En tant qu'entrepreneur, faire payer le loyer de votre appartement par votre entreprise peut sembler une option attrayante pour optimiser vos finances.

Cependant, cette démarche est encadrée par des règles fiscales strictes en France, visant à éviter les abus et à garantir une utilisation adéquate des ressources de votre société.

Dans cet article, nous explorerons les différents schémas possibles pour faire payer le loyer de votre appartement par votre entreprise, tout en respectant la législation en vigueur. 🏢💼

1. Appartement éloigné loué par l’entreprise et utilisé comme logement par le dirigeant – l'appartement de fonction.

Pour bénéficier d'un appartement de fonction, votre foyer familial et fiscal doit se situer à plus de 200 kilomètres de votre lieu d’activité professionnelle, généralement le siège de l’entreprise.

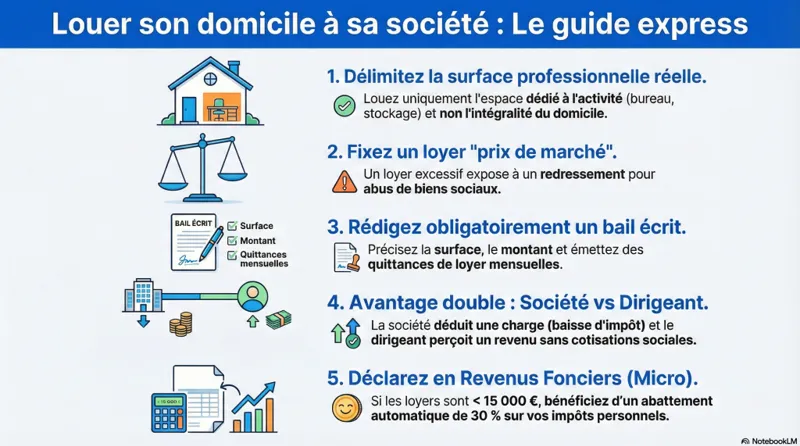

L'appartement doit être loué à proximité de ce dernier. Il est crucial de noter que cet appartement ne peut pas être votre résidence principale. Le bail doit être signé par l’entreprise, car un bail signé en nom propre ne peut être comptabilisé. 🏠

2. Appartement loué par l’entreprise et utilisé comme bureau

Si l’appartement est utilisé comme bureau, et que le bail est au nom de l’entreprise, le loyer peut être entièrement pris en charge par votre société. Cependant, si une partie est utilisée à des fins personnelles, cette portion doit être déclarée comme avantage en nature. 🖥️

3. Appartement loué par le dirigeant et utilisé en partie comme bureau par l’entreprise (EURL, SARL, SASU)

Dans le cas où vous louez un appartement personnellement et souhaitez que l’entreprise prenne en charge une partie du loyer, un bail de location ou de sous-location est nécessaire.

Toutefois, cette option peut augmenter votre impôt sur le revenu, car le loyer reçu est imposable sans possibilité de déduction. Cette solution vous permet de récupérer de l'argent de votre société sans charges sociales (sauf prélèvements sociaux).

💡 Si l'ensemble de vos revenus fonciers est inférieur à 15.000 euros vous pouvez bénéficier du Micro foncier et d'un abattement forfaitaire de 30%

4. Appartement loué par le dirigeant et utilisé en partie comme bureau par l’entreprise (Entreprise individuelle, BNC et EIRL)

Pour les entrepreneurs individuels, une partie du loyer peut être déduite des charges de l’entreprise, sans nécessité de sous-location.

La surface doit correspondre à l’usage professionnel, et généralement entre 20% et 50% du loyer peut être comptabilisé. 📊

5. Appartement propriété du dirigeant et utilisé pour les besoins de l’activité professionnelle (SASU, SAS, EIRL, EURL)

Si vous êtes propriétaire, un bail de location avec votre société peut être conclu. Vous pourrez également bénéficier Micro foncier.

6. Appartement propriété du dirigeant et utilisé pour les besoins de l’activité professionnelle (Entreprise individuelle, BNC et EIRL)

Pour les propriétaires, un bail de location avec l'entreprise permet de déduire les loyers des charges.

Les revenus fonciers sont imposables, mais le régime du micro foncier peut s'appliquer. Une tolérance administrative permet également de faire payer par l'entreprise une partie des charges de copropriété. 🏡

Attention à la CFE si vous déduisez un loyer dans votre société il faudra déclarer un second établissement, si votre société a son siège à une autre adresse (domiciliation par exemple). Vous erez alors également assujetti à la CFE pour ce second établissement.

Erreurs courantes

- Ne pas conclure de bail de location ou de sous-location formel.

- Oublier de déclarer les loyers perçus comme revenus fonciers.

- en cas de sous location ne pas demander l'accord du propriétaire.

Bonnes pratiques

- Conclure un bail formel pour toute location ou sous-location.

- Vérifier que le réglement de copropriété vous permet d'exercer l'activité professionnelle dans vos locaux.

- Consulter un expert-comptable pour optimiser la fiscalité.

Conseils de Socic

Avant de décider de faire payer le loyer de votre appartement par votre entreprise, évaluez les implications fiscales et juridiques. Consultez un expert-comptable pour éviter les erreurs coûteuses et vous assurer que cette démarche est avantageuse pour votre situation spécifique. 📚

Exemples concrets

Un entrepreneur individuel basé à Lyon utilise une partie de son appartement comme bureau. Il déduit 30% de son loyer des charges de son entreprise individuelle, optimisant ainsi ses coûts sans augmenter son impôt sur le revenu. 🏢

Checklist

- Vérifier la distance entre le foyer fiscal et le lieu d’activité.

- Conclure un bail de location ou de sous-location.

- Déclarer les loyers perçus comme revenus fonciers.

- Consulter un expert-comptable.

FAQ

Question : Puis-je faire payer mon loyer par mon entreprise si je suis en micro-entreprise ?

Réponse : Non, en micro-entreprise, vous ne pouvez pas déduire vos loyers comme charges.

Question : Quels sont les avantages fiscaux de faire payer le loyer par l’entreprise ?

Réponse : Cela permet de réduire l’assiette fiscale de l’entreprise, mais les loyers reçus sont imposables pour le dirigeant.

Question : Comment déterminer la part du loyer à déduire pour un usage professionnel ?

Réponse : La part déductible doit correspondre à la surface utilisée pour l’activité professionnelle, généralement entre 20% et 50%.

Question : Quelles sont les implications fiscales d’un bail de sous-location ?

Réponse : Les loyers perçus sont imposables et doivent être déclarés comme revenus fonciers.

Question : Puis-je bénéficier du régime micro foncier ?

Réponse : Oui, si vos revenus fonciers ne dépassent pas 15.000 € par an.

Question : Quels sont les risques de ne pas déclarer les loyers perçus ?

Réponse : Vous risquez un redressement fiscal et des pénalités.

Question : Puis-je utiliser l’appartement comme siège social ?

Réponse : Oui, mais vous devrez déclarer cette adresse sur votre Kbis et payer la CFE.

Question : Comment éviter les erreurs dans la déclaration des loyers ?

Réponse : Tenez une comptabilité précise et consultez un expert-comptable.

Conclusion

Faire payer le loyer de votre appartement par votre entreprise peut être une stratégie financièrement avantageuse, à condition de respecter les règles fiscales et juridiques en vigueur. En suivant les bonnes pratiques et en consultant des professionnels, vous pouvez optimiser vos finances tout en évitant les erreurs coûteuses. 💼🏠