DOETH : notification des effectifs par l’Urssaf, calcul OETH et déclaration DSN (avril 2026)

Le sujet touche directement les dirigeants de TPE/PME et les entrepreneurs qui franchissent (ou approchent) le seuil d’assujettissement à l’OETH : l’obligation d’emploi des travailleurs handicapés. Depuis la réforme et la centralisation dans la DSN, les règles sont plus lisibles… mais les erreurs restent fréquentes, notamment sur l’effectif moyen annuel (EMA) et la lecture des informations transmises par l’Urssaf.

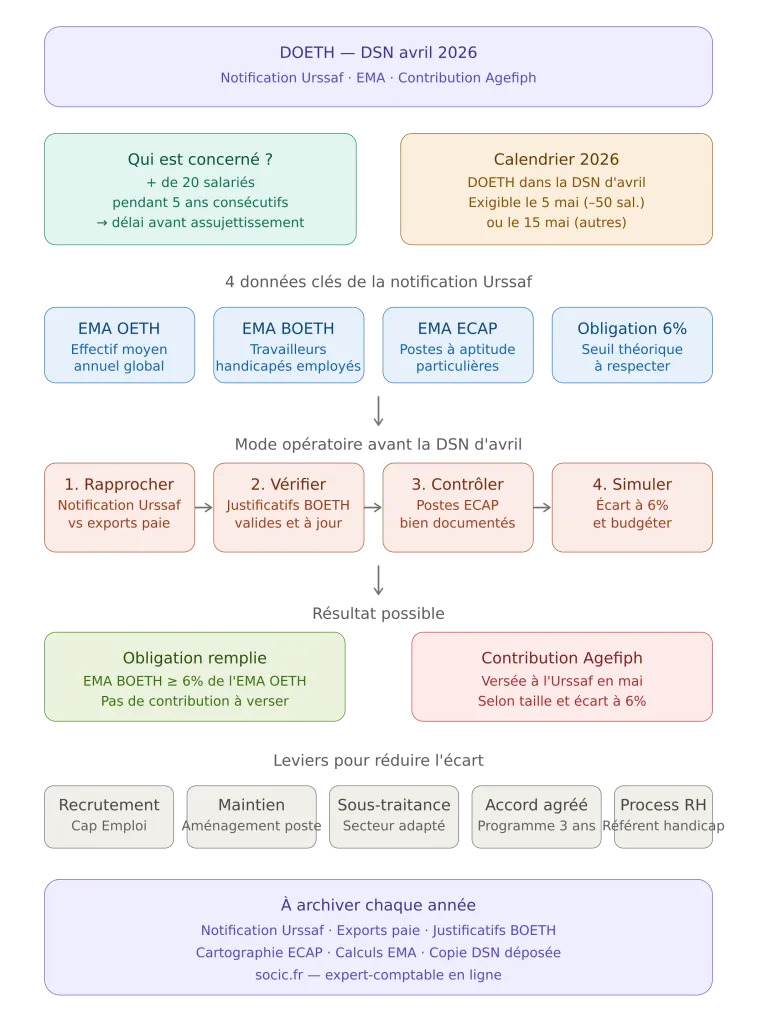

Point clé à retenir dès maintenant : l’Urssaf notifie chaque année aux entreprises des données d’effectifs liées à l’OETH. Ces données servent à déposer la DOETH (déclaration obligatoire) dans la DSN d’avril. Pour la campagne relative à l’année 2025, la DOETH est déclarée dans la DSN d’avril 2026, exigible le 5 ou le 15 mai 2026 selon la taille de l’entreprise.

L’objectif de ce guide : vous permettre de comprendre la notification Urssaf, sécuriser votre déclaration DSN, anticiper un éventuel paiement Agefiph et mettre en place des actions concrètes (emploi, sous-traitance, accord agréé, etc.) pour réduire durablement l’écart à 6%.

Vous avez des questions spécifiques sur votre situation ?

Consultez un expert-comptable en ligne →

Comprendre l’OETH et la DOETH (ce que l’Urssaf vous “dit” vraiment)

OETH : une obligation d’emploi à hauteur de 6% de l’effectif

L’obligation d’emploi des travailleurs handicapés (OETH) impose aux entreprises concernées d’employer des bénéficiaires de l’obligation d’emploi à hauteur de 6% de l’effectif pris en compte. Cette obligation se pilote avec des indicateurs de type EMA (effectif moyen annuel), car l’obligation ne se mesure pas “au 31/12” mais sur une moyenne annuelle.

Concrètement, l’entreprise compare :

- Son effectif d’assujettissement (EMA OETH)

- Le nombre de BOETH réellement employés (EMA BOETH)

- Les postes “ECAP” (emplois exigeant des conditions d’aptitude particulières) pouvant impacter certains calculs

- Le nombre de travailleurs handicapés à employer (obligation théorique à 6%)

DOETH : une déclaration annuelle intégrée à la DSN

La DOETH est la déclaration annuelle par laquelle l’entreprise “solde” sa situation OETH : soit elle remplit son obligation par l’emploi (ou par des leviers reconnus), soit elle verse une contribution.

Aujourd’hui, la DOETH se réalise dans la DSN, généralement via les blocs dédiés (selon votre logiciel de paie). Cela signifie :

- une obligation de fiabilité des données DSN (contrats, statuts, effectifs, etc.)

- une déclaration calée dans le calendrier DSN, avec une exigibilité en mai

- une traçabilité : l’Urssaf dispose d’éléments pour contrôler la cohérence

Notification Urssaf : les 4 informations à lire sans se tromper

L’Urssaf notifie aux entreprises des données relatives aux effectifs OETH, utilisées pour la DOETH annuelle. Les informations mentionnées dans la notification sont généralement :

- EMA BOETH : effectif total moyen annuel des bénéficiaires de l’obligation d’emploi employés

- EMA ECAP : effectif des salariés occupant un emploi exigeant des conditions d’aptitude particulières

- EMA OETH : effectif d’assujettissement à l’OETH

- OETH de l’entreprise : nombre théorique de travailleurs handicapés à employer (6% de l’EMA OETH, avec règles d’arrondi applicables)

Cette notification n’est pas “un avis de paiement” en soi. C’est une base de travail pour déclarer correctement, et un repère pour vérifier si votre entreprise est à l’équilibre (obligation couverte) ou en écart (contribution probable). 💡

Calendrier 2026 : DSN d’avril, exigible en mai

Pour la campagne relative à l’année 2025 :

- la DOETH est à renseigner dans la DSN d’avril 2026

- elle devient exigible le 5 mai 2026 (entreprises de moins de 50 salariés en pratique DSN mensuelle au 5) ou le 15 mai 2026 (autres cas), selon les règles d’exigibilité DSN applicables à votre situation

Conseil : ne gardez pas le traitement DOETH pour “la fin avril”. Dans la vraie vie, les données (contrats, statuts, RQTH, justificatifs, sous-traitance, etc.) se consolident en amont, idéalement dès le 1er trimestre. ✅

Quelles entreprises sont concernées et à partir de quand ? (seuil des 20 salariés + délai de 5 ans)

Le seuil : 20 salariés, mais pas “immédiatement”

L’OETH concerne les entreprises qui atteignent et maintiennent un seuil d’effectif : plus de 20 salariés pendant 5 années civiles consécutives. Autrement dit, le franchissement du seuil ne déclenche pas l’obligation du jour au lendemain.

Ce mécanisme protège :

- les entreprises nouvellement créées

- les entreprises qui viennent de franchir le seuil

Dans ces situations, l’entreprise dispose d’un délai de 5 ans avant d’être soumise à l’OETH, à condition que le seuil reste atteint sur la période.

Attention aux variations d’effectif : la lecture “annuelle” change tout

Beaucoup de dirigeants raisonnent “à la louche” : « je suis à 19/20/21 ». Or la règle s’appuie sur des notions d’effectif moyen et d’années civiles consécutives. Une année à 19 peut “casser” la série des 5 ans, selon le mode de calcul appliqué et les données DSN.

Conseil : tenez un tableau interne de suivi de l’effectif (mensuel, puis moyenne annuelle), et alignez-le avec les états de votre logiciel de paie. Un simple décalage de paramétrage (temps partiel, entrées/sorties, multi-contrats) peut fausser la trajectoire. 🔎

Cas particuliers : groupe, établissements, associations, multi-sites

Selon l’organisation, l’appréciation de l’effectif et de l’assujettissement peut se complexifier :

- Entreprises multi-établissements : la DSN agrège, mais les pratiques de gestion RH peuvent être hétérogènes

- Groupes : certaines stratégies d’accords (voir plus bas) se pilotent au niveau groupe

- Associations et structures hybrides : vigilance sur les contrats aidés, mises à disposition, etc.

Dans ces contextes, la notification Urssaf devient un outil de contrôle : elle reflète ce qui “remonte” réellement dans votre DSN.

Comment exploiter la notification Urssaf pour sécuriser la DOETH dans la DSN

Étape 1 : rapprocher la notification avec vos données de paie

Avant de déclarer, rapprochez :

- l’EMA OETH notifié vs votre effectif moyen annuel calculé en interne

- l’EMA BOETH notifié vs votre liste de salariés BOETH éligibles (avec justificatifs)

- l’EMA ECAP notifié vs la cartographie des postes ECAP dans l’entreprise

Si vous constatez un écart, le bon réflexe n’est pas de “forcer” la DSN d’avril. Il faut plutôt identifier la cause : paramétrage paie, statut salarié, absence de justificatif, mauvaise qualification d’un poste ECAP, etc.

Étape 2 : vérifier l’éligibilité BOETH (et sécuriser les preuves)

Employer un salarié en situation de handicap ne suffit pas : l’entreprise doit pouvoir justifier son statut de BOETH via des reconnaissances et documents (par exemple RQTH et assimilés). Sans entrer dans des détails médicaux, la logique de contrôle est simple :

- le statut doit être valide

- il doit être connu et pris en compte dans l’organisation (process RH)

- il doit être déclaré correctement dans la DSN via le paramétrage approprié

Conseil : centralisez les justificatifs dans un processus RH sécurisé (confidentialité), avec une date de validité et une alerte de renouvellement. Cela évite de “perdre” des unités BOETH par simple manque de suivi administratif. ✅

Étape 3 : comprendre ECAP (emplois à conditions d’aptitude particulières)

L’EMA ECAP correspond aux salariés relevant d’emplois nécessitant des conditions d’aptitude particulières. Dans la pratique, c’est une zone à risque : le classement “ECAP” dépend de la nature des emplois, du référentiel applicable, et du paramétrage paie.

Deux points de vigilance :

- ne pas surclasser des postes “par prudence” (risque de non-conformité)

- ne pas oublier des postes réellement concernés (risque de calcul erroné)

Conseil : documentez la liste des postes ECAP : intitulé, site, justification, date de mise à jour. En cas de contrôle, vous gagnez un temps précieux. 🔐

Étape 4 : simuler votre “écart OETH” avant de déclarer

Une fois les effectifs posés, simulez :

- Obligation théorique = 6% x EMA OETH (avec règles d’arrondi)

- Réalisation = EMA BOETH + leviers reconnus (selon votre situation)

- Écart = obligation – réalisation

Cette simulation permet de décider rapidement :

- si vous êtes conformes (pas ou peu d’écart)

- si vous devez préparer une contribution (budget) 💶

- si vous devez engager un plan d’action (recrutement, maintien dans l’emploi, sous-traitance, accord agréé)

Accords agréés, contribution Agefiph et leviers pour réduire la facture

Accord agréé (branche, groupe, entreprise) : quand l’obligation peut être “acquittée” autrement

Une entreprise peut s’acquitter de son obligation si elle applique un accord agréé (de branche, de groupe ou d’entreprise), validé par l’autorité compétente (Dreets), prévoyant un programme pluriannuel en faveur des travailleurs handicapés.

Ce programme se déploie sur une durée maximale de 3 ans, renouvelable une fois. L’intérêt est double :

- structurer une politique RH et sociale cohérente

- sortir d’une logique “pénalité” pour entrer dans une logique “investissement”

Conseil : l’accord agréé n’est pas une solution “minute” pour la DSN d’avril. Il se prépare : diagnostic, objectifs, budget, indicateurs, gouvernance. Démarrez l’année précédente si possible. 🧭

Si l’entreprise ne respecte pas l’OETH : contribution annuelle à l’Urssaf (au bénéfice de l’Agefiph)

En cas de non-respect de l’obligation, l’entreprise verse une contribution annuelle recouvrée par l’Urssaf, destinée au financement de l’insertion professionnelle via l’Agefiph.

Le montant dépend notamment :

- de la taille de l’entreprise

- de l’écart entre l’obligation (6%) et l’emploi effectif

- des règles de calcul applicables (barèmes, minorations/majorations selon cas)

Un simulateur permet d’estimer le montant, utile pour budgéter et arbitrer des actions correctrices.

Les leviers concrets pour réduire l’écart (et pas seulement “payer”)

Une stratégie OETH efficace combine des actions RH, organisationnelles et partenariales :

- Recrutement ciblé : partenariats avec Cap Emploi, acteurs locaux, salons spécialisés

- Maintien dans l’emploi : aménagement de poste, horaires, équipements, tutorat

- Politique handicap : référent handicap, procédure interne, sensibilisation des managers

- Sous-traitance adaptée : collaboration avec le secteur adapté et protégé lorsque pertinent

- Accord agréé : programme pluriannuel structurant

Conseil : sur une PME, l’action la plus rentable est souvent la combinaison “process RH + maintien dans l’emploi + 1 à 2 recrutements” plutôt qu’une action isolée. Cela stabilise l’EMA BOETH dans le temps. ✅

Mode opératoire “terrain” pour la DSN d’avril (DOETH) sans stress

1) Organiser la donnée (avant la paie d’avril)

- exporter votre effectif annuel (ou les éléments mensuels) depuis la paie

- contrôler les contrats “limites” (apprentis, CDD courts, temps partiel, multi-contrats)

- consolider la liste des salariés BOETH et la validité des justificatifs

- mettre à jour la liste des postes ECAP (si applicable)

2) Lire la notification Urssaf comme un “rapport de cohérence”

La notification Urssaf doit vous servir de miroir :

- si les données concordent : vous pouvez déclarer sereinement

- si les données divergent : il faut corriger la source (DSN/paie/process) plutôt que bricoler la déclaration

3) Déclarer dans la DSN d’avril (et contrôler l’exigibilité en mai)

Une fois la DOETH renseignée :

- contrôlez les états de sortie de votre logiciel (récapitulatif DOETH)

- sécurisez la date d’exigibilité : 5 ou 15 mai 2026 selon votre cas

- mettez en place un contrôle interne : qui valide, qui envoie, qui archive ?

Conseil : archivez systématiquement : notification Urssaf, exports paie, justificatifs BOETH (en respectant la confidentialité), calculs d’EMA, copie DSN, preuves de dépôt. En cas de contrôle, vous reconstituez le dossier rapidement. 📌

Erreurs courantes (au moins 5) 🚫

- Confondre “effectif au 31/12” et “effectif moyen annuel (EMA)” : l’OETH se raisonne en moyenne annuelle, pas sur une photo à date.

- Attendre fin avril pour collecter les justificatifs BOETH : un justificatif manquant peut faire perdre des unités et augmenter la contribution.

- Mal paramétrer la DSN (statuts, rubriques, codifications) : la notification Urssaf reflète ce qui remonte réellement ; si c’est faux, votre DOETH devient fragile.

- Sur- ou sous-déclarer les postes ECAP : une mauvaise qualification fausse le calcul et peut créer un risque en cas de contrôle.

- Penser que la notification Urssaf est “optionnelle” : elle sert précisément à fiabiliser votre déclaration DOETH ; l’ignorer augmente le risque d’écarts non détectés.

- Oublier le délai de 5 ans après franchissement du seuil : certaines entreprises se croient assujetties trop tôt (ou trop tard), avec des décisions RH prises sur une mauvaise base.

- Ne pas budgéter : sans simulation, la contribution peut tomber “surprise” en trésorerie au moment de l’exigibilité en mai.

Bonnes pratiques (au moins 5) ✅

- Mettre en place un pilotage trimestriel : suivi effectif, suivi BOETH, points de vigilance (renouvellements, entrées/sorties).

- Créer un processus RH “handicap” : collecte confidentielle, stockage sécurisé, alertes, référent identifié.

- Faire un rapprochement systématique entre notification Urssaf et exports paie : vous détectez tôt les incohérences.

- Simuler la contribution avant la DSN d’avril : vous arbitrez entre paiement et plan d’action.

- Documenter ECAP : une cartographie claire réduit les erreurs et rassure en cas de contrôle.

- Impliquer le management : le maintien dans l’emploi et l’aménagement de poste se jouent au quotidien, pas uniquement en paie.

- Archiver un dossier annuel DOETH : tout réunir en un seul endroit (avec confidentialité) fait gagner des heures.

Conseils de Socic

Chez SOCIC, la méthode la plus efficace consiste à traiter la DOETH comme un mini-projet annuel, avec trois livrables : (1) une photo chiffrée (EMA OETH, EMA BOETH, ECAP), (2) un dossier de preuves (justificatifs, paramétrage, exports), (3) un plan d’action sur 12 mois.

Ensuite, on évite le piège classique : “tout jouer” sur la DSN d’avril. La DSN d’avril n’est que la clôture. La conformité se construit avant.

Prennez un RDV avec un expert-comptableExemples concrets (réels et opérationnels)

Exemple 1 : PME de services (45 salariés) – écart détecté grâce à la notification Urssaf

Une PME de conseil pense être “à peu près conforme” car elle emploie 2 salariés avec reconnaissance. La notification Urssaf indique un EMA BOETH inférieur à ce qui était attendu. Après vérification, un justificatif était expiré et n’avait pas été renouvelé à temps.

Action : mise en place d’alertes RH de fin de validité + mise à jour du paramétrage DSN.

Résultat : l’EMA BOETH redevient cohérent l’année suivante et la contribution estimée baisse.

Exemple 2 : entreprise BTP (85 salariés) – ECAP mal cartographié

Une entreprise du BTP classe trop de postes en ECAP “par prudence”. La notification Urssaf remonte un EMA ECAP élevé, ce qui attire l’attention lors d’un audit interne.

Action : revue poste par poste avec justification écrite, mise à jour de la cartographie ECAP.

Résultat : calcul stabilisé, déclaration plus défendable, réduction du risque de contestation.

Exemple 3 : entreprise en croissance (21 à 28 salariés) – mauvaise compréhension du délai de 5 ans

Une jeune PME franchit 20 salariés et commence à budgéter une contribution dès l’année suivante. En réalité, l’assujettissement intervient après 5 années civiles consécutives au-dessus du seuil.

Action : plan d’action handicap démarré plus tôt, mais budget contribution repositionné ; l’entreprise profite du délai pour structurer recrutement et maintien dans l’emploi.

Résultat : à l’entrée réelle dans l’OETH, l’écart est déjà réduit.

Exemple 4 : commerce multi-sites – DSN hétérogène

Une entreprise dispose de plusieurs établissements avec des pratiques paie différentes (codes, rubriques, process). La notification Urssaf révèle des incohérences d’un site à l’autre.

Action : harmonisation du paramétrage et création d’un contrôle mensuel DSN.

Résultat : notification Urssaf plus stable, DOETH moins risquée.

Checklist (fin de parcours) 🧾

- J’ai récupéré et archivé la notification Urssaf des effectifs OETH (EMA BOETH, EMA ECAP, EMA OETH, OETH entreprise).

- J’ai rapproché la notification avec mes exports paie et identifié les écarts éventuels.

- J’ai une liste à jour des salariés BOETH avec justificatifs valides et suivi des renouvellements.

- J’ai une cartographie documentée des postes ECAP (si concernés).

- J’ai simulé mon écart à 6% et estimé le risque de contribution.

- J’ai décidé d’un plan : actions RH / sous-traitance / accord agréé / budget contribution.

- La DOETH est prête pour la DSN d’avril 2026 (année 2025).

- J’ai contrôlé l’exigibilité (5 ou 15 mai 2026 selon mon cas) et sécurisé la trésorerie.

- J’ai mis en place un dossier annuel : calculs, preuves, copie DSN, validations internes.

FAQ : DOETH, OETH, notification Urssaf, DSN

Question : À quoi sert la notification des effectifs OETH transmise par l’Urssaf ?

Réponse : Elle fournit les données d’effectif nécessaires pour fiabiliser la DOETH : EMA BOETH, EMA ECAP, EMA OETH et l’obligation théorique. Vous l’utilisez comme base de rapprochement avec votre paie avant la DSN d’avril.

Question : La DOETH se déclare quand et comment ?

Réponse : Elle se déclare annuellement dans la DSN d’avril. Pour l’année 2025, la DOETH est à déposer dans la DSN d’avril 2026, exigible en mai 2026 selon votre échéance DSN (5 ou 15).

Question : Qu’est-ce que l’EMA dans le cadre de l’OETH ?

Réponse : L’EMA est l’effectif moyen annuel. C’est l’indicateur central : l’obligation de 6% s’applique à un effectif moyen, pas à une simple photographie de fin d’année.

Question : À partir de quand une entreprise devient-elle assujettie à l’OETH ?

Réponse : En pratique, l’OETH concerne les entreprises qui comptent plus de 20 salariés pendant 5 années civiles consécutives. Les entreprises nouvellement créées ou venant de franchir le seuil disposent donc d’un délai avant assujettissement.

Question : Que signifie EMA BOETH sur la notification Urssaf ?

Réponse : C’est l’effectif moyen annuel des bénéficiaires de l’obligation d’emploi effectivement employés. S’il est plus faible que prévu, cela traduit souvent un problème de justificatif, de validité ou de paramétrage DSN.

Question : Que risque une entreprise qui ne respecte pas l’OETH ?

Réponse : Elle doit verser une contribution annuelle recouvrée par l’Urssaf, destinée à l’Agefiph. Le montant dépend notamment de la taille de l’entreprise et de l’écart à l’obligation.

Question : Peut-on “remplir” l’OETH autrement qu’en recrutant ?

Réponse : Oui, selon votre situation : maintien dans l’emploi, actions structurées, recours au secteur adapté/protégé, et surtout possibilité de s’acquitter via un accord agréé (branche/groupe/entreprise) avec programme pluriannuel.

Question : Pourquoi l’EMA ECAP apparaît-il dans la notification ?

Réponse : L’EMA ECAP concerne les emplois exigeant des conditions d’aptitude particulières. C’est une donnée sensible, car une mauvaise qualification fausse le calcul et augmente le risque d’erreur déclarative.

Question : Comment éviter les erreurs DOETH dans la DSN ?

Réponse : En mettant en place un rapprochement notification Urssaf ↔ paie, un processus BOETH (justificatifs, validité, confidentialité), une cartographie ECAP et une simulation de contribution avant dépôt.

Question : Qui contacter en cas de difficulté sur la DOETH ?

Réponse : Pour les questions DOETH/recouvrement, contactez l’Urssaf (téléphone et messagerie). Pour les sujets liés à l’insertion et aux dispositifs, l’Agefiph propose aussi des canaux de contact (dont une ligne entreprises et une adresse dédiée).

Question : Une entreprise peut-elle corriger une incohérence après avoir vu la notification Urssaf ?

Réponse : L’objectif est de corriger la cause (paramétrage, justificatif, qualification) et de sécuriser la déclaration. En pratique, plus vous agissez tôt (avant la DSN d’avril), plus la régularisation est simple.

Conclusion

La notification des effectifs OETH par l’Urssaf transforme la DOETH en exercice plus pilotable, à condition de l’utiliser comme un outil de contrôle et de préparation. Pour la DOETH relative à 2025, la priorité consiste à fiabiliser vos données avant la DSN d’avril 2026, puis à sécuriser l’exigibilité en mai (5 ou 15 mai 2026).

En tant que dirigeant, le bon angle n’est pas seulement “combien je vais payer”, mais “comment je stabilise une conformité durable” : process RH BOETH, cartographie ECAP, pilotage des effectifs, et plan d’action concret. Avec cette méthode, vous réduisez le risque déclaratif et vous reprenez la main sur le budget contribution.

📞 Besoin d'un accompagnement personnalisé pour votre DOETH ou votre conformité OETH ?

Parlez à un expert-comptable en ligne →