Rémunérer les apporteurs d'affaires : fiscalité, cotisations sociales et bonnes pratiques

Les commissions versées à un apporteur d'affaires, un indicateur ou un recommandeur peuvent être déductibles fiscalement (IS ou IR) à condition d'être justifiées, réelles et proportionnées à l'intérêt de l'entreprise. Voici tout ce que vous devez savoir pour sécuriser ces opérations.

💡 Vous souhaitez sécuriser la rémunération de vos apporteurs d'affaires ?

Nos experts-comptables en ligne analysent votre situation et vous accompagnent pas à pas.

Contacter un expert-comptable en ligne →

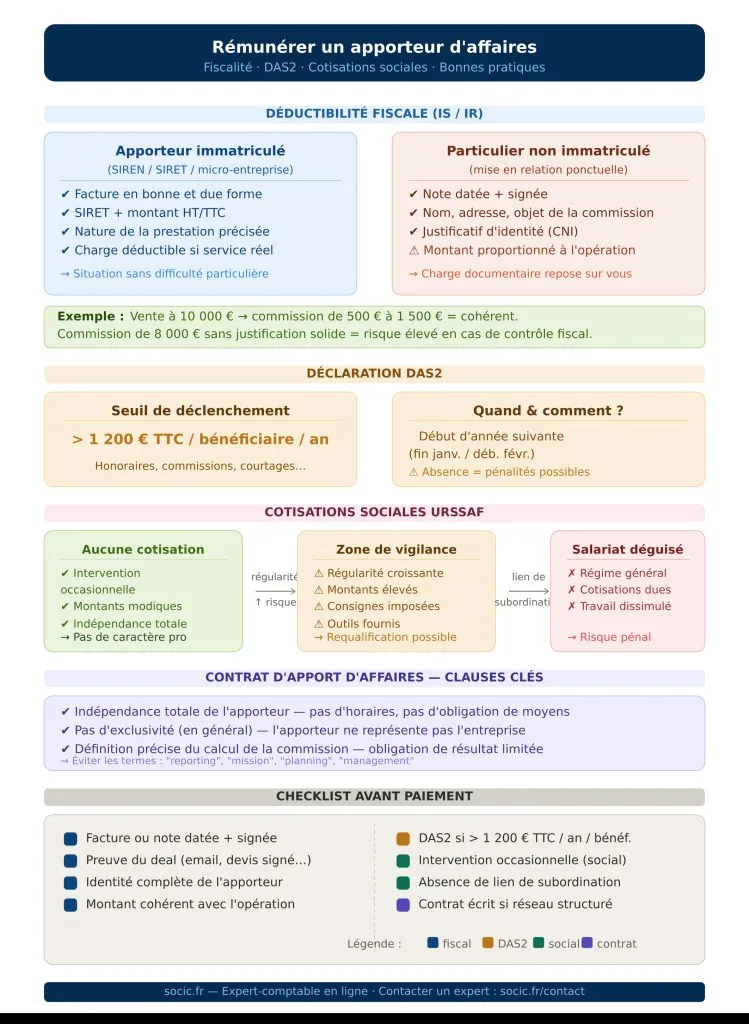

Déduire fiscalement les commissions versées à un apporteur d'affaires

1. L'apporteur est immatriculé (SIREN / SIRET, micro-entreprise, société…)

Dans ce cas, la situation est simple. L'apporteur vous émet une facture (ou note d'honoraires) en bonne et due forme ; vous l'enregistrez dans votre comptabilité et la charge est en principe déductible dès lors qu'elle correspond à une prestation réelle (apport d'un client, mise en relation, etc.).

📌 Conseil pratique : exigez une facture mentionnant le SIRET, la date, la nature de la prestation (« commission d'apport d'affaires »), le montant HT/TTC et les conditions de paiement. Pour aller plus loin sur les charges admises en déduction, consultez notre guide complet sur les charges déductibles en société (SAS, SASU, SARL, EURL).

2. L'apporteur n'est pas immatriculé (particulier, mise en relation ponctuelle)

Vous devez tout de même pouvoir prouver la dépense en cas de contrôle fiscal. Dans la pratique, demandez :

- une note (assimilable à une note d'honoraires) indiquant : nom, prénom, adresse, date, montant, objet (« commission pour mise en relation du client X »), signature ;

- idéalement un justificatif d'identité (copie de CNI) ou, au minimum, des coordonnées complètes et fiables.

⚠️ Point clé – proportionnalité : l'administration fiscale vérifie que la commission correspond à un service réel, qu'elle est dans l'intérêt de l'entreprise et qu'elle n'est pas anormale au regard de la vente réalisée.

Exemple concret : vous réalisez une vente à 10 000 € grâce à une mise en relation. Verser 500 € à 1 500 € peut paraître cohérent selon votre marge et votre marché ; verser 8 000 € sans justification solide sera beaucoup plus risqué en cas de contrôle.

Pour comprendre quelles dépenses sont admises ou refusées par l'administration, consultez notre article sur les dépenses non déductibles en fiscalité et notre guide sur les dépenses déductibles de l'entreprise.

La déclaration DAS2 : obligatoire dans certains cas

La DAS2 sert à déclarer les honoraires, commissions, courtages, vacations, ristournes et jetons de présence versés à des tiers.

✅ Seuil applicable : la déclaration est à produire pour chaque bénéficiaire dès lors que le total versé sur l'année dépasse 1 200 € TTC (par bénéficiaire et par an).

Quand la déposer ? La DAS2 est transmise en début d'année suivante (généralement fin janvier / début février). Le calendrier exact peut varier ; vérifiez l'échéance dans votre espace professionnel ou auprès de votre expert-comptable.

À retenir : même si la commission est déductible, l'absence de DAS2 alors qu'elle est requise peut entraîner des complications lors d'un contrôle fiscal (questions de l'administration, pénalités…). Nos experts vous accompagnent sur ces obligations déclaratives : prenez contact avec SOCIC.

Cotisations sociales URSSAF sur les commissions versées

Au-delà de la déductibilité fiscale, il faut traiter le volet social : les commissions versées à un apporteur d'affaires non immatriculé sont-elles soumises à cotisations URSSAF ?

L'assujettissement dépend principalement de :

- la fréquence des interventions ;

- le montant des commissions ;

- l'autonomie de l'apporteur (absence de lien de subordination).

Plus la relation est régulière, organisée et encadrée, plus le risque d'assimilation à du salariat déguisé est élevé.

Versements occasionnels et modiques : non-assujettissement possible

L'Urssaf indique que les sommes versées à des apporteurs d'affaires ne sont pas soumises aux cotisations et contributions de Sécurité sociale si le versement est occasionnel et modique. Dans ce cas, l'activité n'ayant pas de caractère professionnel, il n'y a pas lieu d'assujettir l'intéressé comme travailleur indépendant.

✅ Pour éviter le paiement de cotisations sociales :

- l'intervention doit rester occasionnelle ;

- les montants doivent rester modiques ;

- l'apporteur doit être totalement indépendant.

⚠️ Attention : contrairement à la logique fiscale (proportion du gain), la logique sociale est plus restrictive. Même une commission économiquement cohérente peut poser problème si l'Urssaf estime que l'activité est devenue régulière ou organisée.

Risque de travail dissimulé : le point de vigilance principal

L'Urssaf rappelle que si l'activité s'exerce dans un service organisé impliquant un lien de subordination, les apporteurs d'affaires doivent être assujettis au régime général (salariat), et les sommes versées deviennent soumises à cotisations.

📌 Risques typiques qui font basculer la situation :

- vous donnez des consignes précises (script, horaires, reporting, objectifs imposés) ;

- vous contrôlez l'exécution comme pour un salarié ;

- la relation est régulière et structurée comme un poste commercial externalisé.

👉 Pour limiter ce risque, les apporteurs doivent agir avec la plus entière liberté : pas d'horaires, pas d'obligation de moyens, pas d'intégration dans l'équipe, pas d'outils imposés, pas de lien de subordination.

📌 Pour les entreprises qui fonctionnent avec un réseau d'apporteurs d'affaires, il est fortement recommandé d'établir un contrat écrit précisant :

- l'indépendance totale de l'apporteur ;

- l'absence d'exclusivité (généralement) ;

- la définition et le calcul de la commission ;

- le fait que l'apporteur ne représente pas l'entreprise.

💡 Astuce rédactionnelle : dans le contrat, décrivez l'apporteur comme un « metteur en relation » (obligation de résultat limitée). Évitez tout vocabulaire de type management, reporting, mission ou planning.

Si vous souhaitez optimiser la structure de votre rémunération en tant que dirigeant, consultez également notre article sur les rémunérations exonérées de charges et d'impôts pour les dirigeants.

Checklist : bonnes pratiques pour rémunérer un apporteur d'affaires

- Preuve : facture ou note datée et signée + éléments d'identification complets

- Justification : client apporté, e-mail de mise en relation, preuve du deal conclu

- Cohérence : montant en rapport avec l'opération et les usages de votre secteur

- DAS2 : à produire si le total versé dépasse 1 200 € TTC / an / bénéficiaire

- Social : rester sur de l'occasionnel, sans aucun lien de subordination

- Contrat : recommandé dès que vous répétez l'opération ou structurez un réseau

FAQ : questions fréquentes sur les apporteurs d'affaires

Une commission versée à un particulier non immatriculé est-elle déductible ?

Oui, à condition de pouvoir prouver la réalité de la prestation (note signée, justificatif d'identité, trace de la mise en relation) et que le montant soit proportionné à l'opération réalisée. L'absence de SIRET ne fait pas obstacle à la déductibilité, mais la charge documentaire repose alors entièrement sur vous en cas de contrôle.

Faut-il obligatoirement remplir une DAS2 pour chaque apporteur d'affaires ?

La DAS2 est obligatoire dès lors que le total des sommes versées à un même bénéficiaire dépasse 1 200 € TTC sur l'année civile. En dessous de ce seuil, la déclaration n'est pas requise, mais il reste conseillé de conserver tous les justificatifs.

À partir de quand un apporteur d'affaires risque-t-il d'être requalifié en salarié ?

Le risque de requalification en salariat naît dès lors qu'un lien de subordination peut être caractérisé : consignes précises, reporting régulier, intégration à l'équipe, exclusivité, etc. Plus la relation est structurée et régulière, plus le risque augmente. Un contrat d'apport d'affaires bien rédigé, soulignant l'indépendance totale de l'apporteur, est le meilleur rempart.

Peut-on verser une commission à un micro-entrepreneur sans risque fiscal ?

Oui. Si l'apporteur est immatriculé en micro-entreprise, il vous émet une facture avec son SIRET et vous n'avez aucune obligation sociale supplémentaire. Veillez toutefois à la DAS2 si le seuil de 1 200 € TTC est dépassé. Pour en savoir plus sur le statut de micro-entrepreneur, consultez notre guide micro-entrepreneur 2026 : obligations et seuils.

Quelles sont les cotisations sociales à payer si je verse une commission importante à un particulier ?

Si l'apporteur intervient de façon occasionnelle et pour des montants modiques, aucune cotisation sociale n'est due. En revanche, si les versements deviennent réguliers ou élevés, l'Urssaf peut considérer que l'activité a un caractère professionnel et exiger l'assujettissement au régime général. La frontière est appréciée au cas par cas ; en cas de doute, faites-vous accompagner par un expert-comptable.

📞 Besoin d'un accompagnement personnalisé ?

Externalisez totalement votre service comptable chez SOCIC. Nos experts-comptables en ligne sécurisent la déductibilité de vos commissions, vérifient vos obligations DAS2 et rédigent vos contrats d'apport d'affaires.

Contacter un expert-comptable en ligne →