Qu'est-ce que la TVA intracommunautaire ?

La TVA intracommunautaire est le régime de TVA applicable aux échanges de biens et à certaines prestations de services entre entreprises établies dans différents pays de l'Union européenne. Son objectif : éviter la double imposition et sécuriser la collecte de la TVA dans le pays où le bien ou le service est consommé.

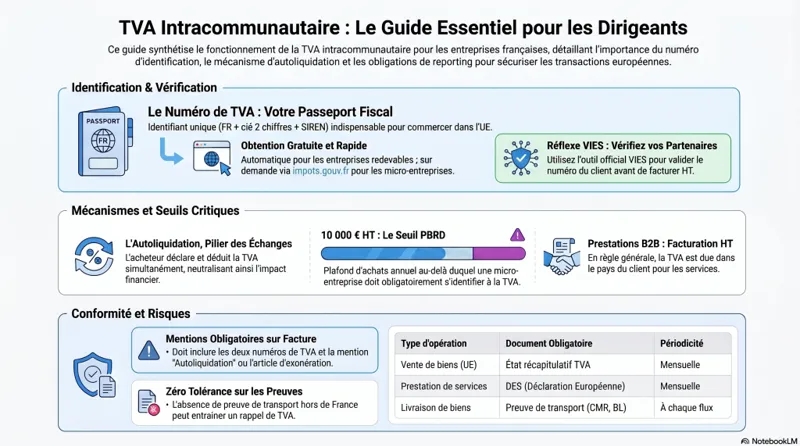

Pour fonctionner, ce mécanisme s'appuie sur un élément clé : le numéro de TVA intracommunautaire, un identifiant fiscal unique (en France : FR + clé à 2 caractères + SIREN).

En pratique, le vendeur facture souvent hors taxes (HT) et l'acheteur applique l'autoliquidation : il déclare la TVA dans son pays, et la déduit simultanément s'il y a droit.

Parler à un expert-comptable en ligne

Définition simple et intérêt pour les entreprises

La TVA intracommunautaire est un dispositif harmonisé dans l'UE pour les échanges B2B (entre assujettis). Elle permet :

- de facturer HT sur certaines opérations (livraisons intracommunautaires / services B2B) ;

- de faire payer la TVA dans le pays du client (pays de destination) ;

- de limiter les immatriculations TVA à l'étranger dans de nombreux cas.

Le rôle central du numéro de TVA intracommunautaire

Le numéro de TVA intracommunautaire est votre « passeport fiscal » pour commercer dans l'UE. Il sert à :

- identifier votre entreprise dans les échanges européens ;

- justifier une facturation HT si les conditions sont remplies ;

- permettre aux administrations de recouper les déclarations (lutte contre la fraude).

Il doit figurer sur les factures liées aux opérations intracommunautaires, ainsi que sur certaines déclarations (DES / état récapitulatif TVA, etc.). 📌

Une question sur votre numéro de TVA intracommunautaire ou vos obligations déclaratives ?

Parler à un expert-comptable en ligneQuelles entreprises sont concernées (et à partir de quel seuil) ?

Entreprises assujetties à la TVA

Toutes les entreprises françaises assujetties à la TVA (au régime réel normal ou simplifié, etc.) sont concernées dès qu'elles achètent ou vendent des biens ou services à des professionnels établis dans l'UE.

Micro-entreprises et franchise en base : le cas des PBRD

Les entreprises en franchise en base de TVA (micro-entrepreneurs notamment) peuvent relever du régime des PBRD (Personnes bénéficiant d'un régime dérogatoire).

➡️ Seuil actualisé à retenir : le seuil des acquisitions intracommunautaires de biens déclenchant la bascule vers le régime « normal » est de 10 000 € HT par année civile (et/ou année précédente selon la situation). Au-delà, vous devez demander un numéro de TVA intracommunautaire et autoliquider la TVA en France sur les achats concernés.

Important : ce seuil de 10 000 € vise les acquisitions intracommunautaires de biens réalisées par des PBRD (franchise en base, organismes non redevables, etc.). Certaines catégories de biens (ex. moyens de transport neufs, produits soumis à accises) suivent des règles spécifiques et sortent du régime dérogatoire. ⚠️

Comment obtenir un numéro de TVA intracommunautaire ?

Cas n°1 : entreprise redevable de la TVA

Si votre entreprise est redevable de la TVA, le numéro de TVA intracommunautaire est attribué automatiquement par l'administration (SIE) après l'immatriculation. Vous le retrouvez généralement dans votre espace professionnel sur impots.gouv.fr.

Cas n°2 : franchise en base / non redevable (demande manuelle)

Si vous êtes en franchise en base (ou autre situation non redevable), vous devez le demander via la messagerie sécurisée de votre espace pro sur impots.gouv.fr :

Messagerie > Écrire > TVA > Demande de numéro de TVA intracommunautaire

🎯 Cette demande devient notamment indispensable si :

- vous fournissez des prestations de services B2B à des clients dans l'UE (souvent facturées HT avec autoliquidation chez le client) ;

- vous dépassez 10 000 € HT d'achats intracommunautaires de biens (régime PBRD).

Anti-arnaque : l'attribution d'un numéro de TVA intracommunautaire est gratuite. Toute « offre » payante qui prétend vous l'obtenir est à éviter.

Parler à un expert-comptable en ligneVérifier un numéro de TVA intracommunautaire : l'outil officiel VIES

VIES (VAT Information Exchange System) est l'outil gratuit de la Commission européenne pour contrôler la validité d'un numéro de TVA intracommunautaire.

👉 Pourquoi c'est crucial ? Parce que la facturation HT sur une livraison intracommunautaire ou un service B2B dépend, entre autres, de la validité du numéro du client.

- Numéro valide : vous pouvez appliquer les règles intracommunautaires (si les autres conditions sont remplies).

- Numéro invalide : risque de devoir facturer TTC, risque de remise en cause de l'exonération.

📌 Bon réflexe : conservez une preuve (capture PDF, export, copie d'écran datée) des vérifications VIES en cas de contrôle.

Les opérations concernées par la TVA intracommunautaire

Acquisition intracommunautaire de biens (achat UE → France)

Une acquisition intracommunautaire correspond à un achat de marchandises auprès d'un fournisseur établi dans un autre État membre, avec livraison en France.

Principe : le fournisseur facture HT et l'entreprise française autoliquide la TVA en France (TVA collectée + TVA déductible sur la même déclaration si droit à déduction). 💡

Déclaration au régime réel normal (CA3), on retrouve classiquement :

- la base HT en ligne B2 (acquisitions intracommunautaires) ;

- la TVA correspondante dans les lignes de TVA collectée selon le taux applicable ;

- et la TVA déductible (si éligible) dans la partie TVA déductible.

Livraison intracommunautaire de biens (France → UE)

Vous vendez un bien expédié depuis la France vers un autre pays de l'UE à un client professionnel : la vente peut être exonérée de TVA en France (donc facturée HT) si les conditions sont réunies :

- client identifié à la TVA dans un autre État membre (numéro valide) ;

- preuve de l'expédition ou du transport hors de France ;

- mentions obligatoires sur facture.

✅ Point de vigilance : la preuve du transport (CMR, BL, tracking, documents transporteur, bon de livraison signé, etc.) est essentielle. Sans preuve, l'administration peut remettre en cause l'exonération.

Prestations de services intracommunautaires (B2B)

Pour les services entre assujettis (B2B), la règle générale (hors exceptions) est :

- TVA due dans le pays du client (preneur) ;

- facture HT par le prestataire français ;

- mention « Autoliquidation » sur la facture, et numéros TVA des deux parties.

⚠️ Il existe des exceptions (immobilier, événements, transports, locations de moyens de transport, etc.) : la règle de territorialité peut changer selon la nature du service.

Vous hésitez sur le traitement TVA d'une vente ou d'une prestation vers l'UE ?

Demander un conseil personnalisé à un cabinet comptable en ligneAutoliquidation : comment ça marche concrètement ?

Définition

L'autoliquidation de TVA transfère l'obligation de déclarer et payer la TVA du vendeur vers l'acheteur. C'est le mécanisme central de la TVA intracommunautaire.

Comptabilisation (schéma indicatif)

Dans une acquisition intracommunautaire de biens, on constate généralement :

- achat HT (classe 6) ;

- TVA déductible (ex. compte 44562) ;

- TVA collectée/autoliquidée (ex. compte 4452/44551 selon plan et pratique) ;

- fournisseur pour le HT.

💡 Objectif : refléter le double mouvement « TVA collectée = TVA déductible » quand l'entreprise a droit à déduction (neutralité).

Obligations déclaratives (biens et services) : ce qui a changé

Biens : DEB remplacée par EMEBI et état récapitulatif TVA

Attention : la DEB (Déclaration d'échanges de biens) a été remplacée par deux dispositifs :

- l'EMEBI (enquête/statistiques sur les échanges de biens intracommunautaires) ;

- et l'état récapitulatif TVA (liste des clients/flux intracommunautaires utilisée fiscalement).

📌 En pratique, si vous réalisez des livraisons intracommunautaires exonérées, vous avez en général une obligation de dépôt de l'état récapitulatif TVA (périodicité souvent mensuelle) dans les délais requis.

Services : Déclaration Européenne de Services (DES)

Si vous réalisez des prestations de services intracommunautaires B2B facturées HT (TVA due chez le client), vous devez déposer une DES (souvent mensuelle) récapitulant ces opérations.

✅ Astuce : mettez en place une checklist mensuelle (factures UE, vérification VIES, DES/état récapitulatif, preuves de transport) pour éviter les oublis. Pensez aussi à anticiper la facturation électronique obligatoire, qui impactera aussi vos flux intracommunautaires.

Régime dérogatoire (PBRD) : règles et stratégie

Qui est PBRD ?

Sont typiquement PBRD :

- les micro-entreprises en franchise en base ;

- certaines personnes morales non assujetties ;

- les exploitants agricoles au remboursement forfaitaire.

Seuil à jour : 10 000 € HT

Tant que vos acquisitions intracommunautaires de biens restent sous 10 000 € HT, vos fournisseurs UE peuvent vous facturer avec la TVA de leur pays (puisque vous n'êtes pas « identifié TVA » pour ces opérations).

⚠️ Dès dépassement : vous devez vous identifier (numéro TVA) et autoliquider en France sur les acquisitions concernées (à partir des opérations suivantes).

Option volontaire : basculer avant le seuil

Vous pouvez, dans certains cas, opter volontairement pour l'imposition à la TVA sur vos acquisitions intracommunautaires (et donc autoliquider en France), même avant d'atteindre 10 000 € HT. Cette option peut être intéressante si :

- vous achetez dans un pays à TVA plus élevée ;

- vous anticipez un dépassement proche ;

- vous voulez fluidifier vos achats B2B (factures HT).

Vous ne savez pas si vous devez basculer vers le régime normal ?

Faire le point avec un expert comptable en ligneFacturation : mentions obligatoires (à ne pas rater)

Sur vos factures intracommunautaires, prévoyez notamment :

- votre numéro de TVA intracommunautaire ;

- le numéro de TVA intracommunautaire du client (si applicable) ;

- la mention « Autoliquidation » (services B2B / certains cas) ;

- et, pour les livraisons intracommunautaires de biens, la référence à l'exonération applicable (ex. art. 262 ter I du CGI, selon le cas).

⚠️ Les formulations exactes peuvent varier selon l'opération (biens vs services) : en cas de doute, faites valider votre modèle de facture par votre expert-comptable.

Sanctions et erreurs fréquentes (à éviter)

- Ne pas vérifier VIES avant de facturer HT

- Oublier l'état récapitulatif TVA / la DES

- Ne pas conserver les preuves de transport (livraisons intracommunautaires)

- Confondre seuil PBRD 10 000 € (acquisitions de biens) et autres seuils liés au e-commerce B2C

📌 Le défaut de déclaration et/ou une exonération appliquée à tort peut mener à un rappel de TVA, des majorations et des intérêts. La prudence documentaire (VIES + transport + déclarations) est votre meilleur bouclier.

Évitez les erreurs de déclaration et sécurisez votre TVA intracommunautaire.

Être accompagné par un expert-comptable en lignePour aller plus loin en vidéo

Notre cabinet revient en vidéo sur les points clés de la TVA internationale et intracommunautaire, et les bons réflexes pour ne pas payer plus que nécessaire :

FAQ

Le numéro de TVA intracommunautaire est-il obligatoire pour une micro-entreprise ?

Pas toujours. Mais il devient nécessaire notamment si vous réalisez des services B2B dans l'UE ou si vous dépassez 10 000 € HT d'acquisitions intracommunautaires de biens (régime PBRD).

Peut-on acheter dans l'UE sans numéro de TVA intracommunautaire ?

Oui, dans certains cas (PBRD sous 10 000 € HT), mais vous serez généralement facturé TTC avec la TVA du pays du vendeur.

Autoliquidation : est-ce de la TVA à payer ?

Vous déclarez la TVA. Si vous avez droit à déduction, elle est en général neutralisée (TVA collectée = TVA déductible). Si vous n'avez pas droit à déduction (ou partiellement), il peut y avoir un coût.

Besoin d'un accompagnement sur mesure pour votre TVA intracommunautaire ?

Contacter un expert-comptable