Introduction

Un business plan n’est pas un simple document “à produire” pour une banque : c’est votre feuille de route. Il sert à vérifier la rentabilité (avant d’y laisser votre trésorerie), à sécuriser vos choix juridiques et fiscaux, et à convaincre des partenaires (banque, Bpifrance, investisseurs, fournisseurs, bailleur…). 📌

En 2026, un business plan efficace doit être chiffré, cohérent, orienté client et pilotable. Autrement dit : une stratégie claire + des hypothèses réalistes + des tableaux financiers compréhensibles + une exécution crédible. Ensuite, vous gagnez du temps : vous transformez votre business plan en budget, puis en reporting mensuel.

Développement

À quoi sert un business plan (vraiment) ? 🎯

Un business plan répond à 3 objectifs concrets :

- Décider : valider qu’il existe un marché, une marge, et une capacité à encaisser les charges (TVA, loyers, salaires, logiciels…).

- Financer : présenter un dossier lisible, avec un besoin de financement justifié et une capacité de remboursement crédible.

- Piloter : suivre des indicateurs (CA, marge, trésorerie, délai de paiement, point mort) pour corriger rapidement.

Ensuite, il vous protège : un business plan sérieux réduit les “angles morts” (saisonnalité, BFR, charges sociales, coûts d’acquisition…). ✅

Pensez votre business plan comme un “tableau de bord” : si un financeur ne devait lire qu’une page, elle doit lui donner envie de lire les 20 suivantes.

Partie 2 — Les 9 étapes d’un business plan solide en 2026 🧭

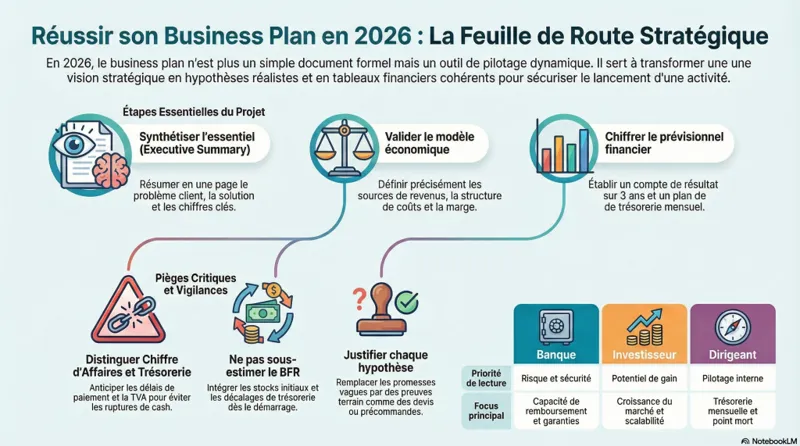

1) Résumer le projet (Executive summary) ✍️

L’executive summary tient idéalement sur 1 page (2 maximum). Il synthétise :

- Le problème client et votre solution

- Le marché (taille, tendance, cible)

- Votre modèle économique (comment vous gagnez de l’argent)

- Les chiffres clés (CA, marge, besoin de financement, point mort)

- L’équipe et le plan d’action (12–18 mois)

En pratique, écrivez-le en dernier : vous aurez vos chiffres et vos preuves.

2) Décrire l’entreprise (vision, statut, implantation) 🏢

Expliquez ce que vous créez (ou développez) et comment vous l’organisez :

- Forme juridique (micro-entreprise, EI, SASU/SAS, EURL/SARL…) et logique de choix

- Régime fiscal (IR/IS, TVA) et impacts sur les prix et la trésorerie

- Localisation (zone de chalandise, coûts, accès, logistique)

Restez factuel : le financeur cherche la maîtrise, pas un roman.

3) Réaliser l’étude de marché (utile, pas scolaire) 🔎

Une étude de marché performante prouve 3 choses :

- Des clients existent et ont un besoin

- Ils sont prêts à payer un prix compatible avec vos coûts

- Vous savez comment les atteindre

Outils efficaces : PESTEL (macro-environnement), 5 forces de Porter (pression concurrentielle), mapping concurrentiel (positionnement), questionnaires et entretiens.

Remplacez “il y a de la demande” par des preuves : précommandes, lettres d’intention, trafic SEO, taux de conversion, paniers moyens, devis signés, liste d’attente.

4) Clarifier le positionnement et la proposition de valeur 🧩

Votre proposition de valeur doit répondre : pour qui, quel problème, quelle promesse, quelle différence.

Outil simple : Value Proposition Canvas (jobs/pains/gains). Ensuite, traduisez-la en bénéfices client : délais, garantie, simplicité, accompagnement, coût total, performance.

5) Construire le business model (comment ça gagne) 💶

Présentez clairement :

- Vos sources de revenus : vente unitaire, abonnement, commission, prestation, licence…

- Vos coûts : fixes (loyer, logiciels, salaires) et variables (achats, sous-traitance, transport)

- Votre marge : marge brute, marge contributive, capacité à absorber les charges

Le Business Model Canvas aide à structurer, mais le financeur veut surtout : marge + volume + récurrence.

6) Définir la stratégie commerciale et marketing 📣

Décrivez votre acquisition client avec des chiffres :

- Canaux : SEO, SEA, réseaux sociaux, partenariats, prospection, marketplaces…

- Coût d’acquisition (CAC), panier moyen, taux de conversion

- Process de vente : découverte → devis → signature → facturation → relance

Ajoutez un plan d’action sur 90 jours et 12 mois : qui fait quoi, quand, avec quel budget.

7) Présenter l’organisation et les ressources 🧑💼

Le financeur évalue votre capacité à exécuter :

- Équipe : compétences clés (vente, produit, opérationnel, gestion)

- Prestataires : expert-comptable, juridique, marketing, IT

- Outils : facturation, CRM, paiement, gestion de stock

- Process : qualité, SAV, délais, conformité

Précisez aussi les hypothèses RH : embauches, sous-traitance, rémunération du dirigeant (et charges associées).

8) Chiffrer le business plan financier (la partie décisive) 🧾

Un business plan financier clair repose sur des hypothèses lisibles, puis des tableaux cohérents. Les indispensables :

- Compte de résultat prévisionnel (souvent 3 ans)

- Plan de trésorerie (mensuel sur 12 mois minimum)

- Plan de financement (besoin vs ressources)

- Bilan prévisionnel (structure financière)

- Seuil de rentabilité (point mort) et marges

La trésorerie “tue” plus de projets que la rentabilité. Même rentable, une activité peut déposer le bilan si le BFR explose (stocks, délais clients, TVA)

Hypothèses à expliciter (sinon, elles seront contestées) :

- Prix TTC/HT, TVA applicable, remises

- Volume de ventes (et saisonnalité)

- Délai d’encaissement client et délai fournisseur

- Budget marketing, taux de conversion

- Loyer, énergie, assurances, frais bancaires

- Rémunération dirigeant, charges sociales, éventuels dividendes

9) Mettre en forme et préparer la présentation 🤝

Votre dossier doit être lisible :

- Un sommaire + pagination

- Des graphiques simples (CA, marge, trésorerie)

- Un vocabulaire concret (éviter les promesses vagues)

- Des annexes (devis, LOI, baux, CV, captures d’écran, KPI)

Ensuite, préparez un pitch de 10 minutes + une version “banque” (sécurité, remboursement) et une version “investisseur” (croissance, traction). 🎤

Erreurs courantes

- Confondre chiffre d’affaires et trésorerie : facturer 50 k€ ne veut pas dire encaisser 50 k€ (délais de paiement + TVA). 💸

- Oublier le BFR : stock initial, avances, délais clients… et la trésorerie s’effondre.

- Sous-estimer les charges sociales (dirigeant, salariés) et les coûts “invisibles” (assurances, banque, logiciels, maintenance).

- Hypothèses non justifiées : “+20% par mois” sans preuve ni plan d’action.

- Prix incohérent : trop bas (marge insuffisante) ou trop haut sans différenciation claire.

- Étude de marché copiée-collée : pas de terrain, pas de chiffres actionnables, pas de segmentation.

- Prévisionnel irréaliste : rentabilité immédiate avec des charges oubliées (TVA, impôts, amortissements).

Bonnes pratiques

- Partir du terrain : 15 à 30 entretiens clients, tests d’offre, préventes, preuve de traction. ✅

- Chiffrer par unités : nombre de clients × panier moyen × fréquence, puis capacité opérationnelle.

- Écrire les hypothèses au-dessus de chaque tableau financier (lisibilité = confiance).

- Faire 3 scénarios : prudent, central, ambitieux (avec impacts trésorerie). 📊

- Soigner la trésorerie mensuelle (12 mois) et identifier les “trous” à financer.

- Relier stratégie et chiffres : chaque dépense doit soutenir une ligne de revenu ou réduire un risque.

Conseils de Socic

1) Un financeur lit d’abord le risque : sécurisez les points sensibles (bail, fournisseurs, conformité, assurance, dépendance à un client). 🧯

2) Donnez des repères : marges observées dans votre secteur, fourchettes de conversion, cycles de vente. Cela évite l’effet “chiffres sortis du chapeau”.

3) Préparez les preuves : devis, précommandes, contrats, statistiques web, avis, portfolio, prototype, tests, KPI. 📎

4) Pensez fiscalité et TVA dès le départ : prix HT/TTC, échéances de TVA, régime, déductibilité. Une TVA mal anticipée crée un stress de trésorerie inutile.

5) Faites simple, mais complet : phrases courtes, tableaux propres, annexes limitées et pertinentes.

Exemples concrets

Exemple 1 — Prestations de service (consultant B2B) 🧑💻

Hypothèses : TJM 800 € HT, 10 jours facturés/mois en rythme de croisière, montée en charge sur 4 mois, 1 200 €/mois de charges fixes (logiciels, coworking, assurance), budget prospection 300 €/mois.

Traduction business plan : CA mensuel cible = 8 000 € ; marge brute proche de 100% mais attention aux charges sociales + impôt + trésorerie (délai d’encaissement 30 jours). Point clé : montrer un pipeline (leads, taux de transformation, durée du cycle de vente).

Exemple 2 — E-commerce (marque D2C) 🛒

Hypothèses : panier moyen 55 € TTC, marge brute 62% (après coût produit + transport), CAC 12 €, taux de conversion 1,8%, retours 6%.

Traduction business plan : prouver la cohérence CAC vs marge. Ajouter le besoin de trésorerie lié au stock (paiement fournisseur avant encaissement client). Inclure l’impact TVA, frais de paiement, logistique, SAV.

Exemple 3 — Commerce de proximité (restauration rapide) 🍽️

Hypothèses : ticket moyen 13 € TTC, 70 couverts/jour, 26 jours/mois, coût matière 32%, masse salariale 28%, loyer 2 200 €/mois.

Traduction business plan : démontrer la capacité à atteindre le volume (emplacement, flux piéton, offre midi/soir, partenariats livraison). Ajouter saisonnalité, charges, conformité, et un plan de trésorerie précis (démarrage souvent tendu).

Checklist

- Executive summary (1–2 pages) clair et chiffré ✅

- Proposition de valeur et cible (persona) définies 🎯

- Étude de marché avec preuves terrain (entretiens, tests, traction) 🔎

- Analyse concurrentielle + différenciation claire 🧩

- Stratégie marketing et commerciale chiffrée (CAC, conversion, panier) 📣

- Organisation, ressources, plan de recrutement/sous-traitance 🧑💼

- Compte de résultat prévisionnel (3 ans) 🧾

- Plan de trésorerie mensuel (12 mois) 💸

- Plan de financement + besoin de financement expliqué 🤝

- Seuil de rentabilité / point mort calculé 📊

- Scénarios (prudent/central/ambitieux) + impacts trésorerie 🧠

- Annexes utiles (devis, LOI, CV, bail, KPI) 📎

FAQ

Question : Un business plan est-il obligatoire en France ?

Réponse : Non, aucun texte ne l’impose pour créer une entreprise. En revanche, il devient quasi indispensable dès que vous cherchez un financement, un associé, un local commercial, ou que vous voulez piloter sérieusement votre activité.

Question : Quelle différence entre business plan et business model ?

Réponse : Le business model explique comment l’entreprise gagne de l’argent (revenus, coûts, marges). Le business plan englobe le business model + l’étude de marché + la stratégie + l’organisation + le prévisionnel financier + le plan d’action.

Question : Combien de pages doit faire un business plan ?

Réponse : Souvent 15 à 30 pages (hors annexes) suffisent. La règle : plus c’est risqué ou capitalistique, plus il faut documenter (bail, normes, CAPEX, recrutements). La clarté prime sur la longueur.

Question : Quels tableaux financiers sont indispensables ?

Réponse : Compte de résultat prévisionnel, plan de trésorerie mensuel, plan de financement, bilan prévisionnel, et un calcul de seuil de rentabilité. Pour certains projets : tableaux de TVA et BFR détaillés.

Question : Comment rendre un prévisionnel crédible ?

Réponse : En justifiant chaque hypothèse (prix, volumes, conversion, charges), en montrant des preuves (devis, préventes, traction), et en présentant des scénarios. Un prévisionnel “par unités” (clients × panier × fréquence) inspire davantage confiance.

Question : Quel est le plus gros piège pour la trésorerie ?

Réponse : Le BFR (stocks, délais clients, acomptes, TVA). Une entreprise peut être rentable et manquer de cash. D’où l’intérêt d’un plan de trésorerie mensuel dès le démarrage.

Question : Que regarde une banque en priorité ?

Réponse : La capacité de remboursement, la stabilité des flux, l’apport, les garanties, la cohérence des hypothèses et la gestion des risques (assurances, dépendance client, expérience, trésorerie). Elle apprécie un plan prudent et bien argumenté.

Question : Que regarde un investisseur en priorité ?

Réponse : Le potentiel de croissance (marché, scalabilité), l’avantage concurrentiel, la traction, la marge, la qualité de l’équipe, et la stratégie d’acquisition. Il acceptera plus de risque si l’exécution est crédible et le marché vaste.

Question : Faut-il intégrer la rémunération du dirigeant ?

Réponse : Oui. Un business plan sérieux prévoit une rémunération (même progressive), car elle impacte charges sociales, impôt, et trésorerie. L’absence de rémunération peut sembler irréaliste, sauf justification temporaire.

Conclusion

Un business plan efficace en 2026 combine une histoire simple, des preuves concrètes et des chiffres cohérents. Ensuite, il devient un outil de pilotage : vous suivez vos ventes, vos marges et votre trésorerie, puis vous ajustez. C’est précisément ce que veulent voir vos partenaires : une vision claire, une exécution réaliste, et une gestion maîtrisée. 🚀