Prime d'intéressement : calculer le net à partir du brut (et le coût employeur)

Vous souhaitez convertir une prime d'intéressement brute en prime nette, puis calculer le coût global pour l'entreprise (TPE/PME ou entreprise ≥ 250 salariés) ? Voici la méthode complète, avec les taux à jour 2025 et des exemples concrets pour vous aider à piloter votre politique de rémunération. Si vous souhaitez externaliser la gestion de la paie et des accords d'épargne salariale, Socic prend en charge l'intégralité du traitement, du bulletin au dépôt légal.

À noter : l'intéressement est l'un des dispositifs d'épargne salariale les plus avantageux fiscalement. Pour aller plus loin sur le sujet, découvrez notre article complet sur l'épargne salariale et le PEE.

Un doute sur le calcul de votre intéressement ou sa mise en conformité ?

Les experts-comptables en ligne de SOCIC sont disponibles pour répondre à vos questions et vous accompagner dans la mise en place de votre accord.

Quelles cotisations sociales sont prélevées sur l'intéressement ?

Côté salarié : CSG + CRDS uniquement

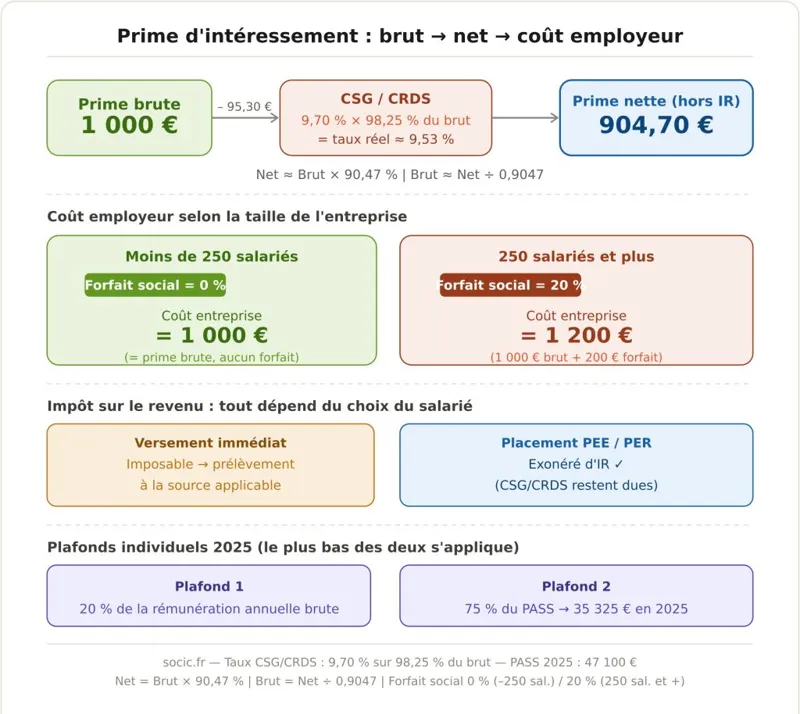

Sur l'intéressement, le salarié ne paie pas de cotisations classiques (retraite, chômage, maladie…), mais uniquement la CSG + CRDS à 9,70 %.

⚠️ Assiette spécifique : ces contributions sont calculées sur 98,25 % du montant brut (abattement de 1,75 %).

En pratique, cela représente un taux réel d'environ :

9,70 % × 98,25 % = 9,53 % du brut (arrondi)

✅ Le net (hors impôt sur le revenu) représente donc environ 90,47 % du brut.

Important : ce « net » est un net de CSG/CRDS. Le montant réellement perçu dépendra aussi du choix du salarié : versement immédiat (imposable) ou placement sur un PEE/PER (exonéré d'IR). Voir la section dédiée ci-dessous.

Côté employeur : le forfait social selon la taille de l'entreprise

Le forfait social est une contribution patronale spécifique, distincte des charges classiques.

- ✅ Entreprises de moins de 250 salariés : forfait social = 0 % sur l'intéressement (mesure en vigueur depuis 2019).

- ❗ Entreprises de 250 salariés et plus : forfait social = 20 % sur les sommes versées.

C'est l'un des grands avantages de l'intéressement pour les TPE/PME : le coût employeur est réduit au strict minimum. Pour comparer avec d'autres dispositifs, consultez notre article sur la Prime de Partage de la Valeur (PPV). Pour piloter ces seuils et anticiper les effets de bord sur votre coût salarial global, notre tableau de bord social mensuel vous alerte automatiquement dès que vous approchez d'un palier de cotisation.

Comment calculer l'intéressement net à partir du brut ?

La formule de calcul (net hors impôt sur le revenu)

Net (hors IR) = Brut – (Brut × 98,25 % × 9,70 %)

Soit, en approximation rapide :

👉 Net ≈ Brut × 90,47 %

Exemple concret : convertir 1 000 € brut en net

| Élément | Calcul | Montant |

|---|---|---|

| Prime brute d'intéressement | – | 1 000,00 € |

| CSG/CRDS (9,70 % × 98,25 %) | 1 000 × 98,25 % × 9,70 % | – 95,30 € |

| Prime nette (hors IR) | 1 000 – 95,30 | 904,70 € |

➡️ 1 000 € brut ≈ 904,70 € net (hors impôt sur le revenu).

Pour comparer avec une prime classique, consultez notre article combien coûte une prime de 1 000 € brut en net.

Intéressement et impôt sur le revenu : ce qu'il faut savoir

Tout dépend du choix du salarié au moment du versement :

- 👉 Versement immédiat sur le compte bancaire : l'intéressement est imposable au titre de l'impôt sur le revenu (soumis au prélèvement à la source).

- 👉 Placement sur un PEE ou PER d'entreprise dans les délais légaux : l'intéressement est exonéré d'impôt sur le revenu (seules la CSG et la CRDS restent dues).

💡 Le « net » calculé ci-dessus est donc un net social. Le net après impôt dépend de la situation fiscale du salarié et de son choix. Pour maximiser l'avantage fiscal, encouragez le placement sur un Plan d'Épargne Entreprise (PEE) ou un PERCOL.

Vous souhaitez mettre en place un accord d'intéressement ou optimiser la rémunération dans votre entreprise ?

Nos experts-comptables vous accompagnent de A à Z : rédaction de l'accord, calcul des primes, dépôt légal.

Comment calculer le coût global de l'intéressement pour l'entreprise ?

Cas n°1 : TPE/PME de moins de 250 salariés (forfait social = 0 %)

✅ Coût entreprise = prime brute versée

| Élément | Montant |

|---|---|

| Prime brute versée | 1 000,00 € |

| Forfait social (0 %) | 0,00 € |

| Coût total entreprise | 1 000,00 € |

| Net salarié (hors IR) | ≈ 904,70 € |

Cas n°2 : entreprise ≥ 250 salariés (forfait social = 20 %)

✅ Coût entreprise = brut + (brut × 20 %)

| Élément | Montant |

|---|---|

| Prime brute versée | 1 000,00 € |

| Forfait social (20 %) | 200,00 € |

| Coût total entreprise | 1 200,00 € |

| Net salarié (hors IR) | ≈ 904,70 € |

Comment passer d'un net souhaité au brut (et au coût entreprise) ?

Étape 1 : retrouver le brut à partir du net

On sait que : Net ≈ Brut × 90,47 %

Donc : Brut ≈ Net ÷ 0,9047

Exemple : je veux que le salarié reçoive 1 000 € net (hors IR)

Brut ≈ 1 000 ÷ 0,9047 = 1 105,35 €

Étape 2 : calculer le coût entreprise à partir de ce brut

- ✅ Entreprise < 250 salariés → Coût entreprise ≈ 1 105,35 €

- ❗ Entreprise ≥ 250 salariés → Forfait social (20 %) ≈ 221,07 € → Coût entreprise ≈ 1 326,42 €

Comment est calculé l'intéressement ? Les 3 piliers de l'accord

Pour verser une prime d'intéressement, votre entreprise doit disposer d'un accord d'intéressement formalisé et déposé selon les règles en vigueur. Cet accord repose sur trois éléments clés :

- Un objectif déclencheur : financier ou qualitatif (chiffre d'affaires, marge, résultat, satisfaction client…).

- Une formule de calcul : par exemple, un pourcentage du CA ou du résultat si un palier est atteint.

- Une formule de répartition : égalitaire, proportionnelle au salaire, au temps de présence, ou un mix des trois.

📌 L'accord doit être déposé via la plateforme TéléAccords au plus tard à la moitié de la période de calcul. Pour des exemples concrets et des conseils sur la rédaction, consultez notre article sur l'intéressement pour les dirigeants d'entreprise.

Besoin d'aide pour rédiger ou déposer votre accord d'intéressement ?

SOCIC vous accompagne dans la mise en place de votre dispositif, en toute conformité.

Plafonds de l'intéressement : montants 2025

La prime d'intéressement est plafonnée par bénéficiaire au plus petit des deux plafonds suivants :

- ✅ 20 % de la rémunération annuelle brute du bénéficiaire

- ✅ 75 % du PASS (Plafond Annuel de la Sécurité Sociale) :

- En 2024 : 75 % du PASS = 34 776 €

- En 2025 : PASS = 47 100 €, soit 75 % = 35 325 €

📌 Le PASS est susceptible d'évoluer chaque année. Pensez à actualiser ce chiffre pour vos calculs 2026.

Conseils pour mettre en place un accord d'intéressement en TPE/PME

- 👉 Faites simple : 1 indicateur clair (marge, résultat, CA) + 1 règle de déclenchement.

- 💡 Prévoyez un seuil de rentabilité : versez l'intéressement uniquement si le résultat dépasse un seuil défini, pour éviter de payer une prime lors d'une année difficile.

- ✅ Anticipez l'effet impôt : encouragez le placement sur PEE ou PER pour optimiser le net après impôt. Comparez avec la Prime de Partage de la Valeur si vos besoins sont ponctuels.

- 📌 Vérifiez le forfait social : si vous avez moins de 250 salariés, c'est un avantage majeur — le coût employeur est réduit à la prime brute seule.

- 🎯 Pensez au dirigeant : si vous êtes dirigeant d'une SARL ou SAS avec au moins un salarié, vous pouvez vous-même bénéficier de l'intéressement. En savoir plus : 6 rémunérations exonérées de charges pour les dirigeants.

FAQ – Questions fréquentes sur la prime d'intéressement

Quel est le taux réel de cotisations sur l'intéressement ?

Le seul prélèvement côté salarié est la CSG/CRDS à 9,70 %, appliquée sur 98,25 % du brut. Le taux effectif est donc d'environ 9,53 %, soit un net représentant ≈ 90,47 % du brut.

L'intéressement peut-il être calculé par trimestre ou par semestre ?

Oui. L'accord peut prévoir un calcul annuel avec des acomptes semestriels ou trimestriels si des objectifs intermédiaires sont atteints en cours d'exercice.

Une SARL ou SAS avec peu de salariés peut-elle mettre en place l'intéressement ?

Oui, dès lors que l'entreprise emploie au moins 1 salarié (hors dirigeant). Le dirigeant peut être bénéficiaire si l'accord le prévoit. Attention : en SAS, le président (assimilé salarié) ne peut pas être seul bénéficiaire — il faut un vrai salarié avec lien de subordination.

Quelle est la différence entre intéressement et participation ?

La participation est obligatoire pour les entreprises de plus de 50 salariés et liée aux bénéfices selon une formule légale. L'intéressement est facultatif pour toutes les entreprises et repose sur des objectifs librement définis. Les deux peuvent être cumulés.

Peut-on cumuler intéressement et Prime de Partage de la Valeur (PPV) ?

Oui, ces deux dispositifs sont parfaitement cumulables. De plus, si votre entreprise dispose d'un accord d'intéressement en vigueur, le plafond d'exonération de la PPV passe à 6 000 € par bénéficiaire et par an. En savoir plus : Prime de Partage de la Valeur : conditions et plafonds.

Quels risques en cas de mauvaise mise en œuvre de l'accord ?

Une mise en œuvre non conforme peut conduire à la requalification des primes en salaires, entraînant des cotisations sociales supplémentaires et des pénalités. Il est vivement recommandé de faire appel à un expert-comptable pour sécuriser l'accord.

Un doute sur le calcul de votre intéressement ou sa mise en conformité ?

Les experts-comptables SOCIC sont disponibles pour répondre à vos questions et vous accompagner dans la mise en place de votre accord.