En France, près d'un micro-entrepreneur sur trois est aussi salarié à temps plein ou partiel. Le cumul d'un emploi salarié et d'une activité en micro-entreprise est non seulement légal, mais aussi parfaitement encadré : il permet de tester un projet entrepreneurial sans renoncer à la sécurité d'un revenu, d'arrondir ses fins de mois ou de préparer une transition professionnelle en douceur.

Mais ce cumul obéit à des règles précises : clauses de votre contrat de travail, déclarations à votre employeur, plafonds sociaux et fiscaux, double affiliation, retraite et chômage. En 2026, avec la réforme de l'assiette sociale des indépendants et le déploiement de la facturation électronique, certains points méritent une mise à jour. Voici le guide complet pour cumuler sans risque, optimiser votre fiscalité et sécuriser votre couverture sociale.

1. Cumul salarié et micro-entreprise : est-ce légal ?

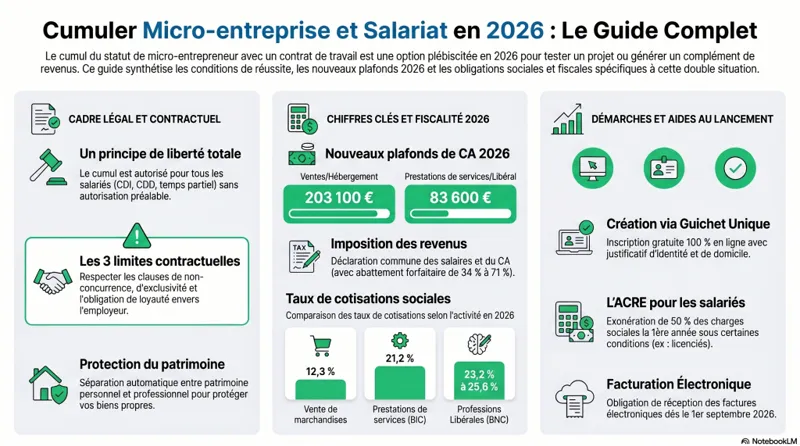

Oui, le cumul d'un emploi salarié et d'une activité en micro-entreprise est parfaitement légal en France. Le Code du travail consacre la liberté du travail (article L. 1121-1) et permet à tout salarié d'exercer une activité indépendante en parallèle, sous réserve de respecter trois grandes obligations :

- Respecter une obligation de loyauté envers son employeur (ne pas concurrencer son entreprise)

- Respecter les clauses contractuelles (exclusivité, non-concurrence)

- Ne pas dépasser les durées maximales de travail cumulées (48 h/semaine en moyenne)

En pratique, des millions de Français cumulent depuis plusieurs années : freelances le soir, créateurs de contenus le week-end, consultants ponctuels, artisans en complément. Le statut de micro-entreprise est précisément taillé pour ce profil grâce à sa simplicité administrative et sa fiscalité indexée sur le chiffre d'affaires réel.

2. La clause d'exclusivité : ce qu'elle interdit vraiment

Beaucoup de contrats de travail comportent une clause d'exclusivité qui interdit au salarié d'exercer toute autre activité professionnelle pendant la durée du contrat. Cette clause, fréquente dans les CDI, doit toutefois respecter trois conditions de validité :

- Être indispensable à la protection des intérêts légitimes de l'entreprise

- Être justifiée par la nature de la tâche à accomplir

- Être proportionnée au but recherché

Une clause d'exclusivité disproportionnée est nulle. La jurisprudence considère qu'une telle clause est rarement valable pour un emploi à temps partiel, par exemple. Elle est aussi inopposable pendant la période de création d'entreprise : la loi du 4 août 2008 prévoit qu'un salarié peut suspendre sa clause d'exclusivité pendant un an (renouvelable une fois) pour créer ou reprendre une entreprise.

Le cas particulier de la fonction publique

Les agents publics (titulaires et contractuels) sont soumis à un régime spécifique encadré par le décret 2020-69. Ils peuvent exercer une activité accessoire en micro-entreprise sous réserve d'une autorisation préalable de leur hiérarchie, dans certaines activités limitativement énumérées : services à la personne, petits travaux, formation, expertise. L'autorisation est valable 2 ans renouvelable.

3. L'obligation de loyauté : la frontière à ne pas franchir

Même sans clause d'exclusivité, tout salarié est tenu à une obligation de loyauté envers son employeur. Cela implique trois interdictions :

- Ne pas concurrencer directement son employeur sur le même marché

- Ne pas détourner la clientèle de l'entreprise

- Ne pas utiliser les ressources, le temps ou les outils de l'entreprise pour son activité personnelle

Un graphiste salarié dans une agence de communication peut parfaitement développer une activité de photographe en micro-entreprise. En revanche, il ne peut pas démarcher les clients de son employeur pour leur proposer des prestations de design en direct : ce serait une faute professionnelle grave, justifiant un licenciement et des dommages et intérêts.

Faut-il informer son employeur du cumul ?

Légalement, aucune obligation d'information ne pèse sur le salarié si son contrat ne le prévoit pas. En pratique, certains contrats imposent une déclaration préalable. Et même en l'absence d'obligation contractuelle, prévenir son employeur est souvent recommandé : cela évite les soupçons, démontre la transparence et facilite les éventuelles flexibilités d'horaires.

4. Les durées maximales de travail à respecter

Le Code du travail fixe des durées maximales de travail qui s'appliquent à l'activité salariée. La micro-entreprise n'entre pas dans ce calcul (vous n'êtes pas salarié de votre propre activité), mais cumulées, les deux activités ne doivent pas atteindre des seuils déraisonnables :

- 10 heures par jour de travail effectif maximum

- 48 heures par semaine en moyenne sur 12 semaines

- Repos quotidien de 11 heures consécutives

- Repos hebdomadaire de 35 heures consécutives

Ces durées s'appliquent strictement à l'activité salariée mais le législateur considère que le cumul ne doit pas mettre en péril votre santé. En pratique, cumuler un temps plein (35-39 h) avec une micro-entreprise de 10-15 h par semaine est tout à fait soutenable.

5. La double affiliation sociale : comment ça marche ?

Lorsqu'on cumule salariat et micro-entreprise, on relève simultanément de deux régimes sociaux :

- Le régime général au titre de l'activité salariée (Sécurité sociale, Pôle emploi, retraite Cnav + Agirc-Arrco)

- Le régime des indépendants (SSI) au titre de la micro-entreprise (cotisations URSSAF + retraite SSI ou CIPAV)

Vous payez donc des cotisations sur vos deux revenus, mais votre couverture sociale (maladie, maternité, hospitalisation) est assurée par le régime principal, c'est-à-dire celui qui génère le revenu le plus élevé. Concrètement, si votre salaire est supérieur à votre CA en micro, vous restez rattaché à la CPAM en tant que salarié pour vos remboursements de soins.

Le micro-social pour la partie indépendante

Au titre de votre micro-entreprise, vous payez des cotisations forfaitaires sur le CA déclaré :

- 12,3 % pour la vente de marchandises

- 21,2 % pour les prestations de services BIC ou BNC affiliées CIPAV

- 23,1 % pour les BNC affiliés au régime général des indépendants

Ces cotisations s'ajoutent à celles déjà prélevées sur votre salaire. Aucune cotisation minimale n'est due si votre CA est nul, ce qui rend le statut idéal pour démarrer en douceur.

6. La fiscalité du cumul salarié + micro-entrepreneur

Côté impôt sur le revenu, vous déclarez vos deux revenus dans des cases distinctes mais ils s'additionnent dans le revenu fiscal de référence du foyer :

- Salaire : case 1AJ (déclaration pré-remplie par l’employeur)

- Micro-BIC vente : case 5KO (abattement automatique 71 %)

- Micro-BIC services : case 5KP (abattement 50 %)

- Micro-BNC : case 5HQ (abattement 34 %)

L'administration applique automatiquement l'abattement forfaitaire correspondant à votre activité avant de soumettre le résultat au barème progressif de l'IR. Vous ne pouvez donc pas déduire vos charges réelles, c'est l'une des limites du régime micro.

Exemple chiffré : salaire 30 000 € + micro à 12 000 €

Pierre est cadre dans une PME (30 000 € de salaire net imposable) et exerce une activité de consultant en micro-entreprise (12 000 € de CA en services). Sa déclaration de revenus comportera :

- Case 1AJ : 30 000 € de salaire (abattement 10 % automatique pour frais professionnels)

- Case 5KP : 12 000 € de micro-BIC services (abattement automatique 50 %, soit 6 000 € imposables)

Total imposable : 27 000 € + 6 000 € = 33 000 €. À cela s'applique le barème progressif et le quotient familial du foyer. Le micro-entrepreneur n'a aucune liasse fiscale à produire : tout passe par la déclaration personnelle 2042-C-PRO.

L'option pour le versement libératoire

Sous condition de revenu fiscal de référence (RFR < 27 478 € pour une part en 2026), le micro-entrepreneur peut opter pour le versement libératoire de l'IR : il paie son impôt en même temps que ses cotisations, à hauteur de 1 %, 1,7 % ou 2,2 % du CA selon l'activité. Cette option est intéressante pour les salariés à la marge des tranches d'imposition supérieures, mais à recalculer chaque année car le seuil de RFR évolue.

7. Plafonds et seuils : ce qui s'applique en cumul

Les plafonds de la micro-entreprise s'appliquent indépendamment du salaire : vous bénéficiez des mêmes seuils qu'un micro-entrepreneur exclusif :

- 188 700 € pour la vente de marchandises

- 77 700 € pour les prestations de services et BNC

De même, les seuils de franchise TVA s'appliquent uniquement sur le CA de la micro-entreprise (85 000 € en vente, 37 500 € en services), sans tenir compte du salaire perçu.

Attention au revenu fiscal de référence

En revanche, votre revenu fiscal de référence (RFR) intègre les deux revenus. Si vous visez l'option versement libératoire ou certaines aides sociales (ACRE, prime d'activité), votre cumul de revenus peut dépasser les plafonds éligibles. Une simulation préalable est indispensable pour ne pas perdre une exonération attendue.

8. Retraite : comment se cumulent les droits ?

En cumul salarié + micro-entrepreneur, vous cotisez à deux régimes de retraite en parallèle :

- Retraite de base et complémentaire des salariés : Cnav + Agirc-Arrco

- Retraite des indépendants : SSI (intégrée à la Cnav depuis 2020) ou CIPAV pour certaines professions libérales

À la liquidation, vous percevrez deux pensions distinctes calculées sur la base des cotisations versées dans chaque régime. Le mécanisme de la liquidation unique des régimes alignés (LURA) permet, depuis 2017, de simplifier le calcul lorsque les régimes sont alignés (général + SSI), avec une seule pension de base.

Validation des trimestres

Pour valider 4 trimestres dans le régime indépendant en 2026, le micro-entrepreneur doit générer un revenu net (CA après abattement) au moins égal à 600 fois le SMIC horaire brut, soit environ 7 100 €. En dessous, les trimestres sont validés au prorata. Cumulés avec les trimestres salariés, vous pouvez parfaitement valider 4 trimestres sans difficulté : en effet, les trimestres ne sont jamais cumulables au-delà de 4 par an, mais ils sont sécurisés via le régime principal.

9. Chômage et cumul micro + salariat : l'angle social méconnu

Le micro-entrepreneur ne cotise pas à l'assurance chômage au titre de son activité indépendante. Si vous êtes salarié + micro, seuls vos revenus de salarié ouvrent droit au chômage en cas de perte de votre emploi. Concrètement :

- En cas de perte d’emploi, vous touchez l'ARE (allocation de retour à l’emploi) calculée sur votre seul salaire

- Vous pouvez continuer votre activité de micro-entrepreneur en parallèle de l'ARE

- Le CA généré en micro réduit votre ARE selon la formule : ARE versée = ARE théorique − 70 % du CA mensuel

Ce cumul ARE + micro est même un levier puissant pour démarrer en douceur après un licenciement : vous bénéficiez d'un revenu de remplacement le temps de développer votre clientèle, et la durée totale d'indemnisation peut être prolongée tant que les droits ne sont pas épuisés.

10. Activité accessoire ou principale : comment se positionne la micro-entreprise ?

Du point de vue de l'URSSAF et de l'administration, la micro-entreprise est considérée comme votre activité accessoire tant que vos revenus de salarié sont supérieurs à ceux générés par la micro. Cette qualification a des implications concrètes :

- La couverture maladie reste assurée par votre employeur (CPAM régime général)

- Vous êtes rattaché au régime général pour les remboursements de soins

- Les cotisations minimales du régime indépendant ne s'appliquent pas (ce qui n'est pas le cas pour un micro exclusif sans CA)

- L'ACRE peut être cumulée avec un emploi salarié (50 % d'exonération sur les cotisations indépendantes la 1re année)

Si votre micro-entreprise dépasse durablement votre salaire en revenus nets, le régime indépendant peut devenir le régime principal. Les démarches sont alors automatiques côté URSSAF.

11. Cas pratiques : 4 profils, 4 stratégies de cumul

Profil 1 : la salariée qui teste un projet le soir

Sarah, 32 ans, est cadre marketing dans une grande entreprise (40 000 € brut/an). Elle souhaite tester son projet de coaching en développement personnel sans quitter son CDI. Elle crée sa micro-entreprise en 15 minutes sur le guichet unique, vise 8 000 € de CA la première année, et se déclare en BNC libéral. Verdict : cumul idéal ; aucune obligation d'information de l’employeur car son contrat ne contient pas de clause d'exclusivité, et l'activité ne concurrence pas son entreprise.

Profil 2 : l'agent public qui forme en parallèle

Marc, professeur d'université, souhaite donner des formations en entreprise via une micro-entreprise. Comme tout agent public, il doit obtenir une autorisation préalable de cumul auprès de sa hiérarchie. La formation est une activité accessoire autorisée par le décret 2020-69. Une fois l'autorisation obtenue (valable 2 ans renouvelables), il déclare ses revenus dans la case 5KP de sa déclaration. Verdict : cumul possible mais nécessite une autorisation formelle.

Profil 3 : le salarié à temps partiel qui développe son activité

Julien travaille à mi-temps dans une boutique (16 000 € brut/an) et développe une activité de réparateur de vélos en micro-entreprise (CA visé : 25 000 €). Sa stratégie : optimiser son temps en concentrant l'activité sur les soirées et week-ends, viser progressivement le passage en activité principale d'ici 18 mois. Verdict : cumul efficient pour préparer une transition professionnelle, l'ACRE de la 1re année réduit ses cotisations de 50 %.

Profil 4 : le salarié licencié qui rebondit

Nathalie, 45 ans, vient d'être licenciée économique après 12 ans dans la même entreprise. Elle perçoit l'ARE pendant 24 mois et lance en parallèle une micro-entreprise de conseil en RH. Elle déclare son CA mensuel à Pôle emploi : ses droits ARE sont diminués de 70 % du CA mensuel mais cumulés sur la durée totale d'indemnisation. Verdict : cumul ARE + micro idéal pour rebondir sans pression de trésorerie.

12. Erreurs fréquentes en cumul salarié + micro-entreprise

- Démarcher les clients de son employeur : faute professionnelle grave, justifie un licenciement et des dommages et intérêts

- Utiliser les ressources de l'entreprise (ordinateur, locaux, temps de travail) pour son activité micro

- Ne pas vérifier les clauses du contrat avant de se lancer (exclusivité, non-concurrence)

- Oublier de déclarer le RIB de la micro-entreprise à l'URSSAF (compte dédié obligatoire au-delà de 10 000 € de CA pendant 2 ans)

- Confondre cotisations sociales et impôt sur le revenu : les premières sont versées à l'URSSAF, la seconde à l'administration fiscale

- Négliger l'option versement libératoire alors qu'elle pourrait alléger la facture fiscale

13. Tableau récapitulatif : ce qu'il faut retenir du cumul

| Sujet | Règle applicable |

|---|---|

| Légalité du cumul | Oui, sauf clause d'exclusivité valide |

| Information employeur | Pas obligatoire (sauf contrat) |

| Régime social principal | Régime général (salarié) |

| Cotisations micro | 12,3 % à 23,1 % du CA |

| Plafonds CA micro | 77 700 € / 188 700 € |

| Déclaration impôt | 2042-C-PRO (cases 5KO, 5KP, 5HQ) |

| Retraite | Double cotisation, double pension |

| Chômage | Cumul ARE + micro possible |

| ACRE | Cumulable, 50 % la 1re année |

| Couverture maladie | CPAM régime général (salarié) |

14. Quand basculer du cumul vers l'activité principale ?

Trois signaux indiquent qu'il est temps de quitter le salariat pour basculer en micro-entreprise à temps plein, voire en société :

- Les revenus de la micro dépassent 70-80 % de votre salaire net : le potentiel est validé, l'arbitrage devient pertinent

- Vous refusez régulièrement des missions faute de temps disponible le soir et le week-end

- Votre employeur freine vos absences ou votre disponibilité commence à poser problème

Avant de démissionner, étudiez la possibilité d'une rupture conventionnelle : vous percevrez des indemnités de rupture (cumulables avec votre activité micro) et l'ARE pendant 18 à 24 mois pour sécuriser la transition. C'est souvent le scénario le plus rentable pour basculer en activité principale.

15. Cumul et ACRE : l'aide souvent oubliée

L'Aide à la création ou reprise d'entreprise (ACRE) est une exonération partielle des cotisations sociales pour les nouveaux micro-entrepreneurs. Elle réduit de 50 % les cotisations URSSAF pendant la première année d'activité. Conditions d'éligibilité en 2026 :

- Être nouveau créateur (pas avoir bénéficié de l'ACRE dans les 3 années précédentes)

- Demander l'ACRE au plus tard 45 jours après la création de la micro-entreprise

- Respecter certaines conditions de revenus si demande hors statuts éligibles d'office

Le cumul salarié + micro avec ACRE est parfaitement compatible. Sur un CA de 20 000 € en services la 1re année, l'économie de cotisations atteint 2 120 € (au lieu de 4 240 €). Une bonne raison de ne pas oublier la demande au moment de la création.

16. Cumul et clause de non-concurrence post-emploi

Si vous quittez votre emploi salarié (démission, rupture conventionnelle, licenciement), une clause de non-concurrence peut limiter le développement de votre micro-entreprise pendant une durée déterminée (généralement 6 à 24 mois). Pour être valable, cette clause doit cumuler 4 conditions :

- Être limitée dans le temps (durée raisonnable)

- Être limitée dans l'espace (zone géographique précise)

- Être limitée à un type d'activité précis

- Prévoir une contrepartie financière (indemnité mensuelle versée à l'ancien salarié)

Si l'une de ces conditions manque, la clause est nulle et inopposable. Si la clause est valide, vous percevez l'indemnité de non-concurrence pendant sa durée, mais vous ne pouvez pas exercer dans le périmètre défini. Beaucoup d'entrepreneurs négocient une levée de la clause au moment du départ pour pouvoir développer leur micro sans contrainte.

17. Compte bancaire dédié : obligation ou recommandation ?

Depuis la loi PACTE de 2019, le micro-entrepreneur a l'obligation d'ouvrir un compte bancaire dédié à son activité uniquement si son CA dépasse 10 000 € pendant deux années consécutives. En dessous, un simple compte personnel suffit légalement.

En pratique, ouvrir un compte dédié dès le démarrage est fortement recommandé : cela facilite la gestion, sécurise en cas de contrôle URSSAF, et permet de suivre précisément le CA réel. Plusieurs néobanques proposent des comptes pro micro-entreprise à moins de 10 € par mois.

18. Cumul micro-entreprise et autres statuts : les combinaisons possibles

Au-delà du salariat classique, la micro-entreprise se cumule également avec d'autres statuts :

- Étudiant : cumul autorisé sans limite, idéal pour tester un projet en parallèle des études

- Demandeur d’emploi : cumul ARE + micro avec ou sans ARCE (versement en capital de 60 % des droits)

- Retraité : cumul possible, sous conditions selon la pension perçue (régime général ou indépendant)

- Dirigeant de société (SASU, EURL) : possible mais rarement pertinent fiscalement

- Profession libérale réglementée : souvent incompatible (avocat, expert-comptable, médecin)

Chaque combinaison répond à des règles spécifiques. Si vous êtes dans une situation particulière, un audit préalable permet de sécuriser votre montage avant de démarrer.

FAQ — Cumul salarié et micro-entreprise en 2026

Mon employeur peut-il me licencier si je crée une micro-entreprise ?

Non, sauf si vous violez une clause de votre contrat (exclusivité, non-concurrence) ou si vous concurrencez directement votre employeur. Le simple fait de créer une micro-entreprise dans un domaine non concurrent est légal et ne peut justifier un licenciement.

Dois-je obtenir l'autorisation de mon employeur ?

Pas si vous êtes salarié du privé sans clause d'exclusivité dans votre contrat. Si vous êtes agent public, oui : une autorisation préalable est obligatoire pour les activités accessoires. Si votre contrat contient une clause d'exclusivité, vérifiez sa validité juridique avec un conseil avant de vous lancer.

Combien puis-je gagner en cumul sans risque ?

Vous pouvez cumuler dans la limite des plafonds de la micro-entreprise (77 700 € pour les services, 188 700 € pour la vente). Au-delà, vous devez basculer en société. Sur le plan fiscal, le cumul de revenus peut vous faire changer de tranche d'imposition : une simulation préalable est recommandée.

Comment déclarer mes revenus en cumul ?

Votre salaire est pré-rempli (case 1AJ). Vous devez ajouter votre CA de micro-entreprise dans le formulaire 2042-C-PRO, dans la case correspondant à votre activité (5KO pour la vente, 5KP pour les services BIC, 5HQ pour les BNC). L'abattement forfaitaire est appliqué automatiquement par l'administration.

Puis-je toucher le chômage si je perds mon emploi ?

Oui. L'ARE est calculée sur votre seul salaire (la micro ne cotisant pas au chômage). Vous pouvez continuer votre activité de micro-entrepreneur pendant la perception de l'ARE, votre allocation étant réduite de 70 % du CA mensuel mais reportée pour autant.

L'ACRE est-elle compatible avec le cumul salarié + micro ?

Oui, parfaitement. L'ACRE réduit de 50 % vos cotisations sociales URSSAF pendant la 1re année de micro-entreprise, indépendamment de votre statut salarié. La demande doit être faite dans les 45 jours suivant la création.

Conclusion : le cumul, un tremplin entrepreneurial à piloter

Cumuler salariat et micro-entreprise est l'un des chemins les plus accessibles et les plus sécurisés pour entreprendre en France. La double affiliation sociale, la simplicité fiscale du régime micro et la protection du salaire en font un dispositif idéal pour tester un projet, arrondir ses revenus, ou préparer une transition professionnelle. Encore faut-il bien maîtriser les règles : clauses contractuelles, obligation de loyauté, double cotisation et fiscalité du foyer.

Chez SOCIC, nous accompagnons chaque année des centaines de salariés dans le lancement de leur micro-entreprise et la sécurisation de leur cumul. Notre approche : une simulation chiffrée de votre cumul (cotisations, impôts, plafonds), l'aide à la création express en ligne, et un suivi en cas de transition vers une activité principale. Si vous hésitez ou que vous voulez maximiser votre démarrage, prenez contact avec notre cabinet : la première consultation est offerte.

Approfondir le sujet :

Pour aller plus loin, consultez notre Micro-entreprise 2026 : guide complet du statut et nos guides spécialisés :

- Micro-entreprise vs EURL en 2026 : quel statut choisir

- Micro-entreprise et TVA en 2026 : franchise, dépassement et régime réel

- Micro-entreprise et chômage 2026 : ARE, ARCE, ACRE

- Micro-entrepreneur 2026 : obligations, déclarations URSSAF et astuces

- Micro-entreprise et retraite en 2026 : trimestres, PER et optimisation

- Cumul micro-entreprise et salarié : opportunités et précautions

- Prélèvement à la source auto-entrepreneur : acomptes et démarches