En 2026, choisir entre la micro-entreprise et l'EURL reste l'une des décisions les plus structurantes pour un créateur d'entreprise. Les deux statuts permettent d'exercer en solo, mais leurs logiques fiscales, sociales et patrimoniales sont radicalement différentes. Avec les évolutions des seuils de TVA, l'arrivée de la facturation électronique obligatoire et les ajustements des cotisations sociales, l'arbitrage 2026 mérite un regard neuf.

Plafonds de chiffre d'affaires, abattement forfaitaire, déduction des charges réelles, protection du patrimoine, crédibilité bancaire : chaque critère pèse différemment selon votre activité, votre niveau de marge et vos ambitions. Cet article vous donne une grille de lecture claire, des exemples chiffrés et une méthode de décision pour trancher en connaissance de cause.

Micro-entreprise et EURL : deux philosophies d'entreprise très différentes

Avant de comparer point par point, il faut comprendre que ces deux statuts ne répondent pas à la même logique. La micro-entreprise est un régime simplifié pensé pour les petites activités, avec une fiscalité forfaitaire et zéro comptabilité au sens classique du terme. L'EURL (Entreprise Unipersonnelle à Responsabilité Limitée) est une véritable société commerciale, avec un patrimoine distinct, une comptabilité d'engagement et une fiscalité au réel.

La micro-entreprise : la simplicité avant tout

Créée en quelques minutes sur le guichet unique de l'INPI, la micro-entreprise s'adresse à ceux qui veulent tester une activité, exercer en complément d'un autre revenu ou démarrer sans complexité administrative. Le micro-entrepreneur déclare son chiffre d'affaires (mensuellement ou trimestriellement) et paie ses cotisations sociales sur la base d'un pourcentage forfaitaire. Pas de bilan, pas de compte de résultat, pas de TVA en deçà des seuils de franchise.

En contrepartie de cette simplicité, le micro-entrepreneur ne peut pas déduire ses charges réelles. L'administration applique un abattement forfaitaire (71 %, 50 % ou 34 % selon l'activité) censé représenter ses frais professionnels. Tant que les charges réelles restent inférieures à cet abattement, le régime est avantageux. Au-delà, il devient pénalisant.

L'EURL : une société à part entière pour les projets ambitieux

L'EURL est la version unipersonnelle de la SARL. C'est une société commerciale avec une personnalité juridique propre, un capital social, des statuts, un dirigeant (le gérant associé unique) et l'obligation de tenir une comptabilité commerciale complète. Elle convient aux projets qui ont vocation à grossir, à embaucher, à investir ou à protéger un patrimoine personnel important.

Contrairement à la micro-entreprise, l'EURL permet de déduire toutes les charges professionnelles (loyer, matériel, sous-traitance, déplacements, salaires) de son résultat imposable. Elle offre aussi le choix entre l'impôt sur le revenu (IR) et l'impôt sur les sociétés (IS), un levier d'optimisation puissant pour piloter sa rémunération.

1. Plafonds de chiffre d'affaires : la première barrière à connaître

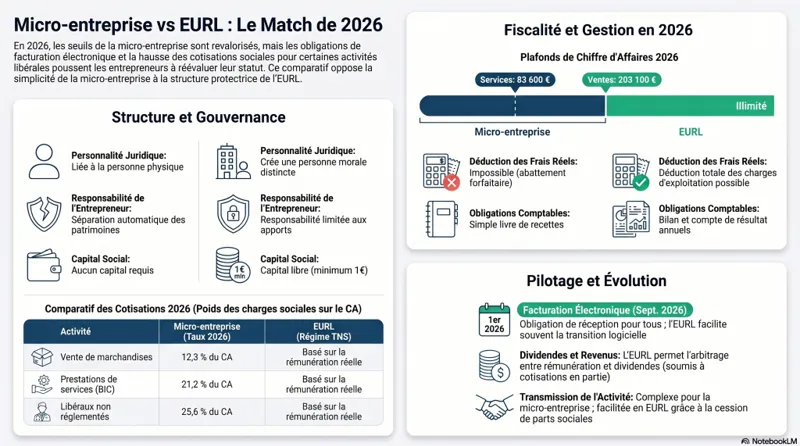

La micro-entreprise est encadrée par des plafonds de chiffre d'affaires annuel qui conditionnent son maintien. Pour 2026, ils restent fixés à :

- 188 700 € pour les activités de vente de marchandises, fourniture de denrées et hébergement (BIC vente)

- 77 700 € pour les prestations de services artisanales et commerciales (BIC services)

- 77 700 € pour les activités libérales relevant des BNC

Le dépassement de ces seuils deux années consécutives entraîne la sortie du régime au 1er janvier de la troisième année. L'EURL, elle, ne connaît aucun plafond : vous pouvez facturer 50 000 € comme 5 millions, le statut reste adapté.

Quand le plafond devient un vrai sujet

Si vous êtes en croissance, garder un œil sur le plafond évite les mauvaises surprises. Beaucoup d'entrepreneurs anticipent la sortie en basculant en EURL ou en SASU 6 à 12 mois avant le dépassement, le temps de structurer la transition sereinement. Notre cabinet accompagne régulièrement ces bascules, qui demandent une préparation comptable et juridique précise.

2. La fiscalité : abattement forfaitaire vs déduction au réel

C'est ici que le match se joue dans 80 % des cas. La micro-entreprise applique un abattement forfaitaire pour frais professionnels sur le chiffre d'affaires :

- 71 % pour les activités de vente

- 50 % pour les prestations de services BIC

- 34 % pour les BNC (professions libérales)

Le bénéfice imposable correspond donc au chiffre d'affaires diminué de cet abattement, puis intégré au revenu global du foyer fiscal au barème progressif de l'IR.

L'EURL fonctionne au réel : vous déduisez vos charges effectivement engagées (matériel, loyer, déplacements, sous-traitance, formation, assurances, honoraires comptables). Le résultat imposable est ensuite soumis soit à l'IR (transparence fiscale par défaut), soit à l'IS (option à 15 % jusqu'à 42 500 € puis 25 %).

Exemple chiffré : prestation de services à 60 000 € de CA

Prenons un consultant qui réalise 60 000 € de chiffre d'affaires annuel avec 25 000 € de charges réelles (bureau, déplacements, matériel, sous-traitance ponctuelle).

En micro-entreprise (BIC services) : abattement forfaitaire de 50 %, soit un bénéfice imposable de 30 000 €. Mais ses charges réelles étant de 25 000 €, son bénéfice économique réel n'est que de 35 000 €. L'abattement de 30 000 € est légèrement défavorable : il est imposé sur 30 000 € alors que son revenu réel est de 35 000 €. Globalement neutre.

En EURL à l'IS : bénéfice imposable de 35 000 € avant rémunération du gérant. En se versant 25 000 € de rémunération (déductible du résultat), le bénéfice résiduel passe à 10 000 €, taxé à 15 % à l'IS soit 1 500 €. La rémunération est imposée à l'IR du dirigeant après abattement de 10 %. Avantage fiscal mesurable, mais à mettre en balance avec les cotisations sociales et les frais comptables.

3. Cotisations sociales : TNS classique vs micro-social simplifié

La micro-entreprise utilise le régime micro-social simplifié : les cotisations sont calculées en pourcentage du chiffre d'affaires déclaré, sans avance ni régularisation.

- 12,3 % pour la vente de marchandises

- 21,2 % pour les prestations de services BIC et BNC affiliées CIPAV

- 23,1 % pour les BNC affiliés au régime général

Si le CA est nul, les cotisations sont nulles. C'est l'un des grands atouts du statut, surtout en phase de lancement.

Le gérant majoritaire d'EURL relève du régime TNS (travailleur non salarié) auprès de la Sécurité sociale des indépendants. Les cotisations représentent environ 40 à 45 % de la rémunération nette, avec un mécanisme de cotisations minimales même en l'absence de rémunération (environ 1 200 € par an). En contrepartie, la couverture sociale (retraite, indemnités journalières, invalidité) est plus complète et les droits acquis plus élevés.

Versement libératoire : l'option qui change tout en micro

Sous conditions de revenu fiscal de référence, le micro-entrepreneur peut opter pour le versement libératoire de l'impôt sur le revenu. L'IR est alors prélevé en même temps que les cotisations, à hauteur de 1 %, 1,7 % ou 2,2 % du CA selon l'activité. C'est souvent gagnant pour les tranches marginales d'imposition à partir de 11 %, mais à recalculer chaque année.

Notre simulateur Micro ou EURL ou EI au réel pour vous aider à chosir

4. TVA : la franchise en base, un avantage qui s'érode

La micro-entreprise bénéficie de la franchise en base de TVA tant que son CA reste sous certains seuils. En 2026, après les ajustements gouvernementaux, ces plafonds sont :

- 85 000 € pour les activités de vente (seuil majoré 93 500 €)

- 37 500 € pour les prestations de services (seuil majoré 41 250 €)

Sous ces seuils, le micro-entrepreneur ne facture pas la TVA, ne la déduit pas et mentionne sur ses factures : « TVA non applicable, art. 293 B du CGI ».

L'EURL est assujettie à la TVA dès le premier euro (sauf option pour la franchise en base si elle reste sous les seuils). Elle facture la TVA, la collecte, la déclare, et déduit la TVA sur ses achats. Si vos clients sont des entreprises, c'est neutre. Si vos clients sont des particuliers, facturer 20 % de TVA en plus peut nuire à votre compétitivité.

Le piège du dépassement de seuil de TVA

Beaucoup de micro-entrepreneurs basculent involontairement dans le régime de TVA en cours d'année. Dès le franchissement du seuil majoré, la TVA s'applique dès le 1er jour du mois de dépassement. Il faut alors refacturer ses clients, mettre en place un logiciel de comptabilité conforme et déclarer la TVA. Une bascule brutale qui justifie souvent de passer en EURL/SASU plus tôt.

5. Protection du patrimoine : la grande force de l'EURL

Depuis la loi du 14 février 2022, le micro-entrepreneur bénéficie d'une séparation automatique des patrimoines personnel et professionnel. Ses biens personnels (résidence principale notamment) sont protégés des créanciers professionnels, sauf en cas de fraude ou d'engagement personnel (caution).

L'EURL va plus loin : la société dispose d'une personnalité juridique propre, distincte de son associé. Le patrimoine personnel n'est engagé qu'à hauteur des apports au capital. La protection est donc plus solide juridiquement, surtout en cas d'activité à risque (BTP, conseil engageant la responsabilité, professions réglementées).

6. Comptabilité et obligations administratives : simplicité vs rigueur

La micro-entreprise impose des obligations comptables ultra-allégées :

- Tenir un livre des recettes (chronologique)

- Tenir un registre des achats (uniquement pour les activités de vente)

- Conserver les factures pendant 10 ans

- Déclarer le CA mensuellement ou trimestriellement sur autoentrepreneur.urssaf.fr

Aucun bilan, aucun compte de résultat, aucune liasse fiscale : le micro-entrepreneur peut s'autogérer ou déléguer pour quelques centaines d'euros par an.

L'EURL impose une comptabilité d'engagement complète : bilan, compte de résultat, annexes, liasse fiscale, déclarations de TVA, dépôt des comptes annuels au greffe. Le recours à un expert-comptable est quasi obligatoire en pratique. Comptez entre 1 200 et 2 800 € HT par an de frais comptables selon le volume d'activité.

L'impact de la facturation électronique en 2026-2027

L'obligation de facturation électronique entre entreprises se déploie progressivement. Toutes les entreprises devront recevoir des factures électroniques dès septembre 2026, et émettre selon leur taille à partir de 2026-2027. Micro-entrepreneurs comme EURL devront s'équiper d'une plateforme partenaire (PDP) ou utiliser le portail public de facturation. Un sujet à anticiper dès maintenant.

7. Crédibilité commerciale et bancaire : l'effet statut

À chiffre d'affaires égal, une EURL inspire généralement plus de confiance qu'une micro-entreprise. Pour les clients grands comptes, les appels d'offres publics, les partenariats stratégiques ou la recherche de financements, le statut société pèse dans la balance. Une EURL dispose d'un Kbis, d'un capital social, de comptes annuels publiés : autant de signaux de solidité.

Côté bancaire, obtenir un prêt professionnel ou un crédit-bail est plus simple en EURL, car les banques disposent de comptes annuels pour analyser la santé financière. Le micro-entrepreneur, qui ne produit pas de bilan, devra présenter ses avis d'imposition et ses relevés bancaires.

8. Coûts de création et de fonctionnement : l'équation budgétaire

Création

- Micro-entreprise : gratuit (déclaration en ligne sur le guichet unique)

- EURL : entre 250 et 800 € (rédaction des statuts, annonce légale, immatriculation, dépôt de capital)

Fonctionnement annuel

- Micro-entreprise : 0 à 300 € (assurance professionnelle, éventuellement logiciel de facturation)

- EURL : 1 500 à 3 500 € (expert-comptable, CFE, dépôt des comptes, assurance, banque pro)

L'écart de coûts annuels (souvent autour de 2 000 €) doit être compensé par les économies fiscales et sociales obtenues grâce à la déduction des charges réelles et au pilotage de la rémunération. C'est précisément le calcul à mener avant de basculer.

9. Cumul avec d'autres statuts : salarié, retraité, étudiant

Le cumul d'activités est possible dans les deux régimes, avec quelques nuances :

- Salarié + micro-entreprise : cumul fluide, à condition de respecter la clause d'exclusivité du contrat de travail et de ne pas concurrencer son employeur

- Salarié + EURL : possible mais plus lourd (gérance, comptabilité), souvent pertinent uniquement si le projet a vocation à devenir l'activité principale

- Retraité : micro-entreprise idéale pour un complément de revenus modeste

- Étudiant : micro-entreprise très adaptée pour tester un projet sans engagement

10. Tableau comparatif synthétique micro-entreprise vs EURL en 2026

| Critère | Micro-entreprise | EURL |

|---|---|---|

| Plafond de CA | 77 700 € ou 188 700 € | Aucun plafond |

| Fiscalité | Abattement forfaitaire + IR | IR ou IS au choix |

| Cotisations sociales | 12,3 % à 23,1 % du CA | ~40-45 % de la rémunération |

| Déduction des charges | Non (forfait) | Oui (au réel) |

| TVA | Franchise jusqu'aux seuils | Assujettie dès 1 € |

| Comptabilité | Livre des recettes | Comptabilité d'engagement |

| Coût annuel | 0 à 300 € | 1 500 à 3 500 € |

| Protection patrimoine | Séparation automatique | Personnalité juridique propre |

| Crédibilité | Limitée | Forte |

| Création | Gratuite, 100 % en ligne | 250 à 800 € |

11. Comment choisir entre micro-entreprise et EURL en 2026 ? (méthode SOCIC)

Pour trancher sereinement, nous appliquons en cabinet une grille de décision en 5 questions :

- Quel est votre CA prévisionnel à 24 mois ? Au-delà de 70 000 € en services ou 150 000 € en vente, l'EURL devient pertinente

- Quelle part représentent vos charges réelles dans votre CA ? Au-dessus de l'abattement forfaitaire (50 % en services, 71 % en vente), l'EURL est fiscalement plus efficace

- Vos clients sont-ils des entreprises ou des particuliers ? Si entreprises, la TVA est neutre, l'EURL devient plus attractive

- Voulez-vous piloter votre rémunération et capitaliser dans la société ? Si oui, EURL à l'IS

- Avez-vous un patrimoine personnel à protéger fortement ? Si oui, EURL pour la personnalité juridique distincte

Trois réponses « EURL » sur cinq ? La bascule mérite une étude chiffrée. À l'inverse, si vous démarrez ou si vous restez sur des volumes modestes, la micro-entreprise reste imbattable en simplicité.

12. Peut-on passer de la micro-entreprise à l'EURL ?

Oui, et c'est même un parcours fréquent. La transition micro-entreprise vers société consiste à :

- Créer l'EURL (statuts, capital, immatriculation)

- Cesser la micro-entreprise via le guichet unique

- Transférer l'activité (clients, contrats, fonds de commerce éventuel) à la société

- Régulariser la TVA si dépassement antérieur

- Mettre en place la comptabilité commerciale dès le 1er jour

Bien préparée, la bascule se fait sans rupture d'activité. Mal préparée, elle peut générer des frottements fiscaux (plus-values sur fonds de commerce, double déclaration) que nous évitons systématiquement à nos clients en pilotant la transition sur 60 à 90 jours.

FAQ — Micro-entreprise vs EURL en 2026

Quel statut paie le moins de charges ?

Sur de petits volumes, la micro-entreprise est imbattable car les cotisations suivent strictement le CA encaissé. Sur des volumes élevés avec des charges réelles supérieures à l'abattement forfaitaire, l'EURL à l'IS permet d'optimiser la rémunération et de capitaliser dans la société, ce qui réduit la pression sociale globale.

Peut-on avoir une EURL sans expert-comptable ?

Légalement oui, mais en pratique très peu de dirigeants s'y aventurent. La tenue d'une comptabilité d'engagement, la liasse fiscale, les déclarations de TVA et le dépôt des comptes annuels demandent une expertise technique. Les économies réalisées en se passant de comptable sont souvent annulées par les erreurs de TVA ou les redressements.

Le micro-entrepreneur peut-il déduire ses frais réels ?

Non. C'est l'une des grandes limites du régime : même si vos frais professionnels représentent 70 % de votre CA, vous ne déduisez que l'abattement forfaitaire (50 % en services par exemple). Si vos charges sont structurellement élevées, l'EURL ou la SASU sont plus pertinentes.

L'EURL protège-t-elle mieux le patrimoine ?

Globalement oui. La micro-entreprise bénéficie d'une séparation automatique des patrimoines depuis 2022, mais l'EURL va plus loin avec une véritable personnalité juridique distincte. En cas d'activité à risque (responsabilité professionnelle engagée, dettes importantes), l'EURL offre une protection plus solide en pratique.

Quand basculer de micro-entreprise vers EURL ?

Trois signaux doivent vous alerter : l'approche des plafonds de CA (à 80 % du seuil, c'est le moment d'étudier la bascule), des charges réelles qui dépassent l'abattement forfaitaire, ou un projet de croissance avec embauche, investissement ou levée de fonds. Une étude prévisionnelle sur 24 à 36 mois permet de chiffrer précisément le gain attendu.

Peut-on choisir l'IS en micro-entreprise ?

Non. La micro-entreprise est par définition soumise à l'IR via l'abattement forfaitaire. Seules les sociétés (EURL, SASU, SARL, SAS) peuvent opter pour l'IS. C'est précisément l'un des arguments de bascule lorsque la rémunération du dirigeant doit être pilotée finement.

13. Cas d'usage concrets : 4 profils, 4 réponses

Profil 1 : le freelance qui démarre (CA prévu 25 000 €)

Marie, graphiste freelance, vise 25 000 € de CA la première année. Ses charges réelles tournent autour de 3 000 € (logiciels, ordinateur, abonnements). Avec un abattement forfaitaire de 50 %, son bénéfice imposable serait de 12 500 € en micro-entreprise, alors que ses charges réelles ne sont que de 3 000 €. La micro-entreprise est imbattable : elle paie peu de cotisations, elle ne facture pas la TVA à ses clients particuliers, et elle peut tester son marché sans risque. Verdict : micro-entreprise sans hésitation.

Profil 2 : le consultant en pleine croissance (CA 95 000 €)

Julien, consultant IT, dépasse les 95 000 € de CA. Il est au-delà du seuil de TVA, ses clients sont des entreprises (TVA neutre), et ses charges réelles atteignent 35 000 € (sous-traitance, déplacements, formation). En micro-entreprise, il est imposé sur 47 500 € (abattement 50 %) alors que son bénéfice réel n'est que de 60 000 €. En EURL à l'IS, il peut piloter sa rémunération, déduire ses charges réelles et capitaliser dans la société. Le gain net annuel est estimé à 6 000-8 000 € après frais comptables. Verdict : bascule en EURL recommandée.

Profil 3 : l'artisan du bâtiment (CA 130 000 €, charges lourdes)

Karim, plombier-chauffagiste, réalise 130 000 € de CA dont 70 000 € d'achats de matériel et fournitures. Il est sous le plafond micro (188 700 €) mais ses charges représentent 54 % du CA, bien au-dessus de l'abattement de 71 % prévu pour la vente. Surtout, l'activité engage sa responsabilité civile professionnelle et il vise à embaucher un apprenti. Verdict : EURL ou SARL fortement conseillée pour la protection patrimoniale et la déduction des achats.

Profil 4 : le salarié qui lance une activité complémentaire

Léa, salariée à temps plein, lance un site e-commerce de bijoux artisanaux le soir et le week-end. Elle vise 8 000 € de CA la première année. La micro-entreprise est parfaite : création gratuite en 10 minutes, cotisations indexées sur le CA, aucune obligation comptable lourde. Si l'activité décolle, elle pourra basculer plus tard. Verdict : micro-entreprise pour démarrer en toute sécurité.

14. Les erreurs fréquentes à éviter avant de choisir

Trois erreurs reviennent systématiquement chez les entrepreneurs qui choisissent leur statut sans accompagnement :

- Confondre chiffre d'affaires et bénéfice : comparer un CA en micro avec un bénéfice en EURL n'a aucun sens, il faut raisonner sur le revenu net après cotisations et impôts

- Sous-estimer les charges réelles : beaucoup d'entrepreneurs découvrent après 12 mois que leurs charges dépassent largement l'abattement forfaitaire, mais ils ont déjà payé des cotisations sur un revenu fictif gonflé

- Choisir l'EURL « par sécurité » : payer 2 500 € par an d'expert-comptable pour une activité à 15 000 € de CA est rarement justifié, mieux vaut commencer en micro et basculer quand le seuil de rentabilité de l'EURL est atteint

15. Et la SASU dans tout ça ? Pourquoi nous l'évoquons aussi

Le débat micro vs EURL occulte souvent une troisième voie : la SASU. Cette société par actions unipersonnelle offre un statut social assimilé-salarié au président, avec une protection sociale plus complète mais des cotisations plus élevées (environ 80 % de la rémunération nette). Pour les dirigeants qui privilégient la couverture santé, la retraite cadre et la flexibilité de gouvernance (entrée d'investisseurs, levées de fonds), la SASU est souvent préférée à l'EURL.

En revanche, pour les dirigeants qui veulent minimiser les cotisations sociales et capitaliser dans la société, l'EURL à l'IS reste plus efficace. Le bon arbitrage micro / EURL / SASU se fait sur la base d'une étude personnalisée intégrant votre stratégie de rémunération, votre couverture sociale recherchée, et vos perspectives de développement.

16. Récapitulatif : dans quel cas choisir quoi ?

Choisissez la micro-entreprise si : vous démarrez, votre CA prévisionnel est inférieur à 50 000-60 000 €, vos charges réelles sont faibles, vos clients sont des particuliers, vous voulez tester un projet sans engagement, ou vous exercez en complément d'un autre revenu.

Choisissez l'EURL si : vous prévoyez un CA supérieur à 70 000 € en services ou 150 000 € en vente, vos charges réelles dépassent l'abattement forfaitaire, vos clients sont majoritairement des entreprises, vous avez un patrimoine personnel à protéger, vous envisagez de vous rémunérer en pilotant fiscalité et social, ou vous voulez capitaliser dans la société pour réinvestir.

Dans tous les cas, faire l'arbitrage avec un expert-comptable permet d'éviter les angles morts. Une étude prévisionnelle sur 24 mois coûte beaucoup moins cher que 2 années passées dans le mauvais statut.

Conclusion : micro ou EURL, une question de cap, pas de mode

Choisir entre micro-entreprise et EURL en 2026 ne se résume pas à comparer deux formulaires de création. C'est arbitrer entre simplicité immédiate et structuration durable, entre forfait et réel, entre testeur et bâtisseur. La micro-entreprise reste idéale pour démarrer, tester ou exercer en complément. L'EURL devient indispensable dès que les charges réelles deviennent significatives, que les volumes grimpent, ou que le projet a vocation à se structurer dans la durée.

Chez SOCIC, nous accompagnons chaque année des dizaines d'entrepreneurs dans cet arbitrage. Notre méthode : une simulation chiffrée sur 24 mois intégrant fiscalité, social et patrimoine, pour que votre choix soit factuel et non émotionnel. Si vous hésitez, prenez contact avec notre cabinet : la première étude est offerte et vous repartez avec une projection claire des deux scénarios.

Approfondir le sujet :

Pour aller plus loin, consultez notre Micro-entreprise 2026 : guide complet du statut et nos guides spécialisés :

- Micro-entreprise et TVA en 2026 : franchise, dépassement et régime réel

- Cumul salarié et micro-entreprise en 2026

- Micro-entreprise et chômage 2026 : ARE, ARCE, ACRE

- Micro-entrepreneur 2026 : obligations, déclarations URSSAF et astuces

- Micro-entreprise et retraite en 2026 : trimestres, PER et optimisation

- Passer de la micro-entreprise à la SASU en 2026 : méthode et étapes

- Nouveaux seuils micro-entreprise 2026 : plafonds et règles à connaître

- Cessation d'activité auto-entrepreneur : conséquences fiscales et sociales