Micro-entreprise vers SASU : seuils, étapes INPI, fiscalité, charges et transfert d’activité

Vous cherchez à passer de la micro-entreprise à la SASU parce que votre activité grandit et que le cadre « micro » commence à serrer : plafonds de chiffre d'affaires, impossibilité de déduire vos charges réelles, besoin de crédibilité bancaire, volonté de faire entrer un investisseur, ou simplement envie de structurer votre rémunération (salaire + dividendes) avec plus de finesse.

En pratique, on ne « transforme » pas juridiquement une micro-entreprise en SASU comme on transformerait une SARL en SAS : la micro-entreprise reste une entreprise individuelle. Passer en SASU signifie créer une SASU, transférer l'activité (souvent via le fonds de commerce / clientèle), puis cesser la micro-entreprise.

Ce guide 2026 vous donne une méthode d'expert-comptable : choix du bon timing, arbitrages fiscaux et sociaux, étapes INPI, transfert du fonds (apport vs cession), coûts, pièges fréquents, bonnes pratiques, exemples chiffrés réalistes, et une checklist finale pour exécuter sans stress.

Vous souhaitez être accompagné dans ce changement de statut ? Prenez rendez-vous avec un expert-comptable en ligne Socic pour une simulation personnalisée.

Parler à un expert-comptable →

Comprendre la micro-entreprise et la SASU : deux mondes différents

Micro-entreprise (micro-fiscal + micro-social) : définition opérationnelle

La micro-entreprise correspond à un régime fiscal et social simplifié applicable à l'entrepreneur individuel (EI). Ses points clés :

- Vous exercez en nom propre (pas de personnalité morale distincte).

- Comptabilité ultra-simplifiée : livre de recettes, registre des achats pour certaines activités, conservation des justificatifs.

- Charges sociales calculées sur le chiffre d'affaires (pas sur le bénéfice).

- Impôt sur le revenu : abattement forfaitaire (micro-BIC / micro-BNC) ou option pour le prélèvement libératoire sous conditions.

- Plafonds de chiffre d'affaires à respecter (sinon sortie progressive du régime micro).

Depuis les évolutions récentes de l'entreprise individuelle, la protection du patrimoine personnel s'est renforcée : la séparation patrimoine personnel / professionnel existe, sous réserve des règles spécifiques. Cela n'équivaut pas à une société, mais améliore le filet de sécurité.

SASU : définition opérationnelle

La SASU (Société par Actions Simplifiée Unipersonnelle) est une société avec :

- 1 associé unique (vous).

- Une personnalité morale : patrimoine de la société distinct du vôtre.

- Un président (souvent vous) : régime social assimilé salarié s'il est rémunéré.

- Imposition à l'IS par défaut (impôt sur les sociétés), avec option temporaire possible à l'IR sous conditions.

- Comptabilité complète : bilan, compte de résultat, annexe (selon taille), approbation et dépôt des comptes.

Micro-entreprise vs SASU : tableau comparatif pour décider vite

| Critère | Micro-entreprise | SASU |

|---|---|---|

| Nature juridique | Entreprise individuelle (nom propre) | Société (personne morale) |

| Plafonds de CA | Oui | Non |

| Déduction des charges réelles | Non (abattement forfaitaire) | Oui (charges justifiées et engagées dans l'intérêt de la société) |

| Régime social du dirigeant | TNS (micro-social) | Assimilé salarié si rémunéré (pas d'assurance chômage) |

| Crédibilité banques / investisseurs | Variable | Souvent meilleure |

| Formalités et obligations | Très légères | Plus lourdes (statuts, compta, juridique annuel) |

| Évolution (associer / lever des fonds) | Impossible | Facile (SASU → SAS) |

Conseil : Si votre activité a peu de charges, un CA encore modéré, et que vous privilégiez la simplicité, la micro-entreprise reste souvent imbattable. En revanche, si vous avez des charges réelles importantes, une stratégie de croissance, ou un besoin de structurer votre rémunération, la SASU devient vite pertinente. Découvrez également notre comparatif micro-entreprise vs SASU vs EURL pour affiner votre choix.

Parler à un expert-comptable →Quand passer de la micro-entreprise à la SASU en 2026 : les déclencheurs concrets

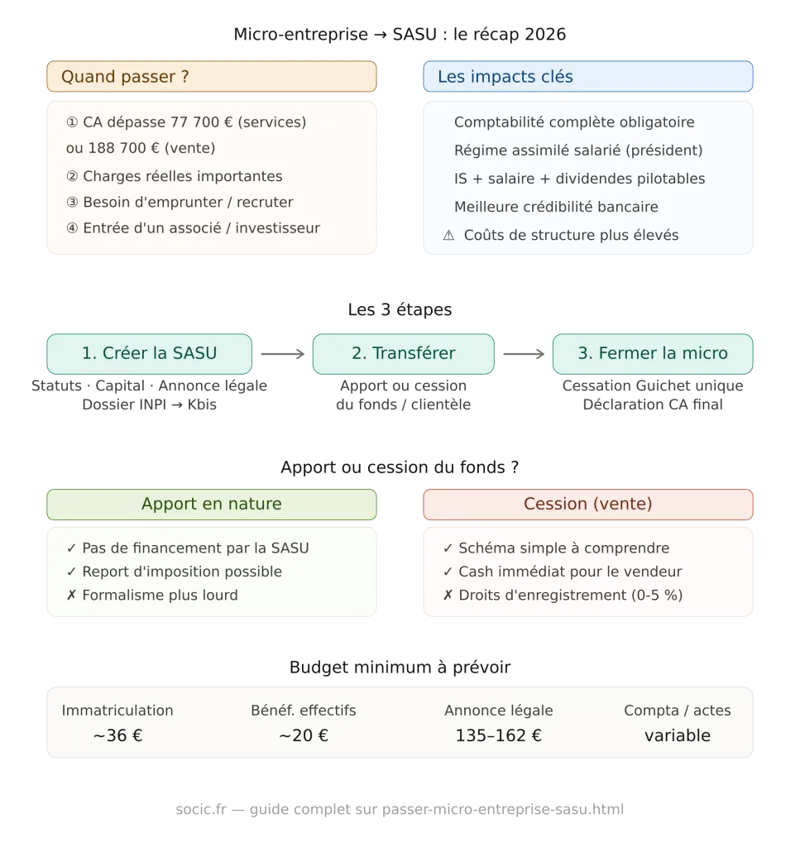

1. Dépassement des plafonds de chiffre d'affaires : le déclencheur « obligatoire »

Le régime micro impose des seuils de chiffre d'affaires. En 2026, les références courantes restent :

- Prestations de services / professions libérales : 77 700 € HT.

- Vente de marchandises / hébergement : 188 700 € HT.

- Location de meublé de tourisme non classé : seuil spécifique souvent cité à 15 000 €.

- Pour une activité mixte : le CA total ne doit pas dépasser 188 700 € et la part « services » doit rester ≤ 77 700 €.

Point timing : le dépassement une seule année ne fait pas toujours perdre immédiatement le micro-fiscal, mais le dépassement sur deux années consécutives déclenche en général la sortie du régime micro-fiscal au 1er janvier suivant.

2. Vos charges réelles augmentent et l'abattement forfaitaire ne suffit plus

En micro, vous ne déduisez pas vos charges réelles : vous subissez un abattement forfaitaire. Résultat : plus vous avez de frais (sous-traitance, logiciels, publicité, déplacements, matériel, loyers), plus le régime micro devient « injuste » fiscalement.

Cas typique : un consultant qui sous-traite 30 % de son CA ou investit fortement en acquisition client. En micro, ces coûts n'allègent pas la base imposable comme dans une SASU à l'IS.

3. Vous voulez embaucher, investir, emprunter ou rassurer des partenaires

Pour convaincre une banque, signer avec un grand compte, répondre à un appel d'offres ou structurer une croissance, la SASU fournit un cadre plus « entreprise » : comptes annuels, capital, gouvernance, contrats de travail, etc. Notre article sur la création de SASU détaille toutes les démarches.

4. Vous voulez optimiser votre rémunération et piloter votre fiscalité

En micro, votre revenu imposable suit le CA (avec abattement). En SASU, vous pouvez :

- vous rémunérer en salaire (charges sociales plus élevées mais meilleure protection sociale) ;

- vous rémunérer en dividendes (pas de cotisations sociales du régime général, mais fiscalité du capital) ;

- laisser du bénéfice dans la société pour investir.

Consultez notre guide sur la rémunération du président de SASU pour comparer les arbitrages salaire / dividendes.

5. Vous voulez ouvrir le capital à un investisseur ou un associé

La SASU permet d'accueillir des actionnaires par cession d'actions ou augmentation de capital. C'est souvent la raison numéro 1 des activités « scalables » (agence, SaaS, e-commerce, médias, etc.) qui préparent un passage de SASU à SAS.

Les impacts du passage micro-entreprise → SASU : social, fiscal, comptable, juridique

Impact juridique : société = patrimoine distinct (mais attention aux cautions)

En SASU, la responsabilité de l'associé unique est en principe limitée aux apports. Toutefois, les banques demandent fréquemment une caution personnelle au démarrage, et une mauvaise gestion peut engager votre responsabilité (faute de gestion, confusion des patrimoines, etc.).

Impact comptable : passage en comptabilité d'engagement

En micro, la comptabilité est simplifiée. En SASU, vous tenez une comptabilité complète : journal des achats, ventes, banque ; TVA ; inventaire et amortissements ; comptes annuels ; assemblée d'approbation et dépôt des comptes. Notre offre de comptabilité SASU en ligne peut vous accompagner dès le lancement.

Impact social : TNS (micro) vs assimilé salarié (SASU)

En micro-entreprise, les cotisations sociales sont un pourcentage du CA encaissé. À titre indicatif (références couramment admises en 2026) :

- Achat / revente (BIC) : environ 12,3 %.

- Prestations de services commerciales / artisanales (BIC) : environ 21,2 %.

- Professions libérales (CIPAV selon cas) : autour de 23,2 %.

- BNC (autres prestations) : autour de 24,6 %, avec un passage annoncé à 26,1 % au 1er janvier 2026.

En SASU, si vous vous versez une rémunération de président, vous dépendez du régime général (assimilé salarié), avec des cotisations plus élevées mais souvent une meilleure protection. Attention : si le président n'est pas rémunéré, la couverture sociale du dirigeant peut devenir minimale.

Impact fiscal : IR (micro) vs IS (SASU)

En micro, l'administration applique un abattement forfaitaire sur le CA déclaré, puis vous payez l'IR selon votre foyer fiscal (barème progressif) ou le prélèvement libératoire si éligible.

En SASU à l'IS : la société paie l'IS sur son bénéfice ; vous payez l'IR sur votre salaire et / ou sur vos dividendes (souvent via la flat tax, sauf option barème selon votre situation).

Conseil : Le vrai « match » micro vs SASU ne se résume pas à « payer moins de charges ». Il faut comparer : charges sociales + impôt + capacité à déduire les frais + besoin de trésorerie personnelle + projets d'investissement.

Obtenir ma simulation gratuite →Comment passer de la micro-entreprise à la SASU : la méthode pas à pas (2026)

La trajectoire la plus fréquente suit 3 étapes : créer la SASU (statuts, capital, annonce légale, dépôt INPI), transférer l'activité (fonds de commerce / clientèle, contrats, site web, stocks…), puis fermer la micro-entreprise (cessation sur le Guichet unique + obligations fiscales).

Étape 1 — Créer la SASU : les sous-étapes incontournables

1. Rédiger des statuts solides

Les statuts fixent les règles du jeu. En SASU, la liberté statutaire est grande, donc les erreurs se paient cher. Clauses à soigner : objet social, modalités de décision de l'associé unique, exercice social, règles de distribution de dividendes, conditions d'entrée d'un futur associé, pouvoirs du président. Notre article rédiger les statuts d'une SASU liste toutes les clauses sensibles.

2. Déposer le capital social

Le capital minimum peut être de 1 €. En pratique, un capital trop faible peut inquiéter une banque ou un fournisseur. Vous déposez les apports en numéraire sur un compte bloqué (banque, notaire, etc.) et obtenez une attestation de dépôt des fonds.

3. Publier une annonce légale

La constitution de la SASU doit être publiée dans un journal d'annonces légales du département du siège. Vous récupérez une attestation de parution.

4. Déposer le dossier d'immatriculation sur le Guichet unique (INPI)

En 2026, l'immatriculation SASU se fait en ligne via le Guichet unique (INPI). Le dossier contient : statuts signés, attestation de dépôt des fonds, attestation de parution, déclaration des bénéficiaires effectifs, pièces d'identité et justificatifs. Une fois validé : obtention du Kbis et démarrage officiel.

Étape 2 — Transférer l'activité à la SASU : apport ou cession du fonds ?

C'est souvent l'étape la plus sensible. Vous ne déplacez pas « magiquement » votre CA : il faut organiser le transfert de ce qui fait votre activité (clientèle, nom commercial, site internet, contrats, bail, matériel, stock…).

Option A — Apporter le fonds de commerce à la SASU

Vous apportez le fonds à la SASU en échange d'actions. Avantages : vous évitez que la SASU « s'endette » pour racheter ; mécanismes fiscaux de report d'imposition possibles sur la plus-value ; vous capitalisez la valeur de l'activité. Points de vigilance : évaluation du fonds, commissaire aux apports parfois obligatoire, formalisme (acte d'apport, enregistrement selon cas).

Option B — Céder le fonds de commerce à la SASU

La SASU achète le fonds à l'entrepreneur individuel. Avantages : schéma souvent simple à comprendre ; utile si vous voulez « sortir » une somme. Points de vigilance : la SASU doit financer l'achat, droits d'enregistrement pour la société, imposition de la plus-value côté vendeur.

Droits d'enregistrement courants en cas de cession : 0 % jusqu'à 23 000 € — 3 % entre 23 000 € et 200 000 € — 5 % au-delà de 200 000 €.

Conseil : L'arbitrage apport vs cession se décide en fonction de 4 éléments : valeur du fonds, besoin de cash personnel, capacité de la SASU à financer, et fiscalité de la plus-value. Un rendez-vous de structuration (expert-comptable + juriste) évite souvent une erreur coûteuse.

🚨 Sous certaines conditions vous pouvez vendre votre activité à votre nouvelle société en exonération totale d'imposition et de charges sociales. C'est une solution intéressante pour récupérer de l'argent de votre société en franchise d'imposition.

Étape 3 — Fermer la micro-entreprise (cessation d'activité)

Après transfert, vous déclarez la cessation d'activité de la micro-entreprise sur le Guichet unique. Respectez les délais administratifs (souvent 30 jours après cessation) et vos obligations fiscales. Consultez notre guide sur la cessation d'activité de la micro-entreprise pour ne rien oublier.

Coûts 2026 : combien prévoir pour passer de micro-entreprise à SASU ?

Frais administratifs

- Immatriculation RCS : ordre de grandeur autour de 35,59 €.

- Déclaration des bénéficiaires effectifs : ordre de grandeur autour de 20,34 €.

- Éventuelle immatriculation artisanat (si concerné) : ordre de grandeur 15 €.

- Compte bancaire professionnel : variable selon banque.

Annonce légale

- Constitution SASU : souvent 135 à 162 € HT (selon département et barèmes).

- Si cession de fonds : annonces supplémentaires parfois nécessaires.

Honoraires (si accompagnement)

- Expert-comptable (mise en place + suivi).

- Avocat / juriste (statuts sur mesure, apport / cession, bail, CGV).

- Commissaire aux apports (si requis).

- Notaire (cas particuliers).

Coûts fiscaux liés au transfert

En cas d'apport : exonérations / reports possibles sous conditions. En cas de cession : droits d'enregistrement + fiscalité des plus-values, avec exonérations possibles selon seuils. Lire notre article sur la fiscalité de la cession de fonds de commerce.

Erreurs fréquentes à éviter lors du passage micro-entreprise → SASU

- Croire qu'on « transforme » une micro-entreprise en SASU sans créer de société : juridiquement, on crée une SASU puis on organise le transfert.

- Fermer la micro-entreprise trop tôt : sans transfert sécurisé, vous perdez la continuité commerciale (contrats, encaissements, TVA, assurances…).

- Sous-estimer l'impact social : en SASU, une rémunération de président coûte cher en charges.

- Oublier la TVA : sortie de franchise, changement de facturation, mentions obligatoires, paramétrage logiciel…

- Transférer l'activité « à l'oral » sans acte d'apport / cession : risque fiscal et juridique.

- Rédiger des statuts trop génériques : blocage futur (entrée d'associé, cession d'actions, pouvoirs…).

- Facturer sa SASU avec sa micro-entreprise sans cadre formalisé : attention à la requalification si les prestations ne sont pas distinctes du mandat de président.

Bonnes pratiques pour réussir la transition micro-entreprise → SASU

- Construire un prévisionnel « micro vs SASU » sur 12 mois : CA, charges, rémunération souhaitée, impôts, trésorerie.

- Anticiper la rémunération du président : mix salaire / dividendes cohérent avec votre protection sociale. Découvrez comment optimiser la rémunération du dirigeant de SASU.

- Sécuriser le transfert de l'activité : liste des éléments transférés (clientèle, nom, site, contrats, outils, stocks, marques, bail).

- Mettre en place une organisation comptable dès le mois 1 : banque, facturation, justificatifs, notes de frais, séparation perso / pro.

- Préparer la « scalabilité » juridique : statuts pensés pour passer en SAS (pacte d'actionnaires si nécessaire plus tard).

- Garder une trace écrite de tout : décisions de l'associé unique, conventions, contrat de prestation si cumul d'activités.

Conseil Socic : La transition micro → SASU réussit quand vous la traitez comme un projet de structuration, pas comme une formalité. Le trio gagnant : un calendrier (date de création, date de transfert, date de cessation micro), un prévisionnel de trésorerie, un dossier juridique propre.

Exemples concrets de passage micro-entreprise → SASU

Exemple 1 — Consultante B2B : peu de charges, besoin de simplicité

Julie facture 65 000 € de CA, avec 5 000 € de charges réelles (outils, coworking). Lecture expert-comptable : la micro-entreprise reste souvent très compétitive. Julie peut préparer la bascule plus tard, quand son CA dépassera le plafond ou quand ses charges exploseront.

Exemple 2 — Agence : sous-traitance élevée + croissance

Karim réalise 120 000 € de CA et sous-traite 40 000 €. Lecture expert-comptable : en micro, les 40 000 € ne sont pas déductibles. En SASU à l'IS, la société déduit la sous-traitance, amortit le matériel, et Karim peut piloter sa rémunération. La SASU devient un outil de gestion et de croissance.

Exemple 3 — E-commerce : stocks, logistique, TVA, besoin de crédibilité

Sarah vend en ligne avec stock, retours, plateformes, et souhaite ouvrir un compte pro et préparer une levée de fonds. Lecture expert-comptable : la SASU convient souvent mieux : comptabilité adaptée aux stocks, meilleure lecture financière, capacité à accueillir des investisseurs (SASU → SAS).

Exemple 4 — Président non rémunéré au début : stratégie « investissement d'abord »

Thomas lance un produit et veut réinvestir 100 % la première année. Lecture expert-comptable : possible en SASU, mais il doit anticiper sa protection sociale et ses besoins personnels. Le « zéro rémunération » doit rester une stratégie temporaire.

Checklist : passer de micro-entreprise à SASU sans oublier l'essentiel

- ✅ Valider le bon timing (plafonds, charges, croissance, TVA, besoins perso).

- ✅ Faire une simulation micro vs SASU (IS + salaire + dividendes + frais).

- ✅ Choisir : apport ou cession du fonds / clientèle.

- ✅ Rédiger des statuts SASU robustes (objet social, gouvernance, évolution future).

- ✅ Déposer le capital et obtenir l'attestation.

- ✅ Publier l'annonce légale.

- ✅ Déposer le dossier sur le Guichet unique INPI (Kbis).

- ✅ Ouvrir / paramétrer compte bancaire, facturation, mentions légales, TVA si concerné.

- ✅ Signer l'acte de transfert et transférer contrats / outils (bail, assurances, site, CGV…).

- ✅ Déclarer la cessation de la micro-entreprise dans les délais.

- ✅ Mettre en place le pilotage mensuel (compta, trésorerie, rémunération, taxes).

FAQ — Questions fréquentes sur le passage micro-entreprise → SASU

Peut-on transformer une micro-entreprise en SASU sans la fermer ?

Sur le plan juridique, la micro-entreprise n'est pas une société. Le schéma standard consiste à créer une SASU, transférer l'activité (fonds / clientèle), puis cesser la micro-entreprise. Des périodes de chevauchement existent parfois, mais elles doivent rester maîtrisées.

Quand la SASU devient-elle plus intéressante que la micro-entreprise ?

Souvent quand vous avez beaucoup de charges réelles, quand vous voulez investir en laissant du bénéfice dans la société, quand vous préparez une croissance, ou quand vous approchez / dépassez les plafonds du régime micro.

Est-ce que je paie plus de charges en SASU ?

Sur une rémunération de président, les charges sociales sont en général plus élevées qu'en micro. En revanche, la SASU permet de déduire les charges et de piloter votre rémunération (salaire / dividendes). La comparaison doit se faire globalement (charges + impôts + trésorerie).

Puis-je me verser uniquement des dividendes en SASU ?

Oui, mais uniquement si la SASU a un bénéfice distribuable après clôture des comptes et décision de distribution. Sans salaire, votre protection sociale peut être faible. Lire notre article sur les dividendes en SASU.

Apport ou cession du fonds : que choisir ?

L'apport évite souvent un financement par la SASU et peut ouvrir des mécanismes de report / exonération sous conditions. La cession vous permet de « monétiser » l'activité mais impose un financement et des droits d'enregistrement. Le bon choix dépend de la valeur du fonds, de votre besoin de cash et de la fiscalité de la plus-value.

Est-ce obligatoire de nommer un commissaire aux apports ?

Pas toujours. Il existe des exceptions selon la valeur des apports en nature et leur proportion dans le capital. Dès que la valorisation est significative, il faut sécuriser pour éviter les contestations et protéger les tiers.

Peut-on cumuler micro-entreprise et SASU en 2026 ?

Oui, le cumul peut exister. Toutefois, si la micro-entreprise facture la SASU, les prestations doivent être réelles, distinctes du mandat de président, et encadrées par un contrat. Voir notre article sur le cumul micro-entreprise et SASU.

Que se passe-t-il pour la TVA quand je passe en SASU ?

La SASU suit ses propres règles. Selon votre activité, vous pouvez devenir redevable de la TVA, ou l'être déjà. Il faut paramétrer la facturation, les mentions obligatoires et le suivi. Notre guide sur la TVA en SASU détaille les obligations.

Combien de temps faut-il pour créer une SASU via l'INPI ?

Cela dépend de la qualité du dossier et des délais de traitement. En pratique, comptez souvent quelques jours à quelques semaines. Un dossier incomplet (statuts, pièces, bénéficiaires effectifs) rallonge fortement les délais.

Quels sont les coûts minimums incompressibles ?

En général : annonce légale + frais d'immatriculation + bénéficiaires effectifs + dépôt de capital. À cela s'ajoutent comptabilité et éventuels actes de transfert (apport / cession) qui peuvent devenir le poste principal.

Peut-on revenir de SASU à micro-entreprise ensuite ?

En pratique, on ne « retransforme » pas simplement une SASU en micro-entreprise. Il faudrait cesser la société et éventuellement recréer une activité en entreprise individuelle si les conditions sont réunies. C'est une décision à anticiper avant de basculer.

Conclusion : passer de la micro-entreprise à la SASU, un changement de modèle

Passer d'une micro-entreprise à une SASU en 2026 n'est pas un simple changement de case : c'est un changement de modèle économique. Vous gagnez en capacité d'investissement, en crédibilité et en pilotage fiscal, mais vous acceptez plus d'obligations (compta, juridique, coûts fixes) et un régime social différent.

La meilleure stratégie consiste à : choisir le bon moment, sécuriser le transfert (apport ou cession), anticiper votre rémunération et mettre en place un pilotage mensuel. C'est exactement ce qui transforme une bascule administrative en accélérateur de croissance.

Démarrer mon projet avec Socic →👉 Une fois votre SASU créée, la vraie valeur ajoutée vient du pilotage fiscal et patrimonial. Notre guide complet SASU 2026 vous explique comment optimiser votre rémunération, vos dividendes et vos stratégies d'investissement.

Pour aller plus loin

- Micro-entreprise 2026 : guide complet du statut (plafonds, TVA, fiscalité, cotisations)

- Micro-entreprise vs EURL en 2026 : quel statut choisir ?

- Cessation d'activité auto-entrepreneur : conséquences fiscales et sociales

- Cessation d'activité auto-entrepreneur : démarches et conséquences URSSAF

- Nouveaux seuils micro-entreprise 2026 : plafonds et règles à connaître

- Micro-entrepreneur 2026 : obligations, déclarations URSSAF et astuces