Dividendes ou salaire : que choisir en tant que dirigeant de société (SASU, SAS, EURL) ?

En tant que dirigeant, vous pouvez vous rémunérer de deux façons principales : le salaire (rémunération de mandat) et/ou les dividendes (distribution de bénéfices). Le « meilleur » choix dépend rarement d'une règle générale : il dépend de votre statut, de votre résultat, de vos autres revenus et de vos objectifs (retraite, protection sociale, trésorerie).

Pour une vision complète, consultez notre guide SASU 2026 : fiscalité, optimisation et stratégies qui couvre l'ensemble des aspects au-delà de la seule question de la rémunération.

📞 Prendre rendez-vous avec un expert-comptable en ligne

Les 3 questions à se poser avant de trancher

- Droits retraite : cette rémunération vous permet-elle de valider des trimestres ?

- Protection sociale : avez-vous besoin d'une couverture maladie/prévoyance via votre société ? Découvrez quel statut social choisir pour le dirigeant.

- Optimisation fiscale : quelle combinaison salaire vs dividendes maximise votre net après impôts tout en sécurisant votre situation ?

Salaire ou dividendes : les éléments clés à considérer en 2026

Pour une personne retraitée qui crée sa SASU, se verser un salaire est souvent peu pertinent : cela génère des cotisations sociales sans ouvrir (ou avec très peu) de droits supplémentaires à la retraite.

Idem pour une personne qui perçoit l'ARE : tant que vos droits France Travail sont en cours, se rémunérer trop tôt peut réduire l'intérêt économique de votre indemnisation (selon le montage : ARE maintenue partiellement vs ARCE). Pour éviter les erreurs, consultez notre article sur le cumul ARE et mandat social non rémunéré. 💡 Ici, la stratégie se réfléchit au cas par cas.

Statut d'assimilé salarié en SASU (président)

Si vous vous versez un salaire en tant que président de SASU, vous êtes assimilé salarié :

- Affiliation au régime général (maladie, retraite de base, retraite complémentaire…)

- Bulletin de paie et déclarations sociales

- ❌ Mais pas d'assurance chômage au titre du mandat social

📢 Bon à savoir : il existe des assurances chômage privées (type GSC…), mais l'éligibilité et le coût doivent être étudiés attentivement. Pour en savoir plus, lisez notre article sur le droit au chômage pour le président de SAS ou SASU.

Pas de droit du travail pour les mandataires sociaux

En tant que mandataire social, vous n'êtes pas soumis aux règles classiques : pas de durée légale du travail, pas de congés payés obligatoires, pas de RTT. Vous organisez votre temps librement.

Cumul mandat social + contrat de travail : possible mais rare en SASU

Théoriquement, vous pouvez cumuler un mandat social et un contrat de travail (fonction technique distincte + lien de subordination réel). En pratique, dans une SASU, c'est souvent difficile à justifier.

Pourquoi choisir les dividendes plutôt que le salaire ?

Le principal avantage des dividendes est qu'ils ne supportent pas de cotisations sociales en SASU (contrairement à certaines situations en gérance majoritaire de SARL/EURL). Pour comprendre les nuances selon les structures, voir notre article sur les cotisations sociales sur les dividendes et l'abattement fiscal de 40 %.

En SASU, les dividendes sont en principe soumis :

- à l'impôt sur les sociétés (IS) d'abord (car ils sont distribués sur un bénéfice après IS),

- puis à la fiscalité personnelle, le plus souvent la flat tax (PFU) à 30 % : 12,8 % d'IR + 17,2 % de prélèvements sociaux.

Pour tout comprendre sur la déclaration des dividendes, consultez notre guide comment déclarer les dividendes en SAS/SASU (flat tax 2026).

⚠️ Attention : se rémunérer uniquement en dividendes présente des inconvénients. Nous recommandons souvent de conserver un minimum de salaire pour :

- valider des trimestres de retraite (selon le montant de rémunération)

- limiter le risque de cotisation subsidiaire maladie (PUMa) si vous avez peu de revenus d'activité

- pouvoir mettre en place plus facilement certains dispositifs (mutuelle, prévoyance…) selon votre situation

💡 Point important (PUMa) : la cotisation subsidiaire maladie vise certains foyers ayant beaucoup de revenus du capital et peu de revenus d'activité. Les règles dépendent notamment de seuils indexés sur le PASS (plafond annuel de la Sécurité sociale). En pratique, un petit salaire peut parfois éviter une mauvaise surprise.

IS 2026 : les taux à connaître pour calculer les dividendes distribuables

Pour une SASU/SAS à l'IS, les dividendes ne sont possibles que s'il existe un bénéfice distribuable après impôts et après affectation (réserve légale, report à nouveau…). Pour approfondir, lisez notre article sur la fiscalité de la SASU : IS, dividendes et spécificités à l'IR.

Taux d'IS en vigueur en 2026 :

- 15 % sur la fraction de bénéfice jusqu'à 42 500 € (si la société est éligible : PME, CA < 10 M€, capital libéré et détenu à 75 % par des personnes physiques)

- 25 % au-delà (taux normal)

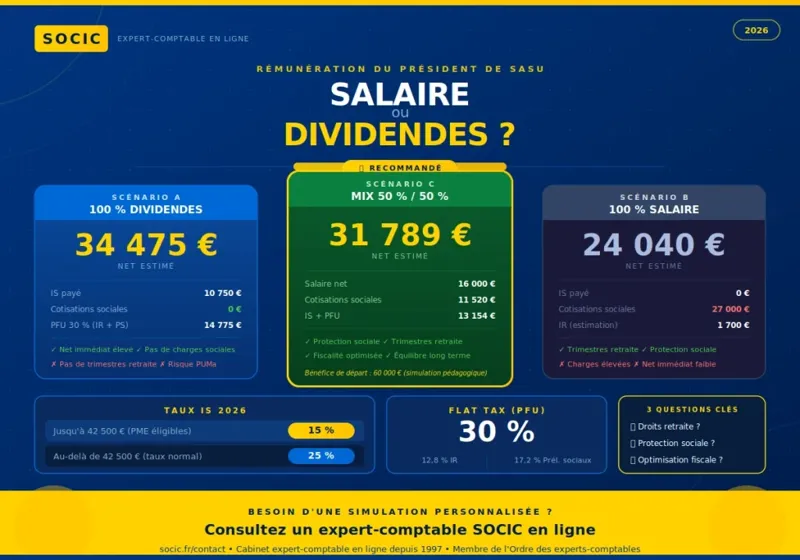

Comparaison salaire vs dividendes : exemple chiffré (2026)

Prenons un dirigeant de SASU, célibataire, sans autre revenu, avec un bénéfice de 60 000 € avant rémunération. On compare : 100 % dividendes / 100 % salaire / mix 50-50.

Note : les résultats exacts dépendent du taux de charges, de votre situation familiale, de vos charges déductibles et du barème d'IR applicable. Ce tableau reste une simulation pédagogique.

| 100 % dividendes | 100 % salaires | 50 % salaires / 50 % dividendes | |

|---|---|---|---|

| Enveloppe (bénéfice avant rémunération) | 60 000 € | 60 000 € | 60 000 € |

| Rémunération nette (ordre de grandeur) | — | 33 000 € | 16 000 € |

| Dividendes bruts distribuables | 49 250 € | — | 27 608 € |

| Cotisations sociales | 0 € | 27 000 € | 11 520 € |

| Impôt sur les sociétés (IS) | 10 750 € | 0 € | 4 872 € |

| Impôt perso (PFU/IR – estimation) | 14 775 € (PFU 30 %) | ≈ 1 700 € | ≈ 8 282 € |

| Reste net (ordre de grandeur) | 34 475 € | 24 040 € | 31 789 € |

👉 Lecture : les dividendes gagnent souvent sur le « net immédiat », mais un mix salaire + dividendes est fréquemment plus robuste : protection sociale, trimestres, et optimisation globale. Découvrez également les 9 leviers pour augmenter sa rémunération de dirigeant au-delà du simple arbitrage salaire/dividendes.

Flat tax ou barème IR : une option souvent oubliée (et parfois très rentable)

Par défaut, les dividendes sont taxés au PFU 30 %. Mais vous pouvez opter pour le barème progressif (option globale sur les revenus de capitaux mobiliers du foyer).

Si vous optez pour le barème :

- vous bénéficiez d'un abattement de 40 % sur les dividendes (si conditions remplies),

- mais les prélèvements sociaux 17,2 % restent dus,

- et l'IR dépend de votre tranche marginale.

💡 En pratique : le PFU est souvent optimal si vous êtes imposé à 30 % / 41 % / 45 %. Le barème peut devenir intéressant si vous êtes faiblement imposé (ou certaines années « creuses »). Voir notre article dédié sur la SASU à l'IS ou à l'IR : quelle fiscalité choisir en 2026.

Tableau comparatif salaire vs dividendes – Président de SASU 2026

| Critère | Salaire de président | Dividendes |

|---|---|---|

| Régime social | Assimilé salarié (régime général) | Aucun (revenu du capital) |

| Cotisations sociales | Souvent ≈ 75 à 85 % du net (selon niveaux et paramètres) | 0 % (mais PFU/IR + PS) |

| Imposition personnelle | Barème progressif IR (après abattement 10 % ou frais réels) | PFU 30 % (12,8 % + 17,2 %) ou barème sur option |

| Trimestres retraite | ✅ Oui (si rémunération suffisante) | ❌ Non |

| Couverture maladie / IJ / prévoyance | ✅ Oui (selon droits ouverts) | ❌ Non |

| Déductible du résultat (IS) | ✅ Oui (charge déductible) | ❌ Non (distribution après IS) |

| Chômage | ❌ Non (mandataire social) | ❌ Non |

Pour approfondir l'impact de chaque option sur votre résultat net, consultez notre article sur la fiscalité de la SASU à l'IS et la répartition des bénéfices distribuables.

Simuler mon arbitrage salaire / dividendes avec un expert-comptable3 profils de présidents de SASU : quelle stratégie salaire / dividendes ?

Profil 1 — Dirigeant sans autre revenu (activité principale)

Un salaire reste pertinent : il structure votre protection sociale et votre retraite. Ensuite, un complément en dividendes peut optimiser le net global. Consultez le guide sur le statut social du dirigeant pour bien anticiper vos droits.

👉 À anticiper dès la création de la SASU : niveau de résultat attendu, trésorerie, capacité à lisser salaire/dividendes.

Profil 2 — Dirigeant avec un emploi salarié externe

Vous avez déjà couverture sociale + trimestres retraite via votre employeur. Dans ce cas, les dividendes deviennent souvent l'outil le plus efficace : charges sociales évitées, fiscalité plus lisible.

Profil 3 — Dirigeant retraité ou rentier

Souvent, le salaire « coûte » sans bénéfice en droits. Les dividendes, complétés par des remboursements de frais et une stratégie patrimoniale cohérente, sont fréquemment plus adaptés. Notre article sur le dirigeant dispensé de cotisations sociales détaille les cas où la rémunération minimale peut être évitée.

💡 À creuser selon les cas : la SASU à l'IR peut être pertinente temporairement (notamment en phase de lancement), mais elle change fortement la logique de rémunération.

Les rémunérations indirectes : souvent plus rentables que salaire vs dividendes

Avant d'arbitrer uniquement « salaire ou dividendes », pensez aux leviers qui augmentent votre niveau de vie à coût maîtrisé. Notre article sur les 6 rémunérations exonérées de charges et d'impôts pour les dirigeants détaille chaque dispositif :

- Épargne salariale (PEE, PER collectif, abondement jusqu'à 300 %)

- Frais kilométriques / indemnités (si conditions)

- CESU (selon cas)

- Chèques vacances

- Tickets restaurant (cadre à respecter)

Pour aller encore plus loin, consultez notre guide sur les 9 leviers pour augmenter sa rémunération de dirigeant (frais, CCA, PER, intéressement, etc.).

Obligations juridiques en SASU

La rémunération du président peut être fixée dans les statuts, mais en pratique on la valide souvent via décision de l'associé unique (PV) et/ou lors de l'AG annuelle d'approbation des comptes.

📌 Rappel : l'approbation des comptes doit intervenir dans les 6 mois suivant la clôture de l'exercice.

📞 Prendre rendez-vous avec un expert-comptable en ligneFAQ – Dividendes ou salaire en SASU (2026)

Quel est le mode le plus avantageux fiscalement ?

Souvent, les dividendes gagnent à court terme (PFU 30 %) car ils évitent les cotisations sociales. Mais le salaire ouvre des droits (retraite, protection sociale) et sécurise votre situation. Le meilleur arbitrage est fréquemment un mix. Pour une analyse approfondie, consultez notre article sur la SASU : quel est le meilleur statut social.

Peut-on cumuler salaire et dividendes en SASU ?

✅ Oui, et c'est même très courant. Le dosage (30/70, 50/50, etc.) dépend du résultat, de vos objectifs, et de votre fiscalité personnelle. Voir aussi notre comparatif SASU vs EURL pour comprendre comment le choix de structure influe sur la stratégie de rémunération.

Faut-il obligatoirement se rémunérer en SASU ?

❌ Non. Mais un minimum de salaire peut être utile pour la protection sociale et pour réduire certains risques (dont la PUMa selon situations). Notre article sur la rémunération minimale du dirigeant détaille les seuils à connaître pour la retraite, les indemnités journalières et la taxe PUMa.

Conclusion : le bon arbitrage salaire / dividendes en SASU

Le choix dividendes ou salaire n'est presque jamais binaire : c'est un réglage annuel entre fiscalité, protection sociale, retraite et trésorerie.

👉 Notre recommandation terrain : se verser un minimum de salaire (si vous avez besoin de droits sociaux), puis arbitrer l'excédent en dividendes selon votre tranche d'imposition, vos projets, et le niveau de résultat.

En tant qu'expert-comptable, nous pouvons vous aider à simuler plusieurs scénarios (PFU vs barème, niveau de salaire optimal, PUMa, trésorerie, investissement, etc.).