Comprendre la flat tax (PFU) sur les dividendes

Les dividendes constituent une source importante de revenus pour de nombreux entrepreneurs et actionnaires en France. Depuis la mise en place de la flat tax (aussi appelée Prélèvement Forfaitaire Unique – PFU) en 2018, les règles d'imposition des dividendes ont été simplifiées… mais elles continuent de susciter des questions très concrètes : qui paie la flat tax sur les dividendes ? Quand s'applique-t-elle ? Et peut-on y échapper en choisissant le barème progressif ?

Dans cet article, nous vous expliquons qui est concerné, qui prélève, combien ça coûte, et comment optimiser selon votre situation (SAS/SASU, SARL, TNS, PEA, non-résident…).

Besoin d'aide pour optimiser votre fiscalité dividendes ? Nos experts-comptables analysent votre situation et vous orientent vers le meilleur régime.

Contacter un expert-comptable en ligne →Qu'est-ce que la flat tax ?

La flat tax est un mode d'imposition forfaitaire des revenus du capital (dividendes, intérêts, plus-values mobilières…). Elle s'applique par défaut aux dividendes perçus par un particulier fiscalement domicilié en France.

Objectif : un taux unique, stable et lisible, au lieu d'un calcul intégral au barème de l'impôt sur le revenu. Pour comprendre l'historique et les débats autour de ce dispositif, consultez notre article sur la réforme de la flat tax : contexte et évolution depuis 2018.

Composition de la flat tax (PFU)

La flat tax sur les dividendes est de 31.40 % en 2026 (30% jusqu'en 2025) :

- 12,8 % au titre de l'impôt sur le revenu (IR) ;

- 18.60 % au titre des prélèvements sociaux (PS).

Important : avec le PFU, il n'y a pas d'abattement de 40 %. L'imposition s'applique sur le montant brut des dividendes (hors frais).

💡 Bon à savoir : Besoin d'aide pour optimiser votre fiscalité dividendes ? Nos experts-comptables analysent votre situation et vous orientent vers le meilleur régime.

Contacter un expert-comptable en ligne →Qui paie la flat tax sur les dividendes ?

1. Les particuliers (actionnaires/associés) domiciliés fiscalement en France

Ce sont les personnes physiques qui perçoivent les dividendes (et non la société) qui paient la flat tax. Sont concrètement concernés :

- les entrepreneurs en SAS/SASU qui se versent des dividendes ;

- les associés de SARL/EURL (avec des règles spécifiques si TNS, voir plus bas) ;

- tout actionnaire « classique » (PME, sociétés cotées, holdings, etc.).

⚠️ Point important : le bénéfice de la société n'est pas automatiquement distribué. Il faut :

- une décision de distribution (AG ou associé unique),

- et un montant effectivement distribué.

Exemple : la société réalise 30 000 € de bénéfice, mais décide de ne distribuer que 10 000 €. Si vous détenez 50 %, vous percevez 5 000 € de dividendes — pas 15 000 €. Pour en savoir plus sur les règles de distribution, consultez notre guide complet sur la distribution de dividendes en société.

2. La société qui verse les dividendes : elle prélève, mais ne « paie » pas la flat tax

La société n'est pas redevable de la flat tax pour elle-même. En revanche, elle a des obligations :

- elle prélève un acompte d'IR de 12,8 % au moment du paiement (via le formulaire 2777) ;

- elle prélève également les 18,60 % de prélèvements sociaux ;

- elle déclare les dividendes versés et reverse les montants à l'administration.

La société a souvent déjà payé l'impôt sur les sociétés (IS) sur ses bénéfices avant de distribuer. Pour comprendre l'impact du choix IR/IS sur votre stratégie de rémunération, lisez notre article IS ou IR : comment choisir le bon régime fiscal ?

Les sociétés soumises à l'impôt sur le revenu (IR) relèvent d'une logique différente : la transparence fiscale fait « remonter » le bénéfice directement aux associés (BIC/BNC) — la flat tax sur dividendes n'est alors pas le sujet principal.

3. Les non-résidents

Les non-résidents fiscaux perçoivent souvent des dividendes français avec une retenue à la source. Le taux dépend du droit interne français et surtout de la convention fiscale entre la France et le pays de résidence. On ne raisonne pas en « PFU 30 % » de la même façon : la fiscalité est largement pilotée par les règles de retenue à la source et les mécanismes de crédit d'impôt dans le pays de résidence.

Flat tax ou barème progressif : peut-on choisir ?

Oui : le PFU est le régime par défaut, mais vous pouvez opter pour le barème

Vous pouvez choisir l'imposition au barème progressif de l'impôt sur le revenu (option globale via la case 2OP). Dans ce cas :

- vos dividendes bénéficient de l'abattement de 40 % sur la base IR ;

- vous restez redevable des prélèvements sociaux de 17,2 % (sans abattement) ;

- l'option vaut pour tous vos revenus de capitaux mobiliers et plus-values de l'année.

Pour une analyse complète des cas où l'une ou l'autre option est avantageuse, consultez notre guide dédié : Flat tax ou barème IR (option 2OP) : comment choisir en 2026 ?

Quand le barème progressif est-il intéressant ?

Il est souvent avantageux lorsque votre tranche marginale d'imposition (TMI) est faible (0 % ou 11 %) et que l'abattement de 40 % joue réellement en votre faveur. À l'inverse, à partir d'une TMI de 30 %, le PFU devient généralement plus compétitif.

Méthode recommandée : il n'existe pas de montant magique universel. La bonne approche consiste à simuler les deux options en tenant compte de l'ensemble des revenus du foyer, des crédits/réductions d'impôt, et des effets indirects (revenu fiscal de référence, seuils de dispense…).

Vous pouvez utiliser notre simulateur pour choisir entre Flat tax ou barème

Comment exercer ce choix ?

Le choix se fait lors de la déclaration annuelle de revenus, en cochant la case 2OP.

Depuis la loi de finances 2026, cette option est désormais révocable pour les revenus perçus à compter de 2026 — ce qui réduit le risque de rester bloqué sur un choix défavorable.

🧮 Vous hésitez entre PFU et barème ? Nos experts-comptables réalisent la simulation pour vous et vous indiquent l'option la plus avantageuse selon votre profil.

Demander une simulation personnalisée →Comment est prélevée la flat tax sur les dividendes ? (mécanisme réel)

Au versement, l'établissement payeur (banque ou société via son compte pro) prélève généralement :

- 12,8 % d'acompte d'IR (sauf dispense possible, voir plus bas) via le formulaire fiscal dédié 2777 ;

- 18.6 % de prélèvements sociaux.

Ensuite, lors de votre déclaration annuelle, l'administration fiscale calcule l'impôt définitif (PFU ou barème) et régularise : complément à payer ou restitution selon les cas.

Calcul de la flat tax : exemples concrets

Exemple 1 : dividendes en SASU, sans autre revenu significatif

Vous percevez 10 000 € de dividendes.

- PFU : 10 000 × 31.40 % = 9 420 € (dont 3 840 € IR + 5 580 € PS).

- Barème (TMI 11 %) : IR après abattement = 150 € ; IR ≈ 150 €, + PS 5580 €, total ≈ 5730 € → le barème est ici plus avantageux.

Pour approfondir la déclaration dans ce cas, voir notre article détaillé : Comment déclarer les dividendes en SAS/SASU.

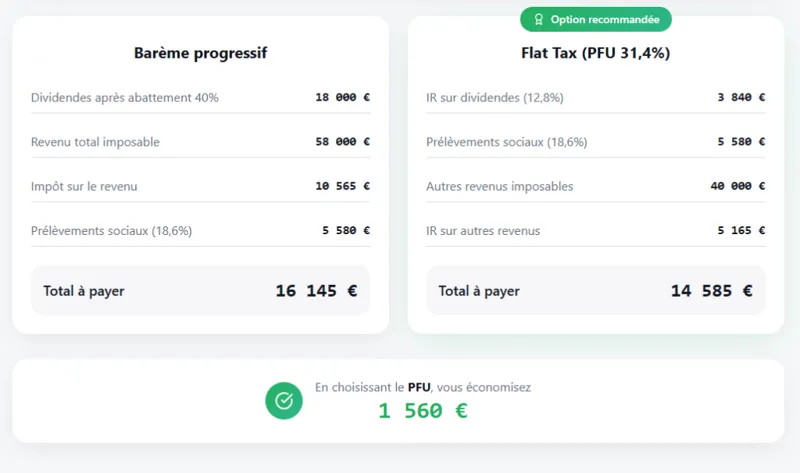

Exemple 2 : salarié + dividendes, TMI à 30 %

Vous percevez 15 000 € de dividendes en plus de votre salaire de 40.000 euros.

- Impôt sur le revenu + prélèvements sociaux = 10.655 euros

- Barème IR + prélèvements sociaux = 9.875 euros.

Barème plus avantageux.

Obligations déclaratives

Déclarer les dividendes correctement

Même si un acompte a été prélevé à la source, les dividendes doivent être déclarés. Les montants sont souvent pré-remplis, mais vérifiez toujours, notamment en cas de :

- dividendes étrangers ;

- holding ou multi-comptes titres ;

- régularisations ou dividendes exceptionnels.

Éviter la double imposition

La case 2CK de votre déclaration est essentielle : elle permet d'imputer l'acompte d'IR (12,8 %) déjà versé par votre société. Une mauvaise saisie peut fausser le calcul final et entraîner un double paiement. Consultez notre guide complet sur la déclaration correcte des dividendes soumis à la flat tax pour éviter ces pièges.

Exceptions et cas particuliers à connaître

Dividendes de sociétés étrangères

Ils sont imposables en France pour un résident fiscal français, mais il peut y avoir une retenue à la source à l'étranger et un crédit d'impôt selon la convention fiscale applicable. Conservez précieusement vos justificatifs (tax vouchers), car la déclaration est plus technique.

PEA : dividendes et fiscalité avantageuse

Dans un PEA (Plan d'Épargne en Actions), tant que vous restez dans l'enveloppe, dividendes et plus-values n'ont pas de IR. Après 5 ans :

- les retraits sont exonérés d'impôt sur le revenu ;

- les prélèvements sociaux restent dus sur les gains.

Un retrait après 5 ans n'entraîne plus forcément la clôture du PEA, ce qui renforce son intérêt en stratégie long terme.

Dispense d'acompte de 12,8 % : conditions

Vous pouvez demander une dispense de l'acompte d'IR (cela ne supprime pas l'impôt final, mais améliore votre trésorerie). Conditions sur le revenu fiscal de référence (RFR) de l'avant-dernière année :

- 50 000 € maximum pour une personne seule ;

- 75 000 € maximum pour un couple soumis à imposition commune.

La demande doit être faite au plus tard le 30 novembre de l'année précédant le versement, auprès de l'établissement payeur (attestation sur l'honneur).

Cas du dirigeant TNS (gérant majoritaire de SARL/EURL) : attention aux cotisations sociales

C'est un point souvent mal compris : pour un gérant majoritaire (TNS), la fraction des dividendes qui dépasse 10 % du total (capital social + primes d'émission + compte courant d'associé) peut être soumise aux cotisations sociales SSI — et non pas seulement à la flat tax.

Il faut donc identifier dès la distribution :

- la part ≤ 10 % → régime classique des revenus du capital (flat tax/barème) ;

- la part > 10 % → susceptible de basculer en assiette sociale SSI.

Pour éviter les erreurs déclaratives fréquentes sur ce point, consultez notre guide détaillé : Dividendes en SARL/EURL : cotisations sociales et déclaration (2026) ainsi que notre article sur les cotisations sociales sur les dividendes du gérant de SARL.

⚠️ Vous êtes gérant majoritaire de SARL ou EURL ? La ventilation dividendes/cotisations sociales est un exercice délicat. Nos experts-comptables sécurisent votre déclaration.

Parler à un expert-comptable →Optimiser la fiscalité des dividendes : stratégies légales

Pourquoi se faire accompagner ?

Un expert-comptable vous aide à arbitrer entre dividendes vs rémunération, PFU vs barème, timing de distribution (année N ou N+1), et cas particuliers (TNS, holding, PEA, dividendes étrangers). Consultez aussi notre article sur le statut social du dirigeant pour comprendre l'impact global de ces choix.

Checklist d'optimisation

- Simuler PFU vs barème en tenant compte de tous les revenus du foyer.

- Lisser les distributions sur plusieurs exercices pour éviter de grimper inutilement en TMI.

- Utiliser les enveloppes PEA quand c'est pertinent.

- Anticiper les règles TNS (seuil des 10 %) si vous êtes gérant majoritaire.

- Vérifier la possibilité de dispense d'acompte si votre RFR est sous les seuils.

- Penser trésorerie : dividendes = sortie de cash + impôt personnel.

- Consulter notre article sur le choix entre IS et IR en SASU pour optimiser dès la structuration.

FAQ : les questions les plus fréquentes

Qui prélève concrètement la flat tax sur les dividendes ?

L'établissement payeur (banque, société via son compte pro, intermédiaire financier) prélève les acomptes et prélèvements sociaux au moment du versement, puis il y a régularisation lors de la déclaration annuelle de revenus.

La flat tax s'applique-t-elle automatiquement ?

Oui, le PFU à 31.40 % est le régime par défaut. Vous pouvez opter pour le barème progressif lors de la déclaration (case 2OP). Depuis 2026, cette option est révocable pour les revenus de l'année en cours.

Peut-on éviter totalement la flat tax ?

On peut l'éviter via une enveloppe comme le PEA (dans les conditions prévues). En optant pour le barème progressif, vous ne l'évitez pas : vous choisissez simplement un autre mode d'imposition. Pour certains profils à faible TMI, le barème peut toutefois être nettement plus avantageux.

Quelles sont les spécificités pour une SARL ou EURL ?

Les règles sont plus complexes qu'en SAS/SASU, notamment pour les gérants majoritaires soumis au régime TNS. La fraction des dividendes dépassant le seuil de 10 % peut être assujettie aux cotisations sociales SSI. Tout est détaillé dans notre guide Dividendes en SARL/EURL : les règles 2026 et les pièges à éviter.

Conclusion

Qui paie la flat tax sur les dividendes ? Ce sont les personnes physiques qui perçoivent les dividendes (résidents fiscaux français principalement). La société, elle, ne paie pas la flat tax mais joue un rôle de collecteur (prélèvements et obligations déclaratives).

La vraie optimisation consiste à choisir intelligemment entre PFU et barème, et à sécuriser les cas sensibles — notamment les gérants TNS et les dividendes étrangers. Pour chaque situation, une simulation personnalisée avec un professionnel reste la meilleure approche.

📞 Vous souhaitez être accompagné dans votre déclaration ou optimiser la fiscalité de vos dividendes ? Nos experts-comptables en ligne sont disponibles pour analyser votre dossier.

Contacter un expert-comptable Socic →