Statut social du dirigeant : TNS ou assimilé salarié, comment choisir ?

Lors d'une création ou d'une reprise d'entreprise, le futur chef d'entreprise a tout intérêt à bien comprendre la différence entre dirigeant Travailleur Non Salarié (TNS) et dirigeant assimilé-salarié. Ce choix a un impact direct sur :

- le niveau de cotisations sociales (donc le coût réel de votre rémunération),

- votre protection sociale (maladie, retraite, prévoyance…),

- la fiscalité des dividendes selon la forme juridique.

Besoin d'un accompagnement personnalisé ?

Contactez-nous

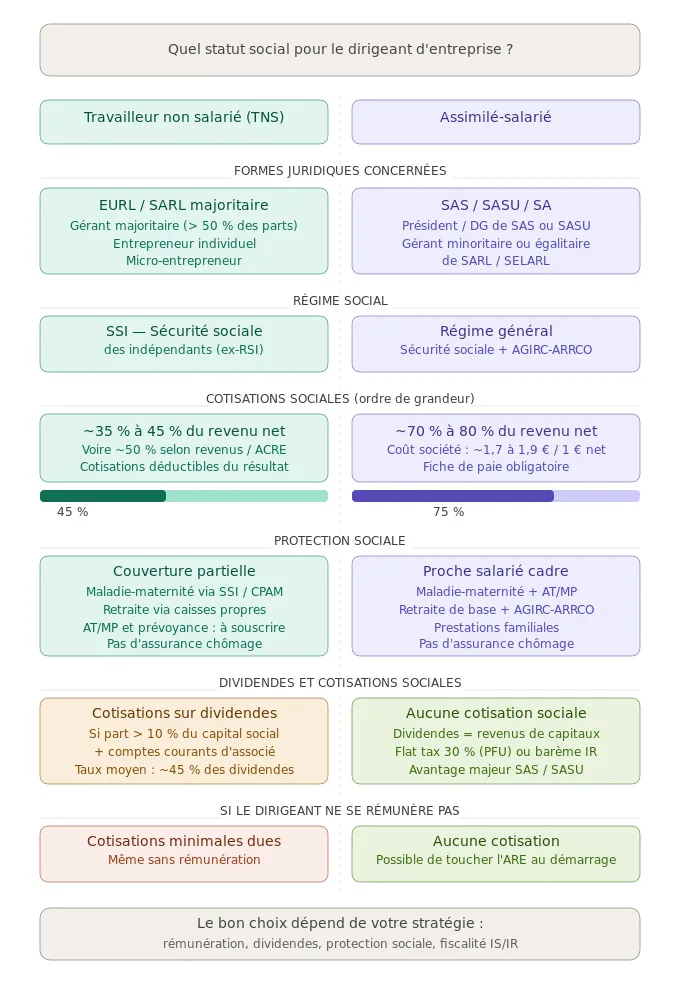

La Sécurité sociale des indépendants (SSI) : le régime TNS

On entend encore souvent parler de l'ex-RSI, mais depuis la réforme, la Sécurité sociale des indépendants (SSI) est adossée au régime général (gestion par CPAM/CARSAT/URSSAF selon les branches). Le statut reste celui d'indépendant, avec des règles de cotisations propres.

Sont travailleurs non-salariés (TNS) :

- Les entrepreneurs individuels (dont les micro-entrepreneurs).

- Les gérants associés uniques d'EURL et, plus largement, les gérants majoritaires d'EURL/SARL.

- Les gérants associés majoritaires de SARL.

Besoin d'un accompagnement personnalisé ?

On en discute ?À quelles caisses êtes-vous rattaché ?

Le chef d'entreprise est soumis à une protection sociale spécifique selon son activité :

- Artisans, commerçants, industriels : SSI (maladie-maternité, retraite, allocations familiales, CSG/CRDS…).

- Professions libérales : répartition sur plusieurs organismes — maladie-maternité via SSI/CPAM, URSSAF pour CSG-CRDS/allocations/formation, et retraite via caisses libérales (CNAVPL selon la profession).

- Agriculteurs : MSA.

- Artistes-auteurs : régime spécifique (URSSAF Limousin notamment). L'ancienne référence « AGESSA » est souvent dépassée : beaucoup de démarches ont basculé vers des circuits URSSAF / Maison des artistes.

Quels revenus sont soumis aux cotisations ?

Les cotisations sociales (et la CSG/CRDS) sont calculées sur les revenus professionnels. La déclaration est obligatoire, même si vous êtes non imposable. Depuis plusieurs années, les indépendants déclarent leurs revenus via la déclaration d'impôt sur le revenu (mécanisme unifié avec l'administration fiscale).

Avantage TNS : des cotisations souvent plus faibles… mais une protection à compléter

Pour un dirigeant TNS « classique » (EURL/SARL majoritaire), le niveau de charges sociales se situe généralement dans une fourchette de 35 % à 45 % du revenu net, voire jusqu'à ~50 % selon le niveau de revenu, la situation ACRE, les exonérations, la retraite complémentaire, etc. Ces cotisations constituent une charge déductible : elles réduisent le résultat imposable à l'IS ou à l'IR.

Pas d'assurance chômage : les points de vigilance

Les TNS ne bénéficient pas de l'assurance chômage classique. Ils ne sont généralement pas couverts de la même manière qu'un salarié pour les accidents du travail / maladies professionnelles (AT/MP), ni pour la prévoyance (arrêt long, invalidité, décès). Pour en savoir plus sur vos options, consultez notre article sur le droit au chômage pour les dirigeants non salariés.

Beaucoup de dirigeants TNS sécurisent leur situation via une prévoyance Madelin (les cotisations sont déductibles du résultat imposable — voir notre article sur le bulletin de salaire du gérant majoritaire), une mutuelle adaptée, ou parfois une assurance « accident » spécifique.

Simuler ma situation avec un expert-comptable en ligneDividendes du gérant majoritaire : cotisations au-delà d'un seuil

Pour le gérant majoritaire (TNS), une partie des dividendes peut être soumise aux cotisations sociales. Les cotisations s'appliquent sur la part de dividendes qui dépasse 10 % : du capital social + des primes d'émission (si existantes) + des sommes versées en compte courant d'associé. Pour aller plus loin, consultez notre guide sur la distribution et déclaration des dividendes en EURL/SARL.

Le régime général de la Sécurité sociale : dirigeants assimilés-salariés

Sont assimilés-salariés :

- Les gérants minoritaires ou égalitaires de SARL / SELARL.

- Les présidents et directeurs généraux de SAS, SASU ou SA.

Ils bénéficient d'une protection sociale proche de celle des salariés : maladie-maternité, retraite, prestations familiales, AT/MP, et retraite complémentaire AGIRC-ARRCO. En revanche, ils ne bénéficient pas de l'assurance chômage — sauf cumul très spécifique avec un vrai contrat de travail, rarement possible. Consultez notre article sur le droit au chômage pour le président de SAS/SASU pour comprendre les conditions exactes.

Bulletin de paie, cotisations… et coût plus élevé

Le dirigeant assimilé-salarié dispose d'une fiche de paie et verse des cotisations sociales mensuelles (URSSAF, retraite complémentaire…). Pour obtenir 1 € net, le coût total pour la société est souvent autour de 1,7 à 1,9 €, soit des charges sociales généralement plus élevées qu'en TNS à revenu net comparable.

Souplesse : possibilité de ne pas se rémunérer

Le dirigeant assimilé-salarié peut choisir de ne pas se rémunérer, ce que font parfois des créateurs percevant l'ARE au démarrage. Notre article sur le cumul ARE et mandat social non rémunéré détaille les conditions et les pièges à éviter. Attention toutefois : ne pas se rémunérer peut entraîner moins de droits retraite, une protection sociale réduite, et potentiellement la cotisation subsidiaire maladie (CSM) — la « taxe PUMA » — si vous avez des revenus du capital importants et peu ou pas de revenus d'activité. Voir aussi notre article sur le dirigeant dispensé de cotisations sociales.

Dividendes en SAS/SASU : un avantage fiscal majeur

En SAS/SASU, les dividendes versés au dirigeant ne supportent pas de cotisations sociales, quel que soit le montant. Ils restent soumis aux prélèvements fiscaux (PFU / flat tax ou option au barème), mais pas aux cotisations sociales comme en SARL majoritaire. C'est l'un des grands arguments du débat SARL vs SAS selon votre stratégie rémunération/dividendes. Pour bien déclarer vos dividendes, consultez notre guide dividendes et flat tax en SAS/SASU.

Questions fréquentes sur le statut social du dirigeant

En TNS (SARL/EURL majoritaire), les charges sociales représentent environ 45 % de la rémunération nette. En assimilé-salarié (SAS/SASU), elles sont plus élevées (70 à 80 %), mais la protection sociale est plus étendue (AGIRC-ARRCO, AT/MP…).

Non. Le gérant majoritaire de SARL (TNS) ne peut pas cumuler son mandat social avec un contrat de travail dans la même société, car un lien de subordination est impossible à caractériser. En SAS, un cumul peut exister sous conditions très strictes.

Si vous prévoyez des dividendes importants, la SASU est avantageuse (dividendes non soumis à cotisations sociales). Si vous vous rémunérez principalement en salaire, l'EURL (TNS) peut être moins coûteuse en charges.

La réponse dépend de votre situation : âge, droits à la retraite, perception de l'ARE, niveau de résultat. Une analyse combinant 100 % salaire, 100 % dividendes ou 50/50 avec un expert-comptable est recommandée.

Conclusion : TNS ou assimilé-salarié, quel choix pour votre entreprise ?

Il n'existe pas de « meilleur statut » universel. Le bon choix dépend notamment :

- de votre forme juridique (SARL/EURL vs SAS/SASU…),

- de votre arbitrage rémunération vs dividendes,

- de votre besoin de protection sociale (arrêt, prévoyance, retraite),

- de votre stratégie fiscale (IS/IR, niveau de résultat…).

Pour chiffrer précisément votre situation, les conseils d'un expert-comptable sont indispensables.

Besoin d'un accompagnement personnalisé ?

Consulter un expert-comptable en ligne