Déterminer si vous êtes gérant majoritaire, minoritaire ou égalitaire en SARL n'est pas une simple formalité : ce statut influence directement votre régime social (SSI/TNS ou assimilé salarié), vos cotisations et certains équilibres de pouvoir au sein de la société. Vous hésitez sur votre situation ?

Nos experts-comptables en ligne vous répondent rapidement, sans rendez-vous.

Demander un devis gratuit

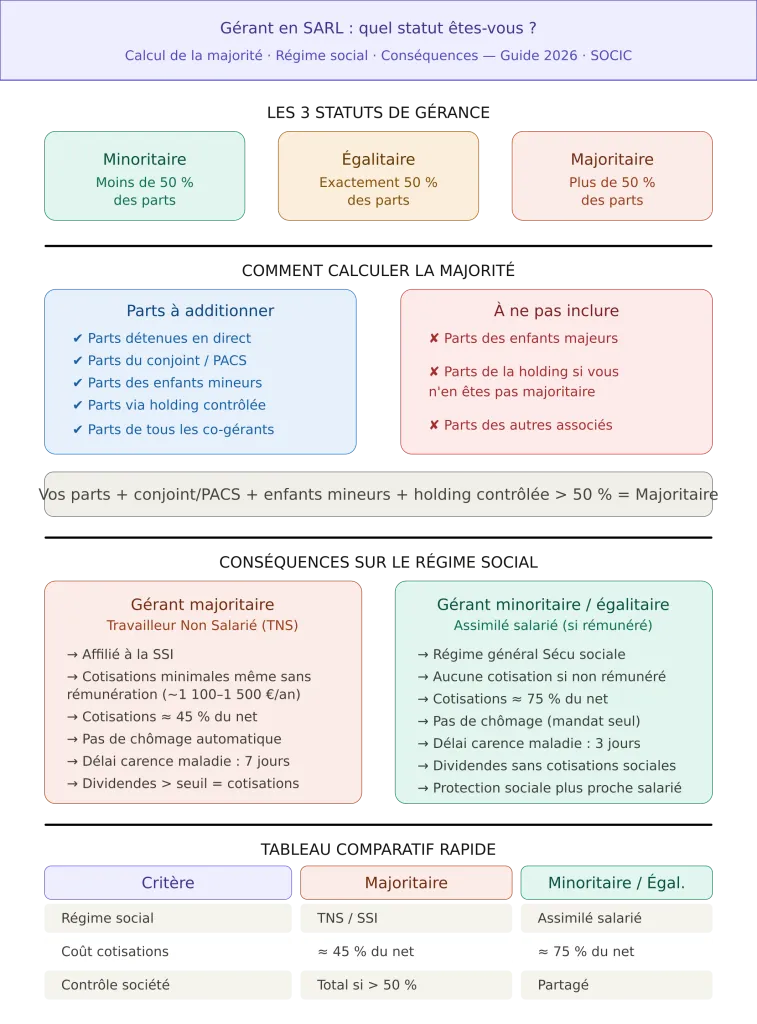

Rappel des 3 statuts de gérance

- Gérant minoritaire : le gérant détient moins de 50 % des parts (ou 0 %) ;

- Gérant égalitaire : le gérant détient exactement 50 % des parts ;

- Gérant majoritaire : le gérant détient plus de 50 % des parts (donc des droits de vote).

1. Comment calculer la majorité en SARL

Les parts sociales détenues « en direct »

Pour calculer la participation du gérant, on tient compte des parts qu'il détient en pleine propriété et, selon les situations, des parts démembrées (usufruit / nue-propriété), car elles peuvent influencer les droits de vote — à vérifier précisément dans les statuts et les règles de vote applicables.

Très important : on ajoute également les parts détenues par certains membres de la famille du gérant :

- son conjoint (quel que soit le régime matrimonial) ;

- son partenaire de PACS ;

- ses enfants mineurs.

À ne pas ajouter : les parts détenues par les enfants majeurs (même s'ils vivent au foyer).

Exemple — calcul avec conjoint et enfant mineur

M. Dupond est gérant de Goupil SARL. Le capital est divisé en 20 000 parts :

- M. Dupond : 2 500 parts

- Son épouse : 10 000 parts

- Sa fille mineure : 1 000 parts

- Son fils majeur : 1 000 parts (exclu du calcul)

- M. Durand : 5 500 parts

Parts retenues : 2 500 + 10 000 + 1 000 = 13 500 parts, soit 67,5 % → M. Dupond est gérant majoritaire.

Ce type de calcul peut sembler simple mais comporte des pièges, notamment en présence d'un conjoint associé ou d'un démembrement de parts. Un expert-comptable SOCIC vérifie votre situation en quelques minutes.

Consulter un expert-comptable en ligne

La participation indirecte via une holding ou société interposée

Si un associé est une personne morale, il faut analyser la répartition de son capital pour vérifier si le gérant contrôle indirectement des parts via cette société. Ce cas est fréquent en présence d'une holding ou d'une société apporteuse de parts, notamment lorsque le même dirigeant pilote les deux structures.

Exemple — holding contrôlée par le gérant

La SARL Dupond (20 000 parts) est répartie ainsi :

- Bertrand Dupond (gérant) : 7 500 parts

- Gérard Dupond : 7 500 parts

- SARL Dupond & Co : 5 000 parts

Dans SARL Dupond & Co : Bertrand Dupond détient 3 000 parts sur 5 000, soit plus de 50 %. Il contrôle donc cette société.

Parts retenues pour Bertrand dans la SARL Dupond : 7 500 (direct) + 5 000 (via Dupond & Co) = 12 500 / 20 000 = 62,5 % → gérant majoritaire.

Les montages avec holding sont fréquents et impliquent une analyse précise de chaque structure. Pour aller plus loin, consultez notre article sur les avantages et inconvénients de la SARL/EURL.

En cas de pluralité de gérants (co-gérance)

Lorsqu'il y a plusieurs co-gérants, la majorité s'apprécie en additionnant les parts détenues par l'ensemble des gérants — en ajoutant, pour chacun, les parts du conjoint/PACS et des enfants mineurs.

Exemple — 2 co-gérants dont un minoritaire seul

Dupond SARL (20 000 parts) :

- M. Dupond : 7 500 parts (co-gérant)

- Mme Dupond : 5 000 parts (conjointe de M. Dupond)

- M. Durand : 5 000 parts

- M. Renard : 2 500 parts (co-gérant)

Parts des gérants seuls : 7 500 + 2 500 = 10 000 (50 %). En ajoutant Mme Dupond : 15 000 / 20 000 = 75 % → les deux co-gérants sont considérés comme gérants majoritaires, même si M. Renard est minoritaire pris isolément.

Cette règle sur la co-gérance est souvent méconnue et peut avoir des conséquences directes sur les cotisations sociales de chaque gérant. En cas de doute, faites valider votre situation par l'un de nos experts.

Parler à un expert-comptable SOCIC

2. Quelles conséquences selon le type de gérance ?

Pouvoirs et responsabilité

Juridiquement, un gérant majoritaire n'a pas davantage de pouvoirs qu'un gérant minoritaire du seul fait de sa majorité. À défaut de clauses statutaires spécifiques, tout gérant peut engager la société dès lors qu'il agit dans l'intérêt social et dans le cadre de l'objet social.

Majoritaire ou minoritaire, le gérant peut engager sa responsabilité civile (faute de gestion) et sa responsabilité pénale.

Là où la majorité pèse vraiment : le vote en assemblée. Avec plus de 50 %, un gérant associé majoritaire peut faire adopter seul de nombreuses décisions relevant de l'assemblée générale ordinaire. Pour les modifications statutaires, une majorité qualifiée est en principe requise (souvent les 2/3 des parts). Avec plus des 2/3, il peut généralement faire passer seul les changements statutaires concernés. Concernant la révocation : même majoritaire, un gérant peut être révoqué, mais sa majorité rend l'opération bien plus difficile.

Statut social : SSI (TNS) ou assimilé salarié ?

Gérant majoritaire → Travailleur Non Salarié (TNS), affilié à la SSI

Le gérant majoritaire de SARL relève du régime des travailleurs non salariés (TNS) via la Sécurité sociale des indépendants (SSI). Attention : même sans rémunération, des cotisations minimales sont dues. En 2026, elles se situent généralement entre 1 100 et 1 500 € annuels selon les composantes (maladie, retraite, indemnités journalières) et les éventuelles exonérations type ACRE.

Pour connaître le montant exact applicable à votre situation, consultez votre échéancier URSSAF ou rapprochez-vous d'un expert-comptable. Pour aller plus loin, notre article sur le bulletin de salaire du gérant majoritaire détaille comment fonctionne concrètement sa rémunération.

À noter aussi : les dividendes perçus par un gérant majoritaire sont soumis à cotisations sociales au-delà de certains seuils — un point souvent sous-estimé au moment de définir sa stratégie de rémunération.

Vous souhaitez optimiser le coût de vos cotisations TNS et votre rémunération ? Nos conseillers SOCIC vous aident à bâtir la stratégie la plus adaptée à votre situation.

Optimiser ma rémunération avec un expert

Gérant minoritaire ou égalitaire → Assimilé salarié (si rémunéré)

Le gérant minoritaire ou égalitaire est assimilé salarié s'il perçoit une rémunération de mandat. Il relève du régime général pour la protection sociale (maladie, retraite…). Pour bien comprendre les enjeux de ce statut, consultez notre comparatif cotisations sociales du dirigeant.

⚠️ Assurance chômage : un mandat social seul n'ouvre pas droit au chômage. Il peut y avoir droit uniquement si le gérant cumule avec un véritable contrat de travail, ce qui est très encadré (lien de subordination réel, fonctions techniques distinctes, rémunération séparée). Pour tout savoir sur ce sujet, lire notre article sur le cumul ARE et mandat social.

Différences de protection sociale à connaître

- Arrêt maladie : le délai de carence est de 7 jours pour un TNS, contre 3 jours pour un assimilé salarié. À vérifier au cas par cas selon votre situation.

- Accidents du travail / maladies professionnelles : un TNS n'est pas couvert comme un salarié — le régime TNS considère les accidents du travail comme des arrêts maladie classiques. Des solutions existent (assurances privées, prévoyance complémentaire) pour pallier cette différence.

- Niveau de cotisations : le régime TNS représente environ 45 % de la rémunération nette contre environ 75 % pour un assimilé salarié de SAS, mais la couverture est différente. Pour une comparaison détaillée, voir notre article SARL vs SAS : avantages et inconvénients.

3. Comment choisir entre gérance majoritaire et minoritaire ?

Gérance majoritaire : pertinente si vous souhaitez conserver le contrôle de la société et optimiser le coût social de votre rémunération, avec une stratégie de protection complémentaire (prévoyance, mutuelle).

Gérance minoritaire ou égalitaire : utile si vous recherchez une protection sociale de type salarié (hors chômage automatique) et une gouvernance plus équilibrée entre associés. Certains dirigeants envisagent d'ailleurs à ce stade de transformer leur SARL en SAS pour bénéficier du statut assimilé salarié.

Dans tous les cas, l'arbitrage optimal repose sur une vision globale : gouvernance, rémunération, dividendes, protection sociale et impacts fiscaux. Il n'existe pas de réponse universelle — chaque situation mérite une analyse sur mesure. Pour bien poser les bases de votre réflexion, notre guide SARL/EURL 2026 est un bon point de départ.

Si vous êtes en phase de création et bénéficiez de l'ARE, le choix du statut de gérance a également un impact direct sur le maintien de vos allocations : consultez notre article cumuler chômage et création d'entreprise pour éviter les mauvaises surprises.

SOCIC vous accompagne pour choisir le statut le plus adapté à vos objectifs. Nos experts-comptables en ligne répondent à vos questions rapidement, sans rendez-vous physique, partout en France.

Contacter un expert-comptable SOCIC

FAQ : gérant majoritaire, minoritaire ou égalitaire en SARL

Comment savoir si je suis gérant majoritaire ou minoritaire en SARL ?

Pour le savoir, additionnez les parts que vous détenez en direct avec celles de votre conjoint (ou partenaire de PACS) et de vos enfants mineurs. Si ce total dépasse 50 % du capital social, vous êtes gérant majoritaire. Si vous êtes co-gérant, on additionne également les parts de l'ensemble des gérants. En cas de doute, un expert-comptable peut analyser votre répartition en quelques minutes.

Quelles sont les cotisations minimales d'un gérant majoritaire en 2026 ?

En 2026, un gérant majoritaire de SARL doit payer des cotisations sociales minimales à la SSI (Sécurité sociale des indépendants), même s'il ne se verse aucune rémunération. Le montant se situe généralement entre 1 100 et 1 500 € par an selon les composantes (maladie, retraite, indemnités journalières) et les éventuelles exonérations comme l'ACRE. Le montant exact est à vérifier sur votre échéancier URSSAF ou auprès de votre expert-comptable.

Un gérant majoritaire peut-il être assimilé salarié ?

Non. Le gérant majoritaire de SARL relève obligatoirement du régime des travailleurs non salariés (TNS), affilié à la SSI. Seul le gérant minoritaire ou égalitaire rémunéré peut bénéficier du statut d'assimilé salarié et être rattaché au régime général de la Sécurité sociale. Si vous souhaitez le statut assimilé salarié tout en gardant le contrôle de votre société, la transformation en SAS/SASU peut être envisagée.

Les parts de mon conjoint comptent-elles pour déterminer mon statut de gérant ?

Oui, quel que soit le régime matrimonial. Les parts détenues par votre conjoint, votre partenaire de PACS et vos enfants mineurs sont ajoutées aux vôtres pour calculer votre participation totale. En revanche, les parts de vos enfants majeurs ne sont pas prises en compte, même s'ils vivent sous votre toit.

Que se passe-t-il si je détiens exactement 50 % des parts ?

Vous êtes gérant égalitaire. Sur le plan social, ce statut est traité comme le gérant minoritaire : vous êtes assimilé salarié si vous percevez une rémunération, et vous relevez du régime général de la Sécurité sociale. En revanche, sur le plan de la gouvernance, la situation d'égalité peut créer des blocages en cas de désaccord avec votre ou vos associés, d'où l'importance de prévoir des clauses adaptées dans les statuts.

Un gérant majoritaire peut-il toucher le chômage ?

Non, pas via son mandat social. Le gérant majoritaire, en tant que TNS, n'est pas affilié à l'assurance chômage. Il ne peut pas non plus cumuler son mandat avec un contrat de travail dans la même société. Pour bénéficier d'une protection en cas de perte de revenus, la solution passe par une prévoyance privée ou une assurance chômage facultative pour indépendants (type GSC ou Appi).

Les parts détenues via une holding sont-elles prises en compte pour calculer la majorité ?

Oui. Si vous contrôlez une société (holding ou autre) qui détient elle-même des parts dans votre SARL, ces parts sont ajoutées aux vôtres pour déterminer votre statut de gérant. Le critère clé est que vous contrôliez effectivement cette société interposée, c'est-à-dire que vous en détenez plus de 50 % des droits de vote.

Gérant majoritaire ou minoritaire : lequel paye le moins de charges sociales ?

À rémunération comparable, le gérant majoritaire (TNS) paye généralement moins de charges sociales que le gérant minoritaire assimilé salarié : environ 45 % de la rémunération nette pour un TNS, contre des taux bien supérieurs pour un assimilé salarié. Mais ce calcul doit s'inscrire dans une vision globale incluant la protection sociale, les dividendes et la fiscalité personnelle — une optimisation menée sans vision d'ensemble peut se révéler contre-productive.

Peut-on changer de statut (passer de majoritaire à minoritaire) en cours de vie sociale ?

Oui, c'est possible en cédant des parts sociales à d'autres associés ou en augmentant le capital au profit de tiers, de façon à faire passer votre participation en dessous de 50 %. Cette opération implique des formalités juridiques (assemblée générale, modification des statuts, enregistrement de la cession) et des conséquences fiscales et sociales à anticiper avec un expert-comptable avant de se lancer.

Faut-il préférer la SARL ou la SAS pour optimiser son statut de dirigeant ?

Il n'existe pas de réponse universelle. La SARL avec gérance majoritaire est souvent avantageuse pour les dirigeants qui souhaitent garder le contrôle et limiter les charges sociales sur leur rémunération. La SAS offre le statut assimilé salarié, une meilleure protection sociale et une fiscalité plus favorable sur les dividendes, mais avec des charges patronales plus élevées. Le choix dépend de votre rémunération, de votre besoin de protection sociale, de votre stratégie de distribution et de votre situation personnelle.

Obtenir un conseil personnalisé