Vous souhaitez optimiser la rémunération de votre dirigeant ? Nos experts-comptables en ligne vous accompagnent.

Le plan d’épargne entreprise (PEE) : un levier puissant pour se rémunérer autrement

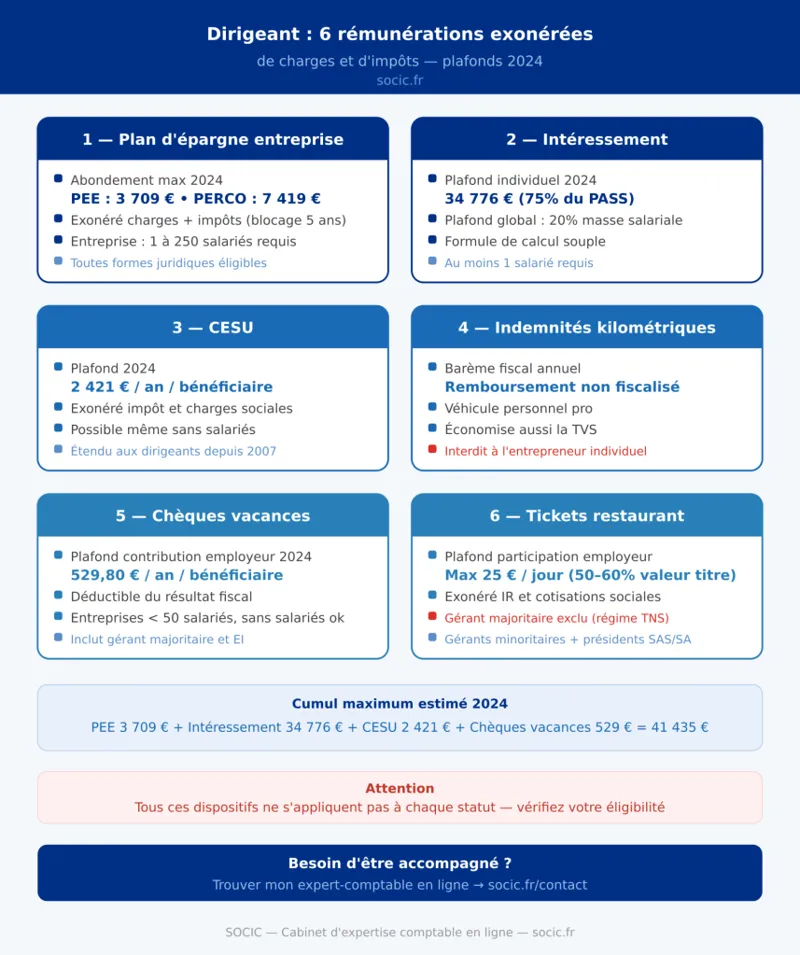

En tant que dirigeant, vous pouvez vous aussi profiter des avantages de l’épargne salariale, à condition de respecter certaines règles (notamment sur l’effectif).

Le mécanisme est simple :

- Vous versez une somme sur votre plan (versement volontaire) ;

- Votre entreprise peut compléter ce versement via un abondement (jusqu’à 300% de votre versement, dans la limite des plafonds légaux).

✅ Plafonds d’abondement employeur (mise à jour 2025) : ils sont calculés en % du PASS (Plafond annuel de la Sécurité sociale).

- PEE : plafond = 8% du PASS → avec un PASS 2025 à 47 100 €, cela donne 3 768 € maximum d’abondement par bénéficiaire et par an ;

- PER collectif (ex-PERCO) : plafond = 16% du PASS → soit 7 536 € maximum par bénéficiaire et par an.

Pourquoi c’est intéressant ? 👉 L’abondement est un avantage très optimisé :

- exonéré de cotisations sociales (hors CSG/CRDS) dans la plupart des cas ;

- forfait social supprimé sur l’épargne salariale dans les entreprises de moins de 50 salariés (conditions à respecter) ;

- côté impôt sur le revenu : les plus-values sont fiscalement avantageuses, et l’épargne est exonérée d’IR si elle est placée dans le cadre prévu (blocage/affectation selon le plan, cas de déblocage anticipé, etc.).

📌 Condition clé pour que le dirigeant en bénéficie : l’entreprise doit employer au moins 1 salarié (même à temps partiel) en plus du dirigeant, et compter au plus 250 salariés. Peu importe la forme juridique : SA, SAS, SARL, association, GIE, entreprise individuelle, profession libérale…

Voir notre article détaillé sur l’épargne salariale.

L’intéressement : rémunérer performance et résultats (salariés + dirigeant)

L’intéressement permet de verser aux salariés — et au dirigeant éligible — une prime liée aux performances de l’entreprise (résultat, marge, CA, productivité, etc.).

Comme pour l’épargne salariale, il est ouvert à toutes les entreprises (y compris TPE), à condition d’employer au moins un salarié.

⚠️ La formule de calcul est souple, mais elle doit respecter un principe essentiel : le caractère aléatoire (ce n’est pas un salaire déguisé).

Plafond global

Le montant global des primes distribuées est plafonné : la somme totale ne doit pas dépasser 20% du total des salaires bruts annuels versés aux salariés.

Ce plafonnement s’applique aussi au revenu professionnel retenu pour les dirigeants bénéficiaires (chef d’entreprise, président, DG, gérant, conjoint collaborateur/associé…) servant de base aux règles de calcul.

Plafond individuel

Pour éviter un avantage disproportionné sur les plus hauts revenus, le Code du travail prévoit un plafond annuel individuel : il est limité à 75% du PASS applicable pour l’exercice au titre duquel l’intéressement est attribué.

✅ Mise à jour 2025 : 75% × PASS 2025 (47 100 €) = 35 325 €.

Intéressement, PEE, PERCO… Un expert-comptable en ligne peut vous aider à mettre en place ces dispositifs selon votre situation.

Le CESU préfinancé (entreprise) : un “bonus” ultra-pratique, même sans salarié

Le CESU préfinancé (à ne pas confondre avec le CESU “déclaratif” du particulier employeur) permet à l’entreprise de financer des services à la personne : ménage, garde d’enfants, soutien scolaire, aide à domicile, etc.

📌 L’entreprise peut attribuer des CESU au salarié et au dirigeant (dans certaines structures), pour un usage personnel.

Plafond (mise à jour 2025) : l’aide est exonérée (dans les limites légales) jusqu’à 2 540 € par an et par bénéficiaire (plafond annuel revalorisé).

Pourquoi c’est intéressant ?

- exonération sociale (dans le cadre) ;

- avantage fiscal côté bénéficiaire (sous conditions) ;

- outil très apprécié, simple à mettre en place via un émetteur.

Bon à savoir : ✅ le CESU peut être octroyé même sans salariés, contrairement au PEE/à l’intéressement.

Voir notre article détaillé sur le CESU

Les indemnités kilométriques : remboursement de frais pros (non imposable si bien fait)

Les indemnités kilométriques (IK) ne sont pas un “complément de salaire” au sens strict, mais c’est un grand classique de la rémunération indirecte optimisée quand le dirigeant utilise son véhicule personnel pour des déplacements professionnels.

Le principe :

- vous effectuez des déplacements pro (clients, fournisseurs, banque, expert-comptable…) ;

- l’entreprise vous rembourse sur la base du barème kilométrique fiscal (puissance fiscale + kilomètres parcourus).

💡 Cela peut être particulièrement intéressant si vous roulez beaucoup et que le véhicule est déjà amorti/ancien.

Attention : 📌 l’administration attend des justificatifs solides : agenda, détail des trajets, kilomètres, motif, date, etc.

Point de vigilance : l’entrepreneur individuel (selon régime et option) ne peut pas toujours “choisir” librement : selon les cas, il devra appliquer les frais réels.

Vous hésitez entre barème kilométrique et frais réels ? Un expert-comptable en ligne analyse votre situation et vous guide vers la meilleure option.

Trouver mon expert-comptable en ligneLes chèques-vacances : déductibles pour l’entreprise, exonérés pour le bénéficiaire (dans la limite)

Les chèques-vacances permettent de régler certaines dépenses liées aux vacances (hébergement, restauration, transport, loisirs…) auprès des organismes affiliés.

Ils sont financés :

- en partie par le bénéficiaire ;

- en partie par l’employeur (contribution assimilée à un avantage).

La contribution de l’employeur peut être exonérée d’impôt côté salarié, à condition de respecter certains plafonds et critères (revenu, participation du bénéficiaire, etc.).

✅ Depuis 2009, les chefs d’entreprise de moins de 50 salariés peuvent aussi en bénéficier (ainsi que conjoint/partenaire et personnes à charge).

Sur le plan fiscal, la contribution de l’entreprise est déductible du résultat dans la limite de 30% du SMIC mensuel brut, par an et par bénéficiaire.

✅ Mise à jour 2025 (ordre de grandeur) : avec un SMIC mensuel brut autour de 1 801,80 €, le plafond annuel de déductibilité est d’environ 540,54 € (30% × 1 801,80 €).

Bon à savoir : même sans salarié, un dirigeant (selon situation et conditions) peut bénéficier des chèques-vacances dans les petites entreprises éligibles.

Les tickets-restaurant : utile, mais pas pour tous les dirigeants

Les tickets-restaurant (titres-restaurant) sont cofinancés par l’entreprise et le bénéficiaire. Ils sont exonérés de cotisations et d’impôt si :

- la participation employeur est comprise entre 50% et 60% de la valeur du titre ;

- elle ne dépasse pas le plafond d’exonération revalorisé chaque année (plafond URSSAF).

📌 Vous mentionnez un plafond d’utilisation à 25 € (mesure entrée en vigueur depuis 2022) : cela concerne le plafond journalier d’utilisation (règles d’usage), et non le plafond d’exonération sociale.

Qui peut en bénéficier ? En pratique, c’est ouvert notamment :

- aux gérants minoritaires ou égalitaires (régime général),

- aux présidents de SAS / SA assimilés salariés.

Attention : les gérants majoritaires (TNS) sont en principe exclus des titres-restaurant dès lors qu’ils ne relèvent pas du régime général.

Récap express des plafonds mis à jour (2025)

- Abondement PEE : 3 768 € (8% PASS 2025)

- Abondement PER collectif (ex-PERCO) : 7 536 € (16% PASS 2025)

- Plafond individuel intéressement : 35 325 € (75% PASS 2025)

- CESU préfinancé : 2 540 € / an / bénéficiaire

- Chèques-vacances : déduction max ≈ 540,54 € / an / bénéficiaire (30% SMIC mensuel brut 2025)

Ces 6 dispositifs permettent d'optimiser votre rémunération en toute légalité — mais tous ne s'appliquent pas à chaque statut. Un expert-comptable en ligne vous aide à identifier ceux qui correspondent à votre situation.

Trouver mon expert-comptable en ligne