Un chef d'entreprise peut-il se faire rembourser son repas du midi ?

Oui, mais pas dans tous les cas. Tout dépend de la nature du repas (professionnel ou « repas du quotidien ») et de votre statut fiscal. La règle pratique à retenir : un repas d'affaires avec un client ou un fournisseur n'obéit pas aux mêmes règles qu'un simple déjeuner pris parce que vous êtes trop loin de chez vous. Voici le point complet.

💡 Besoin d'un avis personnalisé sur vos frais de repas ?

Prenez rendez-vous avec un expert-comptable en ligne SOCIC →

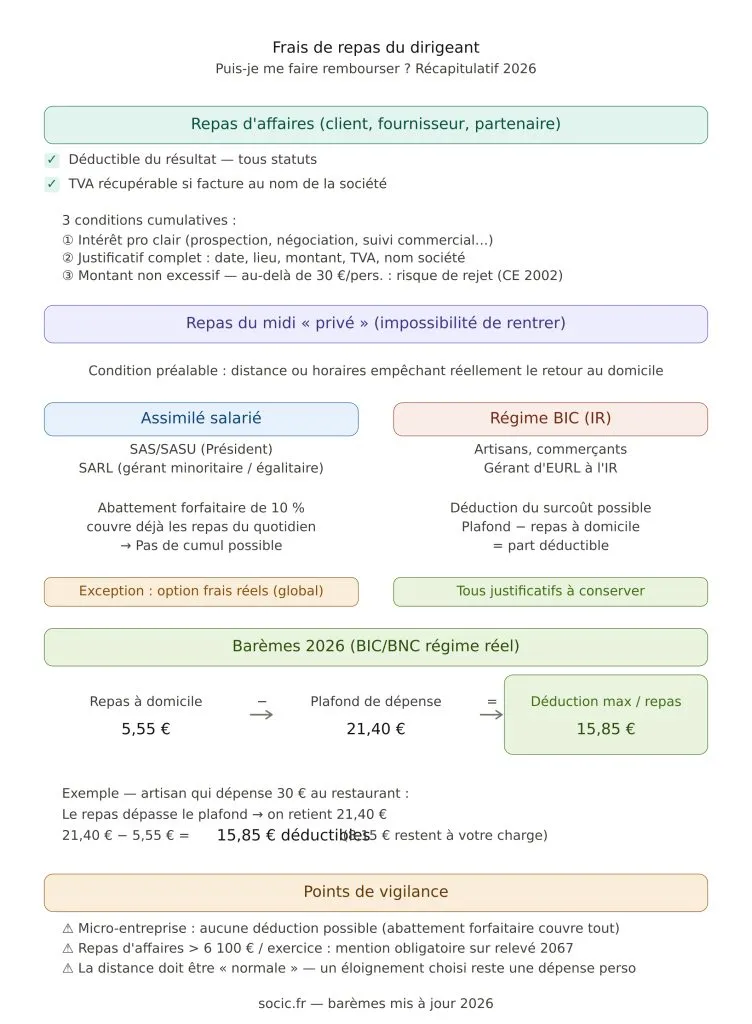

1. Repas d'affaires (client, fournisseur, partenaire) : déductible

On parle ici d'un repas d'affaires : vous invitez — ou êtes invité — dans le cadre direct de votre activité (prospection, négociation, suivi commercial…). Ce type de dépense est déductible du résultat de votre entreprise, à condition de respecter trois critères cumulatifs.

Conditions de déductibilité du repas d'affaires

- Intérêt de l'entreprise : un objectif professionnel clair doit exister (commercial, relation fournisseur, partenariat…).

- Justificatif complet : facture ou note avec date, lieu, montant, TVA et, idéalement, le nom de la société invitante. Sans ce libellé, la déduction reste risquée. Consultez notre article sur la récupération de TVA sur les notes de frais pour les détails pratiques.

- Montant non excessif : la dépense doit rester cohérente avec le contexte et le secteur d'activité. Le Conseil d'État a confirmé qu'au-delà de 30 € par personne, les frais peuvent être écartés. Voir aussi notre guide complet sur les notes de frais.

TVA sur les repas d'affaires : attention aux règles

La TVA est récupérable uniquement si les conditions de déduction sont remplies et si la facture est conforme (au nom de la société, avec TVA apparente). En pratique, l'administration vérifie la réalité du caractère professionnel : participants, objet du repas, lien avec l'activité. Pour aller plus loin : guide complet sur la TVA déductible en entreprise.

2. Repas du midi « privé » (impossibilité de rentrer déjeuner) : règles différentes selon votre statut

Ici, il ne s'agit pas d'inviter un client, mais simplement de déjeuner parce que la distance ou vos horaires vous empêchent de rentrer chez vous. Les règles varient selon votre statut fiscal.

Cas n°1 — Vous êtes « assimilé salarié » (Président de SAS/SASU, gérant minoritaire ou égalitaire de SARL)

Dans ce cas, vous bénéficiez en principe de la déduction forfaitaire de 10 % pour frais professionnels dans votre déclaration de revenus personnelle. Ce mécanisme couvre déjà vos dépenses courantes de repas.

⚠️ Vous ne pouvez pas cumuler :

- le remboursement ou la déduction de vos repas « courants » par la société,

- et l'abattement forfaitaire de 10 %.

Exception possible : si vous optez pour la déduction des frais réels (et que vous les justifiez), mais c'est un arbitrage global — pas seulement sur les repas. Retrouvez les enjeux de ce choix dans notre article sur les frais de trajet domicile-travail du dirigeant.

Cas n°2 — Vous relevez des BIC (artisans, commerçants, certaines EURL à l'IR…)

L'abattement de 10 % « salarié » ne s'applique pas. Il est donc possible, sous conditions, de déduire une partie des repas du midi. Mais attention : on ne déduit pas votre repas « normal », uniquement le surcoût lié au fait de manger à l'extérieur.

La dépense déductible est plafonnée et calculée ainsi :

Déduction maximale = plafond de dépense admise – valeur forfaitaire du repas à domicile

Montants 2026 :

- Valeur forfaitaire d'un repas à domicile : 5,55 €

- Seuil de dépense excessive (plafond) : 21,40 €

- ➡️ Déduction maximale par repas : 15,85 €

Ces plafonds sont revalorisés chaque année. Pour les montants détaillés et les conditions exactes, consultez notre article dédié : BIC/BNC 2026 : plafonds de déduction des frais de repas.

3. Exemple concret (barèmes 2026)

Un artisan doit se déplacer à 70 km pour s'approvisionner. Le midi, il déjeune au restaurant pour 30 €.

- Son repas dépasse le plafond de 21,40 € → seuls 21,40 € sont pris en compte.

- On soustrait la valeur forfaitaire du repas à domicile : 21,40 € − 5,55 € = 15,85 € déductibles.

- Les 8,60 € restants (30 € − 21,40 €) sont considérés comme une dépense personnelle, non déductible.

👉 Pour aller plus loin sur les dépenses déductibles de votre entreprise, consultez notre guide complet.

4. Condition indispensable : une contrainte de distance ou d'horaires

La déduction des repas du midi n'est admise que si la distance ou l'organisation du travail fait réellement obstacle au retour au domicile. L'administration apprécie la situation au cas par cas en tenant compte de :

- la distance et le temps de trajet entre domicile et lieu de travail ;

- la configuration de l'agglomération ;

- la nature de l'activité (interventions sur le terrain, chantiers, tournées, livraisons…) ;

- les horaires (boutique ouverte le midi, permanences, etc.).

⚠️ Si l'éloignement résulte uniquement de la volonté du dirigeant (choix personnel du domicile), l'administration peut requalifier la dépense en charge personnelle non déductible. Découvrez aussi comment optimiser vos autres dépenses déductibles pour payer moins d'impôts.

Vous n'êtes pas sûr de votre situation ?

Un expert-comptable SOCIC analyse votre statut, vos frais de repas et votre optimisation fiscale globale — sans engagement.

Cela dépend de votre situation. Si vous êtes gérant majoritaire (relevant des BIC ou du régime TNS), vous pouvez déduire le surcoût du repas par rapport à un repas pris à domicile, à condition de justifier l'impossibilité de rentrer chez vous (distance, horaires).

Oui, si le repas est réellement professionnel et que la facture est conforme : au nom de la société, avec TVA apparente, et en mentionnant idéalement les participants et l'objet du repas. Pour un repas pris seul (repas du quotidien), la TVA n'est en principe pas récupérable.

Pour 2026, le plafond de dépense admise est fixé à 21,40 € par repas, et la valeur forfaitaire d'un repas à domicile à 5,55 € . La déduction maximale est donc de 15,85 € par repas.

Pas pour ses repas du quotidien (repas pris seul, sans client), car l'abattement de 10 % sur les frais professionnels couvre déjà ces dépenses dans sa déclaration de revenus personnelle.

Pour les repas d'affaires, c'est fortement recommandé : sans libellé au nom de la société, la récupération de TVA est risquée et la déductibilité peut être contestée lors d'un contrôle fiscal.