Le régime mère-fille : définition et conditions d'application

Qu'est-ce que le régime mère-fille ?

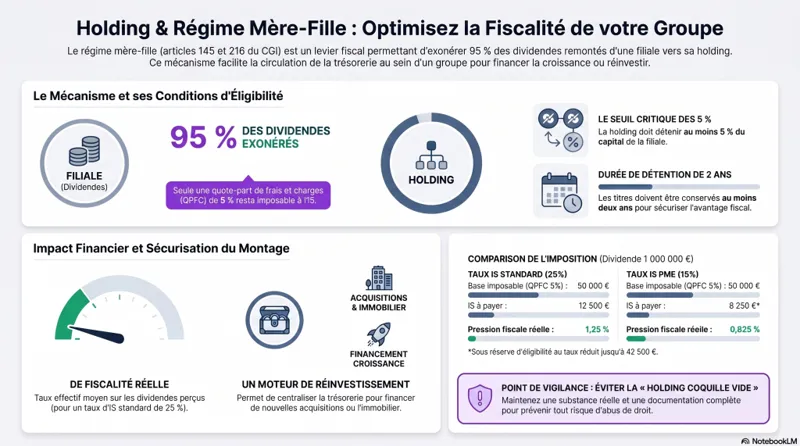

Le régime mère-fille est prévu aux articles 145 et 216 du Code général des impôts (CGI). Il permet, sous conditions, à une société mère de bénéficier d'une exonération à 95 % sur les dividendes reçus de ses filiales.

En pratique : 95 % des dividendes sont exonérés, et une quote-part de frais et charges (QPFC) de 5 % est réintégrée au résultat fiscal (donc soumise à l'IS). C'est l'un des piliers de la stratégie holding pour optimiser la fiscalité de votre groupe .

Contacter un expert-comptable en ligne →

Conditions d'éligibilité (à vérifier avant toute distribution)

Pour appliquer le régime mère-fille, les conditions principales sont les suivantes :

- Seuil de détention : la société mère doit détenir au moins 5 % du capital de la filiale distributrice (condition centrale de l'article 145 CGI).

- Durée de détention : les titres doivent être conservés pendant au moins 2 ans. Si ce délai n'est pas encore atteint au moment de la perception, la société mère peut prendre un engagement de conservation pour sécuriser l'application du régime.

- Sociétés soumises à l'IS : la mère et la filiale doivent être soumises à l'impôt sur les sociétés (ou à un impôt équivalent pour certaines filiales étrangères).

- Titres éligibles : il s'agit en principe de titres de participation (actions/parts) répondant aux critères fiscaux. En cas de montage (actions de préférence, démembrement, titres hybrides, etc.), une validation au cas par cas est indispensable.

⚠️ Point important : le mécanisme standard est la QPFC forfaitaire de 5 % (article 216 CGI), qui « représente » les frais liés à la détention des titres.

Exceptions & particularités (cas fréquents en holding)

- Filiales étrangères (UE / hors UE) : le régime peut s'appliquer si la filiale est soumise à un impôt équivalent à l'IS et si les conditions sont remplies. Dans l'UE, il faut tenir compte de la directive « mère-filiale » et des règles de retenue à la source.

- Sociétés de personnes : elles peuvent entrer dans le schéma si elles optent pour l'IS.

- Dividendes « non éligibles » : certains flux peuvent être contestés (distributions atypiques, montages artificiels, absence de substance). La remise en cause peut être coûteuse (IS + intérêts + pénalités).

Avantages fiscaux du régime mère-fille

Exonération à 95 % des dividendes (et fiscalité réelle)

Le principal avantage est clair : seuls 5 % des dividendes remontés à la holding sont imposables (QPFC), ce qui réduit fortement l'impôt au niveau du groupe.

Exemple pratique

Situation : Holding SA détient 100 % d'Opérationnelle SARL. La filiale distribue 1 000 000 € de dividendes.

- QPFC : 5 % × 1 000 000 € = 50 000 € réintégrés au résultat fiscal.

- IS (taux normal) : 50 000 € × 25 % = 12 500 €, soit 1,25 % des dividendes reçus.

💡 À noter (PME) : si la holding remplit les conditions du taux réduit d'IS à 15 % (notamment CA ≤ 10 M€, capital entièrement libéré, détention du capital à au moins 75 % par des personnes physiques), le taux de 15 % s'applique en 2026 sur la fraction de bénéfice jusqu'à 42 500 €.

Dans notre exemple : 42 500 × 15 % = 6 375 € + (7 500 × 25 % = 1 875 €) soit 8 250 € d'IS, donc 0,825 % des dividendes. (Sous réserve d'éligibilité au taux réduit.)

Optimisation des flux financiers dans le groupe

Le régime mère-fille facilite les remontées de trésorerie de la filiale vers la holding avec une fiscalité limitée, ce qui permet ensuite de :

- financer une croissance externe (rachat d'une autre société) ;

- apporter des fonds à une filiale (compte courant, augmentation de capital) ;

- centraliser la trésorerie (cash pooling encadré) ;

- préparer une distribution aux associés finaux (avec, cette fois, la fiscalité côté personnes physiques).

Exemples pratiques (TPE/PME) : comment ça se traduit concrètement ?

Cas d'une PME familiale (remontée de dividendes + réinvestissement)

La famille Dupont crée Dupont Holding SAS qui détient 100 % de Dupont Industries SARL. La filiale verse des dividendes annuels. Grâce au régime mère-fille, la holding ne supporte l'IS que sur la QPFC de 5 %. La famille peut alors :

- réinvestir via la holding (nouvelle activité, immobilier d'entreprise, rachat concurrent) ;

- financer une filiale déficitaire — un mécanisme encore plus puissant avec l' intégration fiscale ;

- structurer la rémunération des dirigeants (arbitrage salaire/dividendes avec accompagnement) — voir aussi la holding familiale pour optimiser son patrimoine .

Cas d'un groupe en croissance (build-up)

StartTech SAS crée une holding (StartGroup) pour détenir plusieurs filiales. Les filiales qui génèrent de la trésorerie distribuent des dividendes à la holding, qui réalloue ensuite la trésorerie vers des projets de croissance. Dans ce schéma, le régime mère-fille devient un outil de pilotage : centralisation des flux, capacité de financement, et meilleure visibilité financière au niveau groupe.

👉 Pour aller plus loin sur la création et la structuration d'un tel montage : Comment créer une holding pas à pas en 2026 .

Vous souhaitez structurer la remontée de dividendes dans votre groupe ?

Nos experts-comptables vous accompagnent dans la mise en place du régime mère-fille et l'optimisation fiscale de votre holding.

Cadre légal, obligations déclaratives et jurisprudence

Textes de référence

- Article 145 CGI : conditions d'éligibilité (seuil de détention, nature des titres, durée).

- Article 216 CGI : modalités d'exonération et quote-part de frais et charges de 5 %.

Comment l'appliquer concrètement (liasse fiscale) ?

Le régime mère-fille n'est pas « automatique » ; il faut le traiter correctement en comptabilité et en fiscalité :

- identifier les dividendes éligibles (filiales, seuils, dates, nature des titres) ;

- réintégrer la QPFC de 5 % dans le résultat fiscal ;

- conserver la documentation (PV de distribution, preuve de détention, organigramme, engagement de conservation si nécessaire).

Jurisprudence clé (à connaître)

- CE, 20 décembre 2017, n° 414974, Société Worms et Cie : l'option liée au régime peut, sous conditions, être exercée jusqu'à l'expiration du délai de réclamation, même si l'application n'a pas été correctement matérialisée initialement.

- CE, 19 mai 2021, n° 433201, Société Douaisienne de Transports : le Conseil d'État a jugé que l'acquisition d'une société suivie de la distribution de ses liquidités n'est pas automatiquement un abus de droit si l'opération répond à une logique économique de groupe.

Défis de conformité fiscale : les pièges classiques en holding

Risque d'abus de droit : la « holding coquille vide »

Le fisc peut remettre en cause un schéma si la holding semble n'avoir aucune substance et si les opérations n'ont pas d'intérêt économique (objectif exclusivement fiscal). Bon réflexe : formaliser une véritable gouvernance (PV, décisions stratégiques, conventions, animation de filiales).

👉 Pour comprendre la distinction entre les deux types de structures, consultez notre article : Holding active ou passive : un choix déterminant pour votre fiscalité .

Documentation incomplète (cause n°1 des redressements)

Sans preuves solides (titres détenus, dates, PV, justificatifs), vous vous exposez à une remise en cause du régime.

Dividendes non éligibles / flux contestables

Si les dividendes perçus ne respectent pas les conditions (seuil de 5 %, titres non éligibles, filiale non soumise à un impôt comparable, etc.), vous perdez l'avantage : les dividendes peuvent redevenir imposables à 100 %, avec intérêts et pénalités.

Contrôles accrus sur les holdings : points de vigilance

- réalité des décisions prises au niveau de la holding ;

- cohérence des flux intragroupe (dividendes, comptes courants, management fees ) ;

- respect des durées de détention et seuils ;

- risques liés aux management fees (réalité des prestations, prix, TVA , documentation).

Conseils pratiques pour sécuriser le régime mère-fille

Voici une checklist simple à appliquer :

- Vérifier le seuil de 5 % (capital) avant la distribution.

- Tracer la durée de détention (et formaliser un engagement si besoin).

- Documenter : PV d'AG, conventions intragroupe, organigramme capitalistique, preuves de détention.

- Traiter correctement la QPFC de 5 % dans la liasse fiscale.

- En cas de filiale étrangère : analyser la retenue à la source et les conventions fiscales.

Besoin d'un accompagnement pour sécuriser votre régime mère-fille ?

Nos experts-comptables vérifient votre éligibilité, traitent la QPFC et sécurisent vos obligations déclaratives — 100 % en ligne.

FAQ — Régime mère-fille (holding)

Quelle est la différence entre holding animatrice et holding passive ?

La holding animatrice participe activement à la conduite de la politique du groupe et au contrôle des filiales (animation réelle, décisions stratégiques, services). Elle peut ouvrir des droits sur d'autres dispositifs (ex. : Pacte Dutreil, IFI) si les conditions sont remplies.

La holding passive se limite à la détention de participations et à la perception de revenus, sans intervention significative dans la gestion des filiales. Pour approfondir ce point : Holding active ou passive : un choix déterminant pour optimiser votre fiscalité .

Quelles sont les conditions pour bénéficier du régime mère-fille ?

La société mère doit détenir au moins 5 % du capital de la filiale, conserver les titres pendant au moins 2 ans (ou s'engager à les conserver), et les sociétés doivent être soumises à l'IS (ou impôt équivalent). Le régime exonère 95 % des dividendes, avec une quote-part de frais et charges de 5 % imposable.

À quoi correspond la quote-part de frais et charges de 5 % ?

C'est une fraction forfaitaire imposable censée représenter les frais liés à la détention des titres (gestion, administratif, financement, etc.). Même si vos frais réels sont plus faibles, la règle est forfaitaire : 5 % des dividendes sont réintégrés dans le résultat fiscal.

Et si la holding redistribue ensuite aux personnes physiques ?

Le régime mère-fille optimise l'imposition entre sociétés. En revanche, lorsque la holding distribue des dividendes à des associés personnes physiques, la distribution est soumise à la fiscalité personnelle (souvent le PFU / flat tax à 30 % ou, sur option, le barème progressif + prélèvements sociaux).

Peut-on cumuler régime mère-fille et intégration fiscale ?

Oui, c'est possible. Dans un groupe intégré, les dividendes intragroupes sont même neutralisés dans le résultat d'ensemble — ce qui est encore plus avantageux que le seul régime mère-fille. Mais l'intégration fiscale a ses propres règles (seuil de détention de 95 %, options, retraitements, neutralisations intragroupe). Une simulation est souvent utile avant de choisir.

👉 Holding et intégration fiscale : conditions, mise en œuvre et avantages .

Quelle est la différence entre une holding animatrice et une holding purement financière ?

La holding animatrice participe activement à la conduite de la politique du groupe et au contrôle des filiales (animation réelle, décisions stratégiques, services). La holding purement financière se limite à la détention de participations et à la perception de revenus, sans intervention significative dans la gestion des filiales.

Comment fonctionne le régime de l'intégration fiscale dans une holding ?

L'intégration fiscale permet à la société mère de consolider les résultats fiscaux des sociétés membres du groupe pour compenser bénéfices et pertes, réduisant l'imposition globale. La holding doit détenir au moins 95 % du capital des filiales intégrées. Ce mécanisme est particulièrement intéressant si certaines filiales sont déficitaires — leurs pertes peuvent diminuer l'imposition des filiales bénéficiaires.

Peut-on récupérer la TVA dans une holding ?

Oui, partiellement. Une holding peut récupérer la TVA sur ses dépenses si elle réalise des prestations taxables au profit de ses filiales (ex. : management fees). La TVA récupérable dépend du prorata entre opérations taxables et l'ensemble des opérations. Les dividendes ne sont pas pris en compte dans le calcul du prorata de TVA.

👉 Pour aller plus loin : TVA et holding : comprendre les implications fiscales .

Conclusion

Le régime mère-fille est un levier puissant d'optimisation fiscale pour les holdings : il permet de remonter les dividendes avec une imposition très limitée (via la QPFC de 5 %), tout en améliorant le financement et l'organisation d'un groupe.

Pour en profiter pleinement et sereinement, retenez trois priorités :

- valider l'éligibilité (seuil, durée, IS/équivalent) ;

- documenter et appliquer correctement la QPFC ;

- vous faire accompagner si vous avez des filiales étrangères, une croissance externe, ou des flux intragroupe complexes.

🔎 Pour aller plus loin : Qu'est-ce qu'une holding ? Avantages et inconvénients — et si vous voulez structurer proprement votre groupe :

Nos experts-comptables vous accompagnent 100 % en ligne.

Simulation, mise en place du régime mère-fille, liasse fiscale, management fees : on gère tout pour vous, dès 89 € / mois.