La création d'une holding est une stratégie incontournable pour les entrepreneurs (TPE/PME, indépendants, professions libérales) qui souhaitent structurer un groupe, piloter plusieurs sociétés et optimiser leur fiscalité (dividendes, remontée de trésorerie, transmission).

Mais attention : le choix entre holding passive (patrimoniale) et holding active (animatrice) a un impact majeur sur :

- votre organisation (qui décide, qui facture, qui emploie),

- votre TVA (déductible ou non),

- certains régimes fiscaux clés (Dutreil, IFI, réduction IR-PME, etc.).

👉 La question essentielle n'est pas « faut-il une holding ? », mais : quelle holding — passive ou animatrice ?

Vous hésitez entre holding active et passive ? Nos experts-comptables analysent votre situation.

Parler à un expert-comptable en ligne →

Qu'est-ce qu'une holding ?

Une holding est une société qui détient des titres (actions ou parts sociales) dans une ou plusieurs sociétés appelées filiales. Elle sert notamment à centraliser la détention du capital, organiser la gouvernance, faire remonter des dividendes — souvent via le régime mère-fille — financer des acquisitions (LBO, build-up) et préparer une transmission.

Pour aller plus loin sur les fondamentaux, consultez notre guide complet : Qu'est-ce qu'une holding ? Avantages et inconvénients.

Holding passive vs holding active (animatrice) : les vraies différences

1. Différences fonctionnelles : ce que fait réellement la holding

La holding passive (ou patrimoniale)

Une holding passive se contente de détenir des participations et de gérer un portefeuille de titres. En pratique, elle ne rend pas (ou très peu) de prestations aux filiales, n’emploie généralement pas de salariés et n'intervient pas formellement dans la stratégie ou la gestion des sociétés opérationnelles.

- ✅ Avantage : structure simple, peu coûteuse.

- ⚠️ Limite : moins de leviers fiscaux et sociaux.

Pour en savoir plus sur ce type de structure, lisez notre article dédié : La holding patrimoniale : le pilier de l'optimisation fiscale et patrimoniale.

La holding active (ou holding animatrice)

Une holding active (dite animatrice) participe activement à la conduite du groupe. Concrètement, elle anime les filiales (stratégie, direction, contrôle), rend des services internes (administratif, comptabilité, RH, juridique, IT, marketing, direction commerciale…), peut employer du personnel et formalise cette animation via des conventions (management fees, conventions de prestations, PV de décisions, reporting, budgets, etc.).

💡 Schéma classique : le dirigeant se rémunère via la holding animatrice, qui refacture ensuite des management fees aux filiales.

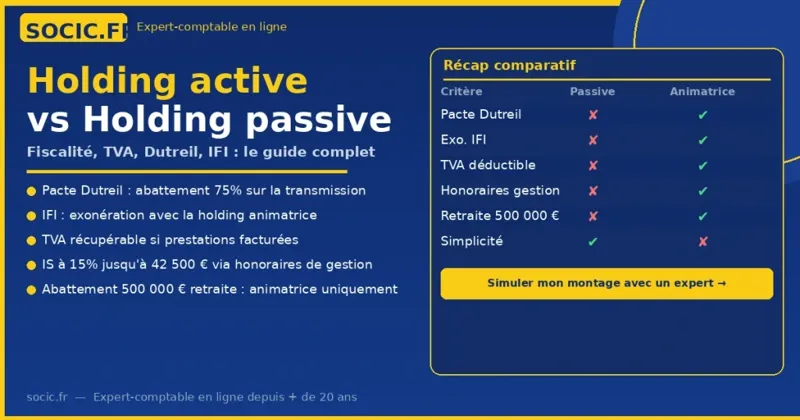

2. Tableau comparatif : holding passive vs holding active

| Point clé | Holding passive | Holding active / animatrice |

|---|---|---|

| Rôle | Détention de titres | Direction + animation + services |

| Facturation aux filiales | Non (ou marginale) | Oui (prestations / management fees) |

| TVA déductible | Souvent non | Souvent oui (si activité économique réelle) |

| Dutreil (transmission) | En principe non | Oui, si conditions d'animation prouvées |

| Complexité / risque fiscal | Faible | Plus élevé (preuve du caractère animateur) |

Différences fiscales : ce que ça change vraiment

Les implications fiscales sont souvent le critère n°1 dans le choix entre holding animatrice et holding patrimoniale. Voici les points majeurs.

1. Pacte Dutreil : abattement de 75 % sur la transmission

Le Pacte Dutreil permet, sous conditions, de bénéficier d'une exonération de 75 % de la valeur des titres transmis (donation ou succession). Cet avantage vise les activités opérationnelles (commerciale, industrielle, artisanale, libérale, agricole).

- Une holding passive est généralement exclue.

- Une holding animatrice peut y prétendre si elle prouve l'animation effective (point très contrôlé).

2. IFI : seuil et exonération « biens professionnels »

L'IFI concerne les patrimoines immobiliers nets supérieurs à 1,3 million d'euros. Dans une holding active, certains biens ou participations peuvent être qualifiés d'actifs professionnels et ainsi réduire l'assiette IFI. Dans une holding passive, l'immobilier est plus souvent patrimonial et donc plus facilement taxable.

👉 Ce sujet technique mérite un développement spécifique : consultez notre article Holding animatrice vs holding passive : quel impact sur votre IFI ?

3. TVA : la holding animatrice peut récupérer sa TVA

Une holding active est assujettie à la TVA si elle réalise une activité économique (prestations facturées aux filiales). Elle peut alors déduire la TVA sur une partie de ses dépenses (honoraires, conseils, frais de structure…). La déduction peut être totale ou partielle selon la nature des flux (prorata si coexistence d'activités taxées et exonérées). Une holding passive ne facturant pas de services ne bénéficie en général d'aucun droit à déduction.

4. Réduction IR-PME (ex « Madelin ») : taux à connaître

Les apports au capital de certaines PME peuvent ouvrir droit à une réduction d'impôt sur le revenu. Le taux « standard » est de 18 % (un taux majoré a existé certaines années). Ce dispositif est très encadré (conditions PME, conservation des titres, plafonds, exclusions sectorielles) et toutes les holdings ne sont pas éligibles. Les holdings passives ne peuvent pas en bénéficier.

5. Cession de titres et départ à la retraite : abattement de 500 000 €

En cas de départ à la retraite du dirigeant, la plus-value de cession de titres peut bénéficier d'un abattement fixe de 500 000 €, sous conditions (fonction de direction, durée de détention, cessation des fonctions, calendrier…). Les holdings passives sont souvent écartées si elles ne répondent pas aux critères d'activité et de dirigeance attendus.

6. Déductibilité des charges financières

Les intérêts d’emprunt (acquisition de titres, financement du groupe) peuvent être déductibles, mais une holding active dispose d'une substance économique et de produits cohérents face à ses charges. Une holding passive peut avoir davantage de difficultés à justifier économiquement certaines charges. Tout se joue sur la cohérence : financement ↔ flux ↔ conventions ↔ réalité des prestations.

Retrouvez le détail des règles de déductibilité dans notre guide : Management fees en holding : conditions de déductibilité et risques fiscaux.

7. IS à 15 % : le taux réduit sur 42 500 € par société

Une holding animatrice qui facture des prestations peut réaliser un bénéfice et ainsi profiter du taux réduit d'IS de 15 % dans plusieurs sociétés du groupe (si conditions PME remplies), sur une fraction de bénéfice limitée à 42 500 € par exercice et par société.

⚠️ Ce n'est pas automatique. Les management fees doivent être réels, utiles, proportionnés et documentés (conventions, livrables, temps passé, gouvernance).

Pour comprendre comment structurer votre groupe autour de ce mécanisme, consultez notre article : Holding et intégration fiscale : conditions, mise en œuvre et avantages.

8. Optimisation sociale & épargne salariale dans les groupes familiaux

Dans les entreprises familiales, loger la direction et certains membres de la famille dans une holding animatrice peut aider à structurer la rémunération, la politique de dividendes et certains dispositifs d'épargne salariale. Pour en savoir plus, consultez notre article sur la holding familiale pour structurer et optimiser son patrimoine familial.

Avantages et inconvénients : holding animatrice vs holding passive

Avantages d'une holding active (animatrice)

- Pilotage stratégique du groupe (direction, fonctions support mutualisées).

- Plus de leviers fiscaux (ex : Dutreil si animation prouvée).

- TVA souvent récupérable (si prestations taxées).

- Possibilité de structurer la rémunération du dirigeant + management fees.

- Optimisation IS (taux réduit à 15 % jusqu'à 42 500 € si conditions).

Inconvénients d'une holding active

- Gestion plus lourde (conventions, facturation, reporting, gouvernance).

- Contrôle fiscal plus probable : il faut prouver l'animation et sécuriser les management fees.

- Coûts (expertise comptable / juridique, éventuels salariés, outils de gestion).

Avantages d'une holding passive

- Mise en place simple, peu de formalisme.

- Idéale pour une logique purement patrimoniale (détention long terme).

- Frais de fonctionnement réduits.

Inconvénients d'une holding passive

- Moins d'optimisation fiscale « premium » (Dutreil, IFI selon cas, TVA…).

- Peu adaptée si vous voulez centraliser des fonctions et refacturer.

- Certains régimes liés à l'activité ou à la dirigeance peuvent être inaccessibles.

Besoin d'aide pour choisir entre holding active et passive ? Simulez votre montage avec un expert-comptable.

Demander une simulation gratuite →Comment « prouver » qu'une holding est animatrice ?

La frontière entre passive et animatrice est souvent factuelle : ce que vous faites réellement, et ce que vous pouvez démontrer. Pour sécuriser une holding animatrice, on retrouve généralement :

- Conventions de prestations (objectifs, périmètre, prix) ;

- Factures détaillées (nature des services) ;

- PV de conseils / assemblées montrant le pilotage ;

- Budgets, reportings, KPI consolidés ;

- Organigrammes, fiches de poste, temps passés, livrables (RH, juridique, marketing…).

⚠️ Sans documentation, l'administration peut requalifier la holding en passive avec des effets en cascade sur la TVA, le Dutreil, l'IFI, etc.

Comment choisir entre holding active et passive ?

Posez-vous ces questions :

- Voulez-vous diriger et structurer plusieurs sociétés avec des fonctions support ? → holding animatrice

- Votre objectif est surtout de détenir des participations et gérer un patrimoine ? → holding passive

- Avez-vous un enjeu fort de transmission (Dutreil) ? → animatrice à sécuriser

- Allez-vous facturer des prestations et êtes-vous prêt à les documenter ? → animatrice

📌 Recommandation : faites valider le schéma par un expert (fiscaliste / avocat / expert-comptable), surtout si vous visez Dutreil, IFI, ou de la TVA déductible.

Pour créer votre holding étape par étape, consultez notre guide complet : Comment créer une holding pas à pas en 2026.

FAQ — Questions fréquentes

Quand est-il préférable d'opter pour une holding active ?

Quand vous souhaitez animer réellement vos filiales (stratégie, direction, fonctions support) et sécuriser des leviers fiscaux liés au caractère opérationnel (ex : Pacte Dutreil), tout en assumant un formalisme plus élevé (conventions, facturation, preuves d'animation).

La holding passive offre-t-elle des avantages fiscaux spécifiques ?

Oui, elle peut être intéressante pour structurer la détention des titres et organiser la remontée de dividendes, notamment via le régime mère-fille. Mais elle donne accès à moins de dispositifs avancés que la holding animatrice (notamment sur la transmission et certains schémas de TVA).

Peut-on changer une holding passive en holding active ?

Oui. Il faut mettre en place une animation réelle : conventions de prestations, facturation, gouvernance, livrables, et souvent une organisation interne (dirigeance, éventuellement salariés). L'enjeu principal est de pouvoir prouver durablement le caractère animateur.

Quelle est la différence principale entre une holding active et une holding passive ?

La holding active (animatrice) participe à la gestion et à la stratégie des filiales et peut leur facturer des services ; la holding passive se limite à détenir des titres. Cette différence impacte fortement la TVA, la transmission (Dutreil) et certains leviers fiscaux clés.

En conclusion

Créer une holding peut être un excellent levier, mais tout dépend de son rôle réel : passive (patrimoniale) ou active (animatrice).

La holding animatrice ouvre davantage d'opportunités (TVA, transmission type Dutreil, structuration de groupe), mais exige une vraie activité, des flux cohérents et une documentation solide en cas de contrôle.

La holding passive reste plus simple, mais moins optimisante fiscalement.

📌 Pour aller plus loin :

- Comment créer une holding pas à pas en 2026 : le guide complet

- Apport-cession et holding : comment reporter légalement l'imposition de votre plus-value

- Holding animatrice vs holding passive : quel impact sur votre IFI ?

- Holding et intégration fiscale : conditions, mise en œuvre et avantages

- Management fees en holding : conditions de déductibilité et risques fiscaux

Vous souhaitez créer ou optimiser votre holding ? SOCIC accompagne les dirigeants dans la structuration patrimoniale et l'optimisation fiscale.

Contacter un expert-comptable en ligne →