La Taxe sur la Valeur Ajoutée (TVA) est un impôt indirect sur la consommation que nous payons quotidiennement, souvent sans même nous en rendre compte.

Pour les entrepreneurs, la déclaration de la TVA est une étape incontournable de la comptabilité, et elle peut rapidement devenir un point de vigilance majeur.

Quand, comment et où la déclarer ? Comment la récupérer ? Se faire exonérer ? Que se passe-t-il si vous réalisez des dépenses à l'étranger ? Autant de questions qui trottent dans la tête des autoentrepreneurs et dirigeants de petites entreprises.

Dans cet article, nous vous guidons à travers les méandres de la TVA : choix du bon régime, calcul, TVA dans l'Union Européenne, activités exonérées, et bien plus encore. 📊

Étape 1 : Comprendre les Fondamentaux de la TVA

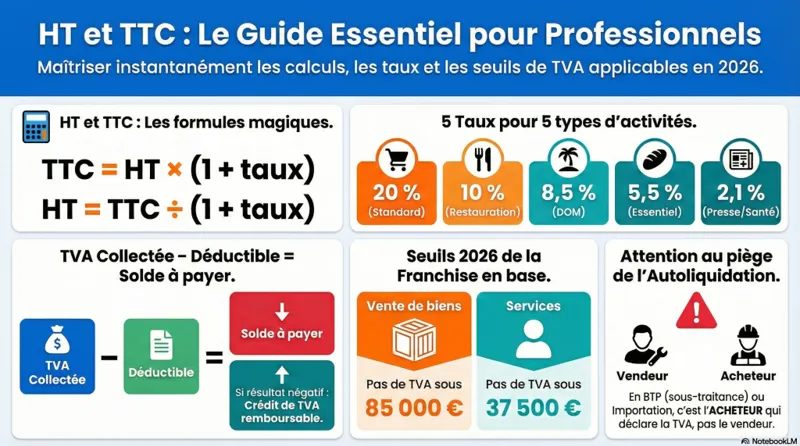

La TVA est un impôt sur la consommation qui s'applique à la plupart des biens et services en France. Le taux normal de TVA est de 20%, avec des taux réduits de 10% pour certains produits et services, et de 5,5% pour les produits alimentaires de base et certains équipements énergétiques. Il existe également un taux super réduit de 2,1% pour certains produits spécifiques comme les médicaments remboursables. 💡

Étape 2 : Choisir le Bon Régime de TVA

Les régimes de TVA varient en fonction du chiffre d'affaires de votre entreprise. En 2026, le seuil pour le régime de la franchise en base est fixé à 85 000 € pour les activités de vente de biens et 37 500 € pour les prestations de services. Au-delà de ces seuils, vous devez opter pour le régime réel simplifié ou le régime réel normal. Chaque régime a ses propres obligations déclaratives et périodicités de paiement. 🧾

💡 Vous pouvez opter à la TVA même en tant que micro entrepreneur, cela est parfois plus interessant que de rester en franchise de TVA notamment si vous clients sont des professionnels.

Étape 3 : Déclarer et Payer la TVA

La déclaration de TVA se fait en ligne via le portail fiscal des impôts. Selon votre régime, vous devrez remplir le formulaire CA3 (régime réel normal) ou CA12 (régime réel simplifié). Il est crucial de respecter les échéances pour éviter les pénalités. En cas de TVA déductible supérieure à la TVA collectée, vous pouvez demander un remboursement. 💻

Étape 4 : Gérer la TVA dans l'Union Européenne

Si vous réalisez des transactions avec d'autres pays de l'UE, vous devez vous conformer aux règles de la TVA intracommunautaire. Cela implique l'obtention d'un numéro de TVA intracommunautaire et la déclaration des échanges de biens (DEB) ou des services (DES). Le taux de TVA applicable dépend du pays de destination des biens ou services. 🌍

En franchise de TVA (généralement les micro entreprise) ne pas oublier de demander son numéro de TVA intracommunautaire et de la déclarer en France.

Erreurs courantes

- Ne pas vérifier l'éligibilité au régime de la franchise en base.

- Ne pas suivre son chiffre d'affaires pour vérifier les seuils.

- Oublier de déclarer les opérations intracommunautaires.

- Appliquer un mauvais taux de TVA

- Délaisser la vérification des taux de TVA applicables aux produits spécifiques.

Bonnes pratiques

- Utiliser un logiciel de comptabilité pour automatiser les calculs de TVA.

- Planifier les déclarations à l'avance pour éviter les pénalités de retard.

- Consulter un expert-comptable pour optimiser la gestion de la TVA.

Exemples concrets

Un artisan boulanger dont le chiffre d'affaires annuel est de 90 000 € devra opter pour le régime réel simplifié et déclarer sa TVA annuellement. En revanche, un consultant indépendant avec un chiffre d'affaires de 30 000 € pourra bénéficier de la franchise en base et ne pas facturer de TVA à ses clients. 🥖👨💼

Checklist

- Vérifier le régime de TVA applicable à votre entreprise.

- Obtenir un numéro de TVA intracommunautaire si nécessaire.

- Respecter les échéances de déclaration et de paiement.

- Conserver tous les justificatifs de transactions.

FAQ

Question : Quels sont les taux de TVA en 2023 en France ?

Réponse : Le taux normal est de 20%, avec des taux réduits de 10%, 5,5%, et un taux super réduit de 2,1%.

Question : Comment choisir le bon régime de TVA ?

Réponse : Le choix dépend de votre chiffre d'affaires. Consultez les seuils pour déterminer votre régime.

Question : Puis-je être exonéré de TVA ?

Réponse : Oui, si vous êtes sous le régime de la franchise en base, vous n'avez pas à facturer de TVA. Il existe également de nombreuses activités exonérées de TVA (locations immobilières, formation professionnelle, activités médicales…).

Question : Comment récupérer la TVA payée à l'étranger ?

Réponse : Vous pouvez demander un remboursement via le portail fiscal si vous avez payé de la TVA dans un autre pays de l'UE.

Question : Que faire en cas de TVA déductible supérieure à la TVA collectée ?

Réponse : Vous pouvez demander un remboursement de crédit de TVA.

Question : Quels documents dois-je conserver pour la TVA ?

Réponse : Conservez toutes les factures et justificatifs pendant au moins 6 ans.

Question : Comment déclarer la TVA pour des services en ligne vendus à l'étranger ?

Réponse : Utilisez le système MOSS (Mini One Stop Shop) pour simplifier les déclarations dans l'UE.

Question : Qu'est-ce que la DEB et la DES ?

Réponse : Ce sont des déclarations obligatoires pour les échanges de biens (DEB) et de services (DES) intracommunautaires.

Conclusion

Maîtriser la TVA est essentiel pour la gestion financière de votre entreprise. En suivant ces étapes clés et en adoptant de bonnes pratiques, vous pouvez optimiser votre gestion de la TVA et éviter les erreurs coûteuses. N'hésitez pas à consulter un expert-comptable pour vous accompagner dans cette démarche. Votre succès entrepreneurial en dépend ! 🚀