Holding et TVA : règles, pièges et optimisations (mise à jour 2026)

La gestion d'une holding implique des enjeux fiscaux parfois techniques, notamment sur la TVA (Taxe sur la Valeur Ajoutée). Pour les entrepreneurs qui structurent leur groupe via une holding, bien maîtriser la TVA permet :

- d'optimiser la récupération de TVA sur les frais (avocats, M&A, cabinets, logiciels, loyers, etc.) ;

- d'éviter les redressements (TVA indûment déduite, management fees mal facturés) ;

- d'anticiper un sujet connexe coûteux : la taxe sur les salaires.

Dans ce guide, on clarifie quand une holding est assujettie à la TVA, comment récupérer la TVA, et comment éviter les erreurs les plus fréquentes.

Parler à un expert-comptable en ligne →

Qu'est-ce qu'une holding… et pourquoi la TVA dépend de son « activité » ?

Définition rapide

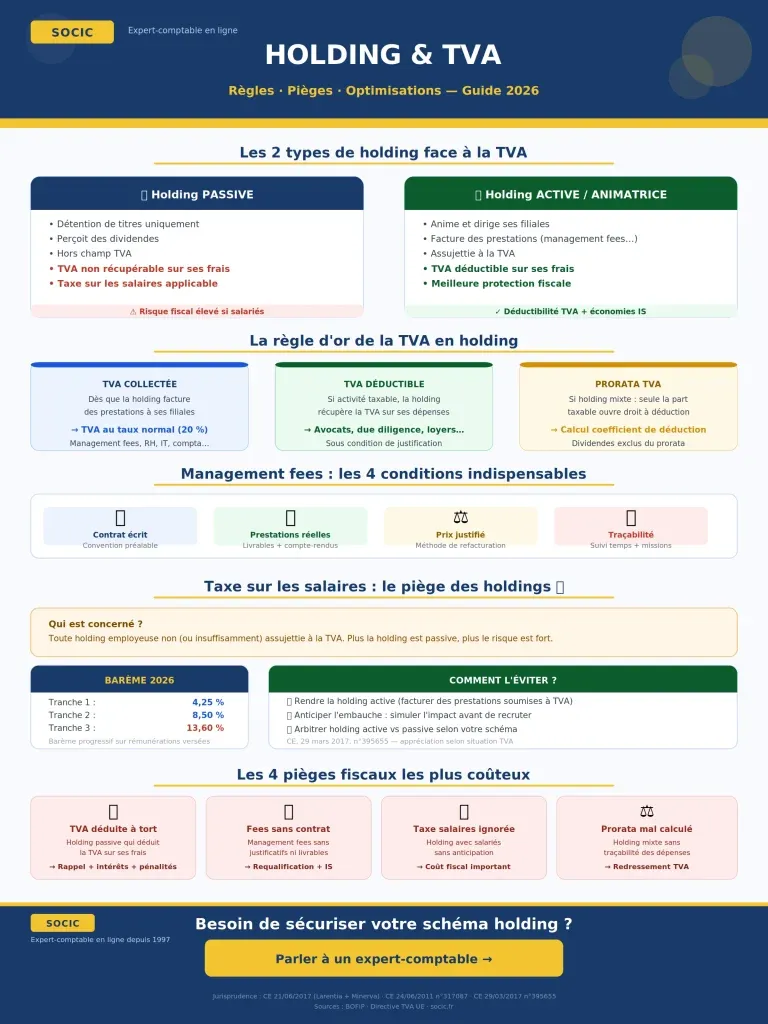

Une holding est une société dont l'objet principal est de détenir des participations dans d'autres sociétés. On distingue :

- Holding passive : détention de titres uniquement (perception de dividendes, gestion patrimoniale).

- Holding active / animatrice : implication dans la conduite du groupe, souvent via des prestations facturées (management fees, services administratifs, financiers, RH, IT…).

👉 Pour approfondir : Holding active vs passive : quelles différences ?

Le point clé TVA : « activité économique » ou simple détention ?

La TVA ne dépend pas du mot « holding », mais de la réalité de l'activité :

- Holding qui facture des prestations à ses filiales = activité économique → assujettissement à la TVA sur ces prestations.

- Holding qui ne fait que détenir des titres (dividendes) = hors champ TVA → pas de TVA collectée… mais TVA non récupérable sur les frais.

Jurisprudence : la récupération de TVA par une holding est possible surtout si elle participe à la gestion de ses filiales via des prestations soumises à TVA (administratif, financier, commercial…). Références : CE, 21 juin 2017 (Larentia + Minerva) + CJUE ; CE, 24 juin 2011, n°317087 (Invesco).

Comment la TVA s'applique-t-elle concrètement à une holding ?

1) TVA collectée : quand la holding doit facturer la TVA

Une holding doit facturer la TVA dès lors qu'elle rend une prestation à titre onéreux, par exemple :

- management fees (direction, stratégie, contrôle de gestion) ;

- mise à disposition de personnel (attention au formalisme) ;

- prestations comptables, juridiques, RH, IT ;

- refacturation de frais avec marge (ou refacturation « au réel », selon cas).

📌 Point de vigilance : les « management fees » doivent être réels, justifiés, documentés (contrat, réalité des services, méthodes de refacturation). Sinon : risque de rejet en déduction + risque TVA.

2) TVA déductible : la holding peut-elle récupérer la TVA sur ses dépenses ?

La règle est simple dans le principe, plus subtile en pratique :

- Si la holding réalise des opérations taxables (prestations soumises à TVA), elle peut en principe déduire la TVA sur ses frais liés à cette activité.

- Si la holding est passive (hors champ), elle ne peut généralement rien déduire.

- Si la holding est mixte (taxable + hors champ / exonéré), la déduction peut être partielle.

👉 Pour aller plus loin sur la récupération en cas d'investissement : Holding et TVA : comment gérer la récupération de TVA sur les investissements ?

3) Holding mixte : prorata, coefficients et sectorisation (le vrai « nerf de la guerre »)

Une holding mixte doit gérer la déduction de TVA de façon robuste. En pratique, l'administration raisonne souvent avec :

- l'affectation des dépenses (directement liées à une activité taxable vs. non taxable) ;

- un prorata / coefficient de déduction quand l'affectation directe est impossible.

👉 À ce sujet : Prorata de TVA : comment le calculer ?

Bon à savoir : les dividendes ne sont pas pris en compte dans le calcul du prorata, car ils sont hors champ TVA (pas de livraison de bien / prestation de service en contrepartie).

Pensez également aux régularisations annuelles de TVA (avant le 25 avril de chaque année) pour ajuster vos coefficients définitifs : Régularisations annuelles de TVA : mode d’emploi.

Les défis fiscaux liés à la TVA pour les holdings (et comment les éviter)

- Activités taxables vs hors champ : une holding mixte doit tracer ce qui relève de prestations facturées (TVA) et ce qui relève de la simple détention.

- TVA sur frais d'acquisition (avocats, due diligence, banques, conseils) : déduction souvent contestée si la holding ne démontre pas son rôle actif.

- Justification des management fees : sans contrat + livrables + méthode de prix, redressement possible (TVA + IS). Consultez notre guide sur les conditions de déductibilité des management fees.

- Risques de contrôle : la TVA est un impôt très contrôlé ; les erreurs coûtent vite cher (rappels + intérêts + pénalités).

La Taxe sur les salaires : le « piège » classique des holdings

En plus de la TVA, les holdings peuvent être concernées par la taxe sur les salaires, notamment lorsqu'elles sont non assujetties à la TVA, ou assujetties partiellement (holding mixte).

Définition

La taxe sur les salaires est due par les employeurs qui versent des rémunérations et qui ne sont pas (ou insuffisamment) soumis à TVA sur leur chiffre d'affaires.

Barème 2026 : taux applicables

✅ Les taux de la taxe sur les salaires (barème progressif) sont structurés ainsi : 4,25 % / 8,50 % / 13,60 %.

Important : les seuils de tranches et certains dispositifs (franchise/décote) sont actualisés régulièrement. On valide le barème applicable sur l'année via les sources fiscales officielles (BOFiP / textes publiés).

Quand la holding y est-elle exposée ?

- Holding passive avec salariés : situation typique → pas de TVA collectée, donc taxe sur les salaires potentiellement significative.

- Holding mixte : taxation au prorata des rémunérations correspondant à la part d'activité non soumise à TVA (logique proche du « ratio TVA »).

📌 Jurisprudence (à conserver) : CE, 29 mars 2017, n°395655 : la taxe sur les salaires s'apprécie au regard de la situation TVA de l'entreprise.

Optimiser la gestion de la TVA pour une holding (bonnes pratiques)

- Formaliser les prestations intra-groupe : contrat de services, périmètre, méthode de refacturation, justificatifs (comptes-rendus, livrables).

- Facturation et TVA : s'assurer que la TVA est correctement collectée (bonne base, bon taux, bon libellé, bonne date d'exigibilité).

- Tracer l'affectation des dépenses : distinguer frais liés à l'activité taxable vs frais purement patrimoniaux.

- Prorata/coefficients : sécuriser le mode de calcul et documenter la logique (c'est souvent là que se joue le contrôle).

- Se faire accompagner : expert-comptable + conseil fiscal (surtout en phase d'acquisition/restructuration).

Problèmes de conformité fiscale : tableau récapitulatif et solutions

| Type de conformité | Problème fréquent | Conseil opérationnel |

|---|---|---|

| Déclarations de TVA | Retard / erreurs de TVA collectée → pénalités | 📌 Mettre un calendrier + automatiser via outil comptable + validation mensuelle |

| Prestations intra-groupe | TVA mal appliquée sur management fees | ✅ Contrat + factures conformes + justification économique + suivi des temps/missions |

| Déductibilité | TVA déduite sur dépenses hors champ | 🔎 Affectation des frais + méthode prorata documentée |

| Taxe sur les salaires | Oubli de la taxe / mauvaise base → coût fiscal | 💡 Simuler l'impact dès l’embauche + arbitrer le modèle (holding active vs passive) |

Conseils « terrain » pour bien gérer TVA + taxe sur les salaires

- Recours à un professionnel : faites-vous accompagner par un expert-comptable habitué aux structures de groupe.

- Mettre en place des contrôles internes : revue mensuelle TVA, check trimestriel des justificatifs, dossier « TVA groupe ».

- Anticiper la taxe sur les salaires avant d’embaucher dans une holding patrimoniale.

Vidéo : holding et TVA expliquée par notre expert-comptable

Retrouvez l'explication complète de nos experts sur l'optimisation des dépenses déductibles en holding :

FAQ – Holding et TVA : vos questions fréquentes

Une holding est-elle obligatoirement soumise à la TVA ?

Non. Une holding n'est assujettie à la TVA que si elle exerce une activité économique (ex. prestations facturées aux filiales : management fees, services administratifs, mise à disposition de moyens). Une holding purement passive est en principe hors champ TVA.

Les dividendes d'une filiale sont-ils soumis à la TVA ?

Non. Les dividendes sont hors champ TVA : ils rémunèrent la détention de titres, sans contrepartie sous forme de livraison de biens ou prestation de services. Ils n'entrent pas dans le calcul du prorata de TVA.

Une holding peut-elle récupérer la TVA sur les frais d'acquisition de titres (avocat, banque, due diligence) ?

Cela dépend. La déduction est plus facilement admise si la holding intervient activement dans la gestion des filiales et facture des prestations soumises à TVA. Une holding purement passive ne peut généralement pas récupérer la TVA sur ces frais. Consultez notre article sur la récupération de TVA sur les investissements en holding.

Pourquoi la taxe sur les salaires est-elle fréquente en holding ?

Parce que beaucoup de holdings (notamment patrimoniales) ne collectent pas de TVA. Or la taxe sur les salaires vise les employeurs non (ou faiblement) soumis à la TVA. Dès qu'une holding a des salariés, l'impact peut devenir important.

Conclusion

La TVA en holding n'est pas « automatique » : tout dépend de la réalité de l'activité (holding passive vs active) et de la capacité à justifier les prestations et les dépenses.

⚠️ Les deux erreurs les plus coûteuses sont souvent :

- déduire de la TVA alors que la holding est en réalité hors champ,

- ou ignorer l'impact de la taxe sur les salaires lorsqu'il y a des salariés.

👉 Si vous voulez sécuriser votre schéma (facturation intra-groupe, prorata, récupération de TVA sur frais d'acquisition, risque taxe sur les salaires), nos experts-comptables sont là pour vous aider à poser une structure propre et défendable.

Contacter un expert-comptable en ligne →Pour aller plus loin

- Comment créer une holding pas à pas en 2026 : le guide complet

- Apport-cession et holding : comment reporter légalement l'imposition de votre plus-value

- Holding et intégration fiscale : conditions, mise en œuvre et avantages

- Holding et régime mère-fille : optimisez la fiscalité de votre groupe

- Management fees en holding : conditions de déductibilité et risques fiscaux

- Qu'est-ce qu'une holding ? Avantages et inconvénients