Si vous êtes entrepreneur en phase de cession, il y a une question fiscale que vous devez absolument vous poser : avez-vous structuré la cession de manière optimale ?

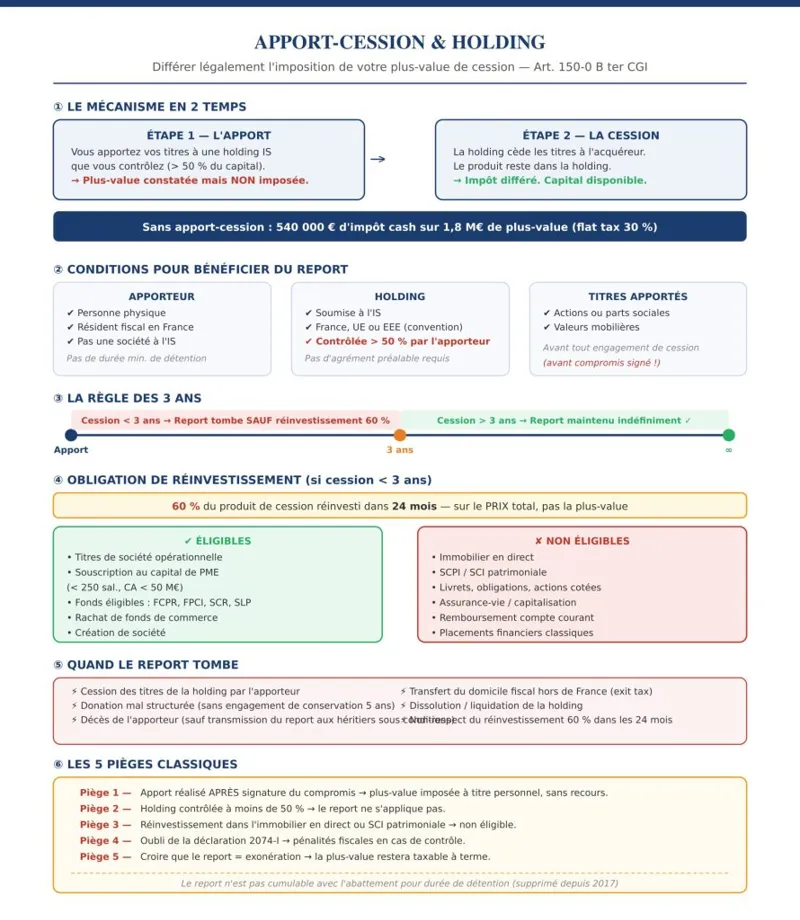

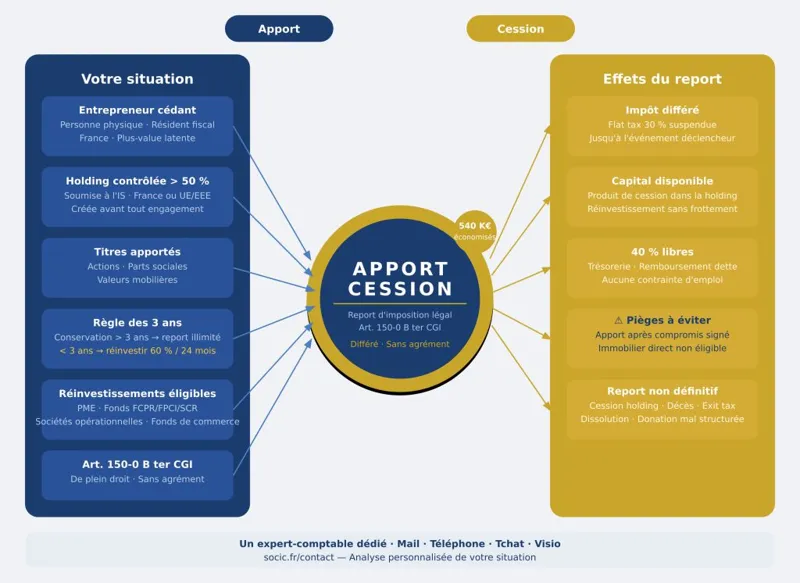

Sans anticipation, la plus-value de cession est imposée à la flat tax de 30 % — voire davantage si vous êtes soumis aux prélèvements sociaux sur une base élargie. Sur une cession à 2 millions d'euros avec une plus-value de 1,8 million, cela représente 540 000 € d'impôt. Payés cash, l'année de la cession.

L'apport-cession permet de différer — légalement — cette imposition, et de réinvestir le produit de cession dans de nouveaux projets sans subir ce frottement fiscal immédiat. C'est l'un des mécanismes les plus puissants du droit fiscal français pour les entrepreneurs. Et l'un des plus mal compris.

Vous souhaitez analyser votre situation avant une cession ?

Parler à un expert-comptable en ligne →

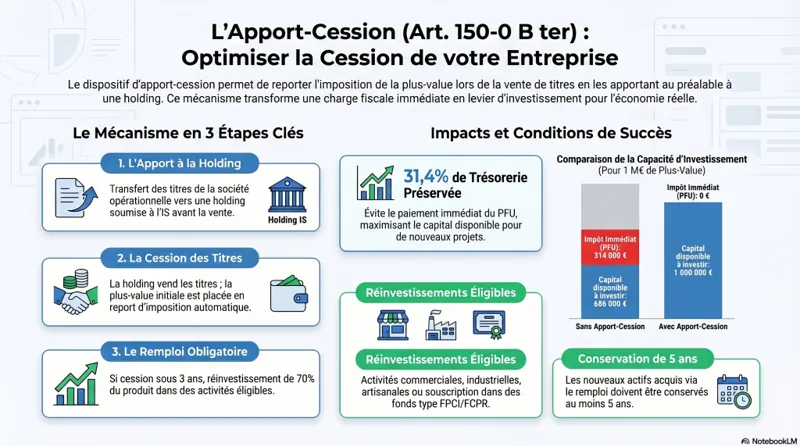

1. Le principe de l'apport-cession en deux mots

L'apport-cession repose sur une séquence en deux temps.

Premier temps — l'apport. Avant la cession, vous apportez vos titres à une holding soumise à l'IS que vous contrôlez. En échange, vous recevez des actions de la holding. La plus-value générée par cet apport est constatée, mais son imposition est automatiquement reportée : vous ne payez rien au moment de l'apport.

Deuxième temps — la cession. La holding cède les titres à l'acquéreur. C'est la holding — et non vous directement — qui encaisse le produit de cession. Ce produit est disponible dans la holding pour être réinvesti.

Le résultat : vous avez cédé votre entreprise, encaissé le prix, et vous n'avez pas encore payé d'impôt sur la plus-value. Celle-ci reste en report dans la holding tant que certaines conditions sont respectées.

💡 Vous souhaitez créer une holding ? Consultez notre guide : Comment créer une holding pas à pas en 2026.

2. Le cadre légal : l'article 150-0 B ter du CGI

Le mécanisme d'apport-cession est codifié à l'article 150-0 B ter du Code Général des Impôts, introduit par la loi de finances pour 2012 et substantiellement modifié depuis.

Il succède à l'ancien article 150-0 B (apport-cession « à l'ancienne »), dont les conditions étaient beaucoup plus souples — et qui a été progressivement restreint après que l'administration a constaté des abus massifs.

Le dispositif actuel est plus encadré, mais il reste extrêmement puissant dès lors qu'on en respecte les règles. Il ne nécessite aucune demande d'agrément préalable auprès de l'administration fiscale : le report s'applique de plein droit si les conditions légales sont remplies.

3. Les conditions pour bénéficier du report d'imposition

Plusieurs conditions doivent être réunies pour que le report d'imposition s'applique automatiquement.

Conditions tenant à l'apporteur

L'apporteur doit être une personne physique fiscalement domiciliée en France, ou une société de personnes dont les associés sont des personnes physiques résidentes. Les sociétés soumises à l'IS ne peuvent pas bénéficier du report 150-0 B ter.

Conditions tenant à la holding bénéficiaire

La holding qui reçoit les titres doit être soumise à l'IS — française ou établie dans un État de l'UE ou de l'EEE ayant conclu une convention fiscale avec la France comportant une clause d'assistance administrative.

Elle doit être contrôlée par l'apporteur, au sens de l'article L. 233-3 du Code de commerce. En pratique, l'apporteur doit détenir directement ou indirectement plus de 50 % des droits de vote ou du capital de la holding.

⚠️ Point clé — Si vous n'êtes pas majoritaire dans la holding (par exemple dans une holding familiale où plusieurs enfants détiennent des parts), le report peut ne pas s'appliquer. Vérifiez le seuil de contrôle avant de structurer l'opération.

Conditions tenant aux titres apportés

Les titres apportés doivent être des valeurs mobilières ou droits sociaux (actions, parts sociales). Il n'existe pas de condition tenant à la durée de détention préalable des titres.

4. Le délai de conservation de 3 ans : la règle d'or

C'est le cœur du dispositif — et le point le plus souvent mal compris.

Si la holding cède les titres apportés dans les 3 ans suivant l'apport, le report d'imposition tombe. La plus-value reportée devient immédiatement imposable, comme si vous l'aviez réalisée directement à titre personnel.

Si la holding conserve les titres pendant au moins 3 ans, le report se maintient indéfiniment. La plus-value ne sera imposée que lors d'un événement ultérieur : cession des titres de la holding par l'apporteur, donation, décès, transfert de domicile fiscal hors de France.

💡 Ce que cela signifie concrètement — Si votre acquéreur veut une cession rapide et que vous n'avez pas encore réalisé l'apport, vous devez calculer si vous avez le temps de l'effectuer et d'attendre 3 ans. Dans la pratique, l'apport-cession est le plus efficace lorsqu'il est anticipé plusieurs années avant la cession envisagée.

La règle du réinvestissement dans les 2 ans (si cession avant 3 ans)

Si la holding cède les titres dans les 3 ans, le report ne tombe pas automatiquement à condition que la holding réinvestisse au moins 60 % du produit de cession dans des actifs éligibles dans les 24 mois suivant la cession.

C'est ce qu'on appelle la clause de réinvestissement. Elle permet de bénéficier du mécanisme même dans un calendrier serré — mais elle impose une contrainte forte sur l'utilisation des fonds.

5. L'obligation de réinvestissement : ce que dit la loi

Le seuil de 60 %

La loi exige un réinvestissement d'au moins 60 % du produit de cession. Attention : c'est le produit de cession total (prix de vente des titres), pas la plus-value. Si la holding cède des titres pour 3 millions d'euros, elle doit réinvestir au moins 1,8 million dans des actifs éligibles.

Le délai de 24 mois

Le réinvestissement doit être réalisé dans les 24 mois suivant la date de cession des titres par la holding. Ce délai est impératif : un réinvestissement effectué à 25 mois ne sera pas pris en compte.

Les 40 % restants

Les 40 % du produit non soumis à obligation de réinvestissement peuvent être utilisés librement par la holding : remboursement d’emprunts, trésorerie, distributions… Ces sommes restent dans la holding sans contrainte particulière.

6. Les investissements éligibles au réinvestissement

C'est le point le plus technique — et celui qui génère le plus d'erreurs. Tous les réinvestissements ne sont pas éligibles. La loi est précise.

Les investissements éligibles

- Le financement d'une activité commerciale, industrielle, artisanale, libérale, agricole ou financière. Concrètement : acquisition de titres d'une société opérationnelle, souscription au capital d'une société en création, rachat d'un fonds de commerce.

- La souscription au capital de PME. La holding peut investir dans des PME au sens communautaire (moins de 250 salariés, CA inférieur à 50 M€ ou bilan inférieur à 43 M€).

- L'investissement dans des fonds éligibles. Certains fonds d'investissement (FCPR, FPCI, SCR, SLP) permettent le réinvestissement indirect, avec des contraintes spécifiques sur la composition du portefeuille.

Les investissements non éligibles

⚠️ Attention aux erreurs fréquentes — Les investissements suivants ne sont pas éligibles au réinvestissement dans le cadre du 150-0 B ter :

- L'immobilier en direct (achat d'appartements, de locaux commerciaux)

- Les placements financiers classiques (livrets, obligations, actions cotées)

- Les contrats d'assurance-vie ou de capitalisation

- L'acquisition de titres d'une société dont l'activité est purement patrimoniale (SCI par exemple)

- Le remboursement de comptes courants d'associés

Cette liste est source de nombreuses déconvenues. Des entrepreneurs qui pensaient avoir réinvesti dans l'immobilier via leur holding se retrouvent avec un report tombé et une plus-value à payer immédiatement.

7. Les cas où le report tombe : les événements déclencheurs

Le report d'imposition n'est pas définitif. Il peut tomber à tout moment si certains événements surviennent.

- La cession des titres de la holding par l'apporteur. Si vous vendez vos actions de la holding, la plus-value reportée devient imposable. C'est logique : vous « sortez » de la structure.

- La donation des titres de la holding. La donation purge la plus-value reportée dans certains cas (si le donataire prend l'engagement de conserver les titres pendant 5 ans), mais peut aussi la déclencher si les conditions ne sont pas respectées.

- Le décès de l'apporteur. Le décès entraîne en principe l'expiration du report. Mais les héritiers peuvent, sous conditions, bénéficier d'un mécanisme de transmission du report.

- Le transfert du domicile fiscal hors de France. C'est le mécanisme de l'exit tax : si l'apporteur transfère sa résidence fiscale hors de France, la plus-value reportée entre dans le champ de l'exit tax et peut devenir imposable.

- La dissolution de la holding. En cas de liquidation de la holding, les actifs sont distribués aux associés, ce qui constitue un fait générateur d'imposition.

8. Apport-cession et démembrement : une combinaison puissante

L'apport-cession peut être combiné avec une stratégie de démembrement de propriété pour amplifier les effets de transmission patrimoniale. Pour aller plus loin sur ce sujet, découvrez notre article sur la holding patrimoniale et l'optimisation fiscale.

L'apport en nue-propriété

L'apporteur peut apporter la nue-propriété de ses titres à la holding tout en conservant l'usufruit. Cette technique permet de réduire la valeur taxable de l'apport (la nue-propriété vaut moins que la pleine propriété) et de conserver les revenus (dividendes) dans le patrimoine du donateur.

La donation avant apport

Une technique encore plus puissante consiste à donner la nue-propriété des titres aux enfants avant l'apport, puis à réaliser l'apport conjointement avec les enfants nus-propriétaires. La plus-value est alors calculée sur une assiette réduite, et la transmission aux enfants est partiellement réalisée avec une fiscalité allégée.

💡 Attention — Ces montages combinent plusieurs régimes fiscaux complexes. Un accompagnement par un notaire et un expert-comptable est indispensable. Une erreur dans le séquençage des opérations peut coûter très cher.

Faire analyser mon montage par un expert-comptable en ligne →9. Les pièges classiques à éviter

Faire l'apport après la signature du compromis de vente

C'est l'erreur la plus lourde de conséquences. Si vous signez un compromis de vente avant de réaliser l'apport à la holding, l'administration considère que la plus-value est acquise à titre personnel. L'apport ultérieur ne change rien. La plus-value sera imposée entre vos mains, sans report possible.

La règle absolue : l'apport doit être réalisé avant tout engagement de cession.

Apporter des titres à une holding que vous ne contrôlez pas

Si vous détenez moins de 50 % du capital de la holding, le report ne s'applique pas. Vérifiez scrupuleusement le seuil de contrôle, en tenant compte des droits de vote et des droits économiques. Pour bien comprendre les différentes structures, consultez notre comparatif holding active vs holding passive.

Réinvestir dans l'immobilier en pensant que c'est éligible

L'immobilier en direct n'est pas éligible. Ni les SCPI, ni les SCI purement patrimoniales. C'est l'une des erreurs les plus fréquentes, souvent commise sur conseil d'intermédiaires mal informés.

Oublier la déclaration fiscale du report

L'apport-cession n'est pas automatiquement déclaré par la holding. L'apporteur doit mentionner la plus-value en report sur sa déclaration de revenus personnelle (formulaire 2074-I). L'oubli peut entraîner des pénalités et des complications en cas de contrôle ultérieur.

Croire que le report est définitif

Le report n'est pas une exonération. La plus-value reste dans les « tuyaux » et sera un jour imposée — lors de la cession des titres de la holding, d'une donation mal structurée ou d'un transfert de domicile fiscal. Anticipez cet horizon dans votre stratégie patrimoniale globale.

FAQ

Peut-on réaliser un apport-cession si la cession est déjà en cours de négociation ?

Oui, à condition qu'aucun engagement ferme de cession n'ait été signé. Une lettre d'intention non contraignante ou une phase de due diligence ne constituent pas un engagement. En revanche, un compromis de vente ou une promesse synallagmatique signée verrouille la situation. En cas de doute, consultez immédiatement un avocat fiscaliste.

Quel est le délai minimum entre l'apport et la cession pour sécuriser le report ?

Techniquement, il n'existe pas de délai minimum entre l'apport et la cession des titres par la holding. Ce qui compte, c'est que l'apport soit réalisé avant tout engagement de cession. Si la holding cède dans les 3 ans, elle devra réinvestir 60 % du produit dans les 24 mois. Si elle cède après 3 ans, aucune obligation de réinvestissement.

Le report d'imposition s'applique-t-il aux dirigeants non-résidents fiscaux en France ?

Non. Le report 150-0 B ter s'applique uniquement aux personnes physiques fiscalement domiciliées en France au moment de l'apport. Si vous êtes résident fiscal à l'étranger, d'autres mécanismes peuvent s'appliquer selon votre pays de résidence et les conventions fiscales en vigueur.

Peut-on réaliser plusieurs apports-cessions successifs ?

Oui. Rien n'interdit de réaliser plusieurs opérations d'apport-cession dans le temps, pour plusieurs sociétés différentes. Chaque apport génère sa propre plus-value en report, avec ses propres délais et obligations. La holding peut ainsi accumuler plusieurs plus-values en report, qu'elle gère de manière indépendante.

Que se passe-t-il si la holding ne réinvestit pas les 60 % dans les 24 mois ?

Si le délai de réinvestissement n'est pas respecté, le report tombe intégralement. La totalité de la plus-value initialement reportée devient immédiatement imposable, avec les intérêts de retard calculés depuis la date de l'apport. Il n'existe pas de mécanisme de report partiel : c'est tout ou rien.

L'apport-cession est-il cumulable avec l'abattement pour durée de détention ?

Non, depuis 2017. Les abattements pour durée de détention (qui existaient sous l'ancien régime avant la flat tax) ne s'appliquent plus aux plus-values en report issues d'un apport 150-0 B ter. Lorsque le report tombe, la plus-value est imposée au taux en vigueur à cette date, sans abattement.

Votre situation mérite une analyse personnalisée avant d'agir.

Contacter un expert-comptable en ligne →Pour aller plus loin

- Qu'est-ce qu'une holding ? Avantages et inconvénients (article principal)

- Comment créer une holding pas à pas en 2026 : le guide complet

- Holding animatrice vs holding passive : quel impact sur votre IFI ?

- Holding et intégration fiscale : conditions, mise en œuvre et avantages

- La holding patrimoniale : pilier de l'optimisation fiscale et patrimoniale

- Quelle différence entre une holding active et une holding passive ?

- Nouvelle taxe 2026 sur les holdings patrimoniales : ce qu'il faut savoir

- Management fees en holding : conditions de déductibilité et risques fiscaux

Cet article a été rédigé par l'équipe Socic.fr, expert-comptable en ligne spécialisé dans l'accompagnement des entrepreneurs et dirigeants. L'apport-cession est un mécanisme puissant mais techniquement exigeant — pour analyser votre situation, contactez-nous.

Faire analyser mon montage par un expert-comptable →

Structurez votre holding avec un expert-comptable dédié

Vous souhaitez créer ou optimiser une holding ? SOCIC accompagne les dirigeants dans la structuration patrimoniale, la création de holding et l'optimisation fiscale. Création de holding offerte avec notre formule ULTRA.