Qu'est-ce qu'une holding familiale ?

La holding familiale est l'un des meilleurs outils pour regrouper les actifs d'une famille (titres de sociétés, immobilier, trésorerie, portefeuille financier), organiser la gouvernance et préparer la transmission de patrimoine avec une fiscalité souvent optimisée.

Mais attention : une holding ne se résume pas à « remonter des dividendes ». Sa réussite dépend de la forme juridique, du régime fiscal, des modalités d'apport, de la preuve d'une logique économique… et des bons chiffres (mis à jour ci-dessous).

Vous souhaitez structurer votre patrimoine familial via une holding ?

Parler à un expert-comptable en ligne →

Définition simple

Une holding est une société qui a pour objet principal de détenir des participations dans d'autres sociétés (les filiales). Lorsqu'elle est familiale, elle sert à :

- Centraliser les participations détenues par différents membres d'une famille ;

- Organiser la gestion (droits de vote, pouvoirs, règles de sortie) ;

- Faciliter la transmission (donation, démembrement, pacte Dutreil) ;

- Piloter une stratégie patrimoniale globale (investissement, immobilier, réinvestissements).

Holding active / animatrice vs holding passive

On distingue généralement :

- Holding passive : détention de titres, perception de dividendes, sans rôle d'animation réel.

- Holding animatrice : elle participe activement à la conduite de la politique du groupe et rend des services spécifiques (juridique, finance, RH, stratégie…).

👉 Cette distinction est déterminante pour certains régimes fiscaux, notamment le Pacte Dutreil et l'IFI. Pour aller plus loin, consultez notre article dédié : Quelle différence entre une holding active et une holding passive ?

Vous souhaitez structurer votre patrimoine familial via une holding ?

Parler à un expert-comptable en ligne →Quelle forme juridique choisir pour une holding familiale ?

Le choix de la forme juridique conditionne la souplesse de gouvernance, la facilité de transmission et les options fiscales disponibles. Voici les trois options principales :

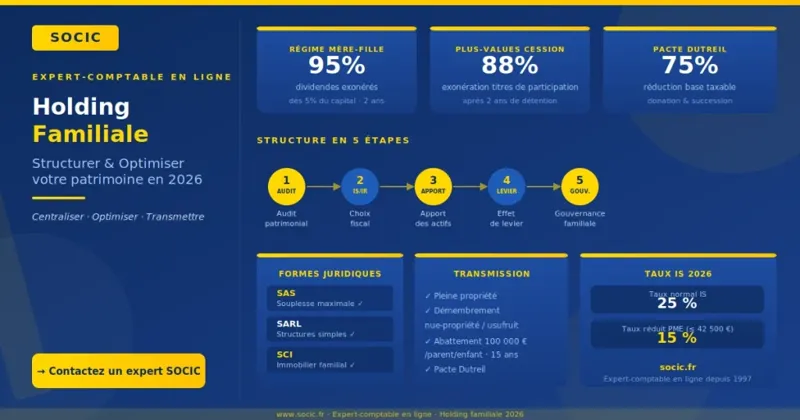

SAS : souplesse maximale (souvent le choix n°1)

La SAS permet une gouvernance « sur-mesure » : clauses d'agrément, droits de vote multiples, catégories d'actions, pacte d'actionnaires, etc. Idéale pour organiser le pouvoir entre parents et enfants, elle ne requiert aucun capital minimum. Elle reste néanmoins plus exigeante sur le plan de la rédaction statutaire.

SARL : encadrée, rassurante, adaptée aux structures simples

La SARL convient aux holdings familiales « petit format » avec peu d'associés et un fonctionnement standardisé. Moins flexible que la SAS sur les droits politiques, elle rassure par sa structure connue.

Société civile (SCI / société civile patrimoniale)

La société civile (ex : SCI) est très utilisée pour loger de l'immobilier. En revanche :

- Si la société civile est à l'IR, on est dans une logique de revenus fonciers et de transmission ;

- Si elle opte à l'IS, on change totalement la logique fiscale (amortissements, plus-values professionnelles, etc.).

👉 Pour comprendre comment combiner une holding avec une SCI, lisez notre guide : Holding et SCI : un duo gagnant pour les entrepreneurs

Pour une présentation complète des démarches, consultez aussi notre guide pratique : Comment créer une holding pas à pas en 2026

Les avantages fiscaux d'une holding familiale (chiffres à jour 2026)

1) Régime mère-fille : dividendes quasi-exonérés

Le régime mère-fille permet à une holding soumise à l'IS de percevoir des dividendes de ses filiales avec une taxation très réduite.

Conditions principales :

- Détenir au moins 5 % du capital de la filiale ;

- Conserver les titres au moins 2 ans.

Fiscalité : Les dividendes sont exonérés à 95 % — seule une quote-part de frais et charges de 5 % reste imposable à l'IS.

👉 Exemple : 100 000 € de dividendes remontés = 5 000 € taxables à l'IS.

2) Plus-value de cession de titres : régime « titres de participation »

Lorsqu'une holding à l'IS cède des titres de participation (détention ≥ 5 %, intention durable, comptabilisation en titres de participation) détenus depuis au moins 2 ans :

- ✅ Plus-value exonérée à 88 % ;

- ✅ Quote-part de frais et charges de 12 % réintégrée et imposée à l'IS.

👉 Exemple : plus-value de 200 000 € → 24 000 € (12 %) taxés à l'IS, le reste est exonéré.

Attention : ce régime ne s'applique pas automatiquement à tous les titres. Une analyse comptable et fiscale préalable est indispensable. Pour étudier les possibilités de report de plus-value, consultez notre article : Apport-cession et holding : comment reporter légalement l'imposition de votre plus-value

3) Transmission : Pacte Dutreil (réduction de 75 % de la base taxable)

Le Pacte Dutreil permet une exonération de 75 % de la valeur des titres transmis (donation ou succession), sous conditions strictes :

- Engagement collectif de conservation d'environ 2 ans ;

- Engagement individuel ensuite pendant 4 ans ;

- Exercice d'une fonction de direction pendant 3 ans par l'un des signataires ou bénéficiaires.

📢 Point clé : Une holding doit généralement être « animatrice » pour sécuriser l'accès au Dutreil. Une holding purement passive est un terrain plus risqué. Voir notre article : La holding patrimoniale : le pilier de l'optimisation fiscale et patrimoniale

4) Abattements de donation à connaître

En complément ou hors Dutreil, la famille peut mobiliser les abattements légaux :

- 👉 100 000 € d'abattement par parent et par enfant, renouvelable tous les 15 ans ;

- 👉 31 865 € par grand-parent et par petit-enfant.

Ces abattements s'articulent très bien avec une stratégie de donation de titres (en pleine propriété ou en démembrement), surtout lorsque la holding permet de conserver une gouvernance stable.

Besoin d'une simulation de votre montage holding et de ses avantages fiscaux ?

Contacter un expert-comptable en ligne →Structurer une holding familiale : méthode étape par étape

1) Audit patrimonial (indispensable)

Avant de créer la holding, on cartographie :

- Les titres (sociétés d'exploitation, SCI, sociétés d'investissement) ;

- L'immobilier (détention directe, SCI, démembrement) ;

- Les flux (dividendes, loyers, management fees) ;

- Les objectifs (investir, réinvestir, transmettre, protéger un enfant, éviter l'indivision…).

2) Choisir IS ou IR (dans la pratique : l'IS est majoritaire)

La plupart des holdings de détention de titres sont à l'IS pour bénéficier du régime mère-fille et du régime sur plus-values de titres de participation.

Repères utiles 2026 :

- Taux normal d'IS : 25 %

- Taux réduit PME (sous conditions) : 15 % sur les 42 500 premiers euros de bénéfice

📌 Le choix IR/IS pour une SCI doit être tranché avec prudence : à l'IS, l'amortissement réduit le résultat annuel mais peut alourdir la fiscalité à la sortie. Consultez notre dossier : SCI et IFI 2026 : comment sont imposées les parts sociales ?

3) Apporter les actifs à la holding (apport, cession, échange…)

On peut créer une holding par :

- Apport de titres (souvent avec report d'imposition selon les cas) ;

- Cession à une holding (OBO / LBO familial) ;

- Apport d'un bien immobilier (plus rare et technique).

Droits d'enregistrement — repères utiles 📌

- Cession d'actions (SAS/SA) : en principe 0,1 % du prix ;

- Cession de parts sociales (SARL) : en principe 3 % après abattement proportionnel (abattement global de 23 000 €) ;

- Cession de parts de sociétés à prépondérance immobilière : droits souvent plus élevés (à analyser au cas par cas).

👉 Pour maîtriser le mécanisme d'apport-cession et le report d'imposition, lisez : Apport-cession et holding : le mécanisme, les délais, les pièges

4) Mettre en place un financement (effet de levier)

La holding peut emprunter pour racheter des titres (LBO familial / OBO). L'idée : rembourser la dette grâce aux dividendes remontés des filiales.

📌 Point de vigilance : la déductibilité des intérêts et la capacité de distribution de la filiale doivent être réalistes — sinon risque fiscal et financier.

5) Verrouiller la gouvernance familiale (anti-conflits)

Pour éviter les blocages et protéger le dirigeant historique :

- Statuts sur-mesure (agrément, préemption, inaliénabilité temporaire, catégories d'actions…) ;

- Pacte d'actionnaires (règles de décision, sortie, valorisation, médiation) ;

- Organisation du pouvoir (présidence, direction, conseil, droits de vote).

6) Optimiser les flux intragroupe avec les management fees

La holding animatrice peut facturer des management fees à ses filiales en contrepartie de services réels (direction, stratégie, RH, finance…). Ce mécanisme, bien encadré, permet d'optimiser la trésorerie du groupe — mais il est surveillé par l'administration fiscale. Découvrez les conditions à respecter dans notre article dédié : Management fees en holding : conditions de déductibilité et risques de redressement

7) Envisager l'intégration fiscale pour les groupes

Lorsque la holding détient au moins 95 % d'une filiale, elle peut opter pour l'intégration fiscale : les résultats du groupe sont consolidés, permettant de compenser les déficits et bénéfices. Un levier puissant à ne pas négliger. Voir notre guide : Holding et intégration fiscale : conditions, mise en œuvre et avantages

Organiser la transmission : éviter l'indivision et garder le contrôle

Sans structure, les héritiers se retrouvent souvent en indivision, ce qui peut ralentir — voire bloquer — les décisions. Avec une holding, vous pouvez transmettre :

- En pleine propriété (simple, mais risque de perte de contrôle) ;

- En démembrement (souvent très efficace) : donation de la nue-propriété aux enfants tout en conservant l'usufruit (dividendes) et le contrôle via les droits de vote.

📌 Le démembrement doit être rédigé proprement (statuts + pacte + cohérence avec le droit des sociétés) pour éviter les zones grises sur les droits financiers et politiques. Pour explorer les stratégies de transmission par le démembrement, consultez : La holding patrimoniale : pilier de l'optimisation fiscale et patrimoniale

Inconvénients et limites d'une holding familiale

1) Coûts de création et de fonctionnement

Une holding implique : comptabilité annuelle, liasse fiscale, assemblées, frais juridiques (statuts, pacte, opérations sur capital) et parfois une consolidation des flux intragroupe. On vérifie toujours que le gain fiscal et patrimonial justifie ces coûts.

2) Gestion familiale : risques de tensions

Plus il y a d'associés, plus il faut anticiper divergences de stratégie, besoins de liquidités et conflits générationnels. Un pacte d'actionnaires avec règles de sortie et méthode de valorisation est souvent un « must-have ».

3) Risque de requalification (abus de droit / holding « coquille vide »)

L'administration fiscale est attentive aux holdings créées uniquement pour un gain fiscal. Pour limiter le risque :

- Matérialiser une logique économique réelle (animation, stratégie, décisions centralisées) ;

- Documenter la réalité des prestations intragroupe ;

- Éviter les schémas sans substance (pas de pilotage, pas de moyens, pas de rôle).

Pour comprendre les critères qui distinguent une holding animatrice d'une holding passive aux yeux du fisc, consultez : Quelle différence entre une holding active et une holding passive ?

Exemples concrets d'utilisation d'une holding familiale

Patrimoine immobilier (structuration + transmission)

Une famille détient plusieurs biens locatifs. Elle peut loger l'immobilier dans des SCI, chapeauter l'ensemble via une holding et transmettre progressivement des titres (donation / démembrement) plutôt que des immeubles en direct.

📌 Attention : les montages « holding + SCI » doivent être construits selon la fiscalité IR/IS recherchée. Voir notre dossier : Holding et SCI : un duo gagnant pour les entrepreneurs

Groupe de PME : centraliser dividendes et réinvestir

Une famille détient 2 à 5 sociétés. La holding permet la remontée des dividendes via le régime mère-fille, le réinvestissement (croissance externe, immobilier d'exploitation, nouveaux projets) et un pilotage commun (stratégie, financement, trésorerie). Pour compléter, découvrez aussi : Optimiser votre patrimoine avec une holding d'investissement

Transmission intergénérationnelle (avec Dutreil)

Une famille prépare la transmission d'une société opérationnelle. La holding animatrice sert à organiser le contrôle, préparer une donation de titres et activer le Pacte Dutreil (si conditions remplies) pour réduire fortement la base taxable. Pour ne rien manquer sur ce dispositif : La holding patrimoniale et l'optimisation de la transmission

Vous souhaitez créer ou optimiser une holding familiale ? SOCIC accompagne les dirigeants dans la structuration patrimoniale.

Prendre contact avec un expert-comptable en ligne →FAQ – Holding familiale

Qu'est-ce qu'une holding familiale ?

Une holding familiale est une société qui regroupe les actifs d'une famille (titres de sociétés, parfois immobilier via des structures adaptées) afin de centraliser la gestion, organiser la gouvernance et préparer la transmission du patrimoine.

Quels sont les avantages fiscaux d'une holding familiale en 2026 ?

Les principaux avantages sont le régime mère-fille (dividendes exonérés à 95 % avec une quote-part taxable de 5 %), le régime des titres de participation (plus-value exonérée à 88 % avec quote-part taxable de 12 % sous conditions), et la transmission via Pacte Dutreil (exonération de 75 % de la base taxable si les conditions sont respectées).

Quelle forme choisir : SAS ou SARL pour une holding familiale ?

La SAS est souvent privilégiée pour sa grande souplesse (droits de vote, clauses sur mesure, gouvernance). La SARL convient mieux aux structures familiales simples mais offre moins de flexibilité. Le choix dépend des objectifs : transmission, contrôle, entrée/sortie d'associés. Consultez notre guide : Comment créer une holding pas à pas en 2026

Quels sont les risques d'une holding familiale ?

Les risques principaux sont le coût de fonctionnement (comptabilité, juridique), les conflits familiaux si la gouvernance est mal cadrée, et le risque de requalification fiscale si la holding n'a pas de substance ou si les opérations sont motivées exclusivement par un objectif fiscal.

Conclusion

La holding familiale est un levier très puissant pour structurer un patrimoine, optimiser les flux (dividendes / réinvestissements) et préparer la transmission dans un cadre maîtrisé. Mais c'est aussi un outil technique : pour sécuriser les régimes (mère-fille, titres de participation, Dutreil), limiter les risques et choisir le bon schéma (SAS/SARL/SCI, IR/IS, apport-cession, démembrement), un accompagnement expert est essentiel.

👉 Pour approfondir, consultez également : La holding patrimoniale, l'apport-cession, l'intégration fiscale et les management fees.

Prêt à structurer votre holding familiale avec un expert-comptable en ligne ?

Contactez un expert-comptable en ligne →