La SCI (Société Civile Immobilière) est un outil puissant de gestion patrimoniale, mais elle n'échappe pas à l'Impôt sur la Fortune Immobilière (IFI). Si vous détenez des parts de SCI, celles-ci entrent dans l'assiette taxable dès lors que votre patrimoine immobilier net dépasse 1,3 million d'euros. Pour tout comprendre sur le cadre fiscal de la SCI, consultez notre guide complet sur la SCI 2026.

SCI et IFI : le principe d'imposition des parts sociales

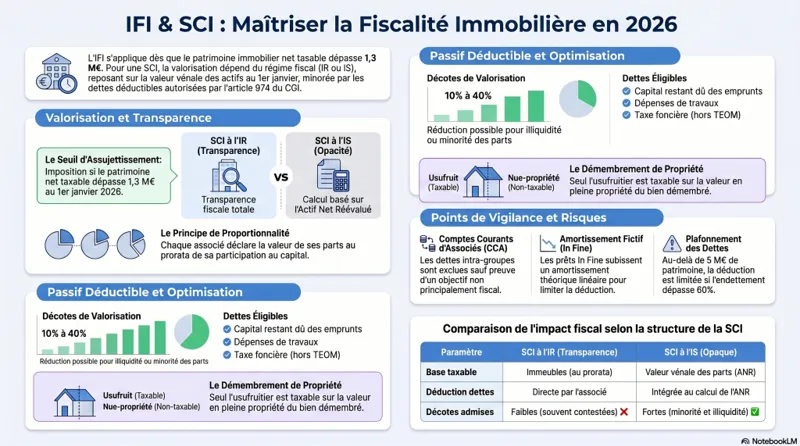

L'IFI (anciennement ISF) est dû par les personnes physiques dont le patrimoine immobilier net imposable dépasse 1 300 000 € au 1er janvier de l'année d'imposition. Les parts de SCI entrent dans ce calcul à hauteur de la valeur des actifs immobiliers détenus par la SCI, proportionnellement aux droits de l'associé.

Concrètement, si vous détenez 50 % des parts d'une SCI qui possède un immeuble valorisé à 1 000 000 €, votre quote-part imposable à l'IFI est de 500 000 € (sous réserve des dettes déductibles).

⚠️ Bon à savoir : bien que le seuil de déclenchement de l'IFI soit fixé à 1,3 M€, le barème commence à s'appliquer dès 800 000 € de patrimoine taxable. Un foyer avec 1,35 M€ de patrimoine immobilier net paiera donc l'IFI sur la fraction comprise entre 800 000 € et 1 350 000 €.

Valeur vénale des parts vs valeur des actifs

La loi impose d'intégrer à l'IFI non pas la valeur de revente des parts (qui peut être décotée), mais la valeur des actifs immobiliers sous-jacents, diminuée des passifs déductibles. La distinction est importante : une décote de parts (par exemple pour manque de liquidité ou clause d'agrément) ne s'applique pas automatiquement, mais peut être justifiée au cas par cas (voir plus bas).

Quelles dettes sont déductibles de l'IFI en SCI ?

Les dettes contractées par la SCI pour l'acquisition, la construction, la réparation ou l'amélioration des immeubles taxables sont déductibles de l'assiette IFI, dans la limite des droits de l'associé. Il s'agit principalement :

- Des emprunts bancaires en cours (capital restant dû au 1er janvier),

- Des comptes courants d'associés, sous conditions strictes : ils ne sont déductibles que si le redevable justifie que le prêt n'a pas été contracté dans un objectif principalement fiscal (art. 973 II CGI). Les CCA déductibles font en outre l'objet d'un amortissement virtuel sur 20 ans s'ils sont sans terme (art. 973 III CGI). Voir la FAQ dédiée plus bas.

- Des dettes fournisseurs liées à des travaux sur des actifs taxables.

En revanche, les dettes non affectées à un actif immobilier taxable (frais de gestion, charges courantes non capitalisées) ne sont pas déductibles. Depuis la loi de finances 2024 (art. 27), l'article 973 IV du CGI exclut explicitement la déduction des dettes non afférentes aux biens taxables à l'IFI.

Plafonnement de la déductibilité des dettes

Depuis 2018, un mécanisme de plafonnement anti-abus s'applique lorsque la valeur des actifs imposables dépasse 5 millions d'euros et que le ratio dettes/valeur des actifs dépasse 60 %. Dans ce cas, la fraction de dettes excédant ce seuil n'est déductible qu'à hauteur de 50 %.

SCI à l'IR vs SCI à l'IS : impact sur l'IFI

Le régime fiscal de la SCI (IR ou IS) n'a aucune incidence directe sur l'assujettissement à l'IFI. Dans les deux cas, c'est la valeur des actifs immobiliers détenus par la SCI qui entre dans l'assiette, proportionnellement à votre participation. Toutefois, les modalités de valorisation peuvent différer selon le régime comptable.

Pour les SCI à l'IS, la valeur retenue est en principe la valeur vénale des parts (et non directement celle des actifs), ce qui peut permettre des décotes dans certains cas. Cette question est régulièrement débattue et doit être sécurisée avec votre expert-comptable.

Exonérations et cas particuliers

L'exonération des biens professionnels (art. 975 CGI)

Les parts de SCI peuvent bénéficier d'une exonération totale d'IFI au titre des biens professionnels, sous conditions strictes. L'immeuble doit être affecté à l'activité professionnelle principale du redevable (exercée à titre individuel ou dans une société dont il est dirigeant), et la SCI doit louer le bien à cette structure d'exploitation.

Cette exonération concerne typiquement :

- Le local commercial loué par votre SCI à votre SASU ou EURL d'exploitation,

- L'entrepôt détenu en SCI et affecté à votre activité professionnelle principale,

- Les murs du cabinet loués à votre société d'exercice libéral (SELARL, SELAS).

⚠️ Attention : l'exonération s'applique uniquement à la quote-part correspondant à l'usage professionnel. Si la SCI détient également des biens loués à des tiers, seule la fraction « professionnelle » est exonérée.

La résidence principale détenue via une SCI : attention au piège

Contrairement à une détention en direct, l'abattement de 30 % sur la résidence principale ne s'applique PAS lorsque celle-ci est détenue via une SCI de gestion ou d'investissement (BOI-PAT-IFI-20-30-20). Cette exclusion a été validée par le Conseil constitutionnel (QPC n°2019-820 du 17 janvier 2020) : l'associé d'une SCI ne dispose pas des mêmes prérogatives sur le bien que s'il en était propriétaire direct.

Seules les SCI d'attribution (art. 1655 ter CGI), dont les associés sont réputés directement propriétaires des logements correspondant à leurs droits, peuvent bénéficier de l'abattement de 30 %. Ce cas reste rare en pratique.

La consolation : les décotes pour illiquidité. La Cour de cassation (Cass. Com. 13 janvier 2021 n°19-14.256) puis la Cour d'appel de Montpellier (7 novembre 2023 n°23/01048) ont validé l'application de décotes cumulatives sur la valeur des parts de SCI :

- Décote d'illiquidité : environ 10 % pour tenir compte du manque de liquidité des parts (clause d'agrément, absence de marché),

- Décote d'occupation : environ 10 % supplémentaires lorsque l'associé occupe effectivement l'immeuble à titre de résidence principale.

Ces décotes ne sont pas forfaitaires : elles doivent être justifiées au cas par cas et sécurisées avec votre expert-comptable. Elles permettent de réduire la valeur taxable d'environ 19 % (10 % puis 10 % en cascade), sans atteindre l'abattement de 30 % réservé à la détention directe.

⚠️ Conséquence pratique : avant de loger sa résidence principale dans une SCI, il faut peser ce désavantage IFI face aux avantages successoraux et de gestion. Pour les patrimoines proches du seuil de 1,3 M€, la SCI peut faire basculer dans l'IFI un foyer qui en serait exonéré en détention directe.

Les SCI détenant des locaux d'habitation loués meublés

Lorsque la SCI à l'IS exerce une activité de location meublée à titre professionnel (LMP), les parts peuvent être qualifiées de biens professionnels et donc exonérées. En location meublée non professionnelle (LMNP), en revanche, l'exonération ne s'applique pas et les biens restent dans l'assiette IFI.

Les bois, forêts et parts de groupements forestiers

Si votre SCI détient des bois et forêts, une exonération à hauteur de 75 % peut s'appliquer sous engagement de gestion durable (engagement trentenaire). Ce dispositif est intéressant pour les patrimoines diversifiés.

Évaluation des parts de SCI : méthodologie

L'évaluation correcte de vos parts est cruciale pour sécuriser votre déclaration IFI. Voici la méthode généralement retenue :

Étape 1 — Évaluer chaque actif immobilier à sa valeur vénale au 1er janvier (par comparaison avec des transactions récentes sur des biens similaires, via l'outil PATRIM des impôts ou par expertise).

Étape 2 — Identifier les dettes déductibles affectées aux actifs taxables (capital restant dû des emprunts, comptes courants d'associés sous conditions, dettes fournisseurs travaux).

Étape 3 — Calculer l'actif net réévalué : Valeur des actifs immobiliers − Dettes déductibles.

Étape 4 — Appliquer votre quote-part : Actif net × % de détention dans la SCI.

Étape 5 — Appliquer les décotes éventuelles (illiquidité, occupation, minorité).

Exemple concret

- Valeur de l'immeuble détenu par la SCI : 800 000 €

- Capital restant dû de l’emprunt bancaire : 200 000 €

- Compte courant d'associé déductible : 50 000 €

- Actif net : 800 000 − 200 000 − 50 000 = 550 000 €

- Vous détenez 60 % des parts → quote-part IFI : 330 000 €

- Décote d'illiquidité (10 %) : 330 000 × 0,90 = 297 000 €

Stratégies d'optimisation IFI en SCI

Plusieurs leviers permettent d'optimiser légalement votre exposition à l'IFI via une SCI :

1. Le démembrement de propriété. Lorsque les parts de SCI sont démembrées (usufruit/nue-propriété), c'est en principe l'usufruitier qui est redevable de l'IFI sur la valeur en pleine propriété (art. 968 CGI). Cette technique est très utilisée dans les transmissions familiales : les parents conservent l'usufruit (et l'IFI), les enfants reçoivent la nue-propriété (sans IFI).

2. Le financement bancaire des acquisitions. Privilégier l’emprunt bancaire externe plutôt que le compte courant d'associé pour financer les acquisitions de la SCI : la dette bancaire est intégralement déductible (sous réserve du plafond anti-abus à 5 M€), tandis que le CCA est encadré par les clauses anti-abus de l'article 973 II et III du CGI et soumis à amortissement virtuel.

3. La donation de la nue-propriété des parts. Transmettre progressivement la nue-propriété des parts à vos enfants permet de sortir progressivement le patrimoine de votre assiette IFI tout en conservant les revenus (loyers) via l'usufruit, et bénéficie en outre d'un abattement de droits de donation (100 000 € par enfant et par parent renouvelable tous les 15 ans).

4. L'apport du local professionnel à une SCI dédiée. Loger les locaux affectés à votre activité professionnelle principale dans une SCI distincte permet de bénéficier de l'exonération biens professionnels (art. 975 CGI), à condition que le bien soit loué à votre société d'exploitation et que vous y exerciez votre activité principale.

5. La dotation à une fondation reconnue d'utilité publique. Les dons à certains organismes ouvrent droit à une réduction d'IFI de 75 % du montant donné, plafonnée à 50 000 € par an.

⚠️ Important : ne jamais loger sa résidence principale dans une SCI dans le seul but de réduire l'IFI — l'effet est en réalité défavorable (perte de l'abattement de 30 %).

Déclaration de l'IFI : modalités pratiques pour les détenteurs de parts de SCI

Les redevables de l'IFI doivent souscrire une déclaration n° 2042-IFI annexée à leur déclaration de revenus, dans les mêmes délais. Pour les parts de SCI, vous devez indiquer :

- La dénomination et le SIREN de la SCI,

- Le pourcentage de détention,

- La valeur de votre quote-part (actif net réévalué × %),

- Le détail des dettes déductibles.

Conseil pratique : demandez chaque année à votre expert-comptable une attestation d'évaluation des parts précisant la valeur vénale des actifs, les dettes déductibles et votre quote-part. Ce document est précieux en cas de contrôle fiscal et sécurise votre déclaration.

Sanctions en cas d'omission ou de sous-évaluation

L'administration fiscale dispose d'un droit de reprise de 6 ans en matière d'IFI. En cas d'omission ou de sous-évaluation manifeste, les sanctions peuvent être lourdes :

- Intérêts de retard de 0,20 % par mois (2,4 % par an),

- Majoration de 10 % en cas de retard de paiement,

- Majoration de 40 % en cas de manquement délibéré,

- Majoration de 80 % en cas de manœuvres frauduleuses.

D'où l'importance d'une évaluation rigoureuse et documentée de vos parts de SCI.

À retenir : les 5 pièges à éviter

- Ne pas loger sa résidence principale en SCI dans un objectif IFI : vous perdez l'abattement légal de 30 % et ne récupérez que ~19 % de décote au mieux.

- Ne pas considérer les CCA comme automatiquement déductibles : la clause anti-abus de l'art. 973 II CGI et l'amortissement virtuel sur 20 ans changent radicalement l'équation.

- Ne pas négliger le plafonnement anti-abus à 5 M€ : au-delà, la fraction de dettes excédant 60 % de l'actif n'est déductible qu'à 50 %.

- Ne pas confondre valeur des parts et valeur des actifs sous-jacents : c'est la seconde qui sert de base à l'IFI, sauf pour certaines SCI à l'IS.

- Ne pas oublier les exonérations de biens professionnels : un local d'exploitation détenu en SCI et loué à votre société peut sortir totalement de l'assiette IFI.

FAQ : SCI et IFI

Une SCI familiale est-elle soumise à l'IFI ? Oui, la nature familiale de la SCI n'a aucune incidence sur l'IFI. Seule compte la valeur des actifs immobiliers détenus et la quote-part de chaque associé.

Mon habitation principale détenue via une SCI bénéficie-t-elle de l'abattement de 30 % ? Non. L'abattement de 30 % prévu par l'article 973 al. 2 du CGI est réservé à la détention en direct. Le BOFiP (BOI-PAT-IFI-20-30-20) exclut expressément les parts de SCI de gestion ou d'investissement, et le Conseil constitutionnel a validé cette différence de traitement (QPC n°2019-820 du 17 janvier 2020). Seule exception : la SCI d'attribution de l'article 1655 ter CGI. En contrepartie, vous pouvez appliquer des décotes pour illiquidité (≈10 %) et pour occupation effective du bien (≈10 % supplémentaires), validées par la Cour de cassation et la jurisprudence récente. Ces décotes restent inférieures à l'abattement de 30 % et doivent être justifiées au cas par cas.

Les parts d'une SCI à l'IS sont-elles soumises à l'IFI ? Oui, indépendamment du régime fiscal de la SCI (IR ou IS). La valeur retenue est en principe celle des actifs immobiliers sous-jacents, avec quelques nuances pour la SCI à l'IS où la valeur vénale des parts peut parfois être retenue.

Peut-on déduire l’emprunt bancaire contracté par la SCI ? Oui, le capital restant dû au 1er janvier est déductible de l'assiette IFI, à hauteur de votre quote-part, sous réserve qu'il finance un actif immobilier taxable. Les emprunts in fine sont encadrés par l'article 974 du CGI qui prévoit un amortissement progressif de leur déductibilité.

Les comptes courants d'associés (CCA) sont-ils déductibles de l'IFI ? En principe non, sauf à démontrer que le CCA n'a pas été contracté dans un objectif principalement fiscal. C'est l'une des règles les plus mal comprises de l'IFI en SCI. L'article 973 II du CGI exclut de la valorisation des parts les dettes contractées par la société auprès du redevable lui-même (s'il contrôle la SCI), d'un membre de son foyer fiscal IFI (conjoint, partenaire de PACS, concubin notoire, enfants mineurs), ou d'un membre de son cercle familial (ascendant, descendant, frère, sœur). Une clause de sauvegarde existe : si le redevable justifie que le prêt n'a pas été contracté dans un objectif principalement fiscal, la dette redevient déductible. En pratique, sont admis : les CCA antérieurs au 1er janvier 2018 (présomption favorable), les CCA d'affectation du résultat, et les CCA refinançant un emprunt bancaire initial. Sont exclus : les CCA finançant une vente à soi-même (OBO) et les CCA récents constitués pour réduire l'IFI.

Les CCA déductibles le sont-ils à 100 % chaque année ? Non, depuis l'IFI 2019, les CCA déductibles doivent faire l'objet d'un amortissement virtuel comme les prêts in fine. L'article 973 III du CGI assimile les comptes courants à des dettes sans terme et impose une déductibilité dégressive sur 20 ans : un CCA de 200 000 € apporté en 2020 ne sera plus déductible qu'à hauteur de 150 000 € en 2030 et disparaîtra totalement du passif IFI en 2040. Cette règle, confirmée par la pratique des contrôleurs depuis 2024, doit être anticipée dans toute stratégie de financement par CCA.

Mon CCA non déductible est-il pris en compte dans mon patrimoine personnel taxable IFI ? ⚠️ Non, mais attention au piège asymétrique : un CCA non déductible côté SCI ne fait pas entrer la créance dans votre patrimoine taxable IFI à titre personnel — l'IFI ne taxe que l'immobilier, pas les créances. Mais il majore d'autant la valeur taxable de vos parts de SCI, puisqu'il n'est pas retranché du passif. Le résultat fiscal est donc défavorable : vous êtes taxé sur la pleine valeur de l'actif immobilier, sans contrepartie de dette déductible.

Loger ma résidence principale dans une SCI permet-il de réduire mon IFI ? Au contraire, c'est souvent contre-productif fiscalement. En détention directe, vous bénéficiez d'un abattement légal de 30 %. En SCI, vous perdez cet abattement et ne pouvez prétendre qu'à des décotes d'environ 19 % au mieux (10 % illiquidité + 10 % occupation, en cascade). Pour un patrimoine proche du seuil de 1,3 M€, la mise en SCI de la résidence principale peut même faire basculer un foyer dans l'IFI alors qu'il en serait exonéré en détention directe. La SCI conserve néanmoins ses atouts en matière de transmission et de gestion familiale — l'arbitrage doit donc être global.

Mon local professionnel détenu en SCI est-il imposable ? Si la SCI loue le local à votre société d'exploitation dans laquelle vous exercez votre activité principale, l'exonération des biens professionnels (art. 975 CGI) peut s'appliquer, sous conditions strictes (affectation effective, exercice à titre principal, etc.).

Comment évaluer mes parts de SCI pour l'IFI ? La méthode consiste à valoriser les actifs immobiliers à leur valeur vénale au 1er janvier, déduire les dettes affectées à ces actifs, puis appliquer votre quote-part. Une attestation annuelle de votre expert-comptable est recommandée pour sécuriser la déclaration en cas de contrôle.

La décote d'illiquidité est-elle automatique ? Non, la décote n'est pas un droit forfaitaire mais une méthode de valorisation à justifier. La jurisprudence (Cass. Com. 13/01/2021 n°19-14.256 ; CA Montpellier 7/11/2023 n°23/01048) admet des décotes de l'ordre de 10 % à 20 % cumulés, selon les caractéristiques de la SCI (clause d'agrément, occupation effective, minorité de l'associé). Une motivation précise dans la déclaration et un dossier documenté sont indispensables.

Le démembrement des parts de SCI permet-il d'échapper à l'IFI ? Pas totalement, mais il permet de reporter la charge fiscale sur l'usufruitier (en général le parent), tandis que le nu-propriétaire (l'enfant) n'est pas redevable de l'IFI sur ces parts. C'est l'un des outils de transmission patrimoniale les plus efficaces, à combiner avec une donation pour optimiser également les droits de mutation.

Conclusion : sécurisez votre déclaration IFI avec un expert-comptable

La fiscalité de la SCI face à l'IFI est technique et regorge de subtilités : évaluation des parts, dettes déductibles, comptes courants d'associés, exonérations, plafonnement anti-abus, démembrement… Une déclaration mal calibrée peut coûter cher en redressement, tandis qu'une déclaration trop prudente vous fait payer plus que nécessaire.

Voir aussi : SCI et plus-values immobilières, Vendre des parts de SCI, Donation de parts de SCI.