Pendant 15 ans, le match était plié : pour louer un bien, le LMNP au réel écrasait la SCI à l'IR. Amortissements déductibles, fiscalité quasi-nulle pendant 10 ans, plus-value calculée sans réintégrer les amortissements à la revente… Le régime offrait un avantage si massif que le débat était surtout : « Pourquoi prendre une SCI alors qu'il y a le LMNP ? »

Sauf que depuis le 15 février 2025, ce match est officiellement déséquilibré. La loi de finances 2025 (article 84) a fait tomber le pilier central de l'avantage LMNP : la non-réintégration des amortissements au calcul de la plus-value. Et la plupart des comparatifs que vous lisez sur Internet n'ont toujours pas intégré cette réforme correctement.

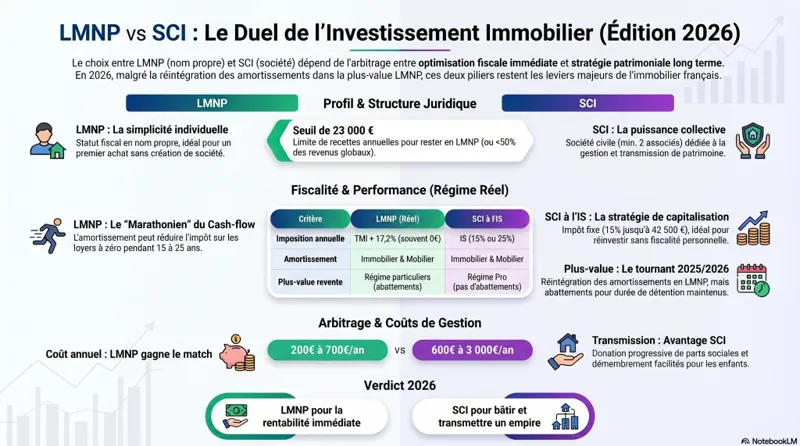

Rappelons que la SCI dont les recettes sont composées pour plus de 10% par de la location meublée est soumise à l'impôt sur les sociétés.

Dans cet article, on va trancher clairement, chiffres à l'appui, dans quels cas le LMNP reste roi, dans quels cas la SCI à l'IS devient redoutable, et pourquoi la SCI à l'IR est presque toujours un mauvais choix. Spoiler : le bon arbitrage dépend d'une seule question que personne ne vous pose.

Le match avant la réforme 2025 : pourquoi le LMNP gagnait à tous les coups

Avant le 15 février 2025, le LMNP au réel offrait une combinaison fiscale unique au monde :

- Pendant la location : déduction de toutes les charges + amortissement du bien (≈ 2 à 3 % par an du prix d'achat, hors terrain) + amortissement du mobilier (≈ 10 % par an). Résultat : un déficit comptable qui annulait l'impôt sur les loyers pendant 10 à 15 ans.

- À la revente : application du régime des plus-values des particuliers (art. 150 U à 150 VH du CGI), avec un calcul de plus-value sans réintégrer les amortissements, et un abattement progressif menant à une exonération totale après 22 ans (IR) et 30 ans (prélèvements sociaux).

Concrètement : vous achetez 200 000 €, vous amortissez 50 000 € sur 15 ans (donc fiscalité quasi-nulle sur les loyers), puis vous revendez 300 000 € → la plus-value imposable était de 100 000 € (300 000 − 200 000), pas 150 000 €. Les 50 000 € d'amortissement disparaissaient dans la nature.

C'était techniquement une anomalie fiscale : on déduisait deux fois la même somme. Bercy a fini par y mettre fin.

Ce qui a vraiment changé le 15 février 2025

L'article 84 de la loi n° 2025-127 du 14 février 2025 modifie l'article 150 VB du CGI. Désormais, pour toute cession LMNP intervenant à compter du 15 février 2025 :

Le prix d'acquisition du bien est minoré du montant des amortissements admis en déduction en application de l'article 39 C du CGI.

Traduction : les amortissements déduits pendant la location sont réintégrés à la plus-value.

Reprenons l'exemple précédent :

| Élément | Avant le 15/02/2025 | Après le 15/02/2025 |

|---|---|---|

| Prix d'achat | 200 000 € | 200 000 € |

| Amortissements déduits | 50 000 € | 50 000 € |

| Prix d'acquisition retenu | 200 000 € | 150 000 € |

| Prix de vente | 300 000 € | 300 000 € |

| Plus-value brute | 100 000 € | 150 000 € |

| Impôt total (19 % + 17,2 %) | 36 200 € | 54 300 € |

| Surcoût fiscal | — | + 18 100 € |

Soit une augmentation de l'impôt de 50 % à la revente. C'est massif.

⚠️ Important : la réforme s'applique aux cessions postérieures au 15 février 2025, peu importe la date d'acquisition du bien ou de mise en location. Un investisseur qui détient un LMNP depuis 2010 et qui revend en 2026 est concerné par la réforme.

Les exceptions qui sauvent quelques niches

L'article 84 prévoit des exclusions à la réintégration. Sont non concernés :

- Les résidences étudiantes (logements sous statut « résidences universitaires », jeunes en formation, apprentis),

- Les résidences seniors (accueil exclusif des plus de 65 ans),

- Les résidences pour personnes âgées dépendantes (EHPAD).

Pour ces niches, l'ancien régime continue de s'appliquer. Pour tout le reste (résidences classiques, meublés touristiques, locations longue durée meublées en immeuble urbain), la réforme s'applique.

Et la SCI dans tout ça ? Trois scénarios à ne pas confondre

Avant de comparer, il faut clarifier : « SCI » n'est pas un régime fiscal. C'est une structure juridique qui peut être :

- SCI à l'IR (par défaut) : transparence fiscale, les associés sont imposés sur les revenus fonciers (location nue uniquement — la location meublée fait basculer la SCI à l'IS),

- SCI à l'IS (sur option ou par activité commerciale) : la société paie l'IS, les associés sont imposés sur les dividendes éventuels,

- SCI à l'IS exerçant une activité de location meublée : possible, et c'est là que ça devient intéressant.

Dans 95 % des cas, comparer « LMNP vs SCI » signifie comparer LMNP vs SCI à l'IS (puisque la SCI à l'IR ne peut pas légalement faire de la location meublée à titre principal sans basculer automatiquement à l'IS).

LMNP vs SCI à l'IS : le comparatif chiffré 2026

Prenons un cas concret pour visualiser le vrai match.

Hypothèses :

- Acquisition d'un appartement : 300 000 € (dont 30 000 € de mobilier)

- Loyers annuels nets de charges : 18 000 € (soit 6 % brut)

- Durée de détention : 15 ans

- Prix de revente : 420 000 € (soit +40 % sur 15 ans, hypothèse modérée)

- Tranche marginale d'imposition (TMI) du dirigeant : 41 %

Phase 1 — Pendant la location (15 ans)

LMNP au réel :

- Amortissement bien : 270 000 € sur 30 ans = 9 000 €/an

- Amortissement mobilier : 30 000 € sur 7 ans = ≈ 4 285 €/an (sur 7 ans), puis 0

- Charges déductibles : taxe foncière, intérêts d’emprunt, comptabilité, etc.

- Résultat fiscal moyen sur 15 ans : proche de 0 €

- Impôt + prélèvements sociaux sur les loyers : ≈ 0 € à 5 000 € sur 15 ans (selon montage)

SCI à l'IS :

- Amortissement identique : ≈ 9 000 €/an sur le bien

- Résultat imposable : 18 000 − 9 000 − charges = ≈ 5 000 €/an

- IS au taux réduit (15 % jusqu'à 42 500 €) : 750 €/an

- Impôt total sur 15 ans : ≈ 11 250 € (si pas de distribution de dividendes)

✅ Avantage Phase 1 : LMNP (économie ≈ 6 000 € à 11 000 € sur 15 ans)

Mais attention : en SCI à l'IS, rien ne sort du compte de la société. La trésorerie s'accumule et peut être réinvestie sans frottement fiscal. En LMNP, vous payez l'impôt personnellement sur la TMI dès qu'il y a un résultat positif.

Phase 2 — À la revente (cession en 2040)

LMNP au réel (avec réforme 2025) :

- Amortissements cumulés sur 15 ans : ≈ 135 000 € (bien) + 30 000 € (mobilier amorti) = 130 000 € réintégrés (le mobilier amorti hors bien immobilier reste exclu, on retient ≈ 130 000 €)

- Prix d'acquisition retenu : 300 000 − 130 000 = 170 000 €

- Plus-value brute : 420 000 − 170 000 = 250 000 €

- Abattement pour durée de détention (15 ans) : −36 % IR et −16,5 % PS

- Plus-value imposable IR : 250 000 × 0,64 = 160 000 €

- Plus-value imposable PS : 250 000 × 0,835 = 208 750 €

- IR (19 %) : 30 400 €

- PS (17,2 %) : 35 905 €

- Total impôt revente : ≈ 66 300 €

SCI à l'IS :

- Plus-value = prix de vente − valeur nette comptable (VNC)

- VNC après 15 ans : 300 000 − 135 000 = 165 000 €

- Plus-value imposable : 420 000 − 165 000 = 255 000 €

- IS au taux normal de 25 % : ≈ 63 750 €

- Reste 191 250 € dans la société

- Si distribution en dividendes (PFU 30 %) : 57 375 € supplémentaires d'impôt

- Total si distribution intégrale : ≈ 121 125 €

- Total si non-distribution (réinvestissement) : 63 750 €

Le verdict du comparatif

| Scénario | Impôt phase 1 | Impôt revente | Total 15 ans |

|---|---|---|---|

| LMNP au réel | ≈ 3 000 € | 66 300 € | ≈ 69 300 € |

| SCI à l'IS (réinvestissement) | 11 250 € | 63 750 € | ≈ 75 000 € |

| SCI à l'IS (distribution totale) | 11 250 € | 121 125 € | ≈ 132 375 € |

Trois conclusions inattendues :

- Si vous comptez revendre + sortir le cash : le LMNP reste légèrement gagnant, mais l'écart s'est resserré de plus de 80 % par rapport à avant la réforme.

- Si vous comptez réinvestir dans la même structure : la SCI à l'IS devient quasiment équivalente, voire supérieure si vous enchaînez les acquisitions.

- La SCI à l'IS avec distribution intégrale est le pire scénario — c'est la double taxation classique (IS + PFU sur dividendes).

La question que personne ne vous pose (et qui change tout)

Voici l'erreur de 90 % des conseillers en gestion de patrimoine et même de beaucoup d'experts-comptables : ils comparent LMNP et SCI sur un seul bien, en supposant une revente avec sortie du cash.

La vraie question n'est pas « LMNP ou SCI ? ». C'est :

« Voulez-vous bâtir un patrimoine ou compléter un revenu ? »

Profil 1 : « Je veux compléter mon revenu / préparer ma retraite avec 1-2 biens »

→ LMNP au réel reste le meilleur choix.

Vous achetez, vous louez, vous percevez des loyers nets d'impôt pendant 10 à 20 ans, vous revendez à la retraite avec un abattement (souvent total après 22-30 ans). La réforme 2025 alourdit la sortie, mais l'avantage cumulé reste intact.

Avantages décisifs :

- Simplicité de gestion (pas de société)

- Coûts comptables réduits (300-600 €/an contre 1 200-2 500 € pour une SCI)

- Abattements pour durée de détention (exonération totale à 30 ans)

- Pas de double taxation à la sortie

Profil 2 : « Je veux bâtir un patrimoine avec 3+ biens, sur 15 ans et plus »

→ SCI à l'IS devient redoutable.

La SCI à l'IS permet d'enchaîner les acquisitions sans frottement fiscal :

- Les amortissements réduisent l'IS à 15 % puis 25 %, et la trésorerie reste dans la société

- Vous pouvez emprunter au nom de la société pour acheter un nouveau bien sans avoir à passer par votre patrimoine personnel

- À terme, vous pouvez créer une holding patrimoniale au-dessus pour bénéficier du régime mère-fille (exonération à 95 % des dividendes remontés) et du régime de l'apport-cession pour transmettre.

Avantage décisif : effet de levier patrimonial démultiplié.

Profil 3 : « Je veux transmettre à mes enfants »

→ SCI à l'IS, sans hésitation.

La SCI permet la donation progressive de parts démembrées : vous donnez la nue-propriété de quelques parts par an (abattement de 100 000 € par parent et par enfant tous les 15 ans), tout en gardant l'usufruit (donc les loyers et la gestion). À votre décès, vos enfants récupèrent la pleine propriété sans droits de succession sur les parts déjà données.

Le LMNP, lui, est intransmissible avantageusement : à votre décès, vos héritiers récupèrent un bien immobilier en pleine propriété, avec droits de succession au barème classique.

⚠️ Attention IFI : les parts de SCI entrent dans l'assiette IFI dès 1,3 M€ de patrimoine immobilier net. Un bien LMNP aussi, mais sans les complications de valorisation des parts. Pour les patrimoines importants, voir notre guide SCI et IFI.

Profil 4 : « Je suis marié, plusieurs enfants, je veux protéger mon conjoint »

→ SCI familiale (à l'IR ou à l'IS selon le projet).

La SCI permet de dissocier la propriété (parts) de l'usage (clauses statutaires), et d'organiser sa succession bien avant le décès. C'est un outil patrimonial pur, pas seulement un outil fiscal.

Le tableau récapitulatif que vous attendiez

| Critère | LMNP au réel | SCI à l'IR | SCI à l'IS |

|---|---|---|---|

| Type de location possible | Meublée uniquement | Nue uniquement | Nue ou meublée |

| Imposition des loyers | BIC, après amortissements | Revenus fonciers TMI + 17,2 % PS | IS 15 % puis 25 % |

| Amortissements déductibles | ✅ Oui | ❌ Non | ✅ Oui |

| Plus-value à la revente | Particuliers (avec réintégration depuis 02/2025) | Particuliers | IS sur PV courte/longue terme |

| Abattement durée de détention | ✅ Oui (exonération à 30 ans) | ✅ Oui (exonération à 30 ans) | ❌ Non |

| Transmission familiale | ❌ Limitée | ✅ Excellente | ✅ Excellente |

| Coût comptable annuel | 300–600 € | 800–1 500 € | 1 200–2 500 € |

| Adapté à patrimoine à constituer | ❌ Non | ❌ Non | ✅ Oui |

| Adapté à 1-2 biens revente long terme | ✅ Oui | ❌ Non | ⚠️ Surcoût |

| Soumis à l'IFI | Oui (au-delà de 1,3 M€) | Oui (au-delà de 1,3 M€) | Oui (au-delà de 1,3 M€) |

Les 3 erreurs fatales qu'on voit tous les jours chez Socic

Erreur n°1 : « Je mets ma résidence principale en SCI pour optimiser. »

Catastrophe fiscale. Vous perdez l'abattement de 30 % à l'IFI, vous risquez de perdre l'exonération de plus-value sur la résidence principale (l'art. 150 U-II-1° vise la détention directe), et vous payez 600 €/an de comptabilité pour rien. Voir notre article dédié.

Erreur n°2 : « Je passe en SCI à l'IR pour louer en meublé. »

Impossible. Dès que la SCI à l'IR exerce une activité de location meublée à titre habituel, elle bascule automatiquement à l'IS (art. 206-2 CGI). Une seule exception : la location meublée occasionnelle (< 10 % des recettes totales).

Erreur n°3 : « Je choisis le LMNP parce qu'on m'a dit que c'était mieux. »

« Avant la réforme 2025 » était la phrase manquante. Aujourd'hui, le bon choix dépend de votre projet patrimonial global, pas d'une comparaison brute des deux régimes.

À retenir : le bon arbitrage en 4 questions

Posez-vous, dans cet ordre :

- Allez-vous louer meublé ou nu ? → Si nu, oubliez le LMNP. Si meublé, les deux sont possibles.

- Combien de biens à terme : 1-2 ou 3+ ? → 1-2 = LMNP. 3+ = SCI à l'IS.

- Allez-vous revendre dans 5-15 ans ou détenir 25+ ans ? → Détention longue = LMNP redevient gagnant grâce aux abattements. Revente moyenne = arbitrage selon Q2.

- Avez-vous une logique de transmission familiale ? → Oui = SCI à l'IS impérativement. Non = LMNP suffit.

FAQ : LMNP ou SCI

La réforme 2025 a-t-elle vraiment tué le LMNP ?

Non, c'est exagéré. Elle a éliminé un avantage exceptionnel à la sortie, mais le LMNP reste très avantageux pendant la phase de location, et l'abattement pour durée de détention conserve l'exonération à 30 ans. Pour un investisseur qui détient et transmet sans revendre, l'impact est nul.

Peut-on faire du LMNP en SCI ?

Pas en SCI à l'IR (qui basculerait à l'IS automatiquement), mais oui en SCI directement à l'IS. C'est même un montage redoutable : amortissements + transmission optimisée + IS à 15 % sur les premiers 42 500 € de bénéfice. À étudier impérativement avec un expert-comptable.

Faut-il transformer mon LMNP existant en SCI à l'IS ?

Très rarement. L'apport d'un bien LMNP à une SCI à l'IS déclenche les plus-values latentes (donc l'imposition immédiate de tous les amortissements antérieurs). Le coût fiscal de transformation dépasse souvent le gain. À étudier au cas par cas.

Quel est le coût comptable réel d'une SCI à l'IS vs un LMNP ?

Pour un LMNP au réel, comptez 300 à 600 €/an (déclaration 2031, liasse fiscale simplifiée). Pour une SCI à l'IS, comptez 1 200 à 2 500 €/an (comptabilité commerciale complète, liasse fiscale, déclarations multiples). L'écart se justifie au-delà de 2 biens.

La SCI à l'IS permet-elle de payer moins d'impôt qu'en LMNP ?

Pas nécessairement, et certainement pas si vous distribuez les bénéfices en dividendes (double taxation). La SCI à l'IS gagne quand vous réinvestissez les bénéfices dans de nouvelles acquisitions. C'est un outil de croissance patrimoniale, pas un outil de réduction d'impôt sur le revenu.

Que se passe-t-il pour les LMNP achetés avant 2025 ?

La réforme s'applique à toutes les cessions intervenant après le 15 février 2025, peu importe la date d'achat. Un investisseur qui a acheté en 2010 et qui revend en 2026 est concerné par la réintégration des amortissements. Seules les cessions antérieures au 15/02/2025 ont échappé à la réforme.

Mon LMNP en résidence étudiante est-il concerné ?

Non, les résidences étudiantes (sous statut spécifique des articles L. 631-12 et L. 631-13 du Code de la construction), seniors et EHPAD bénéficient d'une exception à la réintégration des amortissements. L'ancien régime continue de s'appliquer.

Et le LMP (Loueur en Meublé Professionnel) dans tout ça ?

La réforme 2025 ne concerne PAS le LMP. Beaucoup de blogs racontent à tort que la LF 2025 a « aligné le LMNP sur le LMP » — c'est faux techniquement.

Le LMP a son propre régime depuis toujours : la plus-value professionnelle (art. 39 duodecies CGI), calculée par différence entre le prix de cession et la Valeur Nette Comptable (prix d'achat − amortissements cumulés).

Les amortissements y sont donc traduits en plus-value à court terme (PVCT) taxée au barème IR + cotisations SSI. MAIS — et c'est l'avantage massif — le LMP bénéficie d'exonérations professionnelles puissantes inaccessibles au LMNP : exonération totale d'IR (art. 151 septies CGI) si recettes < 90 000 € et activité ≥ 5 ans, exonération en cas de départ à la retraite (art. 151 septies A), abattement progressif jusqu'à exonération totale à 15 ans sur la PVLT (art. 151 septies B).

Pour un investisseur dont les recettes restent sous 90 000 €/an et qui dépasse 5 ans d'activité, le LMP devient depuis 2025 structurellement plus avantageux que le LMNP à la sortie — au prix de cotisations SSI obligatoires (~30 % du bénéfice net) pendant la phase de location.

La SCI à l'IS me protège-t-elle de l'IFI ?

Non. Les parts de SCI entrent dans l'assiette IFI à hauteur de la valeur des actifs immobiliers détenus, comme les biens en LMNP. Voir notre guide SCI et IFI 2026 pour les détails.

Puis-je créer une holding au-dessus de ma SCI à l'IS ?

Oui, et c'est même l'un des montages les plus puissants pour les patrimoines importants : holding (SAS ou SARL) à l'IS + SCI à l'IS filiale. Permet le régime mère-fille (95 % d'exonération sur les dividendes), l'intégration fiscale, l'apport-cession (art. 150-0 B ter), et la transmission optimisée. À étudier dès 3-4 biens en portefeuille.

Conclusion : un seul conseil sincère

Arrêtez de chercher « le meilleur régime fiscal ». Aucun régime n'est meilleur dans l'absolu — chaque régime correspond à un projet patrimonial spécifique.

La vraie question n'est pas « LMNP ou SCI ? », c'est « Où voulez-vous être dans 20 ans ? ». Si la réponse est « propriétaire de 1-2 biens locatifs qui complètent ma retraite », faites du LMNP au réel et oubliez la SCI. Si c'est « propriétaire d'un patrimoine immobilier à transmettre », structurez-vous en SCI à l'IS dès le premier bien et préparez la holding au-dessus.

Et surtout : fuyez les conseillers qui vous proposent un régime sans vous avoir posé ces 4 questions. Ils ne vous conseillent pas, ils vous vendent un produit.

👉 Chez Socic.fr, nos experts-comptables sont spécialisés dans la structuration patrimoniale immobilière. Avant de choisir entre LMNP et SCI, prenez 30 minutes avec un expert pour cadrer votre projet. C'est gratuit, et ça peut littéralement vous éviter 50 000 € d'erreurs sur 20 ans.

Articles connexes

Pour aller plus loin, retrouvez notre guide complet sur la SCI, ainsi que nos articles sur SCI à l'IR : fonctionnement, avantages et déclaration 2026, SCI et option à l'impôt sur les sociétés, SCI familiale : comment la créer, la gérer et transmettre son patrimoine en 2026, SCI et plus-values immobilières : calcul, exonérations et stratégies 2026.