Les management fees sont l'un des sujets les plus sensibles de la fiscalité des groupes. Mal encadrés, ils exposent le dirigeant à un redressement fiscal sévère. Bien structurés, ils constituent un outil de gestion intragroupe parfaitement légitime — et fiscalement efficace.

Entre les deux, il y a souvent beaucoup de flou. Cet article vous donne les règles du jeu telles qu'elles sont appliquées par l'administration fiscale et les tribunaux en 2025.

Besoin d'un expert pour sécuriser vos management fees ?

Nos experts-comptables spécialisés en fiscalité des groupes vous accompagnent de la rédaction de la convention à la documentation des prestations.

1. Qu'est-ce qu'un management fee ?

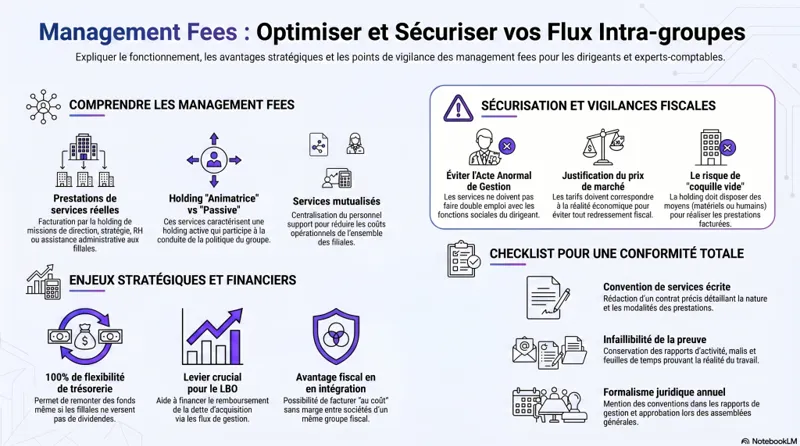

Un management fee — ou « frais de gestion intragroupe » en français — est une facturation réalisée par une société mère (la holding) à l'une de ses filiales en contrepartie de services rendus.

Ces services peuvent être de nature très variée : direction générale et stratégie, gestion administrative et comptable, ressources humaines, juridique, informatique, marketing, trésorerie. L'idée est simple : la holding centralise des fonctions support et les refacture aux filiales qui en bénéficient.

En apparence, rien de plus naturel. Mais c'est précisément parce que ce mécanisme peut masquer des transferts de bénéfices déguisés que l'administration fiscale l'examine avec une attention particulière.

2. Pourquoi facturer des management fees ?

L'intérêt pour la holding

La holding perçoit des revenus qui viennent alimenter sa trésorerie. Ces revenus s'ajoutent aux dividendes reçus des filiales — potentiellement quasi-exonérés grâce au régime mère-fille — et lui permettent de couvrir ses propres charges : rémunération du dirigeant, frais de structure, remboursement d’emprunts (dans un montage LBO notamment).

L'intérêt pour la filiale

La filiale déduit les management fees de son résultat imposable, ce qui réduit mécaniquement son bénéfice et donc son impôt sur les sociétés. C'est là que réside l'essentiel de l'avantage fiscal — et c'est aussi là que l'administration fiscale regarde en premier.

L'intérêt pour le dirigeant

Le dirigeant peut se rémunérer via la holding (sous forme de salaire ou dividendes) plutôt que directement dans la filiale, ce qui offre une plus grande flexibilité dans la structuration de sa rémunération globale. Cette organisation est l'un des avantages clés d'une holding animatrice par rapport à une holding passive.

Vous souhaitez analyser votre montage holding ?

Nos experts-comptables spécialisés vous accompagnent dans la sécurisation de vos management fees.

3. Les conditions de déductibilité

Pour qu'un management fee soit déductible du résultat imposable de la filiale, il doit satisfaire à quatre conditions cumulatives posées par l'article 39 du CGI. Ces conditions s'appliquent à toutes les charges déductibles, mais elles sont appliquées avec une rigueur particulière aux flux intragroupes.

Condition 1 — La réalité de la prestation

C'est la condition la plus importante et la plus souvent contestée par l'administration. La prestation doit avoir été effectivement rendue. Il ne suffit pas de signer une convention et d'émettre une facture. La holding doit démontrer qu'elle a réellement fourni le service facturé.

Concrètement, cela signifie disposer de preuves tangibles : comptes-rendus de réunions, emails, rapports produits, tableaux de bord, procès-verbaux de conseils stratégiques, fiches de mission… La charge de la preuve appartient au contribuable, pas à l'administration.

Condition 2 — L'intérêt pour la filiale

La prestation doit présenter un intérêt pour la filiale débitrice, pas seulement pour le groupe ou pour la holding. Si la filiale aurait pu se passer du service, ou si elle disposait déjà des compétences en interne, la déductibilité est fragilisée.

C'est une notion subtile : une filiale qui a ses propres équipes RH n'a pas forcément intérêt à payer une prestation RH à la holding. L'administration le soulignera.

Condition 3 — Le prix de pleine concurrence

Le montant facturé doit correspondre à ce qu'un tiers indépendant aurait facturé pour le même service dans des conditions comparables. On parle de prix de pleine concurrence (arm's length principle).

En pratique, si vous facturez 200 000 € par an de management fees pour des prestations qui se monteraient à 30 000 € sur le marché, le surplus sera requalifié en distribution déguisée de bénéfices.

Condition 4 — La déduction doit être justifiée par une pièce probante

Une facture est nécessaire mais pas suffisante. La facture doit être appuyée par la convention de prestations de services et par des éléments permettant de vérifier la nature et la réalité de la prestation.

⚠️ Le cas le plus fréquent de redressement

Une holding qui facture un forfait annuel de management fees sans aucune documentation des prestations réellement effectuées. L'administration requalifie la totalité en charge non déductible pour la filiale, et en revenu distribué imposable pour la holding (ou le dirigeant).

Attention : L'intégration fiscale ne protège pas : même si les résultats sont consolidés, l'administration peut redresser la filiale individuellement

4. La convention de prestation de services : ce qu'elle doit contenir

La convention de prestation de services est le document contractuel qui formalise la relation entre la holding et la filiale. C'est votre première ligne de défense en cas de contrôle fiscal. Elle doit être rédigée avant le début des prestations, pas rétroactivement.

Les mentions indispensables

L'identification des parties. Holding prestataire et filiale bénéficiaire, avec leurs numéros SIREN respectifs.

La description précise des prestations. Soyez spécifique. « Assistance à la direction générale » est trop vague. Préférez : « Participation hebdomadaire aux comités de direction, élaboration du budget annuel, validation des décisions d'investissement supérieures à 50 000 €, recrutement des cadres supérieurs. »

La méthode de détermination du prix. Taux horaire, forfait mensuel, pourcentage du chiffre d'affaires — peu importe la méthode, mais elle doit être explicite et cohérente avec la réalité du service rendu.

La durée et les conditions de renouvellement.

Les modalités de facturation et de règlement. Périodicité (mensuelle, trimestrielle), délai de paiement, conditions de révision du prix.

Une clause de révision. Le prix doit pouvoir évoluer si les prestations évoluent. Une convention figée sur 10 ans avec un montant invariable éveille les soupçons.

💡 Conseil pratique

Révisez la convention chaque année et annexez-y un rapport d'activité sommaire des prestations effectuées. Ce document devient une pièce justificative en cas de contrôle.

5. Les risques de redressement fiscal

L'administration fiscale dispose de plusieurs fondements juridiques pour remettre en cause des management fees qu'elle juge non conformes.

Le redressement sur le terrain de l'article 39 CGI

C'est le plus courant. L'administration conteste la déductibilité des management fees chez la filiale, au motif que les conditions posées par l'article 39 ne sont pas remplies (absence de prestation réelle, prix excessif, intérêt non démontré pour la filiale).

Conséquences : les management fees sont réintégrés dans le résultat imposable de la filiale. La filiale paie l'IS sur la somme réintégrée, majorée des intérêts de retard (2,4 % par an) et d'une pénalité pouvant atteindre 40 % en cas de manquement délibéré.

La distribution occulte de bénéfices

Si l'administration considère que les sommes versées ne correspondent pas à des prestations réelles, elle peut les requalifier en revenus distribués entre les mains du bénéficiaire (la holding ou le dirigeant). Ces sommes sont alors soumises à la flat tax de 30 % — voire au barème progressif majoré de la retenue à la source de 12,8 % — plus pénalités.

L'acte anormal de gestion

Pour la filiale, verser des management fees excessifs ou injustifiés peut être qualifié d'acte anormal de gestion : la filiale appauvrit délibérément son patrimoine au profit d'un tiers (la holding) sans contrepartie suffisante. Ce terrain est particulièrement utilisé lorsque le prix est manifestement disproportionné.

Prendre rendez-vous avec un expert-comptable en ligne →Les prix de transfert pour les groupes internationaux

Lorsque la holding est étrangère, les management fees entrent dans le champ des prix de transfert. La documentation est alors encore plus exigeante : obligation de documentation renforcée pour les groupes dont le chiffre d'affaires consolidé dépasse 400 M€, mais vigilance de l'administration dès les premiers millions.

Un redressement fiscal sur vos management fees peut coûter très cher.

Faites auditer votre convention de prestation de services par nos spécialistes avant un contrôle.

D. Conseil d'État (contentieux fiscal) CE, 10 décembre 2020, n° 428522, Sté Worms L'administration peut remettre en cause la déductibilité de management fees si la société ne justifie pas de la réalité des prestations rendues distinctes de celles relevant du mandat social. Le CE confirme que l'absence de preuve d'une contrepartie effective caractérise un acte anormal de gestion.

6. TVA et management fees : attention aux pièges

La question de la TVA sur les management fees est souvent négligée — et pourtant elle peut déclencher des redressements importants.

La holding animatrice et la TVA

Une holding est soumise à la TVA uniquement si elle exerce une activité économique au sens de la directive TVA, c'est-à-dire si elle fournit des services à titre onéreux à ses filiales. Une holding purement passive — qui ne fait que détenir des participations — n'est pas assujettie à la TVA et ne peut donc ni facturer de TVA ni déduire la TVA sur ses propres dépenses.

C'est l'une des raisons pour lesquelles la qualification d'holding animatrice est si importante : elle conditionne non seulement des avantages fiscaux patrimoniaux (IFI, Dutreil) mais aussi le régime TVA de la structure.

Le prorata de déduction

Lorsqu'une holding a à la fois une activité taxable (management fees) et une activité hors champ (perception de dividendes), elle doit appliquer un prorata de déduction TVA. Seule la fraction de TVA correspondant à l'activité taxable est déductible.

⚠️ Cas typique de redressement

Une holding qui déduit 100 % de la TVA sur ses frais généraux alors qu'elle n'a facturé des management fees qu'à une seule filiale sur trois. L'administration calcule un prorata défavorable et réclame le remboursement de la TVA déduite à tort.

La TVA intracommunautaire

Si la holding est française et la filiale dans un autre pays de l'UE (ou vice versa), les management fees entrent dans le régime de la TVA intracommunautaire (autoliquidation). La facturation doit mentionner le numéro de TVA intracommunautaire des deux parties.

7. Management fees et abus de droit

L'abus de droit est la sanction la plus lourde du droit fiscal. Il peut être caractérisé lorsque le montage est fictif (les prestations n'existent pas) ou artificiel (le montage n'a d'autre but que d'éluder l'impôt, sans substance économique).

Depuis la loi de finances pour 2019, l'abus de droit « à but principalement fiscal » a été introduit à côté de l'abus de droit « à but exclusivement fiscal ». Le champ d'application de la procédure s'est donc élargi.

Les pénalités en cas d'abus de droit sont lourdes : 80 % des droits rappelés, ramenées à 40 % si le contribuable n'est pas l'instigateur du montage.

Pour se prémunir de toute accusation d'abus de droit, le maître mot est la substance : la holding doit avoir une existence réelle, des moyens humains et matériels, et les prestations facturées doivent s'inscrire dans une logique économique cohérente au-delà du seul avantage fiscal. Pour aller plus loin sur ce sujet, consultez notre article sur la création et les avantages d'une holding.

8. Bonnes pratiques pour sécuriser votre montage

Voici les règles d'or à appliquer pour que vos management fees résistent à un contrôle fiscal.

Rédigez une convention avant de commencer à facturer. Jamais rétroactivement. Une convention antidatée est une faute grave.

Décrivez les prestations avec précision. Plus votre convention est détaillée, moins l'administration a de prise. Décrivez les livrables, les fréquences d'intervention, les interlocuteurs.

Tenez un journal des prestations. Comptes-rendus de réunions, rapports produits, emails envoyés aux dirigeants des filiales — conservez tout. En cas de contrôle, c'est ce dossier qui parle.

Justifiez le prix. Comparez avec le marché. Si un cabinet externe facturerait 1 500 € par jour pour une prestation équivalente, votre holding ne peut pas en facturer 5 000 € sans justification.

Faites approuver les conventions par les organes sociaux compétents. En SAS, le président peut signer, mais si la convention présente un conflit d'intérêts (ce qui est souvent le cas entre une holding et sa filiale lorsque le dirigeant est le même), une procédure d'approbation par les associés est recommandée.

Vérifiez la cohérence du flux financier. Si la filiale verse 200 000 € de management fees mais que la holding ne peut justifier que de 50 000 € de charges réelles pour produire ces prestations, le surplus sera difficile à défendre.

Respectez les délais de paiement. Des factures non réglées depuis des années entre la holding et sa filiale sont un signal d'alerte pour le vérificateur.

Besoin d'un expert pour sécuriser vos management fees ?

Nos experts-comptables spécialisés en fiscalité des groupes vous accompagnent de la rédaction de la convention à la documentation des prestations.

FAQ — Management fees en holding

Un dirigeant peut-il se rémunérer uniquement via des management fees de sa holding ?

Oui, c'est même l'un des usages courants : le dirigeant est salarié ou mandataire de la holding, et c'est la holding qui facture des management fees à la filiale opérationnelle. Cela permet de centraliser la rémunération et de gérer la trésorerie du groupe de manière optimale. Mais les mêmes règles de déductibilité s'appliquent : les prestations doivent être réelles, documentées et à prix de marché.

Quel pourcentage du chiffre d'affaires de la filiale peut représenter les management fees ?

Il n'existe pas de seuil légal. L'administration fiscale n'applique pas non plus de règle du « x % du CA ». Ce qui compte, c'est la réalité et la proportionnalité des prestations. Dans la pratique, des management fees représentant 1 à 5 % du CA de la filiale sont courants et généralement peu contestés dès lors qu'ils sont documentés. Au-delà, la vigilance s'impose.

Peut-on facturer des management fees à une filiale déficitaire ?

Oui, mais c'est particulièrement risqué. Si la filiale est en difficulté et que la holding continue à lui facturer des management fees, l'administration peut arguer que ces facturations aggravent la situation de la filiale sans contrepartie réelle — acte anormal de gestion. Dans ce cas, suspendre temporairement la facturation ou la réduire est souvent la prudence élémentaire.

Les management fees sont-ils soumis à cotisations sociales ?

Non, les management fees sont des revenus de la holding (produits d'exploitation), pas de la personne physique dirigeant. Ils ne sont donc pas soumis à cotisations sociales en tant que tels. En revanche, si le dirigeant se verse ensuite un salaire ou des dividendes depuis la holding, ces flux sont soumis aux règles sociales habituelles.

Faut-il un expert-comptable pour mettre en place des management fees ?

Ce n'est pas une obligation légale, mais c'est vivement recommandé. L'expert-comptable peut aider à rédiger la convention, à déterminer un prix justifiable au regard du marché, à documenter les prestations et à sécuriser le traitement comptable et TVA. Le coût de cet accompagnement est sans commune mesure avec le risque financier d'un redressement. Contactez nos experts pour en discuter.

Pour aller plus loin

- Qu'est-ce qu'une holding ? Avantages et inconvénients

- Comment créer une holding pas à pas en 2026 : le guide complet

- Holding et régime mère-fille : optimisez la fiscalité de votre groupe

- Holding active vs holding passive : quelle différence ?

- Holding et TVA : comment gérer la récupération de TVA sur les investissements ?

- Apport-cession et holding : le mécanisme, les délais, les pièges

Cet article a été rédigé par l'équipe Socic.fr, expert-comptable en ligne spécialisé dans l'accompagnement des entrepreneurs et dirigeants de groupes. Pour sécuriser vos management fees ou analyser votre montage holding, contactez-nous.

Demander un accompagnement expert-comptable en ligne →Structurez votre holding avec un expert-comptable dédié

Vous souhaitez créer ou optimiser une holding ? SOCIC accompagne les dirigeants dans la structuration patrimoniale, la création de holding et l'optimisation fiscale. Création de holding offerte avec notre formule ULTRA.