L'Impôt sur la Fortune Immobilière (IFI) est devenu, depuis 2018, le principal impôt patrimonial pesant sur les contribuables fortunés. Et pour les dirigeants qui détiennent leur immobilier via une holding, la question de la qualification de cette holding — animatrice ou passive — est absolument déterminante.

Une holding animatrice peut faire sortir des actifs immobiliers significatifs de l'assiette de l'IFI. Une holding passive, au contraire, voit ses actifs immobiliers intégralement soumis à l'impôt. Sur un patrimoine de plusieurs millions d'euros, la différence peut représenter plusieurs dizaines de milliers d'euros d'IFI annuel.

Le problème : la distinction entre les deux n'est pas toujours évidente, et l'administration fiscale comme les tribunaux ont considérablement durci leur position ces dernières années.

Contacter un expert-comptable en ligne →

1. L'IFI en bref : ce qui est taxé, ce qui ne l'est pas

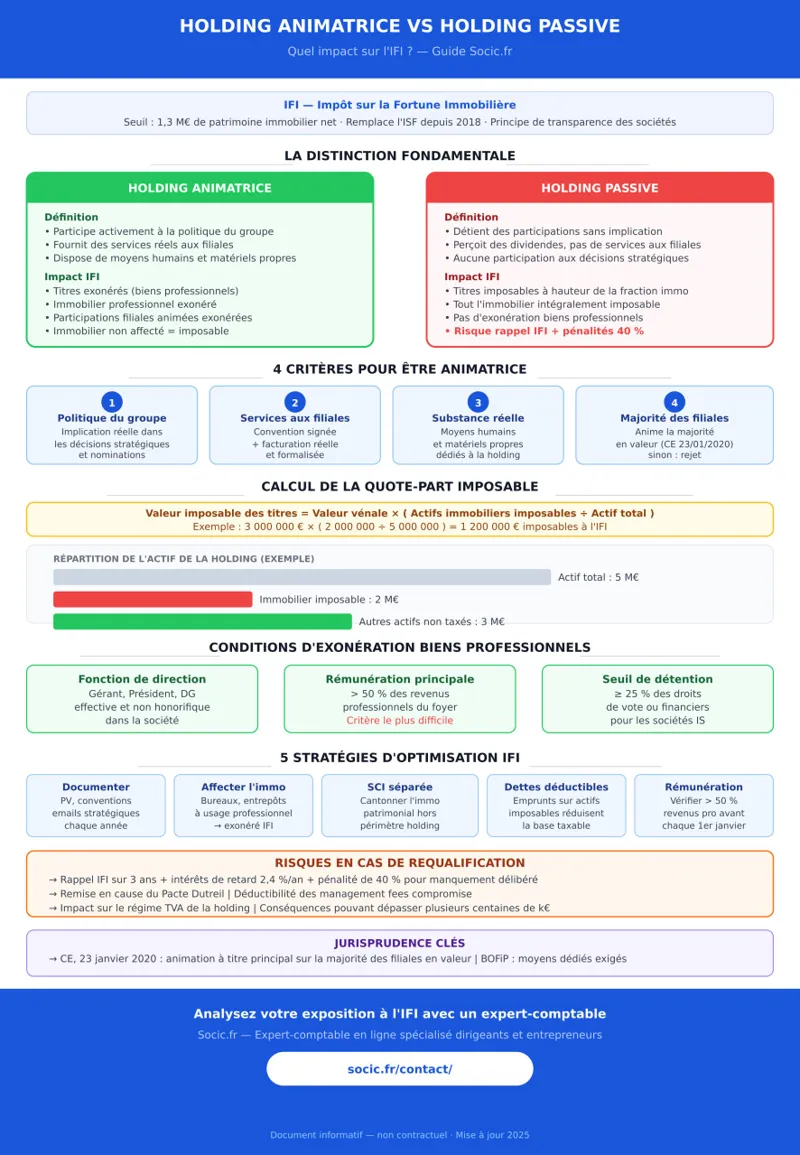

L'IFI a remplacé l'ISF en 2018 avec un champ d'application beaucoup plus restreint : il ne porte plus sur l'ensemble du patrimoine, mais uniquement sur les actifs immobiliers nets. Le seuil d'imposition est fixé à 1,3 million d'euros de patrimoine immobilier net taxable.

📖 Pour une définition complète de la holding et de ses usages : Qu'est-ce qu'une holding ? Découvrez ses avantages et inconvénients.

Ce qui entre dans l'assiette IFI

Les biens et droits immobiliers détenus directement (résidence principale avec abattement de 30 %, résidences secondaires, immobilier locatif, terrains) mais aussi — et c'est là que la holding intervient — les titres de sociétés qui détiennent de l'immobilier, à hauteur de la fraction représentative des actifs immobiliers.

Ce qui est exonéré

Les biens professionnels sont exonérés d'IFI. Cette exonération est centrale pour les dirigeants d'entreprise. Elle s'applique aux titres de sociétés soumises à l'IS dans lesquelles le contribuable exerce des fonctions de direction, sous conditions.

Les actifs immobiliers affectés à l'activité professionnelle de la société sont également exonérés — à condition que la société soit bien qualifiée de professionnelle, ce qui nous ramène directement à la distinction animatrice/passive.

Évaluer mon exposition à l'IFI avec un expert-comptable en ligne ->2. Holding animatrice vs holding passive : la distinction fondamentale

La holding animatrice

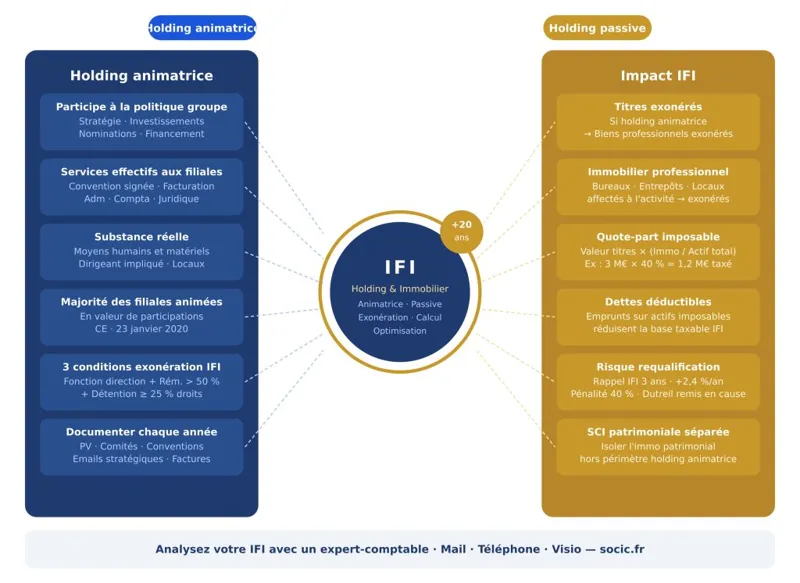

Une holding est dite animatrice lorsqu'elle participe activement à la conduite de la politique de son groupe et qu'elle rend des services spécifiques à ses filiales — administratifs, juridiques, comptables, financiers ou immobiliers — allant au-delà de la simple gestion d'un portefeuille de participations.

L'idée centrale : la holding animatrice exerce une activité économique réelle. Elle n'est pas un simple véhicule de détention patrimoniale — elle pilote, anime, structure le groupe.

La holding passive

Une holding est dite passive (ou holding pure) lorsqu'elle se contente de détenir des participations et de percevoir des dividendes, sans fournir de services réels à ses filiales ni participer à leurs décisions stratégiques.

Une SCI qui détient des immeubles et les loue est un exemple typique de société à activité patrimoniale non animatrice. Une holding familiale qui détient des participations dans plusieurs sociétés sans aucune implication opérationnelle est dans la même situation.

Pourquoi la distinction est cruciale pour l'IFI

| Qualification | Titres de la holding dans l'IFI | Immobilier de la holding |

|---|---|---|

| Holding animatrice | Exonérés (biens professionnels) si conditions remplies | Exonéré s'il est affecté à l'activité |

| Holding passive | Imposables à hauteur de la fraction immobilière | Intégralement imposable |

3. Les critères de la holding animatrice selon la jurisprudence

La notion de holding animatrice n'est pas définie par la loi. Elle a été construite progressivement par la doctrine administrative et la jurisprudence, dans un mouvement qui tend globalement à durcir les conditions d'obtention de cette qualification.

Critère 1 — La participation à la politique du groupe

La holding doit participer effectivement et activement à la définition de la stratégie du groupe : choix des investissements, politique commerciale, décisions de financement, nominations des dirigeants des filiales. Il ne suffit pas d'être représenté au conseil d'administration — il faut démontrer une implication réelle dans les décisions.

Critère 2 — La fourniture de services aux filiales

La holding doit fournir des services effectifs à ses filiales, allant au-delà de la simple surveillance des participations. Ces services peuvent être de nature administrative, comptable, juridique, financière ou commerciale. Ils doivent être formalisés par une convention de prestation de services et faire l'objet d'une facturation réelle.

⚠️ Point jurisprudentiel important — Le Conseil d'État a précisé à plusieurs reprises qu'une holding animatrice doit animer effectivement ses filiales et non simplement avoir cette capacité. L'animation doit être démontrée par des éléments concrets : comptes-rendus de réunions, correspondances, rapports, etc.

Critère 3 — La substance de la holding

La holding doit avoir une existence réelle : des moyens humains et matériels adaptés à son activité, un dirigeant qui consacre effectivement une partie de son temps à la gestion du groupe, des locaux, des outils. Une holding sans aucun moyen propre, gérée depuis le bureau d'une filiale sans contrepartie formalisée, sera difficile à défendre comme animatrice.

Critère 4 — L'animation de la majorité des filiales

La jurisprudence récente — notamment l'arrêt du Conseil d'État du 23 janvier 2020 — a posé une règle importante : la holding ne peut être qualifiée d'animatrice que si elle anime effectivement la majorité des filiales du groupe, en termes de valeur des participations ou de nombre de filiales selon les situations.

Une holding qui anime deux filiales sur dix, ou qui anime des filiales qui représentent 5 % de la valeur totale du groupe, ne sera pas qualifiée d'animatrice pour l'ensemble de ses participations.

4. L'exonération IFI des biens professionnels via la holding

L'exonération des biens professionnels est le principal avantage de la qualification d'animatrice pour l'IFI. Elle permet d'exclure les titres de la holding de l'assiette taxable.

Les conditions de l'exonération biens professionnels

Pour bénéficier de l'exonération, le contribuable doit :

- Exercer une fonction de direction dans la société. Gérant, président, directeur général, membre du directoire — les fonctions doivent être effectives et non honorifiques.

- Percevoir une rémunération normale. La rémunération doit représenter plus de 50 % des revenus professionnels du foyer fiscal. Cette condition est souvent la plus contraignante pour les dirigeants qui tirent l'essentiel de leurs revenus de dividendes.

- Détenir au moins 25 % des droits de vote ou des droits financiers dans la société (seuil applicable aux sociétés soumises à l'IS).

Ce qui est exonéré dans la holding animatrice

Si la holding est qualifiée d'animatrice et que le dirigeant remplit les conditions ci-dessus :

- Les titres de la holding sont exonérés d'IFI en tant que biens professionnels

- L'immobilier affecté à l'activité professionnelle de la holding ou de ses filiales est exonéré

- Les participations dans les filiales animées bénéficient également de l'exonération

En revanche, l'immobilier détenu par la holding ou ses filiales qui n'est pas affecté à l'activité professionnelle (immeubles de rapport, résidences secondaires, terrains non exploités) reste dans l'assiette IFI.

Vérifier mes conditions d'exonération avec un expert-comptable en ligne ->5. L'immobilier détenu via une holding : le calcul de l'assiette IFI

Lorsqu'une société — quelle que soit sa forme — détient des actifs immobiliers, les titres de cette société entrent dans l'assiette IFI du contribuable à hauteur de la fraction représentative des actifs immobiliers.

Le principe de transparence

L'IFI applique un principe de transparence des sociétés : on regarde à travers les personnes morales pour identifier les actifs immobiliers sous-jacents. Peu importe le nombre de niveaux d'interposition — holding, sous-holding, filiales — l'administration remonte jusqu'aux actifs immobiliers réels.

Les actifs immobiliers exonérés

Sont exclus du calcul de la fraction imposable :

- Les immeubles affectés à l'activité professionnelle de la société (locaux d'exploitation, entrepôts, bureaux utilisés par la société elle-même)

- Les actifs immobiliers des filiales opérationnelles, si la holding est animatrice et que ces actifs sont affectés à l'activité

6. La quote-part imposable : méthode de calcul

Lorsque la holding n'est pas qualifiée d'animatrice — ou qu'elle détient des actifs immobiliers non affectés à l'activité — voici comment se calcule la quote-part imposable à l'IFI.

La formule

Valeur imposable des titres = Valeur vénale des titres × (Valeur des actifs immobiliers imposables / Valeur totale de l'actif)

Exemple concret

| Élément | Montant |

|---|---|

| Valeur vénale des titres de la holding | 3 000 000 € |

| Actif total de la holding | 5 000 000 € |

| Dont actifs immobiliers imposables | 2 000 000 € |

| Dont actifs financiers et autres | 3 000 000 € |

| Quote-part imposable à l'IFI | 3 000 000 € × (2 000 000 / 5 000 000) = 1 200 000 € |

Les dettes déductibles

Les dettes contractées pour acquérir ou améliorer les actifs immobiliers imposables sont déductibles de l'assiette IFI — à condition qu'elles soient effectivement supportées par la société et qu'elles correspondent bien à des actifs imposables.

Les dettes afférentes à des actifs exonérés (immobilier professionnel) ne sont pas déductibles de l'assiette des actifs imposables.

7. Les risques liés à une requalification

La requalification d'une holding animatrice en holding passive par l'administration fiscale peut avoir des conséquences très lourdes.

Le rappel d'IFI avec pénalités

Si l'administration requalifie votre holding d'animatrice en passive sur les 3 derniers exercices (délai de reprise de droit commun), elle peut réclamer l'IFI correspondant majoré des intérêts de retard de 2,4 % par an et d'une pénalité de 40 % en cas de manquement délibéré.

Sur un patrimoine immobilier de 3 millions d'euros dans la holding, l'impact peut être de plusieurs centaines de milliers d'euros.

La remise en cause d'autres avantages fiscaux

La requalification ne se limite pas à l'IFI. Elle peut entraîner :

- La remise en cause de l'exonération Dutreil sur les transmissions (le pacte Dutreil suppose une activité industrielle, commerciale, artisanale, agricole ou libérale — une holding passive n'y est pas éligible)

- La remise en cause de la déductibilité des management fees perçus par la holding

- Des difficultés sur le régime TVA de la holding

8. Stratégies pour optimiser son IFI via la holding

Renforcer la substance de la holding animatrice

Si votre holding a vocation à être animatrice, documentez-le systématiquement. Tenez des procès-verbaux de comités stratégiques, formalisez les conventions de prestations de services avec les filiales, conservez les emails et rapports qui prouvent votre implication dans les décisions des filiales.

Affecter l'immobilier à l'activité professionnelle

L'immobilier détenu via la holding qui est effectivement utilisé pour l'activité professionnelle du groupe est exonéré d'IFI. Si vos bureaux, entrepôts ou locaux commerciaux sont détenus via la holding, assurez-vous que la documentation prouve cette affectation professionnelle réelle.

Cantonner l'immobilier patrimonial dans une structure séparée

Si vous détenez à la fois de l'immobilier professionnel (exonéré) et de l'immobilier patrimonial (imposable), il peut être judicieux de loger l'immobilier patrimonial dans une SCI distincte, hors du périmètre de la holding animatrice. Cela clarifie les assiettes et évite la contamination d'un actif sur l'autre.

Pour en savoir plus sur la holding patrimoniale comme outil d'optimisation fiscale, consultez notre guide dédié.

Optimiser les dettes déductibles

Les emprunts contractés pour acquérir l'immobilier imposable sont déductibles de l'assiette IFI. Une stratégie d'endettement sur les actifs imposables peut réduire significativement la base taxable — dans la limite des règles anti-abus sur les dettes entre personnes liées.

Anticiper la rémunération du dirigeant

La condition de rémunération principale (plus de 50 % des revenus professionnels du foyer) est souvent l'obstacle le plus difficile à franchir pour les dirigeants qui se versent peu de salaires et beaucoup de dividendes. Vérifiez annuellement que cette condition est bien remplie — si besoin, ajustez le niveau de rémunération en amont de la clôture.

Optimiser ma structure holding avec un expert-comptable en ligne ->9. La position récente de l'administration et de la jurisprudence

La tendance des dernières années est clairement au durcissement des conditions d'obtention de la qualification d'animatrice. Plusieurs arrêts marquants méritent d'être connus.

L'arrêt du Conseil d'État du 23 janvier 2020

Cet arrêt a précisé que la holding animatrice doit animer effectivement et à titre principal ses participations. Une holding qui anime quelques filiales minoritaires en valeur, tout en détenant passivement des participations majoritaires dans d'autres sociétés, ne peut pas revendiquer la qualification d'animatrice pour l'ensemble du groupe.

La doctrine administrative BOI-PAT-IFI

L'administration fiscale a progressivement précisé sa doctrine dans le Bulletin Officiel des Finances Publiques (BOFiP). Elle exige notamment que l'animation soit exercée de manière effective et non fictive, avec des moyens humains et matériels dédiés. Elle se montre particulièrement méfiante à l'égard des holdings familiales sans salariés dont l'activité réelle est difficile à distinguer d'une gestion de patrimoine privé.

La jurisprudence sur le critère de majorité

Plusieurs cours administratives d'appel ont confirmé la règle du critère de majorité : la holding doit animer des participations représentant la majorité de ses actifs en valeur pour être qualifiée d'animatrice. Une holding dont 80 % de la valeur est constituée de participations passives ne sera pas qualifiée d'animatrice, même si elle anime activement les 20 % restants.

FAQ — Holding animatrice, holding passive et IFI

Une holding peut-elle être partiellement animatrice ?

Non, au sens fiscal du terme. La qualification d'animatrice est globale : la holding l'est ou elle ne l'est pas. En revanche, si une holding est qualifiée d'animatrice, seule la fraction de ses actifs immobiliers non affectés à l'activité entre dans l'assiette IFI. L'immobilier professionnel reste exonéré même dans une holding partiellement animatrice.

Une SCI détenue par une holding animatrice est-elle exonérée d'IFI ?

Pas automatiquement. L'immobilier détenu via une SCI filiale de la holding est exonéré uniquement s'il est affecté à l'activité professionnelle du groupe. Une SCI qui détient des appartements loués à des particuliers n'est pas une activité professionnelle au sens de l'IFI — ses actifs entrent dans l'assiette taxable, que la holding mère soit animatrice ou non.

Le seuil de 25 % de détention pour l'exonération biens professionnels s'apprécie-t-il au niveau de la holding ou des filiales ?

Il s'apprécie au niveau de la société dans laquelle le contribuable exerce ses fonctions. Si vous êtes président de la holding et que vous détenez 30 % de son capital, vous remplissez la condition pour que vos titres de la holding soient exonérés en tant que biens professionnels. La détention dans les filiales est indifférente pour ce calcul.

Mon conjoint peut-il exercer les fonctions dirigeantes à ma place pour que je bénéficie de l'exonération biens professionnels ?

Non. L'exonération des biens professionnels est personnelle : c'est le contribuable lui-même qui doit exercer les fonctions de direction dans la société dont il détient les titres. Les fonctions exercées par le conjoint ne permettent pas à l'autre membre du foyer de bénéficier de l'exonération sur ses propres titres.

La transformation d'une holding passive en holding animatrice permet-elle d'obtenir immédiatement l'exonération IFI ?

Oui, si toutes les conditions sont remplies dès le 1er janvier de l'année d'imposition. L'IFI est calculé sur la situation patrimoniale au 1er janvier de chaque année. Si votre holding devient réellement animatrice avant cette date (convention de prestations en place, fonctions exercées, animation effective des filiales), vous pouvez revendiquer l'exonération pour l'année entière.

Comment documenter l'animation effective de mes filiales pour l'IFI ?

Constituez un dossier annuel comprenant :

- Les procès-verbaux des conseils d'administration ou assemblées générales des filiales auxquels vous avez participé

- Les comptes-rendus des comités stratégiques

- Les conventions de prestations de services signées et les factures correspondantes

- Les emails ou notes internes attestant de votre implication dans les décisions clés

- Tout document prouvant que la holding dispose de moyens propres (bail, matériel, contrats de travail si applicable)

Pour aller plus loin

- Qu'est-ce qu'une holding ? Avantages et inconvénients (article principal)

- Comment créer une holding pas à pas en 2026

- Holding et intégration fiscale : conditions, mise en œuvre et avantages

- Apport-cession et holding : comment reporter légalement l'imposition de votre plus-value

- Management fees en holding : conditions de déductibilité et risques fiscaux

- Nouvelle taxe 2026 sur les holdings patrimoniales : guide complet

- La holding patrimoniale : pilier de l'optimisation fiscale et patrimoniale

Cet article a été rédigé par l'équipe Socic.fr, expert-comptable en ligne spécialisé dans l'accompagnement des entrepreneurs et dirigeants fortunés. Pour analyser votre exposition à l'IFI et optimiser votre structure holding :

Contacter un expert-comptable en ligne →Structurez votre holding avec un expert-comptable dédié

Vous souhaitez créer ou optimiser une holding ? SOCIC accompagne les dirigeants dans la structuration patrimoniale, la création de holding et l'optimisation fiscale. Création de holding offerte avec notre formule ULTRA.