L'intégration fiscale est l'un des régimes les plus méconnus des groupes de sociétés — et pourtant l'un des plus avantageux. Quand une holding détient plusieurs filiales bénéficiaires et déficitaires, payer l'IS société par société est une aberration économique. L'intégration fiscale permet de consolider les résultats du groupe et de ne payer l'impôt que sur la somme nette.

📖 Cet article s'inscrit dans notre guide complet : Qu'est-ce qu'une holding ? Avantages et inconvénients.

Résultat : des économies d'IS parfois considérables, une gestion de trésorerie simplifiée, et une optimisation globale de la charge fiscale du groupe. Mais le régime est soumis à des conditions précises et sa mise en œuvre demande de la rigueur.

Vous souhaitez mettre en place une intégration fiscale pour votre groupe ?

Demander un accompagnement personnalisé →

Qu'est-ce que l'intégration fiscale ?

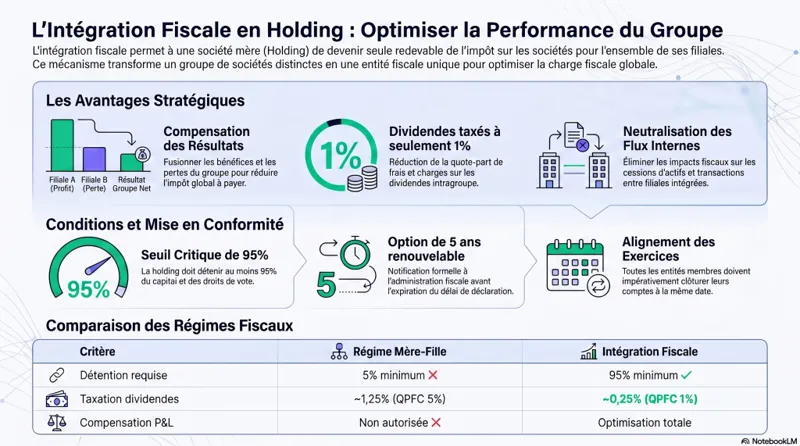

L'intégration fiscale — aussi appelée régime de groupe ou consolidation fiscale — est un régime optionnel prévu par les articles 223 A à 223 U du Code Général des Impôts. Il permet à une société mère (la holding) de se constituer seule redevable de l'impôt sur les sociétés (IS) pour l'ensemble des sociétés du groupe qu'elle intègre.

En clair : au lieu que chaque société du groupe calcule et paie son IS de son côté, c'est la holding qui additionne tous les résultats — bénéfices et déficits — et paie l'IS sur le résultat net consolidé.

Un exemple simple pour illustrer :

| Société | Résultat |

|---|---|

| Holding (société mère) | + 50 000 € |

| Filiale A | + 300 000 € |

| Filiale B | – 180 000 € |

| Résultat fiscal consolidé | + 170 000 € |

Sans intégration fiscale : Holding et Filiale A paient l'IS sur leurs bénéfices respectifs, soit sur 350 000 € au total. Filiale B reporte son déficit sur ses propres exercices futurs.

Avec intégration fiscale : le groupe paie l'IS sur 170 000 € seulement. L'économie est immédiate et significative.

Vous souhaitez simuler le gain fiscal pour votre groupe ?

Parler à un expert-comptable en ligne →Les conditions d'accès au régime d'intégration fiscale

L'intégration fiscale ne s'improvise pas. Plusieurs conditions doivent être réunies, et certaines sont strictes.

La détention minimale de 95 %

C'est la condition centrale. La société mère doit détenir au moins 95 % du capital de chaque filiale intégrée — directement ou indirectement via d'autres sociétés du groupe. Les 5 % restants peuvent être détenus par des tiers.

Ce seuil de 95 % s'apprécie en droits à dividendes et en droits de vote. Attention : si un tiers détient plus de 5 % du capital d'une filiale, cette filiale ne peut pas être intégrée — même si la holding contrôle économiquement la situation.

⚠️ Point de vigilance — Les actions de préférence, les bons de souscription ou les stock-options accordés à des salariés peuvent diluer le capital en dessous du seuil de 95 % et empêcher l'intégration. Anticipez cet impact avant d'émettre de tels instruments.

La soumission à l'IS de toutes les sociétés du groupe

La société mère et toutes les filiales intégrées doivent être soumises à l'IS en France. Les sociétés relevant de l'IR, les sociétés étrangères (sauf exceptions UE/EEE sous conditions), ou les sociétés bénéficiant d'une exonération totale d'IS sont exclues du périmètre.

La clôture des exercices à la même date

Toutes les sociétés du groupe intégré doivent clôturer leurs comptes à la même date. Si votre holding clôture au 31 décembre et que l'une de vos filiales clôture au 30 juin, cette filiale ne peut pas être intégrée en l'état. Il faudra modifier sa date de clôture au préalable.

La société mère ne doit pas elle-même être détenue à 95 % ou plus

La société tête de groupe (la holding) ne doit pas être elle-même détenue à 95 % ou plus par une autre société soumise à l'IS française — auquel cas c'est cette dernière qui serait naturellement la tête du groupe. Si votre structure comporte plusieurs niveaux, identifiez correctement qui doit être la société mère intégrante.

L'option pour le régime

L'intégration fiscale est un régime optionnel. La société mère doit exercer l'option auprès du service des impôts des entreprises dont elle dépend, au plus tard à la date de dépôt de la déclaration de résultats de l'exercice au titre duquel elle souhaite appliquer le régime. L'option est tacitement reconductible chaque année.

Comment fonctionne le mécanisme d'intégration fiscale concrètement ?

La consolidation des résultats

Chaque société du groupe continue à tenir sa propre comptabilité et à établir sa propre liasse fiscale. Mais au lieu de payer son IS individuellement, elle communique son résultat fiscal à la société mère.

La société mère additionne tous les résultats individuels — après application des neutralisations intragroupe (voir section suivante) — pour obtenir le résultat d'ensemble. C'est sur ce résultat d'ensemble que l'IS est calculé et payé par la société mère.

Les déficits d'ensemble

Si le résultat d'ensemble est déficitaire, le déficit est imputé sur les bénéfices futurs de l'ensemble intégré. Il peut également être imputé rétroactivement sur le bénéfice d'ensemble des exercices antérieurs dans la limite de certains plafonds (carry-back).

La répartition de la charge d'IS entre les sociétés

La loi ne fixe pas de règles sur la manière dont la société mère refacture l'IS aux filiales. C'est la convention d'intégration fiscale qui détermine la clé de répartition. Plusieurs méthodes existent : neutralité (chaque filiale supporte l'IS qu'elle aurait payé seule), méthode avantageuse pour les filiales déficitaires, ou méthode de partage du gain.

Vous souhaitez mettre en place une intégration fiscale pour votre groupe ?

Demander un accompagnement personnalisé →Les avantages de l'intégration fiscale

La compensation immédiate des résultats

C'est l'avantage numéro un. Les déficits d'une filiale viennent immédiatement compenser les bénéfices d'une autre. Sans intégration, le déficit reste « gelé » dans la filiale déficitaire et ne peut être imputé que sur ses propres bénéfices futurs — avec un délai qui peut être long.

Avec l'intégration, l'économie d'IS est réalisée dès l'exercice en cours.

La neutralisation des flux intragroupes

Les dividendes versés entre sociétés du groupe intégré sont totalement neutres fiscalement — ils ne génèrent aucune imposition supplémentaire, sans même avoir besoin d'appliquer le régime mère-fille. Les plus-values sur cessions de titres entre sociétés du groupe sont également neutralisées.

Le financement intragroupe optimisé

Les intérêts versés par une filiale à la holding sur des prêts intragroupes sont déductibles chez la filiale et imposables chez la holding — mais la compensation dans le résultat d'ensemble rend cette mécanique fiscalement neutre au niveau du groupe. Cela simplifie considérablement la gestion de trésorerie centralisée.

La cession de titres entre sociétés du groupe

Les plus-values réalisées lors de cessions de participations entre sociétés du périmètre intégré sont neutralisées. Cela permet des restructurations internes (fusions, apports partiels d'actifs) sans frottement fiscal immédiat.

Les neutralisations intragroupe

L'intégration fiscale repose sur un principe fondamental : les opérations réalisées entre sociétés du même groupe ne doivent pas créer de double imposition ou d'avantage artificiel. C'est l'objet des neutralisations.

La neutralisation des dividendes

Les dividendes versés entre sociétés du groupe intégré sont retranchés du résultat d'ensemble, ce qui évite leur imposition. C'est plus avantageux que le régime mère-fille classique (qui laisse une quote-part de frais et charges de 5 %).

La neutralisation des plus-values sur cessions intragroupe

Les plus-values réalisées lors de cessions d'immobilisations ou de titres entre sociétés du groupe sont neutralisées dans le résultat d'ensemble. Elles ne seront imposées que lorsque le bien ou les titres sortiront du périmètre du groupe.

La neutralisation des provisions sur titres intragroupes

Les provisions pour dépréciation de titres de participation détenus au sein du groupe sont neutralisées — elles ne viennent pas réduire le résultat d'ensemble, pour éviter qu'une filiale ne déduise une perte sur des titres d'une autre filiale du même groupe.

La convention d'intégration fiscale

La convention d'intégration fiscale est un document contractuel signé entre la société mère et chacune des filiales intégrées. Elle n'est pas obligatoire légalement, mais elle est indispensable en pratique.

Pourquoi la rédiger ?

Sans convention, la répartition de la charge d'IS au sein du groupe est floue. En cas de sortie d'une filiale du groupe, de changement de contrôle ou de litige entre associés, l'absence de convention crée des situations inextricables.

La convention protège toutes les parties : la filiale qui a contribué à réduire l'IS du groupe doit savoir quelle compensation elle reçoit (ou ne reçoit pas) en contrepartie.

Ce qu'elle doit prévoir

La méthode de calcul de la charge d'IS de chaque filiale. Trois approches principales : la méthode de neutralité (chaque filiale supporte l'IS qu'elle aurait payé hors intégration), la méthode de l'économie d'IS partagée, ou la méthode « as if standalone » avec reversement du gain à la mère.

Les modalités de refacturation. Comment et quand la société mère refacture aux filiales leur quote-part d'IS ? Mensuellement, annuellement ? Ce mécanisme est à distinguer des management fees, qui concernent les prestations de services intragroupes.

Le sort des déficits en cas de sortie du groupe. Les déficits constatés pendant la période d'intégration appartiennent à la société mère — les filiales n'en bénéficient pas individuellement à leur sortie du groupe. La convention peut prévoir des mécanismes de compensation.

Les conditions de sortie et leurs conséquences financières.

💡 Conseil — Faites rédiger cette convention par votre expert-comptable en ligne ou votre avocat fiscaliste avant l'entrée en vigueur du régime. Une convention bien rédigée prévient la grande majorité des conflits ultérieurs.

Faire rédiger ma convention d'intégration fiscale →Les limites et inconvénients du régime d'intégration fiscale

L'intégration fiscale présente aussi des contraintes qu'il faut anticiper.

La complexité administrative

Chaque société continue à établir sa propre liasse fiscale. La société mère doit en plus produire une liasse de consolidation fiscale spécifique. La charge comptable et fiscale est donc plus importante — et donc plus coûteuse.

Le risque lié aux sorties du groupe

Lorsqu'une filiale sort du périmètre (cession, dilution sous 95 %, changement de régime fiscal), des rectifications de résultats peuvent intervenir. Certaines neutralisations pratiquées pendant la période d'intégration sont reprises, ce qui peut générer une imposition différée importante.

Le seuil de 95 % peut être contraignant

Lever des fonds dans une filiale, accueillir un associé minoritaire significatif, ou distribuer des stock-options à des salariés peut faire passer la détention sous 95 % et forcer la sortie de la filiale du périmètre. Ces situations méritent une attention particulière dans le cadre d'une stratégie de holding.

L'engagement de 5 ans

L'option pour l'intégration fiscale est valable pour une durée minimale de 5 exercices. Si vous sortez prématurément du régime (volontairement ou à la suite d'une opération), des conséquences fiscales peuvent s'ensuivre.

Comment mettre en place l'intégration fiscale ? Les 5 étapes

Étape 1 — Vérifier les conditions d'éligibilité

Avant toute démarche, vérifiez que votre groupe remplit bien les conditions : détention à 95 %, IS pour toutes les sociétés, clôture à la même date. Si une filiale clôture à une date différente, modifiez sa date de clôture en amont. Pour un bilan complet de votre situation, consultez un expert-comptable en ligne spécialisé en holding.

Étape 2 — Identifier le périmètre d'intégration

Toutes les filiales détenues à 95 % n'ont pas forcément intérêt à être intégrées. Une filiale chroniquement déficitaire peut ne pas mériter les contraintes administratives associées. Simulez les économies d'IS avant de décider quelles sociétés intégrer.

Étape 3 — Rédiger la convention d'intégration fiscale

Signez la convention entre la société mère et chaque filiale intégrée avant le début de l'exercice concerné.

Étape 4 — Exercer l'option auprès de l'administration

La société mère notifie son option pour le régime de l'intégration fiscale auprès de son service des impôts des entreprises (SIE). Cette notification doit être effectuée au plus tard à la date de dépôt de la déclaration de résultats de l'exercice précédent.

Chaque filiale intégrée doit également notifier son accord pour être membre du groupe.

Étape 5 — Adapter le processus de clôture comptable

La clôture des comptes doit être coordonnée entre toutes les sociétés du groupe. La société mère a besoin des résultats fiscaux de toutes les filiales pour établir le résultat d'ensemble. Organisez le calendrier de clôture en conséquence.

Être accompagné dans la mise en place →Sortie du régime d'intégration fiscale : que se passe-t-il ?

La sortie du régime peut être volontaire (la société mère décide de ne pas renouveler l'option) ou involontaire (une filiale ne remplit plus les conditions).

Les conséquences fiscales de la sortie

La reprise des neutralisations. Les plus-values sur cessions intragroupe qui avaient été neutralisées deviennent imposables lors de la sortie, si les actifs concernés n'ont pas encore été cédés à des tiers.

Le sort des déficits d'ensemble. Les déficits accumulés pendant la période d'intégration restent la propriété de la société mère. Les filiales qui sortent du groupe ne peuvent pas les récupérer — sauf clause contraire dans la convention.

Les intérêts de retard. Si des erreurs ont été commises dans la consolidation, des redressements avec intérêts de retard sont possibles.

Le délai de carence

Après une sortie volontaire du régime, un délai de carence de 5 ans s'applique avant de pouvoir reformer un groupe d'intégration fiscale avec les mêmes sociétés.

FAQ — Intégration fiscale

À partir de quelle taille de groupe l'intégration fiscale est-elle intéressante ?

Il n'existe pas de seuil légal, mais en pratique l'intégration fiscale est pertinente dès lors que le groupe comporte au moins une société déficitaire et une société bénéficiaire, ou que les flux intragroupes sont significatifs. Au-delà de 2 à 3 sociétés avec des résultats hétérogènes, la simulation s'impose systématiquement.

Une holding nouvellement créée peut-elle immédiatement bénéficier de l'intégration fiscale ?

Oui. Dès le premier exercice, une holding peut opter pour l'intégration fiscale si elle détient 95 % d'une ou plusieurs filiales remplissant les conditions. L'option doit être exercée avant la date de dépôt de la déclaration de résultats du premier exercice concerné.

Que se passe-t-il si une filiale réalise un bénéfice exceptionnel une année où les autres sont déficitaires ?

C'est précisément l'un des grands avantages du régime. Le bénéfice exceptionnel de la filiale est immédiatement compensé par les déficits des autres sociétés dans le résultat d'ensemble. L'économie d'IS est réalisée dès cet exercice, sans attendre que les filiales déficitaires retrouvent elles-mêmes de la rentabilité.

L'intégration fiscale est-elle compatible avec le régime mère-fille ?

Les deux régimes ne se cumulent pas pour les mêmes flux. Dans un groupe intégré, les dividendes intragroupes sont neutralisés dans le résultat d'ensemble — ce qui est encore plus avantageux que le régime mère-fille (qui laisse une quote-part de frais et charges de 5 % imposable). Pour les participations extérieures au périmètre d'intégration, le régime mère-fille continue à s'appliquer normalement.

Peut-on intégrer une filiale détenue indirectement via une autre filiale ?

Oui, c'est même l'un des cas classiques. Si la holding détient 100 % d'une filiale A, qui elle-même détient 100 % d'une filiale B, la holding détient indirectement 100 % de B. La condition de détention à 95 % s'apprécie en cascade. Filiale A et Filiale B peuvent toutes les deux être intégrées dans le groupe fiscal de la holding.

Quels sont les coûts supplémentaires liés à la mise en place de l'intégration fiscale ?

La mise en place génère des coûts supplémentaires : rédaction de la convention d'intégration, coordination de la clôture comptable entre sociétés, production d'une liasse de consolidation fiscale par la société mère. En pratique, comptez un surcoût de 1 000 à 3 000 € par an selon la complexité du groupe. Ce surcoût est en général largement compensé dès la première année par les économies d'IS réalisées.

Pour aller plus loin sur les holdings et la fiscalité de groupe

- Qu'est-ce qu'une holding ? Avantages et inconvénients (article principal)

- Comment créer une holding pas à pas en 2026

- Holding et régime mère-fille : optimisez la fiscalité de votre groupe

- Management fees en holding : conditions de déductibilité et risques fiscaux

- Holding animatrice vs holding passive : quel impact sur votre IFI ?

- Apport-cession et holding : comment reporter légalement l'imposition de votre plus-value

- Quelle différence entre une holding active et une holding passive ?

Cet article a été rédigé par l'équipe Socic.fr, expert-comptable en ligne spécialisé dans l'accompagnement des groupes de sociétés. Pour simuler le gain fiscal de l'intégration fiscale pour votre groupe, contactez-nous.

Parler à un expert-comptable en ligne →Structurez votre holding avec un expert-comptable dédié

Vous souhaitez créer ou optimiser une holding ? SOCIC accompagne les dirigeants dans la structuration patrimoniale, la création de holding et l'optimisation fiscale. Création de holding offerte avec notre formule ULTRA.