Lors de la création d'une Société par Actions Simplifiée Unipersonnelle (SASU), un choix crucial concerne le régime fiscal : rester à l'Impôt sur les Sociétés (IS) (régime par défaut) ou opter pour l'Impôt sur le Revenu (IR) (option temporaire sous conditions). Ce guide vous explique tout ce qu'il faut savoir sur la SASU à l'IR pour faire un choix rentable et sécurisé.

Opter pour l'IR — ou rester à l'IS — peut avoir des impacts majeurs sur :

- votre imposition personnelle ;

- la trésorerie disponible ;

- votre stratégie de rémunération (salaire vs dividendes) ;

- et même certains droits sociaux (ARE notamment).

✅ D'où l'intérêt de faire des simulations chiffrées et réalistes avant de trancher.

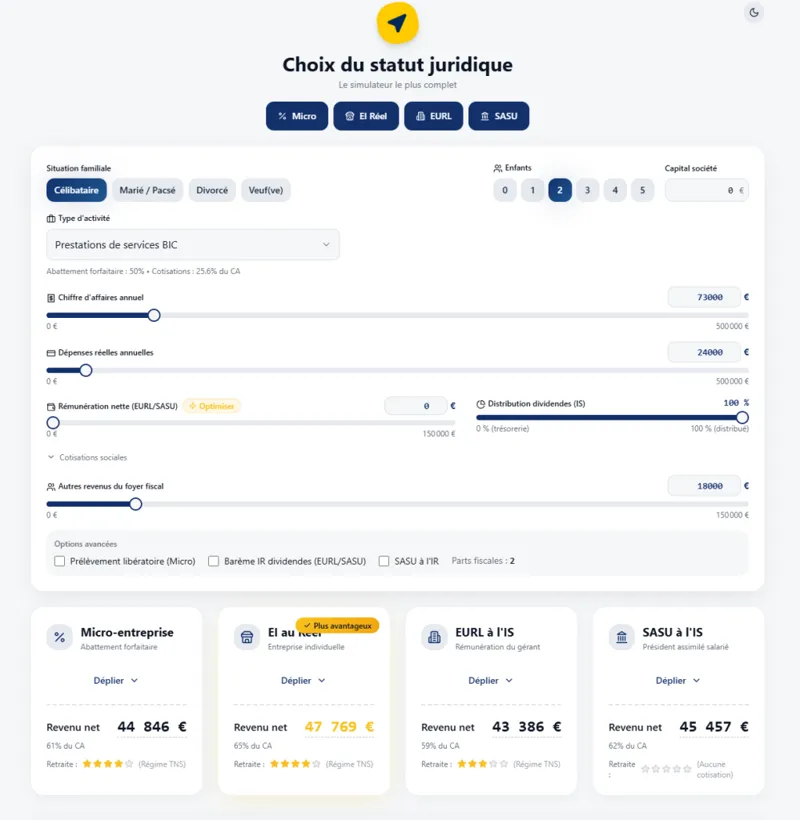

Notre simulateur peut vous aider à choisir 👇

Vous préférez être accompagné par un professionnel ?

Parler à un expert-comptable en ligne →1. Comprendre la SASU et ses particularités fiscales

Qu'est-ce qu'une SASU ?

La SASU est une société avec un seul associé (personne physique ou morale). Elle est très appréciée pour :

- sa souplesse (statuts « sur-mesure ») ;

- sa crédibilité (banques, clients, appels d'offres) ;

- le statut social du président (assimilé salarié s'il est rémunéré).

Imposition à l'IS et à l'IR : quelles différences ?

Une SASU peut être imposée de deux façons :

- À l'IS (régime par défaut) : la société paie l'impôt sur son bénéfice, puis l'associé est imposé s'il se verse une rémunération (salaire) ou s'il perçoit des dividendes.

- À l'IR (sur option, sous conditions, temporaire) : le bénéfice est imposé directement au nom de l'associé unique, dans sa déclaration d'impôt sur le revenu.

💡 Point clé : l'IS permet de « piloter » le timing de l'imposition (laisser une partie des bénéfices dans la société), alors que l'IR impose le bénéfice quoi qu'il arrive, même si vous ne sortez pas la trésorerie.

Rappel des taux d'imposition applicables en 2026

IS (France) :

- Taux normal : 25 %.

- Taux réduit : 15 % sur la première tranche de 42 500 € de bénéfice si la société remplit les conditions PME (CA < 10 M€, capital libéré et détenu à au moins 75 % par des personnes physiques).

Dividendes (SASU à l'IS) :

- Par défaut, PFU (« flat tax ») = 30 % au total : 12,8 % d'impôt + 17,2 % de prélèvements sociaux.

- Option possible pour le barème progressif (avec abattement de 40 % sur les dividendes), avantageuse uniquement dans certains cas (TMI faible, peu de revenus, etc.).

SASU à l'IR : conditions et durée de l'option

L'option IR n'est pas libre. Elle est possible si la SASU remplit des conditions précises et elle est temporaire :

- Option possible pour une durée maximale de 5 exercices.

- La société doit être créée depuis moins de 5 ans au moment de l'option.

- Conditions de taille : moins de 50 salariés et CA ou total bilan ≤ 10 M€.

- Conditions d'actionnariat : capital détenu à au moins 50 % par des personnes physiques et dirigeant conservant un niveau de contrôle suffisant.

👉 En clair : la SASU à l'IR est souvent un levier de démarrage (phase d'investissement, déficit, TMI faible), pas forcément un régime « de croisière ».

Pour aller plus loin : consultez notre guide complet SASU à l'IR 2026 — conditions, simulateur, avantages, pièges et procédure.st souvent un levier de démarrage (phase d’investissement, déficit, TMI faible), pas forcément un régime “de croisière”.

2. Avantages et inconvénients de l'IS et de l'IR en SASU

Les avantages de l'IS

- Taux souvent compétitif : 25 % (et potentiellement 15 % sur 42 500 €), souvent inférieur à une TMI IR à 30 %, 41 % ou 45 %.

- Flexibilité rémunération / dividendes : vous pilotez le mix — et donc la fiscalité.

- Capacité d'investissement : vous pouvez conserver des bénéfices dans la société pour financer la croissance, sans fiscalité personnelle immédiate.

Les inconvénients de l'IS

- « Double étage » d'imposition : IS puis taxation des dividendes (PFU 30 % ou barème).

- Coût social du salaire : cotisations sociales (assimilé salarié) + IR si vous vous rémunérez.

Les avantages de l'IR

- Pas de double étage : le bénéfice remonte directement chez l'associé.

- Intéressant si TMI faible (0 %, 11 %, parfois 30 %) et/ou si le foyer a beaucoup de parts.

- Déficit imputable : en cas de déficit, il peut (sous conditions) s'imputer sur le revenu global du foyer.

- Efficace dans certains dispositifs d'exonération ou d'abattement selon la zone et le régime.

Les inconvénients de l'IR

- Peut coûter très cher si le bénéfice grimpe : à 41 % / 45 % de TMI, l'IR devient souvent moins favorable que l'IS.

- Imposition immédiate : vous êtes imposé sur le bénéfice même si vous laissez l'argent dans la société.

- Trésorerie « piège » : confondre « argent disponible en banque » et « argent distribuable » peut créer des risques (comptables, fiscaux, sociaux).

- ARE / France Travail : la perception de bénéfices (même non distribués) peut compliquer ou réduire certains droits. ⚠️

⚠️ Attention : à l'IR, se verser des avances sur dividendes peut sembler tentant — mais en SASU, ce raisonnement est dangereux. En cas de contrôle (URSSAF notamment), certains flux peuvent être requalifiés en rémunération déguisée, avec cotisations + pénalités à la clé.

Les prélèvements sociaux en SASU à l'IR : une question déterminante

L'un des attraits de la SASU à l'IR vient de l'idée que les bénéfices seraient soumis à une charge sociale limitée. En réalité, il existe une zone d'incertitude dans les pratiques et interprétations :

- Approche A : bénéfice assimilé à un revenu d'activité → CSG/CRDS 9,7 % (9,2 % + 0,5 %).

- Approche B : bénéfice assimilé à un revenu du patrimoine → prélèvements sociaux 17,2 %.

Sur 50 000 € de bénéfice, l'écart entre 9,7 % et 17,2 % représente 3 750 € de différence… sans changer votre activité.

👉 Pour une analyse complète (cas pratiques, risques, lecture sécurisée) : SASU à l'IR : quels prélèvements sociaux appliquer ?

Au-delà du taux, le sujet touche à la qualification des revenus (activité vs patrimoine) et à la cohérence globale du montage. L'administration peut requalifier la nature des revenus, remettre en cause le traitement social retenu et procéder à des rappels + pénalités.

👉 Les situations à risque sont souvent celles où le dirigeant ne se verse pas (ou très peu) de rémunération, prélève librement la trésorerie, ou n'a pas sécurisé sa structuration (juridique + comptable + social).

ALERTE le 2 juin 2026 le gouvernement vient enfin de prendre position

Journal officiel 2 juin 2026

Une question sur votre situation ?

Demandez conseil à un expert-comptable en ligne →3. Simulations chiffrées : SASU à l'IS ou à l'IR en 2026

Pour comprendre l'impact fiscal, voici des simulations simplifiées.

Hypothèses : bénéfices = base imposable, distribution totale sous forme de dividendes à l'IS, PFU = 30 % sur les dividendes. Pour l'IR, les deux lectures de prélèvements sociaux sont illustrées (9,7 % vs 17,2 %).

Cas 1 : bénéfice annuel de 50 000 € (célibataire, 1 part)

Option 1 — SASU à l'IS

- Bénéfice : 50 000 €

- IS à 15 % sur 42 500 € = 6 375 €

- IS à 25 % sur 7 500 € = 1 875 €

- Total IS = 8 250 €

- Résultat après IS = 41 750 €

- Dividendes taxés au PFU 30 % = 12 525 €

- ✅ Net « dans votre poche » = 29 225 €

Option 2 — SASU à l'IR

- IR estimatif (barème progressif, 1 part) : ≈ 8 286 €

- + prélèvements sociaux à 9,7 % = 4 850 € → total ≈ 13 136 € → net ≈ 36 864 €

- + prélèvements sociaux à 17,2 % = 8 600 € → total ≈ 16 886 € → net ≈ 33 114 €

Conclusion cas 1 : l'IR peut être plus favorable, mais l'écart dépend fortement du taux de prélèvements sociaux retenu. C'est précisément le point à sécuriser.

Cas 2 : bénéfice annuel de 100 000 € (célibataire, 1 part)

Option 1 — SASU à l'IS

- Bénéfice : 100 000 €

- IS à 15 % sur 42 500 € = 6 375 €

- IS à 25 % sur 57 500 € = 14 375 €

- Total IS = 20 750 €

- Résultat après IS = 79 250 €

- Dividendes au PFU 30 % = 23 775 €

- ✅ Net « dans votre poche » = 55 475 €

Option 2 — SASU à l'IR

- IR estimatif (barème progressif, 1 part) : ≈ 25 228 €

- + prélèvements sociaux à 9,7 % = 9 700 € → total ≈ 34 928 € → net ≈ 65 072 €

- + prélèvements sociaux à 17,2 % = 17 200 € → total ≈ 42 428 € → net ≈ 57 572 €

Conclusion cas 2 : l'IR peut rester compétitif dans cette simulation — mais plus le bénéfice monte, plus vous entrez dans les tranches hautes (41 % / 45 %), et plus l'IS redevient souvent le meilleur régime de croisière.

📌 Ces montants sont des ordres de grandeur (ils ne tiennent pas compte de toutes déductions, réductions, frais, crédits d'impôt, etc.).

👉 Pour affiner votre situation : utilisez notre simulateur IS / IR personnalisé.

Demander une démo de notre logiciel4. Comment interpréter ces simulations ?

Pourquoi l'IR peut être avantageux au démarrage

L'IR est souvent attractif lorsque :

- votre TMI est faible (0 %, 11 %, parfois 30 %) ;

- vous anticipez un déficit (investissements, lancement) ;

- vous voulez une logique « transparente » (bénéfice = revenu imposable).

🎯 En clair : l'IR peut être un outil d'optimisation court terme… à condition de maîtriser les prélèvements sociaux et les risques de requalification.

Les limites de l'IR quand le bénéfice devient élevé

Quand les bénéfices augmentent, le barème IR peut devenir pénalisant (41 % / 45 %), et l'IS reprend souvent l'avantage, notamment si :

- vous ne distribuez pas 100 % du résultat ;

- vous réinvestissez en stock, recrutement, marketing ou matériel ;

- vous cherchez à stabiliser une stratégie de rémunération (salaire + dividendes).

5. Considérations complémentaires (souvent décisives)

Impact de la rémunération du dirigeant

Le régime fiscal (IS/IR) ne suffit pas : la stratégie de rémunération est déterminante.

- En SASU, un président rémunéré est assimilé salarié → cotisations sociales + IR sur le salaire.

- À l'IS, vous pouvez arbitrer : salaire (protection sociale mais charges) vs dividendes (PFU 30 %, pas de cotisations sociales en SASU).

Situation familiale et personnelle

À l'IR, tout remonte dans le foyer fiscal : parts, revenus du conjoint, autres revenus (fonciers, salaires, etc.). Une SASU à l'IR peut être très intéressante si le foyer est peu imposé… et moins pertinente si le foyer est déjà fortement taxé.

Besoin d'une analyse personnalisée de votre situation familiale et fiscale ?

Consulter un expert-comptable en ligne →6. FAQ : SASU à l'IR vs IS — vos questions fréquentes

Peut-on rester en SASU à l'IR définitivement ?

Non : l'option IR est en principe limitée à 5 exercices et soumise à conditions. Après cette période, la société revient généralement à l'IS. Pour connaître la procédure détaillée, consultez notre guide complet SASU à l'IR 2026.

La flat tax sur dividendes est-elle de 30 % ou 31,4 % ?

Le PFU standard est de 30 % (12,8 % d'impôt sur le revenu + 17,2 % de prélèvements sociaux). C'est ce taux qui s'applique par défaut en 2026 sur les dividendes perçus d'une SASU à l'IS.

À partir de quel bénéfice l'IS devient-il plus intéressant ?

Il n'y a pas de seuil universel : cela dépend de votre TMI, de votre politique de distribution (tout sortir vs réinvestir) et du traitement social retenu en IR. Dans la pratique, plus vous approchez des tranches à 41 % / 45 %, plus l'IS devient souvent favorable. Utilisez notre simulateur IS / IR pour une projection chiffrée.

Quels sont les risques spécifiques à la SASU à l'IR ?

Les principaux risques concernent la requalification des prélèvements (revenus d'activité vs revenus du patrimoine), la requalification de flux de trésorerie en rémunération déguisée, et la complexité liée à l'incidence sur l'ARE. Pour une analyse complète : SASU à l'IR : quels prélèvements sociaux appliquer ?

Conclusion : IS ou IR — comment faire le bon choix pour votre SASU en 2026 ?

Le choix entre IS et IR en SASU dépend avant tout de :

- votre niveau de bénéfice ;

- votre tranche marginale d'imposition ;

- votre besoin de trésorerie personnelle ;

- votre stratégie de rémunération ;

- votre capacité — et volonté — de réinvestir.

✅ En résumé :

- SASU à l'IR : souvent pertinente au démarrage (TMI faible, déficit, optimisation court terme), mais à sécuriser (prélèvements sociaux, cohérence des flux, risques de requalification).

- SASU à l'IS : généralement plus robuste sur la durée, surtout si bénéfices élevés et/ou si vous réinvestissez dans l'entreprise.

Avant de décider, faites une simulation personnalisée et faites valider le montage par un expert-comptable ou un conseil fiscal.

👉 Au-delà du choix IS/IR, découvrez comment optimiser l'ensemble de votre stratégie SASU — rémunération, dividendes et leviers patrimoniaux — dans notre guide complet SASU : fiscalité, optimisation et stratégies (2026).

👉 Pour une vision complète de la SASU à l'IR — conditions, simulateur, avantages, pièges et procédure — consultez notre guide complet SASU à l'IR 2026.

Prêt à prendre la bonne décision ?

Être accompagné par un expert-comptable en ligne →