👉 Retrouvez notre guide complet SASU à l'IR avec simulateur IS/IR intégré — conditions, simulation en temps réel, procédure et FAQ.

La Société par Actions Simplifiée Unipersonnelle (SASU) est l’un des statuts préférés des entrepreneurs en France grâce à sa souplesse, sa responsabilité limitée et la protection sociale du président (assimilé salarié).

Mais avant de créer (ou d’optimiser) votre SASU, il y a un choix décisif : le régime fiscal. Par défaut, la SASU est à l’impôt sur les sociétés (IS), mais elle peut, sous conditions, opter temporairement pour l’impôt sur le revenu (IR).

Cette option peut être intéressante en début d’activité (déficits, faible bénéfice, situation personnelle particulière). Voici un guide complet, à jour, avec les conditions, délais, montants аctualisés et les vrais impacts pour décider sereinement.

Chez SOCIC, expert-comptable en ligne, nous accompagnons chaque jour des créateurs de SASU dans ce choix fiscal. En quelques échanges à distance, nous analysons votre situation et vous orientons vers le régime le plus avantageux.

Echanger avec un expert comptable en ligne1) SASU : rappel des régimes fiscaux (IS vs IR)

a) La SASU en bref

La SASU est une SAS à associé unique. Elle reprend les avantages de la SAS : statuts très personnalisables, responsabilité limitée aux apports, et fonctionnement flexible (idéal pour lever des fonds ou faire entrer des associés plus tard).

b) Le régime fiscal par défaut : l’IS

Par défaut, la SASU paie l’impôt sur les sociétés sur son bénéfice.

- Taux normal d’IS : 25% (taux en vigueur depuis 2022).

- Taux réduit (PME) : 15% sur la fraction de bénéfice allant jusqu’à 42 500 €

⚠️ (si conditions remplies : notamment CA HT < 10 M€, capital entièrement libéré, et détention majoritaire par des personnes physiques).

Ensuite, si vous vous versez des dividendes, ils sont imposés chez vous (souvent au PFU / flat tax 30%, sauf option barème).

c) L’option possible : l’IR (temporaire et encadrée)

En optant pour l’IR, la SASU ne paie plus l’IS (pendant la durée de l’option) : le bénéfice est imposé directement au nom de l’associé unique, dans sa déclaration personnelle, via le barème progressif de l’impôt sur le revenu, dans la catégorie correspondant à l’activité (BIC/BNC/BA).

👉 À lire aussi : IS ou IR : quel choix fiscal pour votre société ?

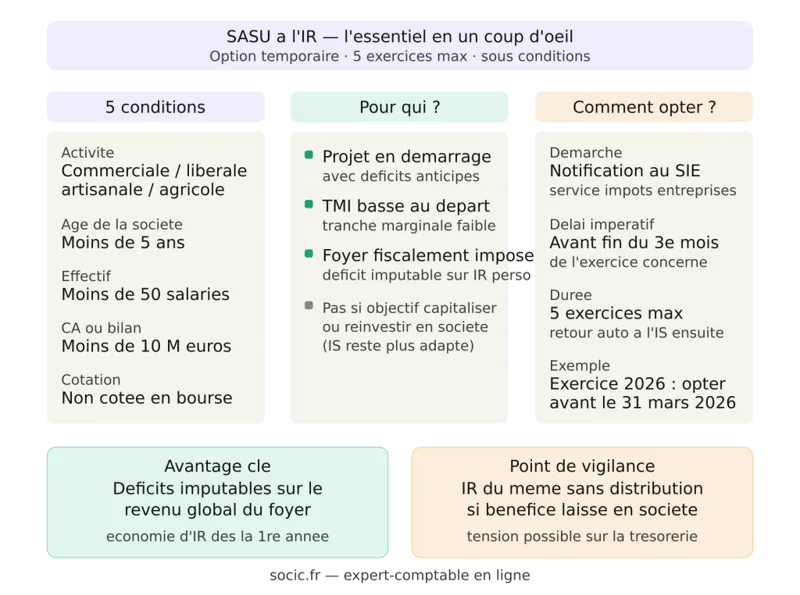

2) Conditions à respecter pour opter à l’IR en SASU (règles à jour)

L’option pour l’IR est strictement encadrée (pour éviter les montages). Pour une SASU, c’est plus simple car l’accord est nécessairement celui de l’associé unique, mais toutes les conditions suivantes doivent être remplies :

a) Exercer une activité “opérationnelle”

La SASU doit exercer une activité commerciale, artisanale, industrielle, agricole ou libérale.

⚠️ Les activités principalement patrimoniales (ex : gestion d’un portefeuille immobilier/financier sans activité opérationnelle) sont en pratique plus sensibles et souvent exclues du dispositif.

b) Avoir moins de 5 ans d’existence

La société doit avoir été créée depuis moins de 5 ans au moment de la demande.

c) Ne pas être cotée

La SASU ne doit pas être admise aux négociations sur un marché réglementé.

d) Avoir moins de 50 salariés

Seuil à jour : moins de 50 salariés.

e) Ne pas dépasser 10 M€ de CA ou 10 M€ de total de bilan

Les seuils à jour restent :

- Chiffre d’affaires annuel : < 10 000 000 €

- OU total de bilan : < 10 000 000 €

f) Attention : ce n’est pas “dans un délai de 5 ans”, mais une option limitée dans le temps

Point important : l’IR en SASU n’est pas un choix permanent. L’option est temporaire : elle s’applique pour 5 exercices maximum.

Pas sûr de remplir toutes les conditions ? Notre équipe d'experts-comptables en ligne vérifie votre éligibilité rapidement, sans rendez-vous physique, et vous évite les erreurs coûteuses.

Prendre un RDV avec un expert comptable3) Comment exercer l’option IR en SASU (délais & méthode)

a) La démarche (simple mais très cadrée)

Vous devez envoyer une notification d’option au Service des Impôts des Entreprises (SIE) dont dépend la SASU.

Délai à respecter : au plus tard avant la fin du 3e mois de l’exercice au titre duquel vous voulez l’appliquer.

- Exemple : exercice calé sur l’année civile (01/01 → 31/12). Pour appliquer l’IR sur l’exercice 2026, vous devez opter avant le 31 mars 2026.

⚠️ Correction importante : ce n’est pas “sur les bénéfices de l’année précédente”. L’option vise l’exercice en cours à la date de la demande (selon les règles de délai ci-dessus).

b) Durée de l’option : 5 exercices max, et retour automatique à l’IS

Une fois l’option exercée, elle s’applique pour une durée maximale de 5 exercices. À l’issue, la SASU revient automatiquement à l’IS.

👉 Vous pouvez aussi renoncer avant le terme (selon les modalités fiscales applicables). En revanche, dans la pratique, il faut considérer cette option comme structurante : elle se prépare avec un prévisionnel.

4) Avantages et inconvénients de l’IR en SASU (analyse concrète)

a) Les avantages principaux

- Imputer les déficits sur votre revenu global : très utile si vous démarrez et anticipez des pertes (investissements, lancement, charges fixes). 👉 Cela peut réduire l’IR de votre foyer fiscal.

- Potentiellement moins d’impôt au début si votre bénéfice est faible/modéré et que votre tranche marginale d’imposition (TMI) est basse.

- Lecture plus directe du résultat : le bénéfice “remonte” fiscalement chez l’associé unique.

- Ne pas payer de charges sociales si vous n'êtes pas rémunéré.

- Bénéficier pleinement des exonérations d'impôt sur les bénéfices.

b) Les inconvénients à anticiper

- Imposition même sans distribution : vous payez l’IR sur le bénéfice, même si vous laissez l’argent dans la société pour investir. Cela peut créer une tension de trésorerie.

- Perte de l’intérêt de l’IS pour capitaliser : à l’IS, une SASU peut lisser sa rémunération et conserver des bénéfices taxés à 15%/25% pour financer la croissance.

- Traitement de la rémunération du président : en SASU à l’IR, la rémunération n’a pas le même intérêt fiscal qu’à l’IS (elle n’est pas “un levier” aussi efficace car la logique est transparente : le bénéfice est imposé chez l’associé). Résultat : il faut piloter plus finement rémunération, bénéfice et trésorerie.

- Effet possible sur votre TMI : si le bénéfice grimpe, vous pouvez basculer dans une tranche plus haute et payer significativement plus d’IR.

- Risque de perte de l'ARE.

- Taxe PUMA si pas de rémunération

5) Exemple simple : quand l’IR peut être intéressant

Cas typique : vous lancez une activité de conseil, vous anticipez 10 000 € de perte la première année (prospection, matériel, frais), et vous avez par ailleurs un salaire (conjoint, ou vous-même via un autre emploi).

- À l’IR : le déficit peut, sous conditions, réduire l’impôt du foyer (car il s’impute sur le revenu global).

- À l’IS : le déficit reste dans la société (reportable), mais ne réduit pas votre impôt perso immédiatement.

👉 Dans ce scénario, l’IR peut apporter un avantage de trésorerie dès la première année.

Vous êtes dans une situation similaire ? SOCIC réalise votre prévisionnel IS/IR en ligne et vous donne une recommandation chiffrée, claire et personnalisée — sans jargon, sans délai.

Nos Experts Comptables sont toujours là pour vous6) Conclusion : IS ou IR en SASU, que choisir ?

L’option à l’IR en SASU est une opportunité intéressante mais temporaire et à manier avec prudence. Elle convient surtout :

- aux projets en démarrage avec déficits,

- aux entreprises situées dans une zone d'exonération des bénéfices,

- aux entrepreneurs avec une faible TMI au départ,

- à ceux qui veulent optimiser leur fiscalité de foyer sur les premières années.

À l’inverse, si votre objectif est de capitaliser, réinvestir et lisser votre rémunération, l’IS reste souvent plus adapté.

📌 Dans tous les cas, faites valider le choix par un expert-comptable : un simple prévisionnel (bénéfice, rémunération, dividendes, trésorerie) permet très vite de trancher de façon rationnelle.

Découvrez nos forfaits d'expertise comptable

FAQ : SASU à l'IR

La SASU peut-elle être à l'impôt sur le revenu ?

Oui, une SASU peut opter temporairement pour l'IR à la place de l'IS, sous conditions strictes : moins de 5 ans d'existence, activité opérationnelle, moins de 50 salariés et un CA ou bilan inférieur à 10 M€. Cette option est limitée à 5 exercices maximum.

Quels sont les avantages de la SASU à l'IR ?

Le principal avantage est de pouvoir imputer les déficits directement sur le revenu global du foyer fiscal, ce qui peut réduire l'impôt dès la première année. C'est particulièrement intéressant en phase de lancement, quand les charges dépassent les recettes.

Quand faut-il faire la demande pour opter à l'IR en SASU ?

La demande doit être envoyée au Service des Impôts des Entreprises (SIE) avant la fin du 3e mois de l'exercice concerné. Pour un exercice calé sur l'année civile, l'option pour 2026 devait être déposée avant le 31 mars 2026.

Quelle est la différence entre IS et IR pour une SASU ?

À l'IS, c'est la société qui paie l'impôt sur ses bénéfices (15% jusqu'à 42 500 € puis 25%). À l'IR, le bénéfice remonte directement dans la déclaration personnelle de l'associé unique et est taxé selon son barème progressif. Les dividendes ne sont pas imposés en plus puisque le bénéfice est déjà imposé chez l'associé.

La SASU à l'IR est-elle définitive ?

Non, c'est une option temporaire. Elle s'applique pour 5 exercices maximum, après quoi la SASU revient automatiquement à l'IS. Il est aussi possible de renoncer avant le terme, selon les modalités fiscales applicables.

La SASU à l'IR est-elle intéressante si je me verse une rémunération ?

Pas forcément. À l'IR, la rémunération du président n'a pas le même effet levier qu'à l'IS : le bénéfice est imposé directement chez l'associé, qu'il soit distribué ou non. Si votre bénéfice monte, vous pouvez basculer dans une tranche marginale plus haute et payer plus d'impôt. Un prévisionnel chiffré est indispensable avant de choisir.

Une SASU holding peut-elle opter pour l'IR ?

En pratique, non. Les activités principalement patrimoniales (gestion de portefeuille financier ou immobilier sans activité opérationnelle) sont exclues du dispositif. L'option IR est réservée aux sociétés ayant une activité commerciale, libérale, artisanale, industrielle ou agricole.

👉 Pour aller plus loin, consultez notre guide complet SASU à l'IR 2026 (simulateur, conditions, avantages).