Impôt sur le revenu (IR) ou impôt sur les sociétés (IS) : que choisir pour votre entreprise ?

Le choix entre IR et IS est l'un des arbitrages fiscaux les plus structurants pour un dirigeant de TPE/PME : il impacte votre niveau d'imposition, vos cotisations sociales, votre capacité d'autofinancement… et même votre stratégie de rémunération vs dividendes.

⚠️ Point d'attention important : l'option pour un régime qui n'est pas celui de droit commun peut être durable… mais ce n'est plus forcément « à vie ».

💡 Bon à savoir : depuis la loi de finances pour 2019, les entreprises qui optent pour l'IS alors qu'elles relèvent normalement de l'IR (ex : SCI à l'IR qui opte IS, société de personnes…) peuvent renoncer à cette option dans un délai de 5 exercices suivant celui au titre duquel l'option a été exercée (à condition de respecter les règles et délais de dénonciation).

Besoin d'une simulation IR vs IS personnalisée ? Nos experts-comptables en ligne étudient votre situation et vous aident à choisir le régime le plus avantageux selon votre structure et vos objectifs.

Demander une simulation gratuite →Pourquoi l'IS est souvent préférable (notamment pour les entreprises en croissance)

1. Vous pilotez mieux vos cotisations sociales

À l'IS, le dirigeant ne paie des cotisations sociales que sur ce qu'il se verse (rémunération, et parfois dividendes selon le statut). Les bénéfices laissés dans la société servent à financer la croissance sans « remonter » automatiquement dans votre foyer fiscal.

2. Un taux réduit d'IS attractif sur les premiers bénéfices

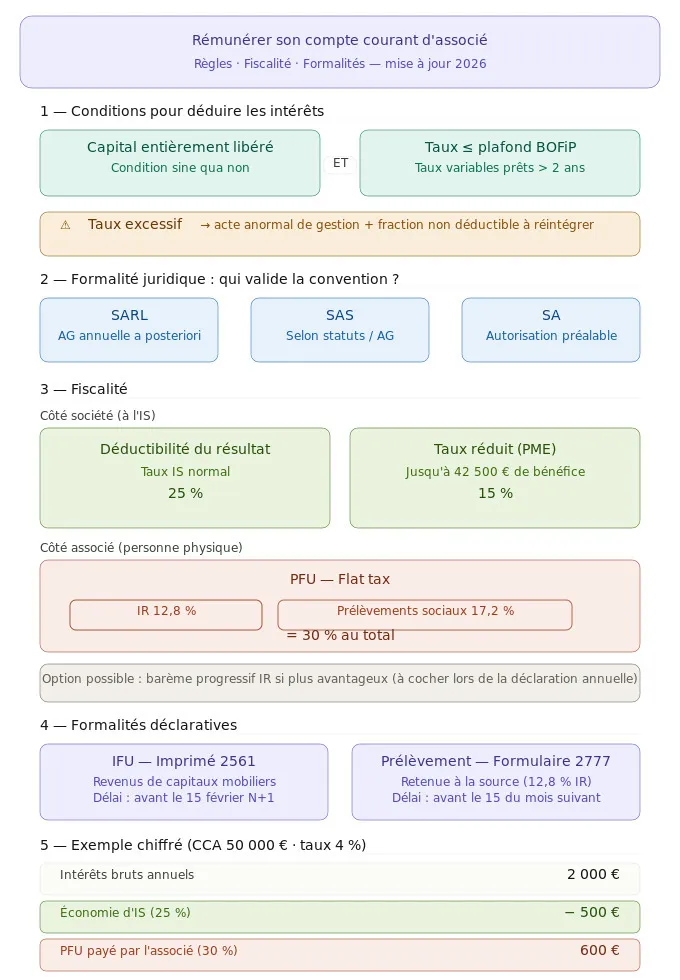

Les PME éligibles bénéficient du taux réduit de 15 % sur la première tranche de bénéfice (sous conditions, notamment de chiffre d'affaires et de détention du capital).

- 15 % jusqu'à 42 500 € de bénéfice imposable

- Au-delà : taux normal de l'IS à 25 % (taux en vigueur)

👉 Concrètement, laisser du résultat dans l'entreprise permet souvent de financer : embauches, matériel, trésorerie, marketing, R&D… tout en limitant l'imposition personnelle immédiate.

3. Vous pouvez optimiser ensuite : rémunération vs dividendes

Une stratégie classique à l'IS consiste à arbitrer entre :

- Rémunération (déductible du résultat IS, mais soumise à cotisations sociales)

- Dividendes (non déductibles, fiscalité spécifique côté dirigeant)

💡 Fiscalité des dividendes : par défaut, les dividendes sont soumis au PFU (« flat tax ») de 30 % = 12,8 % d'IR + 17,2 % de prélèvements sociaux. Vous pouvez parfois choisir le barème progressif (sur option globale), et dans ce cas seulement, vous bénéficiez de l'abattement de 40 % sur les dividendes éligibles.

🚨 Attention si vous êtes TNS (ex : gérant majoritaire de SARL / associé unique gérant d'EURL à l'IS) : une partie des dividendes peut être soumise aux cotisations sociales sur les dividendes (au-delà d'un certain seuil, classiquement calculé sur 10 % du capital social + primes d'émission + apports en compte courant). C'est un point déterminant dans l'arbitrage.

4. Rémunération : abattement de 10 % (ou frais réels)

Les rémunérations entrent dans la catégorie traitements et salaires (selon situation) avec un abattement forfaitaire de 10 % (ou option frais réels), et la possibilité de déduire certains frais professionnels selon les règles applicables.

5. CGA/AGA : ce n'est plus un « argument » comme avant

La majoration du bénéfice imposable qui pénalisait les non-adhérents a été supprimée. L'intérêt d'un organisme de gestion agréé se raisonne désormais autrement (accompagnement, prévention, etc.), mais ce n'est plus le levier fiscal principal.

💼 Vous hésitez entre IS et IR pour votre structure ? Nos experts-comptables en ligne analysent votre situation et vous orientent vers le régime le plus adapté.

Parler à un expert-comptable →

Quand l'IR peut être plus intéressant (et pourquoi)

À l'IR, la logique est simple : le bénéfice est imposé chez l'associé, qu'il soit distribué… ou non.

1. Vous avez peu de bénéfice (et peu d'autres revenus)

Si votre résultat est faible et que votre foyer fiscal est peu imposé, l'IR peut être avantageux : vous évitez de payer l'IS, et l'imposition globale peut rester limitée (voire nulle selon votre situation).

2. Déficit : imputation possible sur votre revenu global

En entreprise à l'IR, un déficit peut, selon le cas, s'imputer sur les autres revenus du foyer fiscal (salaires du conjoint, revenus fonciers, etc.). C'est un vrai plus en phase de démarrage. Pour aller plus loin, découvrez notre guide sur la fiscalité de l'entreprise individuelle en 2026.

3. Exonérations et régimes spécifiques : parfois plus puissants à l'IR

Dans certains dispositifs territoriaux ou régimes d'exonération (zones spécifiques, conditions d'activité…), l'IR peut maximiser l'effet car le résultat « remonte » directement chez le dirigeant/associé. À l'inverse, à l'IS, l'exonération joue d'abord au niveau de la société, puis une seconde imposition peut exister lors de la distribution (dividendes) ou de la rémunération.

4. Plus-values : des exonérations possibles pour les petites entreprises

En fonction du régime et de la situation (activité, durée, niveau de recettes…), certaines plus-values professionnelles peuvent être exonérées à l'IR. C'est un sujet clé si vous anticipez une cession à moyen terme.

5. Taxes sur véhicules : un point à connaître

Depuis sa réforme, il s'agit désormais de taxes annuelles sur l'affectation des véhicules à des fins économiques (dont une composante CO₂). Comme l'ancienne TVS, ces taxes sont en principe non déductibles fiscalement pour les sociétés à l'IS, ce qui peut jouer dans le coût global d'un véhicule selon le contexte. (À manier avec votre expert-comptable car tout dépend du véhicule, de l'usage et du régime.)

IR ou IS selon votre statut juridique : quel régime s'applique ?

En fonction de votre forme juridique, les bénéfices sont soumis par défaut à l'IR ou à l'IS, avec parfois une option possible. Pour choisir la bonne forme juridique, consultez notre guide complet sur le choix du statut juridique en 2026.

| Statut | Impôt sur le revenu (IR) | Impôt sur les sociétés (IS) |

|---|---|---|

| Entreprise individuelle (EI) | Oui (par défaut) | Oui, sur option (sous conditions) |

| Micro-entreprise | Oui | Non |

| SNC | Oui (par défaut) | Oui, sur option |

| SCP | Oui (par défaut) | Oui, sur option |

| EURL (associé personne physique) | Oui (par défaut) | Oui, sur option |

| SARL | Oui, sur option (conditions) | Oui (par défaut) |

| SA | Oui, sur option (conditions) | Oui (par défaut) |

| SAS | Oui, sur option (conditions) | Oui (par défaut) |

| SASU | Oui, sur option (conditions) | Oui (par défaut) |

| SCI | Oui (par défaut) | Oui, sur option |

| SEL (sauf cas particuliers) | Non (généralement) | Oui (par défaut) |

💡 Bon à savoir : les SASU, SAS, SARL peuvent opter pour l'IR pendant les 5 premières années (sous conditions : société « jeune », taille, détention, etc.). C'est utile pour absorber des déficits au départ, puis basculer ensuite à l'IS. Pour tout comprendre sur la SASU à l'IR, consultez notre guide dédié.

Comment trancher rapidement ? (grille de lecture simple)

- ✅ Vous voulez investir, embaucher, laisser du cash dans la société → IS souvent plus adapté (autofinancement + pilotage des sorties).

- ✅ Vous prévoyez peu de bénéfices au début ou des pertes → IR souvent intéressant (déficit imputable + fiscalité potentiellement plus douce au démarrage).

- ✅ Vous êtes TNS et vous comptez distribuer beaucoup de dividendes → attention : une partie peut être soumise à cotisations sociales, l'IS « dividendes » peut perdre de son intérêt. Voir notre article sur les règles de distribution de dividendes.

- ✅ Vous anticipez une cession et visez des exonérations de plus-values → l'IR mérite une analyse fine (régimes d'exonération potentiels).

📊 Besoin d'une simulation IR vs IS personnalisée ? Nos experts-comptables en ligne étudient votre situation et vous aident à choisir le régime le plus avantageux selon votre structure et vos objectifs.

Demander une simulation gratuite →Conclusion : IR ou IS, que retenir ?

👉 Retenir l'IR pour les petites structures qui n'ont pas besoin de capitaliser dans l'entreprise (peu d'investissement, peu de croissance) et/ou qui veulent profiter d'éventuels mécanismes d'exonération (plus-values, déficit imputable, etc.).

👉 Retenir l'IS pour les entreprises en développement, qui souhaitent laisser de la trésorerie dans la société et n'être imposées à l'IR que sur ce qui est effectivement perçu (rémunération et/ou dividendes). Pour aller plus loin, lisez notre article complet sur comprendre l'impôt sur les sociétés.

💡 Rappel : IR ou IS n'a pas de conséquence directe sur la franchise de TVA : une société à l'IS peut bénéficier de la franchise de TVA, comme une entreprise à l'IR, si elle respecte les seuils.

FAQ — IR ou IS : vos questions fréquentes

Oui, depuis la loi de finances 2019, les sociétés ayant opté pour l'IS peuvent revenir à l'IR dans un délai de 5 exercices. Passé ce délai, le retour à l'IR n'est plus possible. Cette souplesse est utile pour les structures en phase de démarrage.

À l'IS, seul ce que vous vous versez (rémunération + dividendes) est imposé à l'IR au niveau personnel. À l'IR, la totalité du bénéfice remonte dans votre déclaration, même non distribué. Le choix dépend du niveau de bénéfice et de votre stratégie.

Par défaut oui : flat tax 30 % (12,8 % IR + 17,2 % prélèvements sociaux). Vous pouvez opter pour le barème progressif si plus favorable, avec accès à l'abattement de 40 % sur dividendes éligibles (option globale sur tous revenus de capitaux mobiliers).

Une SCI est soumise à l'IR par défaut. L'option IS permet d'amortir le bien et réduire le bénéfice imposable, mais la cession sera soumise aux plus-values professionnelles (moins favorable). Ce choix est irrévocable, d'où l'importance d'une analyse préalable.

Le régime fiscal (IR ou IS) n'a pas d'impact direct sur votre protection sociale. C'est votre statut juridique (TNS ou assimilé salarié) qui détermine vos cotisations. La stratégie rémunération vs dividendes influe sur l'assiette de cotisations.