À quoi sert un CGA (centre de gestion agréé) ou une AGA (association de gestion agréée) ?

Un CGA ou une AGA — regroupés aujourd'hui sous le terme d'OGA (Organisme de Gestion Agréé) — sont des organismes indépendants qui accompagnent leurs adhérents en gestion, comptabilité et prévention fiscale.

Concrètement, un OGA peut notamment :

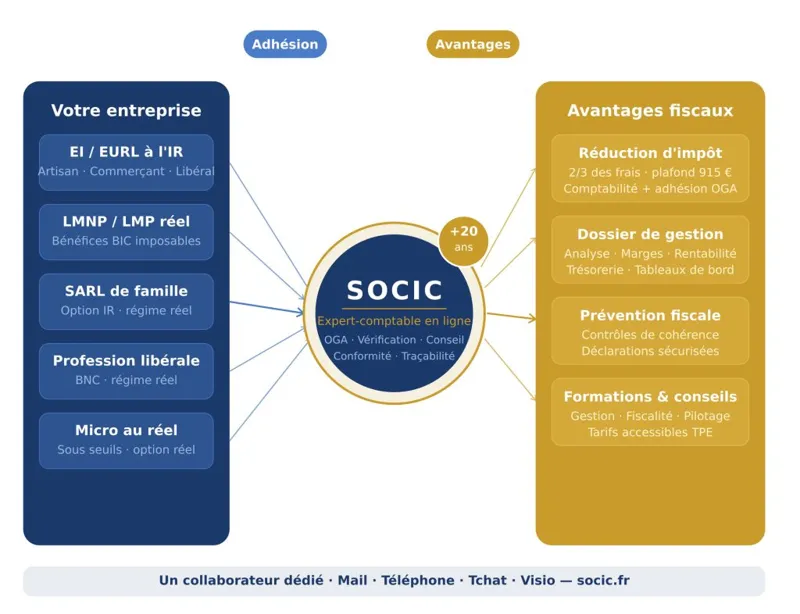

- analyser vos chiffres (activité, marges, rentabilité, trésorerie) et vous remettre un dossier de gestion annuel ;

- proposer des formations (gestion, fiscalité, pilotage, etc.) à tarifs souvent accessibles ;

- réaliser certains contrôles de cohérence et actions de prévention fiscale (utile pour sécuriser vos déclarations).

Historiquement :

👉 Depuis plusieurs années, la distinction est beaucoup moins marquée : de nombreux organismes acceptent aussi bien des BIC que des BNC, et certains sont devenus des organismes mixtes.

Pourquoi adhérer à un CGA ou une AGA ? (les vrais avantages en 2026)

L'intérêt concerne surtout les entreprises à l'impôt sur le revenu (IR) : entreprises individuelles (EI), EURL à l'IR, SNC, SARL de famille, LMNP/LMP au réel, etc.

1) La majoration du bénéfice imposable : c'est terminé

Pendant longtemps, ne pas adhérer à un OGA entraînait une majoration du bénéfice imposable, ce qui augmentait mécaniquement l'impôt sur le revenu.

Cette majoration a été supprimée progressivement puis totalement supprimée à compter des revenus 2023.

| Année d'imposition | Majoration du bénéfice en l'absence d'adhésion à un OGA |

|---|---|

| 2020 | 20 % |

| 2021 | 15 % |

| 2022 | 10 % |

| 2023 et après | 0 % |

💡 Conséquence importante : aujourd'hui, adhérer n'évite plus de majoration, puisque la majoration n'existe plus.

Petit rappel historique (utile pour comprendre) : cette majoration avait été mise en place après la suppression de l'ancien abattement de 20 % intégré dans le barème de l'IR, afin d'inciter à l'adhésion à un OGA.

🎯 2) La réduction d'impôt « frais de comptabilité + adhésion OGA » (toujours un levier clé)

Si vous êtes une petite entreprise relevant de l'IR et que vous ne dépassez pas les seuils du régime micro (micro-BIC / micro-BNC), mais que vous optez pour un régime réel, vous pouvez bénéficier d'une réduction d'impôt au titre :

- des frais de tenue de comptabilité, et

- des frais d'adhésion à un OGA.

📌 Montant de l'avantage :

- réduction d'impôt = 2/3 des dépenses éligibles

- plafonnée à 915 € par an

Exemple concret

Vous payez 900 € d'expert-comptable + 200 € d'adhésion OGA = 1 100 €

2/3 de 1 100 € = 733 € de réduction d'impôt (dans la limite de 915 €).

⚠️ Point d'attention : c'est une réduction d'impôt (elle diminue l'impôt dû). Si vous n'êtes pas imposable, l'intérêt peut être limité (à apprécier selon votre situation).

3) Une logique de « prévention fiscale » et de sécurisation

Même si l'avantage « anti-majoration » a disparu, beaucoup d'entrepreneurs gardent l'adhésion pour :

- mieux fiabiliser les déclarations (cohérence, ratios, contrôles) ;

- bénéficier d'un appui et d'outils de gestion ;

- professionnaliser le pilotage (tableaux de bord, comparaisons sectorielles, etc.).

Pour aller plus loin sur ce sujet, découvrez également les différences entre comptable et expert-comptable et leurs rôles respectifs dans la sécurisation de votre fiscalité.

4) Formations et accompagnement (souvent sous-estimés)

De nombreux OGA proposent :

- formations gestion / finance / fiscalité,

- webinaires,

- ressources pratiques (guides, modèles),

à des tarifs souvent accessibles pour les TPE et indépendants.

Faut-il adhérer à un CGA/AGA en 2026 ?

✅ Oui, c'est souvent pertinent si :

- vous êtes à l'IR,

- vous êtes « petit » (éligible micro mais au réel),

- et vous pouvez profiter de la réduction d'impôt jusqu'à 915 €.

👉 Beaucoup plus mitigé si :

- vous êtes structurellement déficitaire (pas d'impôt à réduire),

- vous bénéficiez d'une exonération qui neutralise déjà l'IR (selon dispositifs),

- ou si vous êtes à l'IS (l'intérêt fiscal direct est généralement moindre).

📌 Mise à jour des zones d'exonération (important)

Les ZRR ont été réformées : depuis 2024, on parle notamment du dispositif France Ruralités Revitalisation (FRR) (selon dates/communes éligibles). Les ZFU-TE existent toujours dans certaines conditions. Dans ces cas, l'intérêt d'adhérer se juge surtout sur l'accompagnement — et sur la réduction d'impôt si vous restez concerné et imposable.

Vous hésitez encore sur votre régime ? Consultez notre guide complet sur le choix entre micro-entreprise et régime réel pour simuler ce qui est le plus avantageux dans votre situation.

Parler à un expert-comptable en ligneComment adhérer à un CGA ou une AGA ?

L'adhésion se fait généralement en ligne 🖱️, directement sur le site de l'organisme choisi.

⏱️ Délai à respecter

Vous devez adhérer :

- dans les 5 premiers mois de la création de l'entreprise, ou

- dans les 5 premiers mois du début de l'exercice comptable.

⚠️ Si vous adhérez trop tard, vous risquez de perdre l'avantage fiscal (notamment la réduction d'impôt) pour l'année concernée.

Combien ça coûte ? (montants actualisés 2026)

Le tarif dépend de l'organisme, et parfois de votre régime, de votre chiffre d'affaires ou des options de services choisies.

📌 En pratique, on observe le plus souvent :

- environ 150 € à 300 € par an pour une adhésion « standard » (ordre de grandeur courant),

- parfois plus si services additionnels (formations premium, outils, accompagnement renforcé).

👉 Chaque OGA fixe ses propres tarifs : vérifiez la grille tarifaire avant d'adhérer. Pour comparer avec le coût d'un expert-comptable en ligne, consultez notre article dédié aux devis comptables.

Checklist rapide : décider en 2 minutes

- Vous êtes à l'IR ?

- Vous êtes éligible micro mais vous avez opté (ou voulez opter) pour un régime réel ?

- Vous payez de la comptabilité (expert-comptable / logiciel / CGA) et vous êtes imposable ?

➡️ Si oui, l'adhésion est souvent rentable grâce à la réduction d'impôt (2/3, plafond 915 €).

Un doute sur votre situation ? Nos experts-comptables en ligne analysent votre cas et vous répondent rapidement.

Prendre contact avec un expert-comptable en ligneFAQ — Questions fréquentes sur le CGA et l'AGA

Un CGA/AGA est-il obligatoire ?

Non. L'adhésion est facultative. Aucune obligation légale ne vous contraint à rejoindre un OGA. C'est un choix de gestion et d'optimisation fiscale.

Est-ce utile si je suis micro-entrepreneur (micro-BIC / micro-BNC) ?

En micro-entrepreneur « pur » (sans option pour le réel), l'intérêt est souvent limité. C'est surtout pertinent si vous optez pour le régime réel tout en restant sous les seuils micro.

Et si je suis en société à l'IS ?

L'avantage fiscal historique (la majoration) a disparu. Il peut rester un intérêt « gestion et formation », mais c'est à comparer avec d'autres solutions comme faire appel à un expert-comptable, des outils de pilotage, etc.

Quelle est la différence entre un CGA, une AGA et un OGA ?

Historiquement, le CGA (Centre de Gestion Agréé) s'adressait aux artisans et commerçants (BIC), tandis que l'AGA (Association de Gestion Agréée) était réservée aux professions libérales (BNC). Depuis 2018, cette frontière s'est effacée : les deux types d'organismes peuvent accueillir aussi bien des BIC que des BNC. Le terme OGA (Organisme de Gestion Agréé) est aujourd'hui l'appellation générique qui les regroupe tous. En pratique, choisissez l'organisme qui correspond le mieux à votre secteur d'activité et à vos besoins en services.

Peut-on adhérer à un OGA quand on est LMNP ou LMP au réel ?

Oui. Les loueurs en meublé (LMNP et LMP) soumis au régime réel sont considérés comme des entreprises relevant des BIC. Ils peuvent donc adhérer à un CGA ou un OGA mixte, et potentiellement bénéficier de la réduction d'impôt de 2/3 des frais de comptabilité (plafonnée à 915 €), à condition d'être imposables à l'IR et de ne pas dépasser les seuils micro. C'est un levier souvent méconnu des investisseurs immobiliers en LMNP réel.

Peut-on cumuler l'adhésion à un OGA avec un expert-comptable ?

Oui, et c'est même la combinaison la plus courante. L'expert-comptable prend en charge la tenue de votre comptabilité et l'établissement de vos déclarations fiscales, tandis que l'OGA apporte un rôle de contrôle de cohérence, de formation et de prévention fiscale complémentaire. C'est d'ailleurs ce cumul qui permet de maximiser la réduction d'impôt sur les frais de comptabilité + adhésion OGA.

Quelle est la date limite pour adhérer à un CGA ou une AGA ?

Vous devez adhérer dans les 5 premiers mois suivant le début de votre exercice comptable (ou dans les 5 premiers mois suivant la création de votre entreprise). Par exemple, si votre exercice commence le 1er janvier, la date limite est le 31 mai. Au-delà de ce délai, vous perdez le bénéfice de la réduction d'impôt pour l'année en cours. En cas de doute sur votre date limite, rapprochez-vous d'un expert-comptable pour ne pas manquer la fenêtre.

Peut-on changer d'OGA en cours d'année ou chaque année ?

Oui, il est possible de changer d'organisme de gestion agréé, mais cela se fait généralement en début d'exercice pour ne pas perdre les avantages fiscaux. Si vous résiliez votre adhésion en cours d'année, vous risquez de perdre la réduction d'impôt sur la période concernée. Il est conseillé de vérifier les conditions de résiliation propres à chaque OGA (préavis, remboursement éventuel) avant de changer. Dans tous les cas, la continuité de l'adhésion d'une année sur l'autre est la solution la plus sécurisée fiscalement.