Le choix entre EURL et SASU dépend principalement de vos objectifs en matière de protection sociale, de fiscalité et de développement futur :

- Choisissez la SASU si vous privilégiez une protection sociale complète (assimilé salarié), souhaitez conserver vos droits au chômage (ARE), ou envisagez d'ouvrir rapidement votre capital à d'autres associés

- Optez pour l'EURL si vous recherchez une fiscalité optimisée avec des charges sociales réduites, ou si vous préférez un cadre juridique plus encadré et sécurisant.

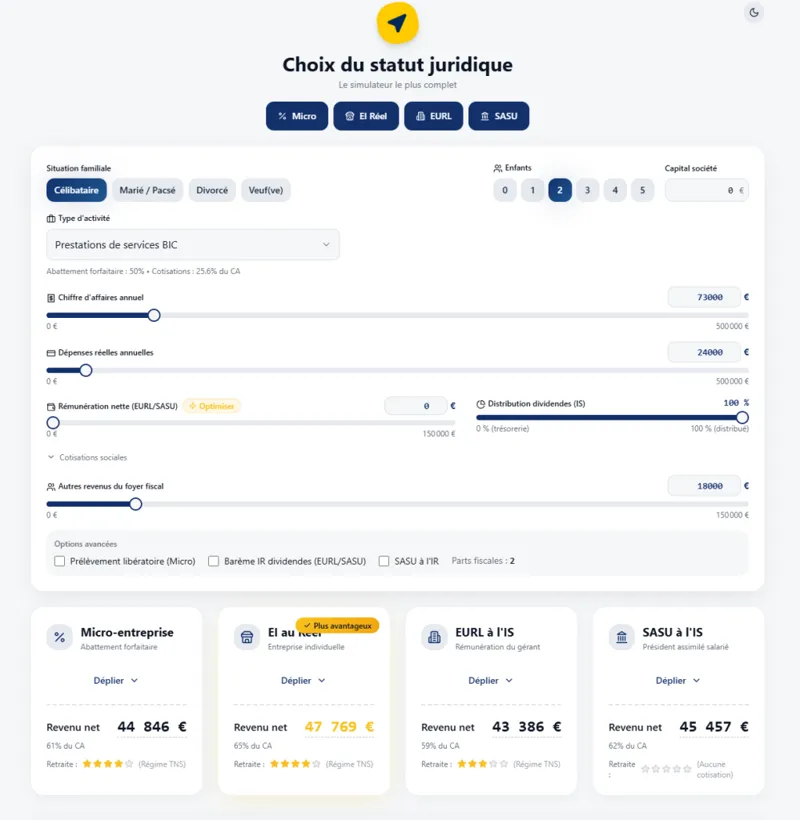

Un simulateur complet pour faire le bon choix :

Vous lancez votre activité entrepreneuriale et hésitez entre créer une EURL ou une SASU ? Cette question revient constamment dans nos cabinets d'expertise comptable, et pour cause : ces deux statuts juridiques unipersonnels représentent les choix les plus populaires pour entreprendre seul en 2025.

Dans ce guide complet, nous analyserons point par point ces deux statuts juridiques pour vous permettre de faire un choix éclairé. Nous aborderons les aspects juridiques, fiscaux, sociaux et pratiques, avec des exemples concrets et des tableaux comparatifs pour faciliter votre décision.

Définition : qu’est-ce qu’une EURL et une SASU ?

EURL : Définition et caractéristiques

L'EURL (Entreprise Unipersonnelle à Responsabilité Limitée) est la version unipersonnelle de la SARL, permettant d'entreprendre seul avec un capital minimum de 1€ tout en limitant sa responsabilité aux apports effectués.

Le gérant associé unique relève du régime social des indépendants (SSI) et l'EURL est soumise par défaut à l'impôt sur le revenu, avec possibilité d'opter pour l'impôt sur les sociétés.

Cette structure offre un cadre juridique encadré et sécurisant, particulièrement adaptée aux entrepreneurs recherchant une protection patrimoniale avec des charges sociales maîtrisées en début d'activité.

SASU : Définition et caractéristiques

La SASU (Société par Actions Simplifiée Unipersonnelle) est la version unipersonnelle de la SAS, offrant une grande liberté statutaire pour entreprendre seul avec un capital minimum de 1€ et une responsabilité limitée aux apports.

Le président de SASU bénéficie du statut d'assimilé salarié au régime général de la Sécurité sociale (sauf assurance chômage) s'il se rémunère, et la société est soumise par défaut à l'impôt sur les sociétés avec option possible pour l'IR pendant 5 ans.

Cette structure privilégie la souplesse de fonctionnement et l'évolutivité, particulièrement adaptée aux entrepreneurs souhaitant une protection sociale renforcée et envisageant une ouverture future du capital.

Les principales différences entre une EURL et une SASU

Régime social : quel statut pour le dirigeant ?

EURL : un régime social moins protecteur mais économique

Le gérant associé unique d'EURL relève du régime des travailleurs non-salariés (TNS) et est affilié à la Sécurité sociale des indépendants (SSI), avec des cotisations sociales représentant environ 45% de sa rémunération nette contre 82% pour un président de SASU.

Cette protection sociale plus limitée se traduit par l'absence d'assurance chômage et des prestations moins favorables, mais permet une optimisation des charges sociales substantielle par rapport au régime général.

En contrepartie de cette économie, le gérant doit payer des cotisations minimales même sans rémunération et supporte les charges sociales sur les dividendes excédant 10% du capital social.

SASU : un régime social plus avantageux, mais plus coûteux

Le président de SASU bénéficie du statut d'assimilé salarié au régime général de la Sécurité sociale, lui offrant une protection équivalente à celle d'un salarié cadre (maladie, retraite, accidents du travail) à l'exception de l'assurance chômage.

Les cotisations sociales représentent environ 82% de sa rémunération nette (28% de charges salariales + 54% de charges patronales), soit près du double d'un gérant d'EURL, mais aucune cotisation n'est due sans rémunération contrairement à l'EURL.

Cette protection renforcée permet également de bénéficier de dividendes totalement exonérés de charges sociales, offrant des possibilités d'optimisation fiscale par l'arbitrage salaire/dividendes.

Régime fiscal : quelle imposition pour votre entreprise ?

EURL : généralement soumise à l’impôt sur le revenu

L'EURL est automatiquement soumise à l'impôt sur le revenu (IR) lors de sa création lorsque l'associé unique est une personne physique, selon le principe de transparence fiscale où les bénéfices sont imposés directement au nom de l'associé dans la catégorie BIC ou BNC selon l'activité.

Cette imposition au barème progressif (0 à 45%) permet de déduire les déficits du revenu global pendant 6 ans et s'avère avantageuse pour les faibles bénéfices, mais la rémunération du gérant n'est pas déductible car considérée comme faisant partie du bénéfice imposable.

Il est possible d'opter pour l'impôt sur les sociétés, cette option devenant obligatoire si l'associé unique est une personne morale..

SASU : une imposition de principe à l’impôt sur les sociétés

La SASU est automatiquement soumise à l'impôt sur les sociétés (IS) lors de sa création, avec un taux réduit de 15% jusqu'à 42 500€ de bénéfices puis 25% au-delà, permettant une séparation claire entre l'imposition de la société et celle du dirigeant qui peut déduire sa rémunération du bénéfice imposable.

Une option pour l'impôt sur le revenu (IR) est possible pendant 5 exercices maximum sous conditions strictes (associé personne physique, CA < 10M€, activité commerciale/artisanale/libérale), cette option étant particulièrement avantageuse en début d'activité pour imputer les déficits sur les revenus personnels.

Les dividendes sont soumis à la flat tax de 30% (12,8% IR + 17,2% prélèvements sociaux) sans charges sociales, contrairement à l'EURL, offrant une optimisation fiscale intéressante.

Différences au niveau des dividendes

En EURL, les dividendes excédant 10% du capital social (+ comptes courants d'associé) sont soumis aux cotisations sociales TNS (environ 45%) en plus de la fiscalité classique (flat tax 30% ou barème progressif IR avec abattement 40%), rendant cette stratégie de rémunération coûteuse au-delà du seuil d'exonération.

En SASU, les dividendes ne supportent jamais de charges sociales quel que soit leur montant, uniquement la flat tax à 30% (12,8% IR + 17,2% prélèvements sociaux) ou l'option barème progressif avec abattement 40%, permettant une optimisation fiscale significative pour les entrepreneurs privilégiant cette forme de rémunération.

Cette différence majeure fait de la SASU le choix privilégié pour une stratégie « 100% dividendes », particulièrement adaptée aux dirigeants disposant déjà d'une couverture sociale (salariés, demandeurs d’emploi) ou souhaitant minimiser leurs charges sociales.

Coûts de création et fonctionnement administratif

Les coûts de création sont similaires entre EURL et SASU avec environ 200€ minimum incompressibles (annonce légale ~125€, frais de greffe ~37€, déclaration bénéficiaires effectifs 21€), auxquels s'ajoutent les frais de statuts variables selon la méthode choisie (gratuit en autonomie, 400-1500€ avec professionnel, 100-300€ via plateforme en ligne).

👉 Offert chez Socic

En fonctionnement, l'EURL implique des cotisations minimales obligatoires (~1200€/an) même sans rémunération contrairement à la SASU qui n'a aucune charge sociale sans rémunération, mais la SASU nécessite des bulletins de paie coûteux dès qu'une rémunération est versée.

Les deux statuts ont des obligations comptables identiques (tenue comptabilité, comptes annuels, dépôt au greffe) mais la SASU offre plus de souplesse statutaire permettant d'adapter plus facilement les règles de fonctionnement aux besoins spécifiques de l'entrepreneur.

Comparatif global : tableau EURL vs SASU

Tableau comparatif des avantages et inconvénients

| Critères | EURL | SASU |

|---|---|---|

| Responsabilité | Limitée aux apports en capital | Idem |

| Gestion | Structure plus encadrée, convenant aux petites entreprises | Gestion flexible, grande liberté dans la répartition des pouvoirs |

| Régime fiscal | IR par défaut, option pour l'IS | IS par défaut, option pour l'IR possible pendant 5 ans |

| Régime social | Travailleur non salarié (TNS), moins coûteux mais couverture sociale réduite | Assimilé salarié, charges sociales plus élevées mais meilleure protection sociale |

| Dividendes | Soumis à des charges sociales au-delà d'un certain seuil | Non soumis aux charges sociales, uniquement à la flat tax |

| Coûts | Moindres coûts de création et de gestion | Coûts de gestion plus élevés, notamment en raison des charges sociales |

| Compatibilité ARE/ARCE | Moins favorable pour les aides au retour à l’emploi | Plus favorable pour conserver les allocations chômage grâce au statut assimilé salarié |

| Ouverture du capital | Difficile à envisager | Facile à mettre en place, adaptée aux projets impliquant des investisseurs |

| Formalités | Formalités simples | Formalités administratives plus nombreuses |

| Idéal pour | Entrepreneurs individuels, activités modestes ou peu ambitieuses | Projets ambitieux, prévoyant une croissance rapide ou une ouverture de capital |

👉 Pour un freelance, l’EURL peut être plus avantageuse en raison de ses coûts réduits. En revanche, une SASU conviendra mieux pour des projets ambitieux ou prévoyant une croissance rapide.

🙋♂️ Besoin d’une estimation des coûts ? Consultez nos tarifs adaptés à vos besoins.

Cas particuliers : bien choisir entre EURL et SASU

Cumuler une SASU/EURL avec une micro-entreprise

Le cumul entre SASU et micro-entreprise est possible car le président de SASU bénéficie du statut d'assimilé salarié, contrairement à l'EURL où le gérant associé unique relève du régime des travailleurs non-salariés (TNS) déjà affilié à la SSI, rendant impossible la création d'une auto-entreprise parallèle. Cette restriction s'explique par le fait qu'une personne ne peut être inscrite qu'une seule fois au régime des indépendants, bloquant ainsi le cumul EURL/micro-entreprise pour le gérant associé unique.

Pour que le cumul SASU/micro-entreprise soit autorisé, les activités doivent être totalement distinctes et indépendantes pour éviter tout risque de redressement fiscal, et l'entrepreneur doit respecter les plafonds de chiffre d'affaires de la micro-entreprise. Cette stratégie permet d'optimiser sa fiscalité en bénéficiant des avantages de chaque statut : protection sociale renforcée et dividendes sans charges sociales côté SASU, simplicité administrative et charges sociales réduites côté micro-entreprise.

Le cumul offre également une flexibilité intéressante pour tester de nouvelles activités ou diversifier ses sources de revenus sans créer une nouvelle société, tout en maintenant une séparation claire entre les patrimoines et les comptabilités des deux structures. Cette option s'avère particulièrement attractive pour les entrepreneurs souhaitant développer une activité secondaire tout en conservant les bénéfices de leur statut principal de président de SASU.

Bénéficier de l’ARE après création d’une EURL/SASU

La création d'une SASU permet de maintenir intégralement ses allocations de retour à l'emploi (ARE) si le président ne se rémunère pas, grâce à son statut d'assimilé salarié qui reste compatible avec le dispositif de France Travail, nécessitant une actualisation mensuelle et la production d'attestations de non-rémunération. Attention toutefois depuis 2024 : l'EURL avec un gérant associé unique TNS ne permet plus le maintien à 100% des ARE, l'entrepreneur ne recevant que 70% de ses droits immédiatement, le solde étant versé lorsque les revenus annuels sont connus, contrairement à la SASU qui conserve le dispositif complet.

Cette différence de traitement fait de la SASU un choix stratégique privilégié pour les demandeurs d’emploi souhaitant créer leur entreprise tout en conservant leur filet de sécurité financier, d'autant que les dividendes perçus ultérieurement ne sont pas considérés comme des revenus d'activité par France Travail et n'impactent donc pas le versement des allocations. L'entrepreneur peut ainsi développer sereinement son activité sans pression financière, en bénéficiant du temps nécessaire pour structurer son projet et générer suffisamment de revenus avant d'épuiser ses droits.

Il est crucial de respecter les conditions strictes du dispositif : maintenir son inscription comme demandeur d’emploi, continuer à rechercher activement un emploi, déclarer mensuellement l'absence de rémunération, et éviter toute stratégie abusive comme se rémunérer uniquement en dividendes pour contourner les règles, ce qui pourrait entraîner des sanctions en cas de contrôle. La transparence avec France Travail et la justification économique des choix de rémunération restent essentielles pour bénéficier durablement de ce dispositif avantageux.

Optimisation fiscale : comment réduire les charges sociales ?

Choix stratégique du statut juridique et optimisation de la rémunération

Le choix du statut juridique de l'entreprise influence directement le poids des cotisations sociales. La SAS se révèle particulièrement efficiente pour l'optimisation des charges sociales, car le dirigeant majoritaire est soumis au régime général de la sécurité sociale, ses dividendes ne sont pas soumis à charges sociales et aucune cotisation minimum n'est due. L'arbitrage entre rémunération et dividendes constitue un levier majeur : il est possible de réduire ses charges en se versant des dividendes plutôt qu'une rémunération, même si cela viendra réduire sa protection sociale . Les dirigeants peuvent également optimiser leur situation en souscrivant des contrats d'assurance complémentaire pris en charge par l'entreprise, ces primes étant déductibles du résultat fiscal dans certaines limites.

Maximisation des charges déductibles et gestion intelligente des provisions

La première étape de l'optimisation fiscale consiste à déduire toutes les charges déductibles de votre résultat fiscal. Les entreprises peuvent déduire un large éventail de dépenses : frais de représentation, voyages d'affaires, formations, équipements informatiques, ou encore la rémunération versée aux dirigeants et salariés. L'augmentation des provisions sur charges pour diminuer la charge fiscale représente une stratégie avancée, permettant d'anticiper les difficultés potentielles tout en réduisant le bénéfice imposable. La gestion des déficits fiscaux offre également des opportunités : le report des déficits permet de les faire passer en charges déductibles et de diminuer le bénéfice imposable, avec une limite de 1 million d'euros pour le report en avant.

Enfin l'épargne salariale (interessement, participation, PEE…) est un outil particulièrement intéressant en matière de défiscalisation sociale et fiscale qui permet de doubler le revenu net perçu.

Exploitation des dispositifs d'aide et des zones d'exonération

Les entreprises peuvent significativement réduire leurs charges en exploitant les nombreux dispositifs d'allègement disponibles. L'implantation stratégique dans certaines zones géographiques ouvre droit à des exonérations substantielles : Zones de Revitalisation Rurale (ZRR), Bassins Urbains à Dynamiser (BUD), Zones Franches Urbaines Territoires Entrepreneurs (ZFU-TE) offrent des exonérations d'impôts sous conditions.

Les crédits d'impôt recherche, formation ou apprentissage constituent également des leviers d'optimisation non négligeables, permettant d'imputer directement ces montants sur l'impôt sur les sociétés dû.

Prévoir une ouverture du capital : un atout pour la SASU

L'attrait pour les investisseurs s'avère supérieur en SASU : les sociétés par actions permettent d'accueillir plus facilement des investisseurs, car les règles de transmission des titres sociaux sont moins contraignantes t que dans l'EURL où les parts sociales restent soumises à des procédures d'agrément plus rigides.

L'ouverture du capital social à des investisseurs permet à une entreprise d'obtenir de nouveaux financements en fonds propres tout en renforçant sa crédibilité, avantage particulièrement marqué pour la SASU qui peut prévoir l'arrivée de nouveaux associés ou une levée de capital dès la rédaction des statuts.

Cette anticipation juridique positionne la SASU comme la structure de choix pour les entrepreneurs ambitieux souhaitant faciliter leur croissance et attirer des investissements dans des conditions optimales.

Foire aux questions (FAQ) : SASU ou EURL ?

Pourquoi choisir une EURL ?

Pour ses coûts réduits, sa simplicité de gestion et son adaptabilité aux petites structures.

Pourquoi choisir une SASU ?

Pour sa flexibilité, sa protection sociale accrue et sa facilité d’évolution.

Quels sont les inconvénients principaux de chaque statut ?

L’EURL offre une protection sociale réduite, tandis que la SASU entraîne des coûts plus élevés.

Quel statut choisir pour un consultant ou un freelance ?

Pour un consultant qui aurait des revenus élevé la SASU est souvent préférée car elle permet un arbitrage intéressant entre rémunération et dividendes. Pour un freelance aux revenus plus modestes, l’EURL est souvent plus avantageuse pour réduire les charges sociales.

Aller plus loin : passer de l’EURL à la SASU

Les démarches pour modifier votre statut juridique

Passer de l’EURL à la SASU n'est pas très compliqué, c'est une simple transformation juridique via une assemblée générale extraordinaire, la modification des statuts et une inscription au greffe du tribunal de commerce.

🔗 Approfondir la fiscalité de votre SASU

- 👉 SASU à l'IR : guide complet 2026 avec simulateur IS/IR gratuit

- 👉 SASU à l'IR : les 6 conditions à remplir (checklist)

- 👉 Déficits SASU à l'IR : comment les imputer sur votre revenu global

- 👉 Rémunération du président de SASU à l'IR : règles et stratégies

👉 Pour maîtriser toutes les dimensions de la SASU — de la fiscalité à la rémunération en passant par les stratégies patrimoniales — consultez notre guide complet SASU 2026 : fiscalité, optimisation et stratégies.