Taxe sur les salaires : attention danger !

La taxe sur les salaires est un sujet sensible pour les employeurs non assujettis à la TVA ou insuffisamment assujettis. Associations, professions libérales médicales, structures mixtes, holdings : une mauvaise analyse du ratio de TVA peut entraîner un coût fiscal important. Voici une version claire et complète pour comprendre la taxe sur les salaires, savoir quelles entreprises sont concernées, comment elle se calcule, et quels leviers peuvent être envisagés pour la sécuriser.

Besoin d'un renseignement ? Nous sommes à votre écoute, pour parler de vos projets ou de vos idées…

Contactez-nous

Taxe sur les salaires : définition (et entreprises concernées)

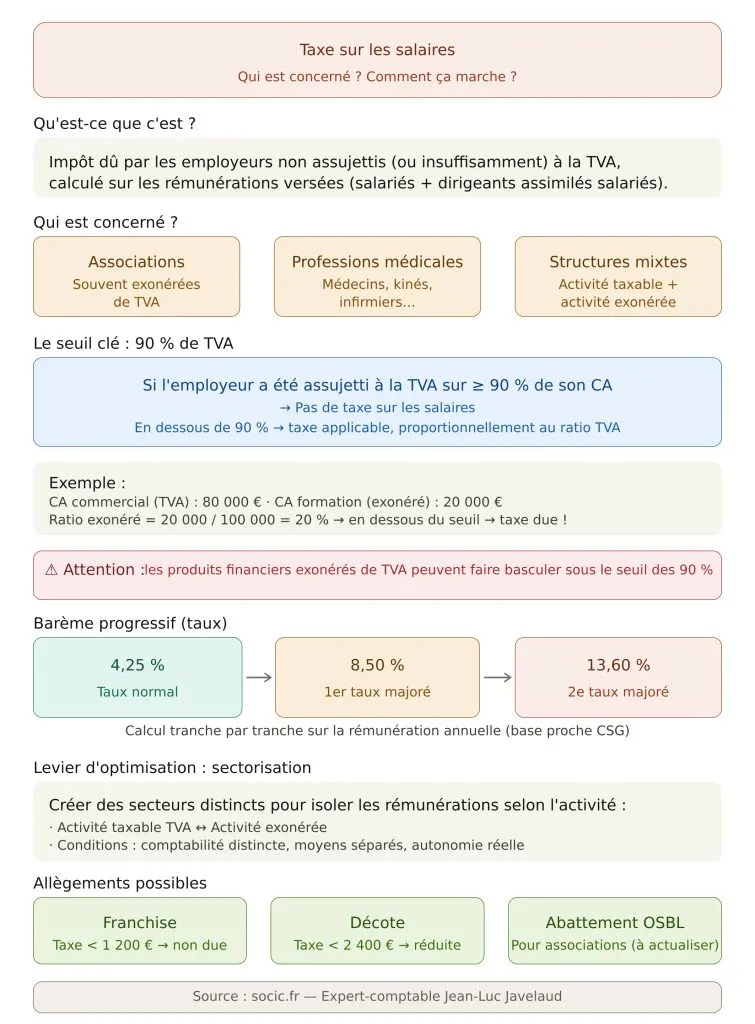

La taxe sur les salaires est un impôt dû par certains employeurs qui versent des rémunérations, lorsqu’ils ne sont pas (ou pas suffisamment) assujettis à la TVA.

👉 En pratique, elle concerne très souvent :

- les associations et organismes sans but lucratif (souvent exonérés de TVA) ;

- les professions libérales médicales (médecins, kinés, infirmiers, etc.) ;

- certaines structures mixtes (activité taxable + activité exonérée : formation, enseignement, santé, opérations financières, etc.).

✅ Le critère clé : si l’employeur a été assujetti à la TVA sur au moins 90% de son chiffre d’affaires (au sens “recettes ouvrant droit à déduction”), il n’est en principe pas concerné. Sinon, la taxe sur les salaires peut s’appliquer (logique du prorata de TVA).

Pour mieux comprendre les mécanismes de TVA qui servent de point de départ à cette analyse, vous pouvez aussi lire notre guide sur la TVA ou notre article sur le choix du régime de TVA.

Exemple : une entreprise exerce :

- une activité commerciale (soumise à TVA),

- une activité de formation (exonérée de TVA).

Si l’activité exonérée dépasse 10% des recettes, l’entreprise peut devenir redevable de la taxe sur les salaires.

Prendre rendez-vous avec SOCICDéterminer le ratio des 90% (TVA)

Pour savoir si vous atteignez le seuil des 90% d’assujettissement à la TVA, on calcule un ratio sur l’année civile (en retenant les recettes/produits selon les règles fiscales).

📌 On retient classiquement :

- Au numérateur : les recettes et autres produits qui n’ont pas ouvert droit à déduction de TVA, y compris les opérations hors champ.

- Au dénominateur : l’ensemble des recettes et autres produits, y compris celles hors champ TVA.

Exemple :

- CA activité commerciale : 80 000 €

- CA activité formation (exonérée) : 20 000 €

- Total : 100 000 €

Le ratio d’activité exonérée est : 20 000 / 100 000 = 20%.

➡️ L’entreprise n’atteint pas 90% “TVA ouvrant droit à déduction” : elle peut donc être soumise à la taxe sur les salaires.

⚠️ Point d’attention important : certains produits financiers (exonérés de TVA) peuvent faire “baisser” votre ratio et vous faire passer sous le seuil des 90%. Cela peut aussi viser des situations particulières (ex. holdings et dividendes dans certains cas), comme l’illustrent des contentieux (ex : jurisprudence).

🔎 À savoir : certains intérêts/produits de placements peuvent être neutralisés dans des cas précis (notamment lorsqu’ils sont accessoires). En pratique, ce point se sécurise au cas par cas, car l’enjeu est fréquent en association, en structure médicale et en holding.

Sur ces sujets, il peut aussi être utile de revoir la TVA déductible en entreprise, notre article “La TVA : tout comprendre” et les différents régimes d’imposition de la TVA.

La taxe sur les salaires est basée sur les rémunérations (salariés + dirigeants assimilés salariés)

✅ La taxe est due uniquement si l’entité verse des rémunérations.

- Une structure sans salarié et dont le dirigeant est TNS (ex : gérant majoritaire de SARL) n’est en principe pas redevable de la taxe sur les salaires (puisqu’il n’y a pas de rémunération entrant dans l’assiette).

- En revanche, dès qu’il y a au moins un salarié (même à temps partiel), la taxe peut devenir due.

- Les dirigeants assimilés salariés (président de SAS/SASU, DG, gérant minoritaire/égalitaire…) peuvent être inclus dans l’assiette, même s’ils ne sont pas “salariés” au sens du droit du travail.

📌 Base de calcul : la taxe est calculée sur des rémunérations déterminées selon les règles proches de la base CSG (salaire brut + certains éléments assimilés).

Pour aller plus loin sur la stratégie de rémunération, vous pouvez consulter notre article sur la rémunération du dirigeant ou encore 6 rémunérations exonérées de charges et d’impôts.

Secteurs distincts d’activité : un levier d’optimisation (quand c’est justifié)

Les entreprises peuvent, sous conditions, créer des secteurs distincts d’activité afin d’isoler :

- les rémunérations rattachées à une activité taxable TVA,

- des rémunérations rattachées à une activité exonérée.

Exemple : si votre salarié est affecté exclusivement à l’activité de formation (exonérée TVA), la sectorisation peut, dans certains cas, permettre d’éviter de taxer des rémunérations qui ne devraient pas entrer dans la base.

✅ Conditions classiques :

- les services peuvent être utilisés indépendamment ;

- moyens/techniques de production séparés ;

- comptabilisation distincte.

⚠️ Attention : pour certaines structures (notamment holdings), la sectorisation peut être inopérante sur la rémunération des dirigeants, considérée comme transversale (ex : CAA Nantes, 19/04/2018, 16NT02088).

Calcul de la taxe sur les salaires : barème progressif (taux)

La taxe sur les salaires applique :

- un taux normal,

- puis des taux majorés au-delà de certains seuils.

✅ Taux en vigueur (structure du barème) :

- 4,25% (taux normal)

- 8,50% (1er taux majoré)

- 13,60% (2e taux majoré)

⚠️ Mise à jour importante à faire : les seuils de tranches (montants annuels et équivalents mensuels) sont revalorisés régulièrement. Dans ton tableau, les seuils “2024 (taxe 2025)” affichés (8 985 € et 17 936 €) sont à recontrôler car ce sont précisément ces chiffres qui changent d’une année à l’autre.

👉 Si tu veux, colle-moi l’année cible exacte de l’article (ex : “salaires 2025, taxe payée en 2026” ou “salaires 2024, taxe payée en 2025”) et je te remets :

- les bons seuils officiels (annuel + mensuel),

- le tableau corrigé,

- et un exemple chiffré cohérent avec ces seuils.

Exemple de calcul (méthode)

Pour calculer la taxe, on “découpe” la rémunération annuelle (ou mensuelle) en tranches et on applique le taux correspondant à chaque tranche.

📌 Exemple (logique de calcul) sur un mois :

- fraction jusqu’au seuil 1 → 4,25%

- fraction entre seuil 1 et seuil 2 → 8,50%

- fraction au-delà du seuil 2 → 13,60%

✅ Ensuite, on additionne les montants obtenus.

Franchise, décote et abattement associations : montants à actualiser

Dans ton texte, il y a 3 zones chiffrées à mettre à jour :

- Franchise : “si la taxe est inférieure à 1 200 €, elle n’est pas due”

- Décote : “si le montant est inférieur à 2 400 €, vous bénéficiez d’une décote”

- Abattement organismes sans but lucratif : tu indiques 20 507 € (en 2019) ➜ ce montant doit être mis à jour (il est revalorisé).

Conclusion : quand se poser la question de la taxe sur les salaires ?

Dès lors que votre activité n’est pas assujettie à la TVA (ou pas suffisamment), vous devez vous demander si vous êtes redevable de la taxe sur les salaires, surtout si vous :

- employez un salarié,

- versez une rémunération à un dirigeant assimilé salarié,

- avez des recettes exonérées (formation, médical, finance, association…).

💡 Dans certains cas, il est possible de réduire ou éviter la taxe (sectorisation, affectation des salariés, analyse fine du ratio, sécurisation des produits financiers, etc.), mais cela doit être fait avec prudence.

👉 N’hésitez pas à nous contacter pour une analyse adaptée à votre situation (activité, TVA, rémunérations, options possibles).

Besoin d’un accompagnement global ? Découvrez aussi notre offre d’expert-comptable en ligne ou nos services pour les entreprises.

On en discute ?La taxe sur les salaires est un impôt dû par certains employeurs qui versent des rémunérations alors qu’ils ne sont pas assujettis à la TVA, ou qu’ils ne le sont pas suffisamment. Elle concerne donc surtout les structures dont une partie importante de l’activité est exonérée de TVA.

La taxe sur les salaires peut concerner les associations, les organismes sans but lucratif, les professions libérales médicales, les établissements de santé, certaines structures de formation, ainsi que les entreprises ayant des activités mixtes soumises et exonérées de TVA.

Pour savoir si une entreprise est redevable de la taxe sur les salaires, il faut vérifier son niveau d’assujettissement à la TVA sur l’année civile.

La structure du barème de la taxe sur les salaires repose sur trois niveaux de taux : un taux normal de 4,25%, puis un premier taux majoré de 8,50%, puis un second taux majoré de 13,60%.

Oui, le mécanisme de la taxe sur les salaires prévoit notamment une franchise et une décote dans certaines situations. Les montants applicables évoluent toutefois selon les années. Il est donc important de vérifier les seuils exacts au titre de l’année visée avant de finaliser le calcul.

Oui, la rémunération d’un président de SAS ou de SASU peut entrer dans l’assiette de la taxe sur les salaires, car il s’agit d’un dirigeant assimilé salarié. Le même raisonnement peut s’appliquer à un directeur général ou à certains gérants minoritaires ou égalitaires.