Qu'est-ce que le prorata de TVA (coefficient de déduction) ?

Le prorata de TVA est le mécanisme qui permet de déterminer la quote-part de TVA déductible sur certains achats, lorsque l'entreprise réalise à la fois des opérations ouvrant droit à déduction (ventes soumises à TVA) et des opérations n'ouvrant pas droit à déduction (exonérées sans droit à déduction, ou hors champ).

Si votre entreprise ne facture pas la TVA à tous ses clients — c'est ce qu'on appelle une activité mixte — vous ne pouvez pas récupérer 100 % de la TVA sur vos dépenses communes. Vous n'en récupérez qu'une fraction, calculée grâce au prorata de TVA, appelé juridiquement coefficient de déduction (annexe II du CGI, art. 206 et suivants).

✅ Objectif : éviter qu'une entreprise déduise de la TVA sur des dépenses qui servent, en tout ou partie, à générer du chiffre d'affaires non taxé.

Ce prorata sert aussi à apprécier votre exposition à la taxe sur les salaires : une entreprise est concernée lorsqu'elle n'est pas soumise à TVA sur au moins 90 % de son chiffre d'affaires. Pour aller plus loin sur ce sujet, consultez notre article Taxe sur les salaires : attention danger !

En pratique, on distingue trois catégories de dépenses :

- les dépenses affectées à l'activité taxable → TVA déductible à 100 %,

- les dépenses affectées à l'activité exonérée → TVA déductible à 0 %,

- les dépenses mixtes / communes → TVA déductible au prorata.

Pour bien comprendre les bases avant d'aller plus loin, retrouvez notre guide La TVA : tout comprendre pour mieux gérer votre entreprise.

Parler à un expert-comptable en ligne →

Comment calculer son prorata de TVA ? (formule officielle)

Le calcul repose sur trois coefficients dont le produit donne le coefficient de déduction final :

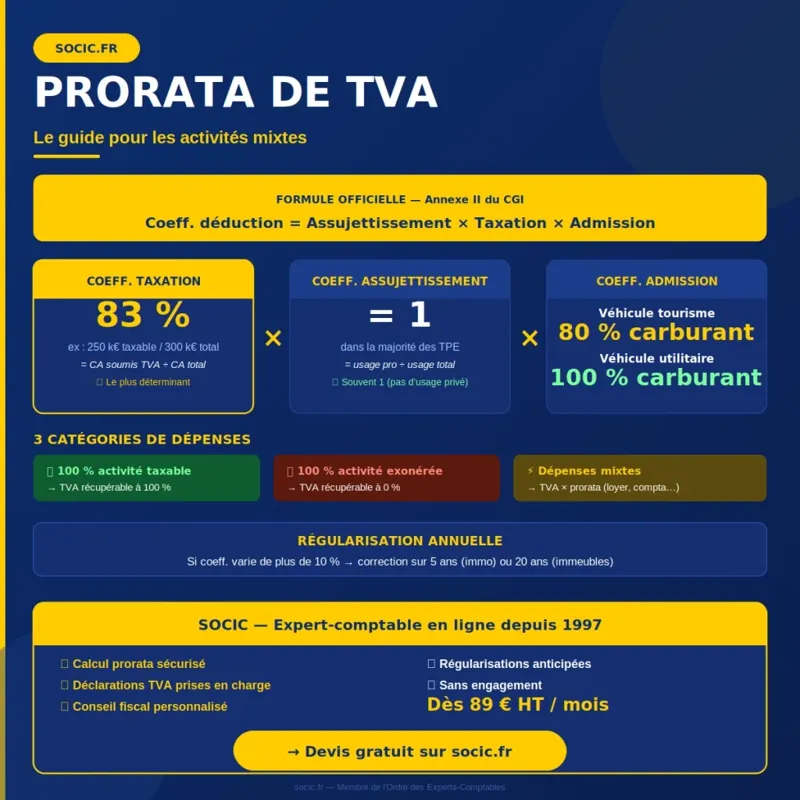

Coefficient de déduction = Coefficient d'assujettissement × Coefficient de taxation × Coefficient d'admission

1) Coefficient de taxation (le plus déterminant)

Le coefficient de taxation reflète la part de vos opérations qui ouvrent droit à déduction, c'est-à-dire votre chiffre d'affaires soumis à TVA.

Dans la plupart des cas d'activité mixte classique :

Coefficient de taxation = CA soumis à TVA / CA total

Exemple concret :

- CA total : 300 000 €

- CA soumis à TVA : 250 000 €

- Opérations exonérées : 50 000 €

- Coefficient de taxation = 250 000 / 300 000 = 0,8333

➡️ Sur les frais communs, vous ne récupérez qu'environ 83 % de la TVA.

📌 Bon réflexe : documentez votre calcul dans un tableau CA taxable / exonéré pour sécuriser votre dossier en cas de contrôle.

2) Coefficient d'assujettissement (souvent = 1)

Il mesure l'utilisation d'un bien ou d'un service pour des opérations dans le champ de la TVA, par opposition à un usage privé ou non économique.

- Usage 100 % professionnel dans le champ TVA → coefficient 1

- Usage 100 % hors champ / privé → coefficient 0

- Usage mixte → coefficient entre 0 et 1

Exemple : bureau de 100 m², dont 75 m² utilisés pour l'activité dans le champ TVA et 25 m² pour un usage privé/non économique → coefficient d'assujettissement = 75/100 = 0,75.

Dans la grande majorité des TPE, ce coefficient vaut 1 (pas d'usage privé significatif des biens professionnels), mais il convient de le vérifier.

3) Coefficient d'admission (attention aux exclusions légales)

Le coefficient d'admission dépend des restrictions légales à la déduction de TVA, même lorsque le bien sert à une activité taxable.

Cas fréquents où la TVA est limitée ou interdite :

- Véhicules de tourisme : TVA en principe non déductible sur l'achat ou la location (sauf exceptions : auto-écoles, taxis, VTC sous conditions, véhicules utilitaires…).

- Dépenses de logement : TVA généralement non déductible sauf cas spécifiques.

- Biens/services utilisés à des fins privées : déduction exclue ou limitée.

Carburant — règle actualisée : depuis l'alignement progressif désormais achevé, la TVA sur carburant s'apprécie selon le type de véhicule, et non plus selon le type de carburant :

- Véhicule de tourisme : TVA déductible à 80 % sur essence et gazole

- Véhicule utilitaire : TVA déductible à 100 % sur essence et gazole

Pour en savoir plus, consultez notre guide complet sur la récupération de la TVA sur le carburant et notre article sur la TVA récupérable sur les notes de frais.

Quand fixe-t-on le prorata ? Provisoire puis régularisation

Le prorata de TVA fonctionne en deux temps :

- En cours d'année : vous appliquez un prorata provisoire, généralement basé sur l'année précédente.

- En fin d'année : vous calculez le prorata définitif et procédez à une régularisation.

Selon votre régime (réel normal ou réel simplifié), cette régularisation se traduit dans votre déclaration CA3 ou CA12. Pour mieux comprendre les différents régimes, lisez notre article Différents régimes d'imposition à la TVA.

Que se passe-t-il si le prorata évolue ? (régularisations)

Si la part d'activité taxable change d'une année sur l'autre, vous pouvez être amené à :

- récupérer un complément de TVA si le prorata augmente,

- reverser de la TVA si le prorata diminue.

L'article 207 de l'annexe II du CGI distingue deux types de régularisations.

Régularisation annuelle (immobilisations) : règle des 10 %

Vous calculez un coefficient de référence (assujettissement × taxation). Si ce coefficient varie de plus de 10 % par rapport à l'année de déduction initiale, une régularisation s'impose :

- Immobilisations classiques : régularisation étalée sur 5 ans

- Immeubles : régularisation étalée sur 20 ans

Exemple :

- TVA initiale déduite : 450 €

- Coefficient année N : 0,35

- Coefficient année N+1 : 0,50

- Écart > 10 % → régularisation : 450 × (0,50 – 0,35) / 5 = 13,50 €

✅ On corrige uniquement une fraction (1/5 ou 1/20) chaque année : c'est le principe du lissage.

Régularisation globale : quand intervient-elle ?

Elle s'applique lorsqu'un événement modifie l'un des coefficients : changement d'affectation d'un bien, cession, transfert entre secteurs d'activité, modification des règles applicables, etc. Elle peut concerner les immobilisations, les stocks ou certains biens et services selon les cas.

Contactez un expert comptable en ligne →Conseils concrets pour gérer simplement votre prorata de TVA

La réglementation est dense, mais la mise en pratique est assez terrain. Voici trois réflexes clés.

1) Classez vos dépenses en 3 paniers

- Dépenses 100 % activité taxable → TVA récupérable à 100 %

Exemple : achats directement liés à du conseil facturé avec TVA. - Dépenses 100 % activité exonérée → TVA récupérable à 0 %

Exemple : frais dédiés à une activité exonérée sans droit à déduction. - Dépenses mixtes / communes → TVA récupérable = TVA × prorata

Exemple : honoraires d'expert-comptable, logiciels, téléphonie, loyer commun.

2) Appliquez un prorata provisoire, puis régularisez

Pendant l'année, appliquez le prorata provisoire sur vos dépenses communes. À la clôture, calculez le prorata définitif et effectuez l'ajustement dans votre déclaration. Retrouvez toutes les explications dans notre guide TVA déductible : guide complet 2026.

3) Documentez vos hypothèses (c'est votre meilleure défense)

En cas de contrôle fiscal, votre documentation est votre bouclier :

- tableau du CA taxable / exonéré,

- méthode d'affectation des charges,

- justification des coefficients d'assujettissement si usage mixte,

- traitement TVA véhicule / carburant selon le type de véhicule.

FAQ – Questions fréquentes sur le prorata de TVA

Le prorata de TVA s'applique-t-il à toutes les dépenses ?

Non. Il s'applique aux dépenses communes uniquement. Les dépenses clairement affectées à un seul secteur se traitent hors prorata (100 % ou 0 %). La clé est de bien distinguer dès le départ vos trois paniers de dépenses.

Peut-on éviter le prorata de TVA ?

On peut le réduire en mettant en place une comptabilité par secteurs distincts et une affectation plus fine des dépenses. En revanche, on ne peut pas l'ignorer si l'activité est réellement mixte. Un cabinet comme SOCIC peut vous aider à optimiser cette ventilation.

Quel lien entre prorata de TVA et taxe sur les salaires ?

La taxe sur les salaires concerne les employeurs dont l'activité n'est pas soumise à TVA sur la majeure partie du chiffre d'affaires — la référence courante est un seuil de moins de 90 % d'assujettissement. Le prorata aide précisément à mesurer cette proportion. Pour en savoir plus, lisez notre article dédié : Taxe sur les salaires : attention danger !

Comment déclarer la TVA récupérable lorsqu'on applique un prorata ?

La TVA récupérée après application du prorata se déclare dans la TVA déductible sur autres biens et services de votre déclaration CA3 (mensuelle ou trimestrielle) ou CA12 (annuelle). Pour maîtriser les différents régimes déclaratifs, consultez notre guide Régimes d'imposition à la TVA.

Optimisez votre récupération de TVA avec SOCIC

Vous souhaitez sécuriser le calcul de votre prorata, optimiser votre TVA déductible et anticiper les régularisations ? SOCIC, cabinet d'expert-comptable en ligne depuis 1997, vous accompagne sur vos déclarations et optimisations fiscales. Dès 89 €/mois HT, sans engagement.

Parler à un expert-comptable en ligne →