Il est tout à fait possible de verser des acomptes sur dividendes — aussi appelés dividendes intérimaires — sans attendre la clôture annuelle de votre bilan, à condition de respecter une procédure stricte en trois étapes : établir un bilan intermédiaire prouvant l'existence d'un bénéfice distribuable, faire intervenir le commissaire aux comptes si votre société en est dotée, et formaliser la décision des associés par procès-verbal avant tout virement.

Cette pratique est ouverte aux SAS, SASU, SARL et SA, mais elle reste très encadrée par l'article L. 242-6 du Code de commerce : un versement sans bénéfice réel ou sans respect du formalisme constitue un dividende fictif, passible de restitution des sommes et de sanctions pénales pouvant aller jusqu'à 5 ans d’emprisonnement et 375 000 € d'amende.

Sur le plan fiscal, les acomptes sur dividendes sont soumis au PFU (flat tax) à 31.40 % — 12,8 % d'IR + 18,6 % de prélèvements sociaux — avec déclaration obligatoire via le formulaire 2777-SD dans les 15 premiers jours du mois suivant le versement. Ce guide pratique vous détaille chaque étape pour distribuer en toute sécurité, sans mettre en danger la trésorerie de votre société.

Comment prévoir et verser des acomptes sur dividendes en 2025 ?

Verser des acomptes sur dividendes (aussi appelés dividendes intérimaires) peut être une excellente stratégie pour rémunérer les associés sans attendre la clôture annuelle, tout en pilotant la trésorerie de l'entreprise. Mais en 2025, cette pratique reste très encadrée : si vous versez trop tôt, ou sans respecter la procédure, vous risquez une restitution des sommes, des sanctions… et une requalification fiscale.

Voici une version mise à jour 2025 et plus complète des 3 étapes clés pour verser des acomptes sur dividendes en toute sécurité. 👇

Vous souhaitez être accompagné par un expert ?

📞 Contacter un expert-comptable en ligne

Étape 1 : Vérifiez les conditions préalables (indispensable)

Avant tout versement d'acompte sur dividendes, vous devez vous assurer que la société remplit toutes les conditions suivantes. Pour rappel, ces règles s'appliquent que votre société soit une SASU, une SAS, une SARL ou une SA.

1) Avoir des bénéfices distribuables (pas seulement du chiffre d'affaires)

Un acompte sur dividendes ne peut être versé que si la société dispose de bénéfices distribuables. Concrètement, il faut que l'entreprise ait dégagé un résultat bénéficiaire et que ce bénéfice soit distribuable (après prise en compte des pertes antérieures, dotations obligatoires, etc.).

Point important : on lit souvent « impossible le 1er exercice ». En pratique, ce n'est pas « impossible » si la société dégage un bénéfice en cours d'exercice, mais la distribution d'acomptes est généralement conditionnée à l'établissement d'un bilan intermédiaire et à sa certification (voir plus bas). 👉 Donc la faisabilité dépend beaucoup de votre forme sociale et de la présence d'un commissaire aux comptes.

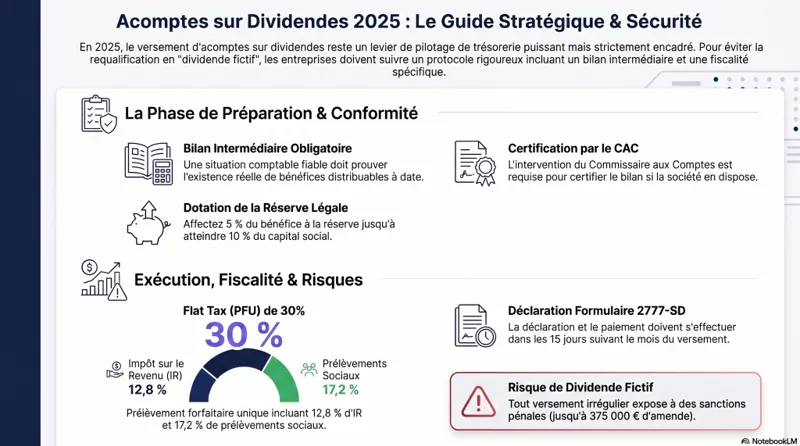

2) Établir un bilan (situation) intermédiaire

Un bilan intermédiaire (souvent appelé « situation intermédiaire ») doit être établi à une date donnée de l'exercice. Ce bilan doit démontrer noir sur blanc l'existence d'un bénéfice distribuable. C'est la base juridique et comptable de toute l'opération : sans lui, le versement peut être requalifié en dividende fictif.

3) Commissaire aux comptes : le point qui bloque souvent

Dans les sociétés où un commissaire aux comptes (CAC) est désigné, le bilan intermédiaire doit en principe être certifié / vérifié par lui pour sécuriser l'opération.

- Pour les SA, la présence d'un CAC est structurelle : les acomptes sur dividendes sont donc « dans le cadre » habituel.

- Pour certaines SAS (et selon les cas), l'absence de CAC peut rendre l'acompte sur dividendes impraticable ou fortement déconseillé : beaucoup d'entreprises doivent alors nommer un CAC pour le faire proprement.

👉 Si vous êtes en SAS, SARL ou autre : faites valider la possibilité exacte selon votre situation (statuts + présence ou non d'un CAC) avec votre expert-comptable. Vous pouvez consulter notre article complet sur la distribution de dividendes en société pour comprendre le cadre général.

4) Respecter la réserve légale (règle inchangée en 2025)

Vous devez d'abord doter la réserve légale : 5 % du bénéfice de l'exercice doivent y être affectés, jusqu'à ce que la réserve légale atteigne 10 % du capital social.

5) Vérifier les statuts et la « disponibilité » des sommes

Vos statuts ne doivent pas interdire la distribution d'acomptes (ou imposer un formalisme particulier). Vérifiez aussi les éventuelles clauses bancaires (covenants), pactes d'associés, etc.

Je vérifie mes conditions avec un expert-comptableÉtape 2 : Réalisez un bilan intermédiaire (la base juridique + la base comptable) 📌

Le bilan intermédiaire est le document central : c'est lui qui prouve que vous avez le droit de distribuer un acompte à date. Sans ce document correctement établi et certifié (si applicable), vous vous exposez à des sanctions pénales pouvant aller jusqu'à 5 ans d’emprisonnement et 375 000 € d'amende (article L 242-6 du Code de commerce).

1) Établissez une situation comptable fiable

Demandez à votre expert-comptable d'établir une situation intermédiaire (bilan + compte de résultat + annexes utiles) à une date précise : fin de trimestre, fin de semestre, etc.

2) Calculez le bénéfice distribuable (et pas seulement le résultat)

On part du résultat, puis on ajuste notamment :

- les pertes antérieures éventuelles,

- la dotation à la réserve légale (si elle n'a pas atteint 10 % du capital),

- les réserves indisponibles,

- les engagements prévisibles (charges, impôts, investissements à venir).

3) Vérifiez la solvabilité et la trésorerie (l'erreur n°1)

Même si le bénéfice « existe », vous devez vous assurer que la société peut payer :

- TVA / IS / charges sociales,

- salaires, fournisseurs, échéances d’emprunt,

- et garder un matelas de trésorerie.

4) Certification / intervention du CAC si applicable

Si un CAC est requis ou désigné : il intervient pour valider la situation intermédiaire servant de base à l'acompte. Il établit un rapport confirmant que le bénéfice distribuable est au moins égal au montant des acomptes envisagés.

Étape 3 : Organisez le versement (décision + paiement + fiscalité 2025)

1) Décision des associés : AG ou décision collective

Les associés/actionnaires doivent approuver l'acompte (procès-verbal + résolution). La résolution précise : montant total, montant par titre le cas échéant, date de mise en paiement, et la base (bilan intermédiaire).

👉 À noter : en l'absence de disposition statutaire particulière, c'est le président en SAS, le conseil d'administration en SA ou le gérant en SARL qui décide seul du versement d'un acompte.

2) Montant de l'acompte : plafond à respecter

Le montant ne doit jamais dépasser le bénéfice distribuable établi par la situation intermédiaire. Pensez aussi à conserver une marge pour l'IS, les charges et la trésorerie future. Il est possible de verser plusieurs acomptes dans l'année, à condition que chacun soit justifié par une situation comptable et une décision régulière.

3) Paiement : virement (souvent recommandé)

Virement bancaire (trace + justificatif), ou autre moyen prévu dans vos statuts. Mentionnez clairement « Acompte sur dividendes » dans le libellé du virement.

4) Fiscalité des dividendes en 2025 : les taux à connaître

En 2025, les dividendes (y compris les acomptes sur dividendes) sont le plus souvent soumis au PFU (flat tax) :

- 12,8 % d'impôt sur le revenu,

- 17,2 % de prélèvements sociaux,

- Total : 30 %.

👉 Il reste possible, dans certains cas, d'opter pour l'imposition au barème progressif (avec abattement de 40 % sur les dividendes éligibles), mais cela dépend de votre TMI et de votre situation globale. Pour bien comprendre quel régime choisir, consultez notre article flat tax ou barème IR : comment choisir en 2026 ?

Pour les gérants majoritaires de SARL/EURL, attention : la fraction des dividendes dépassant 10 % du capital + primes d'émission + comptes courants d'associés peut être soumise aux cotisations sociales SSI. Voir notre article sur les cotisations sociales sur les dividendes.

5) Déclaration et paiement à l'administration (à ne pas rater)

Les dividendes versés doivent être déclarés et les prélèvements correspondants réglés. La société doit notamment s'acquitter des prélèvements à la source via le formulaire 2777-SD dans les 15 premiers jours du mois suivant le versement.

📌 Le calendrier exact et le formulaire dépendent de votre situation (PME, établissement payeur, résident/non-résident, etc.) : faites valider le « qui déclare quoi » par votre expert-comptable. Consultez aussi notre article complet sur la flat tax sur les dividendes : qui paie le PFU ?

Je sécurise mon versement avec un expert-comptable en ligneEn vidéo : salaire, prime ou dividendes – comment faire le bon choix ?

La chaîne YouTube SOCIC aborde en détail l'arbitrage entre salaire, prime et dividendes pour les dirigeants de société. Cette vidéo, réalisée par nos experts, est un complément idéal à cet article :

Avantages des acomptes sur dividendes (pour dirigeants et associés)

1) Gestion optimisée de la trésorerie

Vous pouvez verser une partie de la rémunération des associés au fil de l'eau, tout en gardant la main sur le niveau de trésorerie.

2) Attractivité pour les investisseurs

Une entreprise capable de distribuer des acomptes (dans un cadre solide) renvoie souvent une image de pilotage rigoureux et de rentabilité.

3) Flexibilité financière

Vous n'êtes pas obligé d'attendre l'arrêté des comptes annuel pour rémunérer les actionnaires. Cette souplesse peut aussi s'articuler avec votre stratégie de rémunération du dirigeant (salaire ou dividendes).

Précautions à prendre (les « vrais » risques)

- Documentez tout : situation intermédiaire, PV, rapport CAC si applicable, justificatifs de paiement.

- Attention au dividende fictif : si vous versez sans bénéfice distribuable, les sommes peuvent être réclamées aux associés, avec risques juridiques (jusqu'à 5 ans d’emprisonnement et 375 000 € d'amende).

- Ne mettez pas l'entreprise en danger : un acompte qui assèche la trésorerie peut créer un effet domino (retards URSSAF/TVA/fournisseurs).

- Anticipez les contrôles : l'administration peut vérifier la réalité du bénéfice et le respect du formalisme. Pour bien préparer votre déclaration des dividendes en SARL/EURL, consultez notre guide dédié.

FAQ – Questions fréquentes sur les acomptes sur dividendes

Peut-on verser plusieurs acomptes sur dividendes dans l'année ?

Oui, c'est possible, tant que chaque versement est justifié par une situation comptable et une décision régulière, et que le plafond du bénéfice distribuable est respecté à chaque fois.

Acompte sur dividendes ou rémunération : que choisir ?

Tout dépend de votre statut, de votre protection sociale, de votre fiscalité personnelle, et de la situation de la société. Les dividendes sont souvent plus « simples » à verser, mais attention aux impacts fiscaux et sociaux selon votre cas. Consultez notre comparatif complet salaire ou dividendes pour le président de SASU et l'article sur les 9 leviers pour optimiser sa rémunération de dirigeant.

Comment déclarer les dividendes perçus sur ma déclaration d'impôt ?

La déclaration varie selon la forme juridique et votre statut. Pour les associés de SAS/SASU, consultez notre guide sur la déclaration des dividendes SAS/SASU. Pour les gérants de SARL/EURL, référez-vous à notre article sur la déclaration des dividendes SARL/EURL.

Qu'est-ce qu'un dividende fictif et quels risques encourt-on ?

Un dividende fictif est un versement effectué sans bénéfice distribuable réel, ou sans respect des formalités légales. Les conséquences sont graves : restitution des sommes, redressement fiscal, et sanctions pénales (article L 242-6 du Code de commerce). C'est pourquoi l'intervention d'un commissaire aux comptes et d'un expert-comptable est fortement recommandée.

Conclusion

Prévoir des acomptes sur dividendes en 2025 est un excellent levier de gestion… à condition de respecter une méthode stricte : bilan intermédiaire, respect des règles de distribution, décision des associés et déclarations fiscales.

Besoin d'être accompagné pour sécuriser votre versement, calculer votre bénéfice distribuable ou optimiser votre stratégie rémunération/dividendes ? Nos experts-comptables en ligne sont disponibles.

Parler à un expert-comptable en ligne