Comprendre la flat tax (PFU) et le barème IR : ce que vous payez vraiment

La flat tax (PFU) : 12,8 % d'IR + 17,2 % de prélèvements sociaux

Depuis 2018, la plupart des revenus de capitaux mobiliers (intérêts, dividendes…) et certaines plus-values mobilières sont, par défaut, imposés au prélèvement forfaitaire unique (PFU), souvent appelé « flat tax ».

Le PFU se décompose en :

- 12,8 % au titre de l'impôt sur le revenu (IR)

- 18.6 % au titre des prélèvements sociaux (PS) depuis 2026

Soit un total de 31.4 % dans la plupart des cas. ✅

À retenir : quand on compare PFU et barème, beaucoup de contribuables comparent 12,8 % à leur tranche marginale. Or, dans la vraie vie, la comparaison doit intégrer :

- le poids des 17,2 % de prélèvements sociaux (quasi toujours dus, quel que soit le mode d'imposition)

- les abattements (dividendes) ou régimes particuliers (certaines plus-values)

- la déductibilité partielle de la CSG en cas d'option pour le barème (selon les règles applicables à l'année concernée)

Une situation complexe (cession, dividendes importants, mix de revenus) ?

Ne prenez pas de risque : nos experts-comptables analysent votre dossier et vous orientent vers la meilleure option fiscale.

Le barème progressif : une imposition « intégrée » à vos autres revenus

Si vous optez pour le barème progressif, vos revenus financiers (dans le champ du PFU) sont ajoutés à vos autres revenus imposables (salaires, BIC/BNC, pensions, etc.), puis taxés selon votre tranche marginale d'imposition (TMI) et la progressivité du barème.

Ce choix peut être favorable si :

- vous êtes non imposable ou faiblement imposé (TMI 0 % ou 11 %)

- vous percevez des dividendes éligibles à l'abattement de 40 % (et que la mécanique globale devient gagnante)

- vous avez des crédits/réductions d'impôt qui « absorbent » une partie de l'IR supplémentaire

Inversement, le barème devient souvent moins intéressant si vous êtes en TMI 30 %, 41 % ou 45 % et que vos revenus financiers sont significatifs.

Pour vous aider à chosir nous avons réalisé ce simulateur Flat tax / barème

Quels revenus sont concernés par ce choix PFU vs barème ?

En pratique, le match PFU / barème concerne notamment :

- Dividendes (actions, parts sociales, distributions)

- Intérêts (comptes-titres, obligations, comptes à terme, certaines créances)

- Plus-values de cession de valeurs mobilières (actions, ETF, obligations…) relevant du PFU

Attention : certains placements (assurance-vie, PEA, épargne salariale) obéissent à des règles particulières. On les abordera plus loin, car ils peuvent modifier l'arbitrage, surtout pour les dirigeants qui structurent leur patrimoine en parallèle de leur stratégie de rémunération.

La logique centrale : l'option 2OP est globale (et c'est souvent le piège)

Le point clé : l'option pour le barème via la case 2OP est, en principe, globale. Cela signifie qu'elle s'applique à l'ensemble des revenus entrant dans le champ du PFU perçus par le foyer fiscal sur l'année.

Conséquence directe : vous ne pouvez pas dire « je veux le barème pour mes dividendes (pour l'abattement 40 %), mais je garde le PFU pour mes intérêts ». En général, c'est tout ou rien, d'où l'importance de simuler l'ensemble. 🔎

Vous n'êtes pas sûr de votre situation ?

Nos experts-comptables vous aident à simuler PFU vs barème selon votre profil.

Ce qui change avec la loi de finances pour 2026 : une option pour le barème désormais révocable

Avant : une option réputée irrévocable

Jusqu'à la réforme, le texte fiscal prévoyait une option pour le barème expresse et irrévocable. En clair : si vous cochiez 2OP, vous étiez censé rester avec ce choix (pour l'année concernée), sans possibilité simple de revenir au PFU si vous découvriez ensuite que vous aviez perdu de l'argent.

Dans la pratique, il existait des mécanismes de correction (déclaration rectificative, réclamation, droit à l'erreur, etc.), mais l'esprit du texte restait « irrévocable », et cela pouvait générer de l'insécurité pour les contribuables.

Depuis la loi de finances pour 2026 : l'option devient révocable

La loi de finances pour 2026 a modifié le régime : l'option pour le barème progressif pour les revenus entrant dans le champ du PFU ne porte plus la mention « irrévocable ». Cela ouvre la voie à une renonciation a posteriori si vous constatez que le PFU était finalement plus favorable.

Traduction opérationnelle : si vous avez opté pour le barème et que l'arbitrage s'avère défavorable, vous pourrez (dans les conditions de procédure) revenir au PFU pour l'année, au lieu d'être « coincé ».

À partir de quand ? Le calendrier concret 2026/2027

Le changement s'applique à l'impôt sur le revenu dû au titre de 2026 et des années suivantes, mais la mécanique pratique dépend de l'année de perception des revenus :

- Revenus 2025 (déclarés en 2026) : l'option exercée en 2026 conserve le régime antérieur ; si vous cochez 2OP pour 2025, vous ne disposez pas de la « nouvelle révocabilité » telle qu'annoncée pour les revenus suivants.

- Revenus 2026 (déclarés en 2027) : le nouveau régime s'applique ; l'option 2OP exercée en 2027 entre dans une logique où la marche arrière devient possible.

Point de vigilance : même si le principe devient révocable, vous devrez respecter les délais et les procédures (déclaration rectificative dans les fenêtres prévues, réclamation contentieuse si nécessaire, etc.). En pratique, la révocabilité ne signifie pas « je peux changer quand je veux pendant 10 ans ».

Pourquoi cette évolution est importante pour les entrepreneurs ?

Parce que la fiscalité du capital s'articule souvent avec :

- une stratégie de rémunération vs dividendes (dirigeants de SASU/SAS notamment)

- des arbitrages de trésorerie personnelle (sortir du cash via dividendes ou intérêts de compte courant d'associé, dans certains cadres)

- des opérations de cession de titres (vente d'une filiale, d'une participation, d'un portefeuille)

Quand le choix fiscal devient « corrigeable », vous pouvez sécuriser vos décisions, notamment si vous avez plusieurs sources de revenus financiers la même année (dividendes + plus-values + intérêts).

Comment choisir concrètement entre PFU et barème : méthode d'expert-comptable

Étape 1 : identifier vos revenus « PFU » de l'année (et ceux du foyer)

Commencez par dresser la liste de tous les revenus entrant dans le champ du PFU :

- dividendes (y compris ceux de votre propre société)

- intérêts et coupons (obligations, comptes à terme, etc.)

- plus-values de cession de titres sur compte-titres

Important : l'option 2OP se raisonne au niveau du foyer fiscal. Si votre conjoint perçoit des intérêts/plus-values, ils entrent dans la même décision.

Étape 2 : estimer votre TMI et votre revenu fiscal global

Votre TMI ne suffit pas, mais elle donne une première direction :

- TMI 0 % : le barème devient souvent pertinent (notamment pour éviter l'IR à 12,8 % sur le PFU)

- TMI 11 % : le barème peut être gagnant, mais attention à l'effet « global » si vous avez aussi des intérêts fortement imposés

- TMI 30 % et + : le PFU devient souvent plus compétitif, sauf cas spécifiques (abattement 40 %, crédits d'impôt, etc.)

Ensuite, tenez compte des éléments qui peuvent faire varier l'impôt :

- quotient familial, enfants, rattachements

- charges déductibles (PER, pensions, etc.)

- réductions/crédits d'impôt (dons, emploi à domicile, investissements, etc.)

Étape 3 : intégrer les « bonus » du barème (abattement 40 % et CSG déductible)

Dividendes : en cas d'option pour le barème, certains dividendes peuvent bénéficier d'un abattement de 40 % (sous conditions). Cela signifie que, sur 10 000 € de dividendes, vous n'êtes imposé à l'IR que sur 6 000 € (hors prélèvements sociaux qui, eux, s'appliquent sur le brut dans les règles de PS).

CSG : une fraction de CSG peut être déductible du revenu imposable lorsque les revenus du capital sont imposés au barème, selon les règles applicables. C'est un avantage « discret », mais qui peut faire basculer une simulation serrée.

💡 Conseil : pour arbitrer, ne faites pas une règle « 12,8 % vs 11 % ». Faites une simulation complète IR + PS + abattements + impacts sur le revenu fiscal de référence (RFR), car le RFR peut conditionner certaines exonérations/conditions.

Étape 4 : tenir compte des acomptes et de la trésorerie

Sur certains revenus (notamment dividendes et intérêts), un prélèvement forfaitaire non libératoire peut être opéré à la source via le formulaire 2777. Il s'impute ensuite sur l'IR final, mais il crée un sujet de trésorerie.

Et si vous remplissez les conditions (notamment RFR sous certains seuils), vous pouvez demander une dispense d'acompte d'IR (cela ne dispense pas des prélèvements sociaux). Ce point est stratégique pour les dirigeants qui veulent éviter d'avancer de l'impôt inutilement.

Étape 5 : simuler les deux scénarios (PFU par défaut vs option 2OP)

La méthode la plus fiable reste la simulation comparative :

- Scénario A : PFU (12,8 % + 18,6 %)

- Scénario B : barème IR via 2OP + PS + abattements + éventuelle CSG déductible

En période de déclaration en ligne, l'interface fiscale peut parfois afficher des messages d'optimisation lorsqu'elle détecte qu'une option serait favorable. Mais ne vous reposez pas uniquement dessus : l'outil ne « connaît » pas votre stratégie patrimoniale globale ni vos arbitrages futurs. 👉

Besoin d'une simulation personnalisée PFU vs barème ?

Nos experts-comptables analysent votre situation et calculent le scénario le plus favorable.

Focus entrepreneurs : dividendes de SASU/SAS, intérêts, plus-values, et cas particuliers

Dividendes de SASU/SAS : PFU souvent simple, barème parfois gagnant

En SASU/SAS, les dividendes subissent en principe :

- les prélèvements sociaux (18,6 %)

- l'IR au PFU (12,8 %) par défaut, soit 30 % au total

Si vous optez pour le barème, l'abattement de 40 % peut rendre l'IR effectif plus faible, surtout si votre TMI est faible ou si vous avez des crédits d'impôt.

Point d'attention dirigeant : le « vrai » arbitrage rémunération/dividendes ne se limite pas à PFU vs barème. Il faut intégrer :

- cotisations sociales (si rémunération)

- IS dans la société

- besoin de protection sociale (retraite, prévoyance)

- capacité de la société à distribuer

Si votre SASU a opter à l'impôt sur le revenu la flat tax n'existe pas, votre bénéfice est imposé en BIC ou BNC, il ne s'agit pas de dividendes.

Intérêts : souvent défavorables au barème si TMI élevée

Les intérêts (obligations, comptes à terme…) ne profitent pas d'un abattement de 40 % comme les dividendes. Par conséquent :

- si vous êtes en TMI 30 % et plus, les intérêts au barème deviennent fréquemment plus imposés que le PFU

- si vous êtes non imposable ou TMI 11 %, le barème peut rester pertinent

Plus-values mobilières : attention aux régimes d'abattements « historiques »

Pour certaines plus-values sur titres (selon dates d'acquisition et régimes), il peut exister des mécanismes d'abattement pour durée de détention (anciens régimes) qui s'articulent différemment selon l'imposition au barème. Dès qu'une cession devient significative (vente de participation, gain important), la simulation doit être faite au cas par cas, en reconstituant précisément :

- date(s) d'acquisition

- prix de revient fiscal

- frais éventuels

- régime applicable

💡 Conseil : en cas de cession d'entreprise ou de participation significative, ne décidez pas seul dans la déclaration. Faites valider par votre expert-comptable, car un mauvais choix de régime peut coûter plusieurs milliers (voire dizaines de milliers) d'euros.

Assurance-vie : ne pas confondre PFU « valeurs mobilières » et fiscalité spécifique

L'assurance-vie obéit à des règles propres (durée de détention, primes versées, abattements annuels sur rachats après 8 ans, etc.). On parle souvent de « flat tax » aussi, mais la logique n'est pas strictement la même que le PFU sur compte-titres.

Pour un entrepreneur, l'assurance-vie sert parfois de poche de liquidité et de préparation de cession. Elle n'entre pas toujours dans le même arbitrage que la case 2OP. D'où une confusion fréquente : on coche 2OP « pour optimiser les dividendes », sans mesurer l'impact global sur l'ensemble des revenus de capitaux mobiliers imposés dans le champ du PFU.

PEA : régime à part (et souvent un excellent outil patrimonial)

Le PEA (Plan d'Épargne en Actions) a sa propre fiscalité. Après 5 ans, les gains peuvent être exonérés d'IR (mais pas forcément de prélèvements sociaux selon les cas). Ce type d'enveloppe change la donne car il réduit le volume de revenus « arbitrables » PFU vs barème.

Consultez également notre article sur la réforme de la flat tax : contexte et historique pour comprendre l'évolution du dispositif depuis 2018.

L'option 2OP : mode d’emploi pratique (déclaration 2042) et effets en chaîne

Où se fait le choix ?

L'option pour le barème se fait via la case 2OP dans la déclaration de revenus 2042 (généralement via la déclaration en ligne). Une fois cochée, elle entraîne l'imposition au barème des revenus et gains entrant dans le champ du PFU pour l'année (logique globale).

Effets en chaîne : IR, PS, RFR, et parfois aides/charges

Le choix ne modifie pas seulement votre impôt « visible ». Il peut aussi impacter :

- votre revenu fiscal de référence (RFR)

- l'éligibilité à certaines exonérations, tarifs, ou dispositifs

- le niveau de certains prélèvements ou contributions dépendant du revenu

💡 Conseil : un arbitrage gagnant de 200 € d'IR peut devenir perdant si, en contrepartie, il fait sauter une exonération ou augmente une contribution liée au RFR. Cela arrive surtout quand on se situe proche d'un seuil.

Révocabilité : comment « faire machine arrière » en pratique ?

Avec la réforme, l'idée est de permettre de renoncer à l'option si elle s'avère défavorable (notamment via correction/rectification/réclamation dans les délais). En pratique :

- gardez une trace de vos simulations (PDF, capture, tableau)

- si vous corrigez, respectez la procédure officielle (déclaration rectificative en ligne quand elle est ouverte, ou réclamation selon le calendrier)

- en cas de contrôle fiscal ayant modifié vos bases PFU, l'ajustement du choix peut devenir un vrai sujet technique

Cette souplesse est particulièrement utile si vous recevez tardivement un IFU corrigé (Imprimé Fiscal Unique) d'une banque, ou si vous réalisez après coup que vous avez omis un revenu entrant dans le champ du PFU.

Erreurs courantes à éviter

- Comparer seulement 12,8 % à sa TMI : oublier les 18,6 % de prélèvements sociaux, l'abattement de 40 % sur dividendes et l'effet RFR fausse la décision.

- Oublier que l'option 2OP est globale : cocher 2OP pour « optimiser des dividendes » mais basculer aussi des intérêts (souvent pénalisants au barème) est une erreur classique.

- Ne pas raisonner au niveau du foyer fiscal : les revenus financiers du conjoint peuvent faire basculer l'arbitrage.

- Négliger les crédits/réductions d'impôt : parfois, le barème « consomme » des réductions et devient plus intéressant que prévu… ou l'inverse.

- Décider sans simulation en année de grosse plus-value : une cession de titres importante exige un calcul complet (régime applicable, abattements éventuels, impacts annexes).

- Confondre PFU compte-titres et fiscalité de l'assurance-vie/PEA : on mélange des enveloppes fiscales différentes et on prend une décision inadaptée.

- Oublier la trésorerie : ne pas anticiper les acomptes, la dispense éventuelle, ou l'effet sur le taux de prélèvement à la source peut créer un stress financier inutile.

Bonnes pratiques

- Faire une simulation « PFU vs 2OP » chaque année : votre TMI, vos revenus et vos crédits d'impôt changent ; ce qui était vrai l'an dernier peut être faux cette année.

- Segmenter vos revenus financiers (dividendes / intérêts / plus-values) et mesurer l'effet global de 2OP sur chacun.

- Vérifier l'éligibilité à l'abattement de 40 % sur dividendes avant de compter dessus.

- Surveiller le RFR si vous êtes proche d'un seuil (dispense d'acompte, exonérations, dispositifs conditionnés).

- Conserver les IFU et justificatifs (banques, courtiers) et contrôler les montants pré-remplis.

- En cas d'opération exceptionnelle (distribution massive, vente de titres), faire valider l'arbitrage par un expert-comptable.

Conseils de Socic

- Décidez comme un dirigeant, pas comme un tableur : le bon choix fiscal n'est pas seulement celui qui minimise l'impôt « cette année », mais celui qui s'aligne avec votre stratégie (rémunération/dividendes, financement perso, projets, capacité d'investissement).

- Si vous êtes en SASU/SAS : évitez le réflexe « dividendes = 31.40 % » ou « barème = mieux ». Les dividendes peuvent devenir intéressants avec 2OP quand vous êtes faiblement imposé et que l'abattement de 40 % joue à plein. En revanche, si vous cumulez des intérêts/plus-values, l'option globale peut vous coûter plus qu'elle ne vous rapporte.

- Profitez de la nouvelle souplesse (révocabilité) pour sécuriser : documentez votre choix, gardez vos simulations, et corrigez rapidement si un élément change (IFU rectifié, oubli, rectification).

- Automatisez votre collecte : une simple liste annuelle « dividendes / intérêts / plus-values / enveloppes (PEA, AV, CTO) » évite 80 % des erreurs.

Exemples concrets

Exemple 1 — Foyer non imposable : l'option 2OP devient souvent évidente

Vous percevez 2 000 € d'intérêts et 1 000 € de dividendes sur l'année, et votre foyer est non imposable (TMI 0 %).

- Au PFU : IR = 12,8 % sur 3 000 € = 384 € + PS (18,6 %) = 372 € → total 756 €

- Au barème : IR potentiellement nul (selon votre situation), PS dus → total proche de 372 €

Résultat : l'option 2OP peut réduire fortement l'IR. ✅

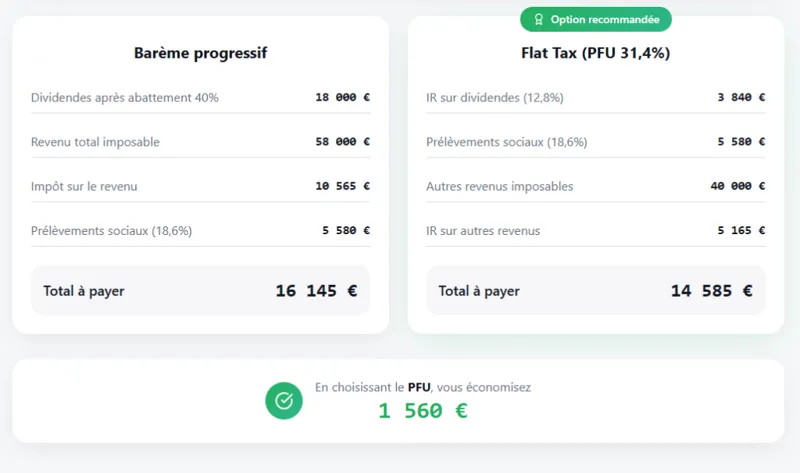

Exemple 2 — TMI 11 % avec dividendes : l'abattement de 40 % peut faire basculer

Vous percevez 10 000 € de dividendes éligibles à l'abattement de 40 %.

- PFU : IR = 1 280 € ; PS = 1 860 € → total 3 140 €

- Barème : base IR après abattement = 6 000 € ; IR approximatif à 11 % sur la fraction marginale (selon votre global) ; PS restent dus → l'écart peut devenir favorable au barème si votre impôt marginal reste autour de 11 % et si vous n'avez pas d'intérêts pénalisants.

Exemple 3 — TMI 30 % avec intérêts : le PFU reprend souvent l'avantage

Vous percevez 8 000 € d'intérêts. Sans abattement possible, passer au barème signifie imposer ces 8 000 € à une fiscalité IR potentiellement proche de 30 % (selon votre niveau global), au lieu de 12,8 %.

- PFU : 30 % au total

- Barème : PS 18,6 % + IR potentiellement élevé → souvent > 30 %

Résultat : l'option 2OP devient fréquemment défavorable dans ce profil.

Exemple 4 — Dirigeant qui cumule dividendes + intérêts : l'option globale peut piéger

Vous percevez 15 000 € de dividendes (abattement 40 % possible) et 10 000 € d'intérêts. Votre TMI est 30 %.

Vous pourriez être tenté de cocher 2OP pour « profiter de l'abattement sur dividendes ». Sauf que vous basculez aussi les 10 000 € d'intérêts au barème, ce qui peut augmenter l'IR plus que l'abattement ne le réduit. Dans ce cas, seule une simulation globale permet de trancher. 🔎

Exemple 5 — Année de plus-value importante : ne pas décider à l'aveugle

Vous vendez des titres avec 60 000 € de plus-value sur compte-titres. Selon votre situation (dates d'acquisition, régimes applicables), l'option pour le barème peut déclencher des effets très différents. Ici, l'enjeu dépasse largement une « case à cocher » : il faut recalculer le régime, l'assiette et les impacts sur le RFR. En savoir plus sur la fiscalité des dividendes et plus-values en SASU.

Checklist : ce qu'il faut vérifier avant de cocher (ou non) la case 2OP

- Recenser tous les revenus entrant dans le champ du PFU (dividendes, intérêts, plus-values) pour l'ensemble du foyer fiscal.

- Vérifier l'éligibilité des dividendes à l'abattement de 40 % (si option 2OP).

- Estimer la TMI et repérer si vous êtes proche d'un seuil de RFR.

- Simuler PFU vs barème avec les mêmes données (IR + PS + abattements + crédits/réductions d'impôt).

- Contrôler les IFU et les montants pré-remplis (et traiter les corrections).

- Anticiper la trésorerie : acompte, dispense éventuelle, calendrier.

- En cas d'opération exceptionnelle (cession, distribution massive), faire valider le choix par un expert-comptable.

- Archiver vos calculs et justifications (utile si rectification, réclamation ou contrôle).

Vous cochez toutes les cases mais vous voulez une validation professionnelle ?

Nos experts-comptables spécialisés dirigeants de TPE/PME sont disponibles pour sécuriser votre choix.

FAQ — Flat tax, barème IR et option 2OP

La flat tax, c'est toujours 31.40 % ?

Pour la majorité des revenus de capitaux mobiliers entrant dans le PFU, oui : 12,8 % d'IR + 18,6 % de prélèvements sociaux, soit 31.4 %. Certains placements (assurance-vie, PEA, épargne salariale) ont des règles spécifiques.

C'est quoi la case 2OP ?

La case 2OP, dans la déclaration 2042, permet d'opter pour l'imposition au barème progressif des revenus et gains entrant dans le champ du PFU, au lieu du PFU par défaut.

L'option 2OP s'applique-t-elle seulement aux dividendes ?

Non. Elle est en principe globale : elle concerne l'ensemble des revenus et gains entrant dans le champ du PFU pour l'année (dividendes, intérêts, plus-values…) au niveau du foyer fiscal.

Quand l'option pour le barème devient-elle révocable ?

La réforme issue de la loi de finances pour 2026 supprime le caractère « irrévocable » de l'option. Dans le calendrier annoncé, elle s'applique aux revenus perçus à compter de 2026, donc aux options exercées à compter de la déclaration réalisée en 2027 (revenus 2026). Les revenus 2025 (déclaration 2026) restent dans l'ancien cadre.

Est-ce intéressant d'opter pour le barème si je suis en TMI 11 % ?

Cela peut l'être, surtout si vous percevez principalement des dividendes éligibles à l'abattement de 40 % et peu d'intérêts. Mais dès que vous avez un mix (dividendes + intérêts + plus-values), seule une simulation globale permet de trancher.

Pourquoi le barème peut être avantageux sur les dividendes ?

Parce que, sous conditions, les dividendes imposés au barème peuvent bénéficier d'un abattement de 40 % sur l'assiette IR, ce qui réduit l'impôt sur le revenu (les prélèvements sociaux restent dus selon les règles applicables). Voir notre guide sur la déclaration des dividendes en SARL/EURL.

Pourquoi le barème est souvent défavorable sur les intérêts ?

Les intérêts ne bénéficient pas de l'abattement de 40 %. Si votre TMI est de 30 % ou plus, l'IR au barème dépasse souvent l'IR au PFU (12,8 %), ce qui rend l'option globale 2OP risquée.

La déclaration en ligne peut-elle m'aider à choisir ?

Elle peut afficher des messages lorsqu'une option semble avantageuse, mais ce n'est pas une garantie. L'outil ne remplace pas une simulation complète tenant compte de votre situation (RFR, crédits d'impôt, opérations exceptionnelles, revenus du conjoint…).

Dois-je faire ce choix chaque année ?

Oui, car il dépend de vos revenus de l'année, de votre TMI, des revenus du foyer, et des événements (plus-values, distributions, variation de rémunération). En gestion patrimoniale d'entrepreneur, c'est un arbitrage annuel.

Le choix PFU vs barème influence-t-il mon revenu fiscal de référence (RFR) ?

Il peut l'influencer, et c'est un point à surveiller si vous êtes proche d'un seuil conditionnant une dispense d'acompte, un avantage fiscal ou un dispositif social.

Que faire en cas de gros montant (cession de titres, dividendes exceptionnels) ?

Faites valider le traitement par un expert-comptable : régime applicable, assiette, options possibles, impacts sur le foyer. Le coût d'une consultation est généralement très inférieur au risque fiscal d'une mauvaise option.

Une situation complexe (cession, dividendes importants, mix de revenus) ?

Ne prenez pas de risque : nos experts-comptables analysent votre dossier et vous orientent vers la meilleure option fiscale.

Conclusion

Entre flat tax (PFU) et barème de l'impôt sur le revenu via l'option 2OP, le meilleur choix dépend rarement d'une règle unique. Il dépend de votre profil d'imposition, du mix de revenus (dividendes vs intérêts vs plus-values), des abattements disponibles, des crédits/réductions, et des effets indirects (RFR, seuils, trésorerie).

La nouveauté issue de la loi de finances pour 2026 — une option pour le barème désormais révocable pour les revenus perçus à compter de 2026 — va dans le bon sens : elle réduit le risque de rester bloqué avec un choix défavorable. Pour autant, la meilleure stratégie reste celle d'un dirigeant prudent : simuler, documenter, décider. ✅