Comprendre le régime mère-fille et son intérêt pour une holding

Le régime mère-fille est un dispositif fiscal prévu principalement par les articles 145 et 216 du Code général des impôts. Son objectif est simple : éviter que les mêmes bénéfices soient imposés plusieurs fois au sein d'un groupe de sociétés.

Lorsqu'une filiale réalise un bénéfice, elle paie en principe l'impôt sur les sociétés sur ce résultat. Ensuite, si elle distribue ce bénéfice sous forme de dividendes à sa société mère, ces dividendes pourraient normalement être imposés à nouveau dans les comptes de la holding. Le régime mère-fille vient réduire fortement cette seconde imposition.

En pratique, les dividendes reçus par la holding sont retranchés de son résultat fiscal, à l'exception d'une quote-part de frais et charges fixée à 5 % du montant brut des dividendes. Cette quote-part est réputée représenter les frais supportés par la holding pour gérer sa participation dans la filiale.

👉 Exemple simple : une filiale verse 100 000 € de dividendes à sa holding. Grâce au régime mère-fille, 95 000 € sont exonérés. Seuls 5 000 € sont réintégrés dans le résultat fiscal de la holding. Si la holding est imposée à 25 %, l'impôt dû est de 1 250 €.

Sans le régime mère-fille, les 100 000 € de dividendes seraient imposables à l'impôt sur les sociétés, soit 25 000 € d'IS au taux de 25 %. La différence est considérable : 1 250 € au lieu de 25 000 €.

Ce mécanisme explique pourquoi de nombreux entrepreneurs créent une holding pour détenir leurs sociétés opérationnelles. La holding devient un outil de centralisation des dividendes, de financement de nouveaux projets, de rachat d'entreprises, de gestion patrimoniale et de transmission.

Vous souhaitez analyser votre situation avec un expert ?

Nos experts-comptables vous accompagnent dans la mise en place d'une holding et l'optimisation de vos dividendes.

Pourquoi parle-t-on de société mère et de société fille ?

La société mère est celle qui détient une participation dans une autre société. La société fille, souvent appelée filiale, est la société détenue. Dans le cadre du régime mère-fille, la holding joue généralement le rôle de société mère.

Une holding peut détenir une ou plusieurs filiales. Elle peut être purement passive ou animatrice, lorsqu'elle participe activement à la conduite du groupe, définit la stratégie, rend des services administratifs, financiers, juridiques ou commerciaux à ses filiales.

Le régime mère-fille n'est pas réservé aux grands groupes. Une TPE, une PME, une société de conseil, une agence digitale, une société de bâtiment, une entreprise industrielle ou un cabinet libéral structuré en société peut y avoir intérêt dès lors qu'une holding détient une participation suffisante dans une filiale.

Le principe fiscal : une exonération de 95 % des dividendes

Le cœur du régime repose sur une règle facile à retenir : les dividendes remontés à la holding sont exonérés à 95 %, sous réserve du respect des conditions légales. Les 5 % restants correspondent à la quote-part de frais et charges.

Cette quote-part est imposable même si la holding n'a pas réellement supporté 5 % de frais. Il s'agit d'un forfait fiscal. À l'inverse, même si les frais réels sont supérieurs, le régime ne permet pas de les substituer automatiquement à la quote-part légale.

Avec le taux normal d'impôt sur les sociétés de 25 %, la charge fiscale effective est donc de 5 % × 25 %, soit 1,25 % du dividende reçu. Ce taux peut varier légèrement si la holding bénéficie du taux réduit d'IS de 15 % sur une fraction de son bénéfice, sous réserve de respecter les conditions applicables aux PME.

💡 Conseil : ne raisonnez jamais uniquement en taux d'imposition. Le régime mère-fille doit s'inscrire dans une stratégie globale : trésorerie, besoins de financement, rémunération du dirigeant, fiscalité personnelle, transmission, endettement bancaire et gouvernance du groupe.

Les conditions pour bénéficier du régime mère-fille

Le régime mère-fille est avantageux, mais il n'est pas automatique. Pour l'appliquer, la société mère et les titres détenus doivent respecter plusieurs conditions. Ces conditions doivent être examinées dès la création de la holding, puis suivies dans le temps.

La société mère doit être soumise à l'impôt sur les sociétés

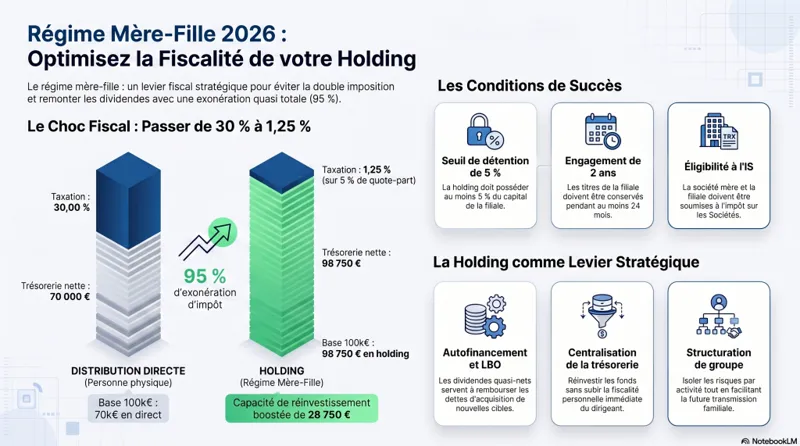

La société mère doit être soumise à l'impôt sur les sociétés en France, de plein droit ou sur option. Il peut s'agir notamment d'une SAS, d'une SASU, d'une SARL, d'une EURL ayant opté pour l'IS, d'une SA ou d'une société civile ayant opté pour l'impôt sur les sociétés.

Cette condition est essentielle. Une structure relevant de l'impôt sur le revenu ne bénéficie pas du régime mère-fille dans les mêmes conditions. Pour les entrepreneurs, cela signifie que la holding est généralement constituée sous forme de SAS, SASU ou SARL soumise à l'IS.

Le choix de la forme sociale dépend ensuite d'autres critères : statut social du dirigeant, souplesse statutaire, gouvernance, coût de fonctionnement, régime des dividendes en SASU, présence d'associés, besoins de financement ou perspective d'entrée d'investisseurs.

La holding doit détenir au moins 5 % du capital de la filiale

La condition la plus connue est le seuil de détention. La société mère doit détenir au moins 5 % du capital de la filiale. Ce seuil doit être apprécié avec précision, en tenant compte des titres détenus et des droits attachés.

Dans de nombreuses situations de PME, la holding détient 100 % de la filiale. Le respect du seuil ne pose donc aucune difficulté. En revanche, dans des sociétés avec plusieurs associés, des actions de préférence, des droits de vote aménagés ou des mécanismes de dilution, il faut vérifier que la participation reste suffisante.

Une détention inférieure à 5 % prive en principe la société mère du régime. Les dividendes reçus deviennent alors imposables dans les conditions de droit commun, sauf application d'un autre dispositif spécifique.

💡 Conseil : lors d'une levée de fonds, d'une cession partielle de titres ou d'une réorganisation capitalistique, vérifiez toujours que la holding conserve le seuil minimal de détention. Une dilution mal anticipée peut faire perdre l'avantage fiscal.

Les titres doivent être conservés pendant au moins deux ans

La société mère doit conserver les titres de participation pendant au moins deux ans. Si les titres sont acquis progressivement, la durée de conservation doit être suivie par bloc de titres.

Le régime peut s'appliquer dès l'acquisition si la société mère prend l'engagement de conserver les titres pendant deux ans. En revanche, si elle revend les titres avant l'expiration du délai, l'administration fiscale peut remettre en cause l'exonération appliquée.

Cette condition impose une vraie cohérence économique. Le régime mère-fille vise les participations durables, pas les opérations de court terme. Une holding qui achète des titres pour percevoir rapidement un dividende puis revend sa participation prend un risque fiscal élevé.

Les titres doivent être inscrits correctement en comptabilité

Les titres détenus par la holding doivent être inscrits dans les comptes, généralement en titres de participation lorsque l'intention de détention durable et d'influence existe. La comptabilisation doit refléter la réalité économique de l'opération.

Une mauvaise qualification comptable peut fragiliser le traitement fiscal. Il convient donc de documenter l'acquisition, le pourcentage détenu, le prix d'achat, les frais d'acquisition, la durée de conservation et les décisions d'assemblée relatives aux distributions.

Dans une holding, la comptabilité ne doit jamais se limiter à enregistrer les dividendes. Elle doit permettre de justifier le régime fiscal appliqué.

La filiale doit être une société éligible

La filiale peut être française ou étrangère, sous réserve de respecter les conditions applicables. Elle doit en principe être soumise à un impôt équivalent à l'impôt sur les sociétés. Certaines distributions provenant d'entités situées dans des États ou territoires non coopératifs peuvent être exclues ou faire l'objet d'un traitement fiscal défavorable, sauf justification particulière.

Pour les groupes internationaux, l'analyse doit être menée avec prudence : convention fiscale, retenue à la source étrangère, directive mère-filiale européenne, établissement stable, substance économique, bénéficiaire effectif et documentation des flux.

Pour une PME française qui détient une société française via une holding française, le régime est généralement plus simple à mettre en œuvre, mais il nécessite tout de même une vérification annuelle.

Comment calculer l'impôt sur les dividendes avec le régime mère-fille ?

Le calcul du régime mère-fille est relativement simple, mais il doit être compris avec rigueur. La fiscalité ne porte pas sur la totalité du dividende reçu par la holding. Elle porte uniquement sur la quote-part de frais et charges.

Formule de calcul

La formule générale est la suivante :

Impôt dû par la holding = dividendes reçus × quote-part de frais et charges × taux d'IS

Dans le cas le plus courant :

Impôt dû = dividendes reçus × 5 % × 25 % = 1,25 % d'imposition effective

Exemple 1 : remontée de 50 000 € de dividendes

Une SAS opérationnelle réalise des bénéfices et décide de distribuer 50 000 € de dividendes à sa holding, qui détient 100 % du capital depuis plus de deux ans.

- Dividendes reçus par la holding : 50 000 €

- Quote-part taxable : 50 000 € × 5 % = 2 500 €

- IS au taux de 25 % : 2 500 € × 25 % = 625 €

- Trésorerie nette après IS dans la holding : 49 375 €

Sans le régime mère-fille, la holding aurait pu être imposée sur 50 000 €, soit 12 500 € d'IS au taux de 25 %. L'économie fiscale est donc très significative.

Exemple 2 : remontée de 300 000 € pour financer une acquisition

Un entrepreneur possède une société commerciale rentable. Il crée une holding pour racheter une autre entreprise. Sa filiale historique distribue 300 000 € à la holding afin de constituer un apport personnel dans le cadre d'un financement bancaire.

- Dividendes remontés : 300 000 €

- Quote-part taxable : 15 000 €

- IS à 25 % : 3 750 €

- Trésorerie disponible dans la holding : 296 250 €

La holding peut alors utiliser cette trésorerie pour investir, prêter à une autre filiale dans un cadre sécurisé, rembourser une dette d'acquisition ou financer des frais de développement du groupe.

Exemple 3 : comparaison avec une distribution directe à une personne physique

Supposons qu'une société distribue 100 000 € de dividendes directement à son associé personne physique. En principe, ces dividendes supportent le prélèvement forfaitaire unique (flat tax) de 30 %, sauf option pour le barème progressif de l'impôt sur le revenu.

Distribution directe à l'associé :

- Dividendes distribués : 100 000 €

- PFU de 30 % : 30 000 €

- Montant net personnel : 70 000 €

Distribution à une holding éligible au régime mère-fille :

- Dividendes distribués à la holding : 100 000 €

- Quote-part taxable : 5 000 €

- IS à 25 % : 1 250 €

- Montant net dans la holding : 98 750 €

La différence est majeure. Toutefois, l'argent appartient à la holding, pas directement au dirigeant. Si la holding redistribue ensuite les sommes au dirigeant personne physique, la fiscalité personnelle s'appliquera à ce moment-là. Le régime mère-fille permet donc surtout de capitaliser, réinvestir et différer l'imposition personnelle.

💡 Conseil : si votre objectif est de consommer immédiatement les dividendes à titre personnel, la holding n'apporte pas toujours un gain fiscal définitif. Elle devient réellement pertinente lorsque vous souhaitez réinvestir, acquérir, transmettre ou piloter plusieurs sociétés.

Besoin d'une simulation personnalisée ?

Nos experts-comptables comparent pour vous les scénarios : distribution directe, holding avec régime mère-fille, intégration fiscale.

Pourquoi une holding réduit l'impôt sur les dividendes ?

La holding réduit l'impôt sur les dividendes parce qu'elle interpose une société soumise à l'IS entre la filiale opérationnelle et l'entrepreneur. Cette société peut bénéficier du régime mère-fille, ce qui allège fortement la taxation des dividendes entrants.

Mais l'intérêt ne se limite pas au taux d'imposition. La holding offre aussi une grande souplesse de gestion. Elle permet d'organiser les flux financiers, d'isoler les risques, de centraliser la trésorerie, de financer des projets et de préparer la transmission du groupe.

Réduction de la double imposition économique

Le bénéfice distribué a déjà subi l'impôt sur les sociétés dans la filiale. Si la holding était imposée une seconde fois sur 100 % du dividende, le même bénéfice serait taxé deux fois dans le groupe avant même d'être versé au dirigeant.

Le régime mère-fille corrige cette situation. Il considère que le dividende reçu par la société mère ne doit pas être imposé intégralement, puisqu'il provient d'un bénéfice déjà taxé.

Capitalisation de la trésorerie dans un cadre professionnel

Une holding permet de conserver la trésorerie dans le périmètre professionnel. L'argent peut être réinvesti sans passer immédiatement par la fiscalité personnelle du dirigeant.

C'est un point déterminant pour les entrepreneurs qui veulent développer leur groupe. Les liquidités remontées peuvent servir à :

- acheter une nouvelle société ;

- financer une filiale en croissance ;

- rembourser un emprunt bancaire ;

- investir dans l'immobilier professionnel ;

- financer des recrutements stratégiques ;

- constituer une réserve de sécurité ;

- préparer une transmission familiale ou une donation de titres.

Effet de levier dans les opérations de rachat

La holding est fréquemment utilisée dans les opérations de rachat d'entreprise, notamment dans les montages de type LBO. La holding emprunte pour acquérir les titres d'une société cible. Ensuite, les dividendes remontés par la filiale permettent de rembourser la dette d'acquisition.

Le régime mère-fille joue alors un rôle central. Si les dividendes remontés étaient lourdement imposés dans la holding, la capacité de remboursement serait réduite. Grâce à l'exonération de 95 %, la quasi-totalité du flux peut servir au désendettement. Pour aller plus loin sur ce sujet, consultez notre guide sur la création de holding.

⚠️ Cette stratégie exige toutefois une analyse financière sérieuse. La filiale doit conserver assez de trésorerie pour financer son exploitation, ses investissements, ses impôts, ses salaires et ses besoins en fonds de roulement. Une remontée excessive de dividendes peut fragiliser l'entreprise opérationnelle.

Régime mère-fille et intégration fiscale : quelles différences ?

Le régime mère-fille et l'intégration fiscale sont souvent confondus. Pourtant, il s'agit de deux dispositifs distincts.

Le régime mère-fille concerne principalement l'imposition des dividendes reçus par une société mère. L'intégration fiscale permet, quant à elle, de consolider fiscalement les résultats de plusieurs sociétés d'un même groupe.

Le régime mère-fille : accessible dès 5 % de détention

Le régime mère-fille peut s'appliquer dès lors que la société mère détient au moins 5 % du capital de la filiale, sous réserve des autres conditions. Il est donc relativement accessible.

Il permet principalement d'exonérer les dividendes à hauteur de 95 %. Il ne permet pas de compenser automatiquement les bénéfices d'une société avec les déficits d'une autre.

L'intégration fiscale : une détention d'au moins 95 %

L'intégration fiscale suppose en principe que la société mère détienne directement ou indirectement au moins 95 % du capital des filiales intégrées. Le groupe intégré détermine alors un résultat fiscal d'ensemble.

Ce régime permet notamment d'imputer les déficits d'une société du groupe sur les bénéfices d'une autre, sous réserve des règles applicables. Il peut aussi améliorer le traitement fiscal de certains flux intragroupe.

Concernant les distributions intragroupe, une quote-part de frais et charges réduite à 1 % peut s'appliquer dans certains cas, notamment pour des distributions entre sociétés membres d'un même groupe fiscal ou dans des situations assimilées au sein de l'Union européenne ou de l'Espace économique européen, sous conditions.

Avec une quote-part de 1 %, l'imposition effective au taux d'IS de 25 % tombe à 0,25 % du dividende. Le gain fiscal peut donc être encore plus important qu'avec le régime mère-fille classique.

💡 Conseil : l'intégration fiscale peut être très intéressante, mais elle impose une gestion plus technique : convention d'intégration fiscale, suivi des déficits, neutralisations, obligations déclaratives et analyse des conséquences en cas de sortie du groupe.

Les avantages stratégiques de la holding au-delà du régime mère-fille

La réduction d'impôt sur les dividendes est souvent la première motivation, mais une holding bien conçue offre d'autres avantages. Elle devient un véritable outil de pilotage entrepreneurial. Découvrez pourquoi certains experts recommandent de créer une holding avant 40 ans.

Structurer plusieurs activités

Un entrepreneur peut exercer plusieurs activités dans des sociétés distinctes, toutes détenues par une holding. Cette organisation permet d'isoler les risques. Une activité commerciale, une activité immobilière, une activité de conseil et une activité d'investissement peuvent être séparées juridiquement.

Si une filiale rencontre des difficultés, les autres sociétés du groupe ne sont pas automatiquement exposées, sous réserve des cautions, conventions de trésorerie, garanties et responsabilités du dirigeant.

Faciliter l'entrée d'associés ou d'investisseurs

La holding permet aussi de faire entrer des associés à différents niveaux. Un investisseur peut entrer au capital de la filiale opérationnelle, tandis que le fondateur conserve le contrôle via la holding. À l'inverse, des associés familiaux peuvent entrer au niveau de la holding familiale dans une logique patrimoniale.

Cette souplesse est particulièrement utile pour organiser la gouvernance et anticiper les futures opérations capitalistiques.

Optimiser la transmission

La holding peut faciliter la transmission d'un groupe familial. Elle permet de regrouper les participations, de préparer une donation-partage, d'organiser le contrôle, de dissocier pouvoir et capital ou de mettre en place un pacte Dutreil lorsque les conditions sont réunies.

La fiscalité des transmissions d'entreprise reste un sujet complexe. Consultez notre article sur la holding patrimoniale et l'optimisation fiscale pour aller plus loin. Le régime mère-fille ne remplace pas une stratégie patrimoniale, mais il s'intègre souvent dans une architecture plus large.

Centraliser les fonctions support

Une holding animatrice peut rendre des prestations à ses filiales : direction générale, stratégie, comptabilité, ressources humaines, juridique, marketing, informatique, contrôle de gestion. Ces management fees doivent être réels, documentés et facturés à un prix cohérent.

Cette organisation peut améliorer la lisibilité du groupe. Elle permet aussi de rémunérer la holding pour son rôle actif, mais elle exige une grande rigueur : conventions de prestations, factures, preuves des services rendus, temps passé et justification économique.

Les limites et points de vigilance du régime mère-fille

Le régime mère-fille est puissant, mais il ne doit pas être présenté comme une solution magique. Plusieurs limites doivent être intégrées avant de créer une holding ou de remonter des dividendes.

L'argent dans la holding n'est pas l'argent personnel du dirigeant

C'est l'erreur la plus fréquente. Les dividendes perçus par la holding appartiennent à la holding. Le dirigeant ne peut pas les utiliser librement pour financer ses dépenses personnelles.

S'il souhaite récupérer l'argent personnellement, il devra passer par une rémunération, une distribution de dividendes, un remboursement de compte courant d'associé justifié ou un autre mécanisme légal. Chacun de ces flux a ses propres conséquences fiscales et sociales.

Utiliser la carte bancaire de la holding pour des dépenses personnelles, payer des vacances, financer des biens privés ou confondre les patrimoines expose à des risques sérieux : rejet de charges, avantage occulte, abus de biens sociaux, distribution irrégulière ou redressement.

La holding a un coût de fonctionnement

Créer une holding entraîne des frais : constitution, rédaction des statuts, comptabilité, dépôt des comptes, compte bancaire, assemblées, déclarations fiscales, honoraires juridiques, tenue des registres. Ces coûts doivent être comparés aux gains attendus.

Pour une petite société qui distribue peu ou pas de dividendes, la holding peut être prématurée. En revanche, dès que les flux deviennent significatifs ou que l'entrepreneur prépare une acquisition, l'intérêt augmente fortement.

Le régime ne supprime pas la fiscalité personnelle

Le régime mère-fille permet de réduire l'impôt dans la holding, mais il ne supprime pas l'imposition du dirigeant s'il récupère ensuite les sommes à titre personnel.

Il faut donc distinguer deux niveaux :

- la fiscalité des dividendes versés par la filiale à la holding ;

- la fiscalité des sommes versées ensuite par la holding au dirigeant.

La holding est particulièrement utile lorsque les fonds restent investis dans le groupe. Si l'objectif est uniquement de percevoir des revenus personnels immédiats, une comparaison avec une distribution directe s'impose.

Le risque d'abus de droit fiscal

Une holding doit avoir une substance et une justification économique. Lorsqu'un montage vise exclusivement ou principalement à éluder l'impôt, sans cohérence patrimoniale, économique ou organisationnelle, l'administration fiscale peut s'y intéresser.

La création d'une holding n'est pas abusive en soi. Elle est même courante et parfaitement légitime. Mais elle doit répondre à de véritables objectifs : développement, acquisition, gouvernance, transmission, financement, centralisation, protection ou organisation du groupe.

💡 Conseil : conservez une note d'opportunité expliquant pourquoi la holding a été créée. Cette note peut mentionner les objectifs économiques, financiers, patrimoniaux et opérationnels du montage.

Erreurs courantes à éviter

- Erreur 1 : créer une holding uniquement pour « payer moins d'impôts ». Une holding doit avoir une logique économique. Sans projet de réinvestissement, d'acquisition, de transmission ou de structuration, son intérêt peut être limité.

- Erreur 2 : oublier la condition de détention de 5 %. Une participation insuffisante ou diluée peut faire perdre le bénéfice du régime mère-fille.

- Erreur 3 : revendre les titres avant deux ans. Si la holding ne respecte pas l'engagement de conservation, l'exonération peut être remise en cause.

- Erreur 4 : confondre trésorerie de la holding et argent personnel. Les fonds appartiennent à la société. Leur utilisation personnelle doit être juridiquement et fiscalement encadrée.

- Erreur 5 : négliger les procès-verbaux d'assemblée. Les distributions de dividendes doivent être décidées régulièrement, avec des comptes approuvés et une affectation du résultat conforme.

- Erreur 6 : remonter trop de dividendes et fragiliser la filiale. Une filiale doit garder assez de trésorerie pour financer son activité et ses investissements.

- Erreur 7 : oublier les retenues à la source dans les schémas internationaux. Une filiale étrangère peut appliquer une retenue à la source selon la législation locale et les conventions fiscales.

- Erreur 8 : appliquer le régime sans documentation comptable. Les titres, les dividendes, les engagements de conservation et les retraitements fiscaux doivent être justifiables.

- Erreur 9 : croire que le régime mère-fille remplace l'intégration fiscale. Les deux régimes ont des objectifs différents et peuvent parfois se combiner.

- Erreur 10 : ignorer les conséquences sociales et patrimoniales. La fiscalité n'est qu'un élément. Le statut du dirigeant, la protection sociale, la transmission et la gouvernance comptent tout autant.

Bonnes pratiques

- Bonne pratique 1 : définir l'objectif de la holding avant sa création. Acquisition, investissement, transmission, animation de groupe, protection patrimoniale : chaque objectif influence la structuration. Consultez notre guide complet sur ce qu'est une holding et ses avantages.

- Bonne pratique 2 : vérifier les conditions du régime mère-fille chaque année. Détention, conservation, qualité des titres, éligibilité de la filiale et traitement fiscal doivent être contrôlés régulièrement.

- Bonne pratique 3 : établir des procès-verbaux clairs. Les décisions de distribution doivent être juridiquement propres et cohérentes avec les comptes.

- Bonne pratique 4 : conserver une trésorerie suffisante dans la filiale. Avant toute distribution, analysez le besoin en fonds de roulement, les dettes, les investissements et les risques opérationnels.

- Bonne pratique 5 : formaliser les conventions intragroupe. Prestations de services, avances de trésorerie, management fees et refacturations doivent être écrits, justifiés et facturés au bon prix.

- Bonne pratique 6 : comparer plusieurs scénarios fiscaux. Distribution directe, holding, rémunération, compte courant, intégration fiscale : le meilleur choix dépend des chiffres.

- Bonne pratique 7 : anticiper les opérations capitalistiques. Cession, levée de fonds, donation, entrée d'investisseurs ou restructuration peuvent modifier l'éligibilité au régime. Pensez notamment au mécanisme d'apport-cession pour différer l'imposition de vos plus-values.

- Bonne pratique 8 : documenter la substance de la holding. Compte bancaire, comptabilité, décisions, prestations, stratégie et moyens humains ou matériels renforcent la sécurité du montage.

- Bonne pratique 9 : suivre séparément fiscalité société et fiscalité personnelle. Le gain dans la holding ne signifie pas que le dirigeant dispose d'un revenu net personnel.

- Bonne pratique 10 : se faire accompagner avant les flux importants. Une distribution de plusieurs centaines de milliers d'euros mérite une validation comptable, fiscale et juridique.

Conseils de Socic

Chez Socic, l'approche recommandée consiste à ne jamais isoler le régime mère-fille du reste de la stratégie d'entreprise. La question n'est pas seulement : « combien d'impôt vais-je économiser sur les dividendes ? » La vraie question est : « comment organiser mes sociétés pour financer ma croissance, protéger ma trésorerie et préparer l'avenir ? »

Avant de mettre en place une holding, il faut réaliser une cartographie complète : sociétés existantes, résultats prévisionnels, capacité de distribution, dettes, projets d'investissement, rémunération du dirigeant, fiscalité personnelle, objectifs familiaux et horizon de cession.

Ensuite, il convient de chiffrer plusieurs hypothèses. Une holding peut être très pertinente si les dividendes sont réinvestis. Elle peut aussi faciliter un rachat d'entreprise, surtout si les flux de dividendes servent à rembourser un emprunt. En revanche, si l'entrepreneur souhaite simplement retirer chaque année toute la trésorerie à titre personnel, le gain doit être mesuré avec prudence.

✅ Point clé : la holding est un outil de stratégie, pas seulement un outil fiscal. Le régime mère-fille en est le moteur fiscal, mais la valeur du montage dépend de la cohérence globale.

Prêt à structurer votre groupe avec une holding ?

Nos experts-comptables Socic vous accompagnent de la création à l'optimisation fiscale, avec un interlocuteur dédié.

Exemples concrets

Exemple réel 1 : un dirigeant de TPE qui veut racheter un concurrent

Un dirigeant possède une SARL rentable dans les services aux entreprises. Sa société dégage régulièrement 180 000 € de résultat après impôt. Il souhaite racheter un concurrent local pour développer son chiffre d'affaires.

Sans holding, il pourrait se distribuer des dividendes personnellement, subir la fiscalité personnelle sur les dividendes en SARL, puis réinvestir le solde dans l'acquisition. Ce chemin fiscal serait coûteux.

Avec une holding, sa société opérationnelle distribue des dividendes à la société mère sous le régime mère-fille. La holding conserve l'essentiel des fonds et les utilise comme apport dans le rachat du concurrent. La fiscalité immédiate dans la holding reste limitée à la quote-part de frais et charges.

Résultat : la capacité d'investissement augmente fortement, car les fonds ne sortent pas dans le patrimoine personnel du dirigeant.

Exemple réel 2 : une SASU de conseil qui capitalise sa trésorerie

Une consultante exploite une SASU très bénéficiaire. Elle n'a pas besoin de percevoir tous les bénéfices à titre personnel. Elle veut investir dans une autre activité et acheter des bureaux professionnels.

Elle crée une holding SASU qui détient sa société d'exploitation. Les dividendes remontent dans la holding avec une imposition réduite grâce au régime mère-fille. La holding peut ensuite investir dans une nouvelle filiale ou dans une structure immobilière adaptée, sous réserve d'une analyse juridique et fiscale.

Cette organisation lui permet de séparer son activité de conseil, ses investissements et sa stratégie patrimoniale professionnelle.

Exemple réel 3 : une PME familiale qui prépare la transmission

Une PME familiale est détenue par les parents fondateurs. Les enfants travaillent progressivement dans l'entreprise. Une holding familiale est envisagée pour organiser la détention des titres, faciliter la gouvernance et préparer une transmission progressive.

Les dividendes de la filiale remontent à la holding pour financer le groupe et équilibrer les besoins des associés. Le régime mère-fille évite une imposition lourde à chaque distribution intragroupe.

Dans ce contexte, la holding ne sert pas seulement à réduire l'impôt. Elle devient un instrument de stabilité familiale, de contrôle et de transmission.

Exemple réel 4 : une acquisition financée par dette bancaire

Un entrepreneur crée une holding de reprise pour acheter une société cible valorisée 1 000 000 €. La holding apporte 250 000 € et emprunte 750 000 €.

Après l'acquisition, la société cible distribue une partie de ses bénéfices à la holding. Grâce au régime mère-fille, ces dividendes sont très faiblement imposés dans la holding. Ils servent ensuite à rembourser l’emprunt bancaire.

Ce montage peut fonctionner si la cible génère des bénéfices réguliers et si la distribution ne met pas en danger son exploitation. La prudence consiste à établir un plan de financement réaliste, avec des hypothèses prudentes de résultat et de trésorerie.

Checklist : vérifications avant d'appliquer le régime mère-fille

- La société mère est-elle soumise à l'impôt sur les sociétés ?

- La holding détient-elle au moins 5 % du capital de la filiale ?

- Les titres sont-ils conservés ou destinés à être conservés pendant au moins deux ans ?

- Les titres sont-ils correctement inscrits en comptabilité ?

- La filiale est-elle éligible au régime mère-fille ?

- Les distributions ont-elles été décidées par une assemblée régulière ?

- Le montant distribué respecte-t-il la trésorerie et les besoins futurs de la filiale ?

- La quote-part de frais et charges de 5 % a-t-elle été correctement réintégrée fiscalement ?

- Une quote-part réduite de 1 % est-elle envisageable dans un groupe intégré ou assimilé ?

- Les conventions intragroupe sont-elles formalisées et justifiées ?

- Les flux entre sociétés sont-ils cohérents avec l'intérêt de chaque entité ?

- Le dirigeant distingue-t-il clairement trésorerie professionnelle et argent personnel ?

- La holding a-t-elle une justification économique documentée ?

- Les impacts fiscaux personnels ont-ils été simulés en cas de redistribution au dirigeant ?

- Un expert-comptable ou un conseil fiscal a-t-il validé le schéma avant distribution importante ?

Vous avez coché toutes les cases ? Faites valider votre schéma par un expert.

Chez Socic, nous vérifions la conformité de votre montage et nous vous aidons à sécuriser chaque distribution.

FAQ – Régime mère-fille et holding

Qu'est-ce que le régime mère-fille ?

Le régime mère-fille est un dispositif fiscal qui permet à une société mère, souvent une holding, de recevoir les dividendes de ses filiales avec une exonération d'impôt sur les sociétés à hauteur de 95 %, sous conditions. Seule une quote-part de frais et charges de 5 % reste imposable.

Comment une holding réduit-elle l'impôt sur les dividendes ?

Une holding réduit l'impôt sur les dividendes en bénéficiant du régime mère-fille. Par exemple, si elle reçoit 100 000 € de dividendes, seuls 5 000 € sont imposables. Avec un taux d'IS de 25 %, l'impôt est de 1 250 €, soit une imposition effective de 1,25 %.

Quelles sont les conditions pour bénéficier du régime mère-fille ?

La société mère doit notamment être soumise à l'impôt sur les sociétés, détenir au moins 5 % du capital de la filiale et conserver les titres pendant au moins deux ans. Les titres doivent aussi être correctement suivis en comptabilité et la filiale doit être éligible.

Le régime mère-fille est-il réservé aux grandes entreprises ?

Non. Les TPE, PME, indépendants en société et entrepreneurs peuvent utiliser ce régime dès lors qu'ils structurent leur activité avec une holding soumise à l'IS et une ou plusieurs filiales éligibles.

Quelle est la différence entre régime mère-fille et intégration fiscale ?

Le régime mère-fille concerne principalement l'imposition des dividendes entre sociétés. L'intégration fiscale permet de déterminer un résultat fiscal d'ensemble pour un groupe détenu en principe à au moins 95 %. Les deux régimes peuvent parfois se combiner, mais ils ne répondent pas au même objectif.

La quote-part de frais et charges est-elle toujours de 5 % ?

Dans le régime mère-fille classique, la quote-part est généralement de 5 %. Dans certains groupes fiscalement intégrés ou situations assimilées, une quote-part réduite de 1 % peut s'appliquer sous conditions. Cette analyse doit être validée au cas par cas.

Peut-on créer une holding uniquement pour recevoir des dividendes ?

C'est possible juridiquement, mais il faut une cohérence économique. Si la holding sert seulement à éviter l'impôt sans objectif réel de structuration, de réinvestissement, de financement ou de transmission, le montage peut être fragilisé.

Les dividendes reçus par la holding peuvent-ils être utilisés personnellement par le dirigeant ?

Non, pas directement. Les dividendes appartiennent à la holding. Pour les utiliser personnellement, le dirigeant doit mettre en place un flux légal : rémunération, dividendes, remboursement de compte courant d'associé ou autre mécanisme justifié. Ces flux peuvent générer de l'impôt et des cotisations ou prélèvements sociaux.

Le régime mère-fille supprime-t-il totalement l'impôt ?

Non. Il réduit fortement l'imposition des dividendes dans la holding, mais il ne supprime pas toute fiscalité. La quote-part de frais et charges reste imposable. De plus, une fiscalité personnelle (flat tax) peut s'appliquer si les sommes sont ensuite versées au dirigeant.

Une holding peut-elle détenir une filiale étrangère ?

Oui, sous conditions. Il faut analyser la fiscalité locale, les conventions fiscales, les retenues à la source, l'impôt équivalent à l'IS, la substance économique et les règles anti-abus. Les flux internationaux nécessitent une vigilance renforcée.

Quel est le principal avantage du régime mère-fille pour un entrepreneur ?

Le principal avantage est de permettre la remontée de dividendes vers une holding avec une fiscalité très réduite, afin de réinvestir la trésorerie dans de nouveaux projets, financer une acquisition, rembourser une dette ou organiser la transmission.

Faut-il obligatoirement un expert-comptable pour appliquer le régime mère-fille ?

La loi ne l'impose pas formellement, mais l'accompagnement d'un expert-comptable est fortement recommandé. Le régime suppose des retraitements fiscaux, une documentation comptable, des décisions juridiques régulières et une analyse des risques. Contactez Socic pour un accompagnement personnalisé.

Conclusion

Le régime mère-fille est l'un des dispositifs les plus efficaces pour réduire l'impôt sur les dividendes au sein d'un groupe de sociétés. En permettant à une holding de recevoir les dividendes de ses filiales avec une exonération de 95 %, il transforme profondément la manière dont un entrepreneur peut organiser sa trésorerie, financer sa croissance et préparer l'avenir.

Son intérêt est évident : au lieu de subir une imposition complète sur les dividendes reçus, la holding n'est imposée que sur une quote-part de frais et charges de 5 %, soit une fiscalité effective souvent proche de 1,25 % avec un taux d'IS de 25 %. Dans certains groupes intégrés fiscalement, l'imposition peut même être encore plus faible lorsque la quote-part de 1 % s'applique.

Mais cet avantage fiscal doit être manié avec méthode. La holding doit respecter les conditions du régime : soumission à l'IS, détention d'au moins 5 %, conservation des titres pendant deux ans, comptabilité rigoureuse et décisions juridiques régulières. Elle doit aussi s'inscrire dans une stratégie économique réelle.

Pour un entrepreneur français, la bonne question n'est donc pas seulement : « puis-je payer moins d'impôt sur mes dividendes ? » La vraie réflexion porte sur l'utilisation de cette trésorerie : racheter une entreprise, développer une nouvelle activité, investir, transmettre, protéger ou structurer un groupe.

✅ Bien conçu, le régime mère-fille fait de la holding un levier puissant de développement. Mal préparé, il peut devenir une source de complexité, de coûts et de risques fiscaux. La clé réside dans l'anticipation, la documentation et l'accompagnement par des professionnels compétents.

Vous souhaitez mettre en place une holding et bénéficier du régime mère-fille en toute sécurité ?

Nos experts-comptables Socic vous accompagnent de A à Z : structuration, création, optimisation fiscale et suivi annuel.