SCI à l'IR ou à l'IS : quelle fiscalité choisir pour optimiser votre patrimoine immobilier ?

SCI à l'IR ou à l'IS : quelle fiscalité choisir ? C'est l'une des questions les plus importantes lorsqu'un entrepreneur, un dirigeant de TPE, un indépendant ou une famille souhaite investir dans l'immobilier via une société civile immobilière. Le choix entre l'impôt sur le revenu et l'impôt sur les sociétés influence directement la rentabilité, la trésorerie, la fiscalité des loyers, le traitement des travaux, la taxation de la plus-value et la stratégie de transmission.

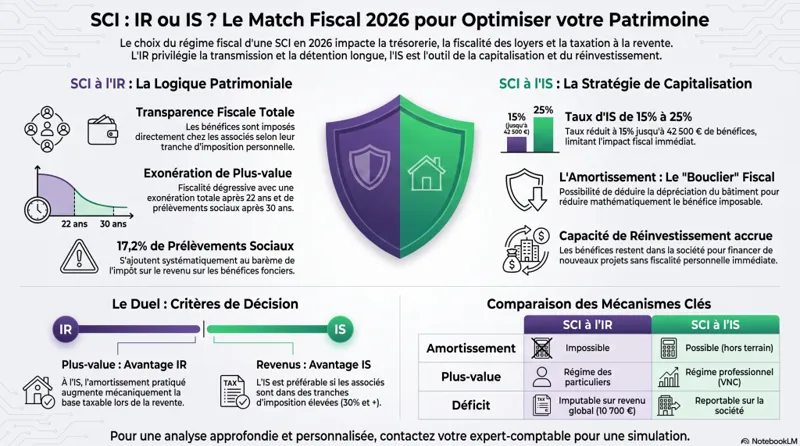

En résumé, la SCI à l'IR convient souvent aux projets patrimoniaux de long terme, notamment lorsque les associés souhaitent bénéficier du régime des plus-values immobilières des particuliers et conserver une fiscalité relativement simple. À l'inverse, la SCI à l'IS peut devenir très intéressante lorsque l'objectif consiste à capitaliser, amortir l'immeuble, réduire le résultat fiscal pendant les premières années et réinvestir les bénéfices dans de nouveaux projets. Toutefois, ce régime peut coûter cher au moment de la revente ou de la distribution des dividendes.

Autrement dit, il n'existe pas de meilleur choix universel. Le bon régime dépend de votre taux marginal d'imposition, du montant des travaux, du niveau d'endettement, de votre horizon de détention, de votre besoin de revenus personnels, de votre stratégie de transmission et de la nature de la location. Voici une analyse complète, pratique et à jour pour prendre une décision cohérente.

Parler à un expert-comptable en ligne →

Comprendre le rôle fiscal d'une SCI

Une société civile immobilière (SCI) permet à plusieurs personnes de détenir ensemble un ou plusieurs biens immobiliers. Elle peut être utilisée pour acheter un local professionnel, gérer un patrimoine familial, organiser une transmission, protéger un conjoint, séparer l'immobilier de l'activité opérationnelle ou faciliter l'entrée progressive d'enfants au capital.

Sur le plan juridique, la SCI possède une personnalité morale. Elle détient l'immeuble, signe les contrats, encaisse les loyers et rembourse les emprunts. Les associés détiennent, quant à eux, des parts sociales. Cette distinction offre une souplesse importante, notamment pour transmettre des parts plutôt qu'un immeuble entier.

Sur le plan fiscal, deux grandes options existent :

- la SCI à l'impôt sur le revenu, souvent appelée SCI à l'IR ;

- la SCI à l'impôt sur les sociétés, souvent appelée SCI à l'IS.

Par défaut, une SCI relève de l'impôt sur le revenu lorsqu'elle exerce une activité civile, par exemple la location nue. Les associés déclarent alors leur quote-part de résultat dans leur propre déclaration fiscale. La SCI n'est pas directement imposée sur ses bénéfices.

En revanche, la SCI peut opter pour l'impôt sur les sociétés. Dans ce cas, elle devient elle-même redevable de l'impôt sur ses bénéfices. Les associés ne sont imposés personnellement que si la société leur distribue des dividendes ou leur verse une rémunération dans certains cas spécifiques.

💡 Conseil : le choix du régime fiscal doit être fait avant l'achat, et non après plusieurs années d'exploitation. Une mauvaise option peut réduire fortement la rentabilité nette du projet.

SCI à l'IR : fonctionnement, fiscalité et intérêt patrimonial

La SCI à l'IR est le régime le plus fréquent. Elle correspond à la logique patrimoniale classique : les associés achètent un bien, encaissent des loyers, supportent des charges, remboursent un emprunt et conservent l'immeuble sur une longue période.

Une fiscalité transparente

La SCI à l'IR est dite transparente fiscalement. Cela signifie que le résultat fiscal est calculé au niveau de la société, mais imposé entre les mains des associés. Chaque associé déclare sa part de résultat selon son pourcentage de détention dans le capital social.

Par exemple, si une SCI réalise 20 000 € de bénéfice foncier et qu'un associé détient 50 % des parts, il déclare 10 000 € de revenus fonciers dans sa déclaration personnelle. Cette somme s'ajoute à ses autres revenus : salaires, bénéfices professionnels, pensions, dividendes imposables, etc.

La conséquence est simple : plus le foyer fiscal de l'associé est imposé dans une tranche élevée, plus la fiscalité des loyers peut être lourde.

Parler à un expert-comptable en ligne →Les loyers sont imposés comme des revenus fonciers

Lorsque la SCI loue un immeuble nu, les loyers relèvent des revenus fonciers. Le résultat imposable se calcule ainsi :

Loyers encaissés − charges déductibles = résultat foncier imposable

Les charges déductibles comprennent notamment : les intérêts d’emprunt, les frais de dossier et garanties bancaires, les dépenses de réparation et d'entretien, les charges de copropriété déductibles, les primes d'assurance, la taxe foncière (hors TEOM récupérable), les frais de gestion et les honoraires d'expert-comptable ou de conseil.

En revanche, la SCI à l'IR ne peut pas amortir l'immeuble. C'est l'un des points clés. Même si le bâtiment se déprécie économiquement, l'administration fiscale ne permet pas de déduire chaque année un amortissement comptable dans le régime des revenus fonciers.

Impôt sur le revenu et prélèvements sociaux

Le revenu foncier net est imposé au barème progressif de l'impôt sur le revenu. Il supporte également les prélèvements sociaux, dont le taux global est de 17,2 % pour les résidents fiscaux français.

Si un associé se trouve dans une tranche marginale d'imposition à 30 %, son revenu foncier peut donc subir une pression fiscale globale proche de 47,2 %, hors contribution exceptionnelle éventuelle sur les hauts revenus.

Exemple simple :

- Quote-part de revenu foncier : 10 000 €

- Tranche marginale d'imposition : 30 %

- Impôt sur le revenu : 3 000 €

- Prélèvements sociaux : 1 720 €

- Fiscalité totale approximative : 4 720 €

Le revenu net après fiscalité s'élève donc à environ 5 280 €. Cette fiscalité peut peser lourdement sur la trésorerie, notamment lorsque la SCI rembourse encore un emprunt important.

Le déficit foncier : un avantage réel mais encadré

La SCI à l'IR peut générer un déficit foncier lorsque les charges déductibles dépassent les loyers. Ce déficit provient souvent de travaux de réparation, d'entretien ou d'amélioration.

Une partie du déficit foncier peut s'imputer sur le revenu global des associés, dans la limite annuelle de 10 700 €, sous conditions. La fraction liée aux intérêts d’emprunt ne s'impute pas sur le revenu global ; elle s'impute uniquement sur les revenus fonciers des années suivantes. Le déficit non utilisé peut généralement être reporté sur les revenus fonciers futurs pendant dix ans.

✅ Point d'attention : les travaux de construction, reconstruction ou agrandissement ne bénéficient pas du même traitement que les travaux d'entretien ou d'amélioration. Il faut donc qualifier correctement les dépenses avant de les déduire.

La plus-value en SCI à l'IR

C'est l'un des grands avantages de la SCI à l'IR. En cas de vente de l'immeuble, la plus-value relève du régime des plus-values immobilières des particuliers. Des abattements pour durée de détention s'appliquent, avec une exonération d'impôt sur la plus-value au bout de 22 ans et une exonération de prélèvements sociaux au bout de 30 ans. Pour en savoir plus, consultez notre article sur la vente de parts de SCI et la fiscalité des plus-values.

Les avantages de la SCI à l'IR

- Régime fiscal simple et connu.

- Imposition directe entre les mains des associés.

- Possibilité d'imputer certains déficits fonciers sur le revenu global.

- Régime avantageux des plus-values immobilières des particuliers.

- Bonne solution pour la transmission familiale.

- Pas de double imposition en cas de distribution, puisque le résultat est déjà imposé chez les associés.

Les limites de la SCI à l'IR

- Impossible d'amortir l'immeuble.

- Fiscalité lourde si les associés ont une tranche marginale élevée.

- Prélèvements sociaux sur les revenus fonciers.

- Trésorerie parfois tendue en présence d'un emprunt.

- Location meublée régulière risquée, car elle peut entraîner un basculement à l'IS.

SCI à l'IS : fonctionnement, fiscalité et logique de capitalisation

La SCI à l'IS suit une logique différente. Ici, la société devient contribuable. Elle calcule son résultat selon les règles des bénéfices industriels et commerciaux, puis paie l'impôt sur les sociétés.

La SCI paie elle-même l'impôt

Dans une SCI à l'IS, les loyers encaissés constituent des produits imposables. Les charges engagées dans l'intérêt de la société viennent en déduction. Le taux normal de l'IS est de 25 %. Un taux réduit de 15 % peut s'appliquer sur une première tranche de bénéfice (jusqu'à 42 500 €), sous conditions.

L'amortissement : le grand avantage de la SCI à l'IS

Le principal intérêt de la SCI à l'IS réside dans la possibilité d'amortir l'immeuble. L'amortissement consiste à constater chaque année la perte de valeur théorique du bâtiment et de ses composants.

En pratique, on ne peut pas amortir le terrain, car il ne se déprécie pas fiscalement. En revanche, le bâtiment peut être amorti sur plusieurs durées selon ses composants : structure, toiture, installations techniques, agencements, équipements, etc.

Exemple :

- Prix d'acquisition total : 500 000 €

- Valeur du terrain estimée : 100 000 €

- Base amortissable du bâtiment : 400 000 €

- Amortissement moyen annuel : 10 000 € à 15 000 €, selon la ventilation retenue

Cette charge d'amortissement réduit le résultat imposable sans entraîner de sortie de trésorerie.

💡 Conseil : l'amortissement doit être documenté sérieusement. Une ventilation approximative entre terrain, structure, toiture et agencements peut créer un risque fiscal en cas de contrôle.

Distribution des bénéfices et fiscalité des dividendes

Lorsque la SCI à l'IS réalise un bénéfice après impôt, elle peut le conserver en réserve ou le distribuer aux associés. Si elle conserve le bénéfice, les associés ne subissent pas d'imposition personnelle immédiate. Cette possibilité de capitalisation représente un avantage majeur pour les entrepreneurs qui souhaitent réinvestir.

En revanche, si la SCI distribue des dividendes à des associés personnes physiques, ces dividendes sont généralement soumis au prélèvement forfaitaire unique de 30 % (12,8 % d'IR + 17,2 % de prélèvements sociaux). Il existe donc une forme de double niveau d'imposition : d'abord l'IS au niveau de la SCI, puis la fiscalité des dividendes au niveau des associés si les bénéfices sont distribués.

La plus-value en SCI à l'IS

La plus-value constitue le principal point de vigilance de la SCI à l'IS. En cas de vente, la société relève du régime des plus-values professionnelles. La plus-value se calcule par différence entre le prix de vente et la valeur nette comptable du bien, qui diminue chaque année avec les amortissements pratiqués.

Exemple :

- Immeuble acheté : 500 000 €

- Amortissements cumulés après plusieurs années : 150 000 €

- Valeur nette comptable : 350 000 €

- Prix de vente : 650 000 €

- Plus-value taxable à l'IS : 300 000 €

Dans une SCI à l'IR, la plus-value aurait été calculée à partir du prix d'acquisition, avec des abattements pour durée de détention. Dans une SCI à l'IS, les amortissements déduits pendant la période de détention augmentent mécaniquement la plus-value taxable lors de la vente.

Les avantages de la SCI à l'IS

- Possibilité d'amortir l'immeuble.

- Réduction du résultat fiscal pendant l'exploitation.

- Fiscalité souvent plus faible en phase de capitalisation.

- Possibilité de conserver les bénéfices dans la société sans imposition personnelle immédiate.

- Intérêt pour réinvestir dans plusieurs biens immobiliers.

- Adaptation possible à certains projets professionnels ou entrepreneuriaux (voir notre guide sur la holding familiale).

Les limites de la SCI à l'IS

- Fiscalité potentiellement lourde à la revente.

- Double imposition possible : IS puis dividendes.

- Comptabilité plus exigeante.

- Option souvent difficile à remettre en cause après le délai légal de renonciation.

- Transmission parfois moins favorable selon la valorisation et les objectifs familiaux.

SCI à l'IR ou à l'IS : comparaison fiscale détaillée

Pour choisir entre SCI à l'IR ou SCI à l'IS, il faut comparer plusieurs critères. Une décision fondée uniquement sur le taux d'impôt apparent peut conduire à une erreur coûteuse.

Fiscalité des loyers

En SCI à l'IR, les loyers nets sont imposés directement chez les associés selon leur tranche marginale d'imposition, plus les prélèvements sociaux. En SCI à l'IS, les loyers sont imposés au niveau de la société après déduction des charges et amortissements. Pour un entrepreneur imposé dans une tranche élevée, la SCI à l'IS peut offrir une meilleure trésorerie pendant les premières années.

Traitement des travaux

En SCI à l'IR, les travaux déductibles peuvent créer un déficit foncier imputable sous conditions. En SCI à l'IS, les travaux sont soit déduits immédiatement, soit immobilisés et amortis selon leur nature. La SCI à l'IS offre souvent plus de souplesse comptable, mais elle exige une analyse technique plus précise.

Amortissement de l'immeuble

La SCI à l'IR ne permet pas l'amortissement du bâtiment. La SCI à l'IS le permet. Ce seul critère explique une grande partie de l'écart fiscal en phase d'exploitation. Cependant, l'amortissement déduit aujourd'hui peut augmenter la plus-value imposable demain.

Fiscalité à la revente

En SCI à l'IR, le régime des particuliers favorise la détention longue avec des abattements croissants. En SCI à l'IS, la plus-value est calculée sur la valeur nette comptable, abaissée par les amortissements. La plus-value imposable peut donc être importante, même si le prix du marché n'a pas fortement augmenté.

👉 Règle pratique : plus vous envisagez de vendre à moyen terme avec une forte revalorisation du bien, plus la SCI à l'IR mérite d'être étudiée sérieusement.

Capacité de réinvestissement

La SCI à l'IS est souvent plus efficace pour réinvestir. Comme les bénéfices peuvent rester dans la société après paiement de l'IS, la trésorerie disponible peut financer un nouvel apport, des travaux ou une acquisition. Cette logique convient bien aux entrepreneurs qui souhaitent construire un portefeuille immobilier sur plusieurs années. Elle peut aussi s'articuler avec une holding familiale.

Transmission patrimoniale

La SCI à l'IR reste très utilisée dans les stratégies de transmission familiale. Elle permet de donner progressivement des parts sociales, d'organiser les pouvoirs dans les statuts et de conserver le contrôle via la gérance. La SCI à l'IS peut aussi être transmise, mais l'analyse de la valeur des parts doit intégrer l'imposition latente, les amortissements, les réserves et la fiscalité potentielle en cas de vente future. Consultez également notre article sur SCI et IFI 2026.

Tableau comparatif : SCI à l'IR vs SCI à l'IS

| Critère | SCI à l'IR | SCI à l'IS |

|---|---|---|

| Imposition des loyers | Chez les associés, selon leur tranche d'IR + prélèvements sociaux | Au niveau de la société, à l'IS (15 % ou 25 %) |

| Amortissement du bien | Non | Oui, hors terrain |

| Déficit | Déficit foncier possible sous conditions (10 700 €/an) | Déficit reportable au niveau de la société |

| Plus-value | Régime des particuliers avec abattements pour durée de détention | Régime professionnel, calcul sur valeur nette comptable |

| Distribution | Pas de fiscalité supplémentaire sur un résultat déjà imposé | Dividendes imposables si distribution (PFU 30 %) |

| Comptabilité | Allégée, mais suivi fiscal nécessaire | Comptabilité commerciale complète obligatoire |

| Profil adapté | Patrimoine familial, détention longue, transmission | Capitalisation, réinvestissement, rendement |

Vidéo : ce que dit Socic sur la SCI et ses pièges fiscaux

Notre expert-comptable Jean-Luc Javelaud vous explique en vidéo pourquoi certains montages SCI populaires peuvent se révéler contre-productifs fiscalement :

Quand choisir une SCI à l'IR ?

La SCI à l'IR convient particulièrement dans plusieurs situations.

Vous investissez pour transmettre

Si votre objectif principal consiste à transmettre un patrimoine immobilier à vos enfants, la SCI à l'IR reste souvent une solution naturelle. Elle permet d'organiser une donation progressive de parts sociales, d'éviter l'indivision et de prévoir des règles de décision adaptées. Pour aller plus loin, lisez notre guide sur la création et gestion de SCI en 2026.

Vous prévoyez une détention longue

La SCI à l'IR devient intéressante lorsque l'horizon de détention dépasse 22 ou 30 ans. Le régime des plus-values immobilières des particuliers peut alors réduire fortement, voire annuler, la fiscalité à la revente. Pour un immeuble familial, un local professionnel que l'on souhaite conserver ou un bien situé dans une zone patrimoniale, cet avantage peut être décisif.

Votre fiscalité personnelle reste modérée

Si les associés ont une tranche marginale d'imposition faible ou moyenne, la pression fiscale sur les revenus fonciers peut rester acceptable. La SCI à l'IR conserve alors sa simplicité et son intérêt patrimonial.

Vous réalisez des travaux générant du déficit foncier

Les travaux déductibles peuvent générer un déficit foncier et réduire l'imposition personnelle des associés. Ce mécanisme peut être utile pour des contribuables fortement imposés qui rénovent un immeuble locatif ancien. Attention toutefois : tous les travaux ne créent pas un déficit imputable. Une analyse préalable évite les mauvaises surprises.

Prendre rendez-vous avec un expert-comptable en ligne →Quand choisir une SCI à l'IS ?

Vous voulez capitaliser dans la société

Si vous n'avez pas besoin de retirer les revenus locatifs chaque année, la SCI à l'IS peut offrir une meilleure capacité d'autofinancement. Les bénéfices restent dans la société après impôt et peuvent financer un nouvel investissement. Cette logique convient aux dirigeants qui souhaitent bâtir un parc immobilier professionnel ou patrimonial sur dix à vingt ans.

Vous êtes fortement imposé à titre personnel

Pour un associé soumis à une tranche marginale élevée, l'imposition des revenus fonciers en SCI à l'IR peut être lourde. La SCI à l'IS peut alléger la fiscalité immédiate grâce à l'IS et aux amortissements. Comparez néanmoins le gain annuel avec le coût fiscal futur de la revente.

Le bien génère beaucoup de résultat taxable

Un immeuble rentable, avec peu d'intérêts d’emprunt et peu de travaux, peut dégager un résultat foncier important en SCI à l'IR. En SCI à l'IS, l'amortissement peut réduire fortement ce résultat.

Vous investissez dans des locaux professionnels

Pour un entrepreneur, une SCI à l'IS peut parfois être utilisée pour acheter les murs professionnels loués à sa société d'exploitation. Cette organisation peut séparer l'immobilier du risque commercial. Il faut alors fixer un loyer de marché, rédiger un bail cohérent et éviter tout avantage anormal entre la SCI et la société d'exploitation. Découvrez aussi comment combiner SCI et holding familiale.

Attention à la location meublée en SCI

La location meublée mérite une attention particulière. Une SCI est une société civile. Or, la location meublée constitue fiscalement une activité commerciale relevant des bénéfices industriels et commerciaux. Lorsqu'une SCI exerce de manière habituelle une activité de location meublée, elle risque d'être assujettie à l'impôt sur les sociétés, même si les associés n'avaient pas opté volontairement pour l'IS.

Il existe des tolérances dans certaines situations limitées, notamment lorsque l'activité meublée reste accessoire. Toutefois, un investisseur ne doit jamais fonder une stratégie sur une tolérance fragile sans analyse précise. Pour comparer les alternatives, consultez notre guide SCI ou LMNP : quel régime choisir en 2026 ?

✅ Conseil : si votre projet porte sur de la location meublée, étudiez aussi d'autres structures : détention en direct au régime LMNP, SARL de famille, société commerciale ou SCI à l'IS assumée.

L'option pour l'IS : une décision engageante

Une SCI à l'IR peut opter pour l'impôt sur les sociétés. Cette option doit être formulée dans les règles, généralement auprès du service des impôts des entreprises compétent.

Passé le délai légal de renonciation, le retour à l'IR devient en principe impossible. Cette règle rend la décision très importante. Il faut également mesurer les conséquences fiscales du passage de l'IR à l'IS. Ce changement peut entraîner des effets assimilables à une cessation fiscale, avec des conséquences sur les plus-values latentes et les résultats en cours, même si certains mécanismes de report ou d'atténuation peuvent exister selon les situations.

👉 Conseil : avant toute option pour l'IS, demandez une simulation sur 10, 20 et 30 ans, incluant une hypothèse de revente et une hypothèse de conservation. Nos experts-comptables réalisent ces simulations pour vous.

Demander une simulation IR / IS personnalisée →Comment faire le bon choix : la méthode en 7 critères

Pour choisir entre SCI à l'IR ou SCI à l'IS, il convient de raisonner avec méthode. Un bon arbitrage repose sur une simulation complète.

- Votre tranche marginale d'imposition. Plus votre tranche d'IR est élevée, plus la SCI à l'IS peut sembler attractive en phase d'exploitation.

- Votre besoin de trésorerie personnelle. Si vous souhaitez percevoir les loyers pour compléter vos revenus, l'IR peut être plus direct. Si vous préférez laisser les bénéfices dans la société, l'IS peut mieux fonctionner.

- La durée de détention prévue. Une détention longue favorise souvent l'IR grâce aux abattements sur la plus-value.

- Le montant des travaux. Des travaux importants peuvent créer un déficit foncier en SCI à l'IR. En SCI à l'IS, ils peuvent être amortis ou déduits selon leur nature.

- Le niveau d'endettement. Lorsque l’emprunt est élevé, l'écart entre IR et IS peut être moins marqué au départ. Lorsque l’emprunt diminue, l'amortissement à l'IS peut devenir plus utile.

- La stratégie de revente. Si vous pensez revendre dans quelques années avec une forte plus-value, la SCI à l'IR doit être analysée avec attention.

- La transmission. Si la SCI sert à organiser la transmission familiale, l'IR reste souvent privilégié. Si elle sert à développer un patrimoine de rendement réinvesti, l'IS peut être défendable.

Erreurs courantes à éviter

- Erreur 1 : choisir l'IS uniquement pour payer moins d'impôt la première année. L'amortissement peut réduire l'impôt au début, mais la plus-value à la revente peut devenir beaucoup plus lourde.

- Erreur 2 : oublier les prélèvements sociaux en SCI à l'IR. Les revenus fonciers ne supportent pas seulement l'impôt sur le revenu ; ils supportent aussi les prélèvements sociaux.

- Erreur 3 : pratiquer de la location meublée dans une SCI à l'IR sans mesurer le risque de requalification à l'IS.

- Erreur 4 : ne pas distinguer travaux déductibles et travaux immobilisables. Une mauvaise qualification peut entraîner un redressement fiscal.

- Erreur 5 : négliger la fiscalité des dividendes en SCI à l'IS. Le bénéfice subit l'IS, puis les associés peuvent être imposés à nouveau en cas de distribution.

- Erreur 6 : sous-estimer l'importance des statuts. La fiscalité ne suffit pas ; les règles de vote, de cession, de gérance et de transmission sont essentielles.

- Erreur 7 : ne pas simuler la revente. Beaucoup de comparaisons s'arrêtent au résultat annuel, alors que la fiscalité de sortie peut changer toute la conclusion.

- Erreur 8 : confondre trésorerie et résultat fiscal. Le remboursement du capital d’emprunt n'est pas une charge déductible, alors qu'il pèse fortement sur la trésorerie.

Bonnes pratiques

- Bonne pratique 1 : réaliser une simulation fiscale complète sur plusieurs scénarios : conservation, revente, distribution, réinvestissement.

- Bonne pratique 2 : intégrer votre taux marginal d'imposition. Le bon régime dépend autant de votre fiscalité personnelle que du bien lui-même.

- Bonne pratique 3 : documenter la valeur du terrain et du bâtiment en SCI à l'IS. Cette ventilation sécurise les amortissements.

- Bonne pratique 4 : rédiger des statuts adaptés. Une SCI patrimoniale doit prévoir la gouvernance, les cessions de parts, les pouvoirs du gérant et les règles de transmission.

- Bonne pratique 5 : tenir une comptabilité sérieuse, même en SCI à l'IR. Découvrez notre service de gestion immobilière Socic.

- Bonne pratique 6 : anticiper la sortie. Posez-vous dès le départ la question : vendrez-vous l'immeuble, les parts sociales, ou transmettrez-vous le patrimoine ?

- Bonne pratique 7 : séparer les flux personnels et ceux de la SCI. Utilisez un compte bancaire dédié et conservez les justificatifs.

- Bonne pratique 8 : vérifier chaque année la cohérence fiscale. Un régime adapté au départ peut devenir moins pertinent après remboursement de l’emprunt ou changement familial.

Les conseils de Socic

Chez Socic, l'approche recommandée consiste à ne jamais choisir entre SCI à l'IR ou SCI à l'IS à partir d'un seul critère. Un taux d'impôt plus bas ne signifie pas nécessairement une meilleure stratégie.

La bonne méthode consiste à raisonner sur le cycle complet de l'investissement :

- achat du bien ;

- financement bancaire ;

- travaux ;

- location ;

- fiscalité annuelle ;

- distribution ou capitalisation ;

- transmission ;

- revente éventuelle.

Pour un entrepreneur, il faut aussi intégrer l'environnement professionnel. Si la SCI détient les murs de l'entreprise, le loyer doit rester conforme au marché. La séparation entre immobilier et activité peut protéger une partie du patrimoine, mais cette organisation doit rester cohérente juridiquement et fiscalement. Consultez également nos ressources sur la gestion immobilière pour entrepreneurs.

💡 Conseil : si vous hésitez, demandez trois simulations : une SCI à l'IR, une SCI à l'IS avec conservation longue, et une SCI à l'IS avec revente à moyen terme. Les écarts deviennent alors très visibles.

Prendre contact avec un expert-comptable en ligne →Exemples concrets

Exemple 1 : entrepreneur fortement imposé qui veut capitaliser

Un dirigeant de SASU souhaite acheter un immeuble locatif à 600 000 €. Il n'a pas besoin de revenus complémentaires. Son objectif consiste à développer un patrimoine immobilier sur quinze ans. En SCI à l'IR, les loyers nets seraient imposés dans sa tranche marginale élevée, avec prélèvements sociaux. En SCI à l'IS, la société peut déduire les intérêts d’emprunt, les charges et les amortissements. Le résultat fiscal devient faible pendant plusieurs années. La trésorerie reste dans la SCI et finance un deuxième projet. Dans ce cas, la SCI à l'IS peut être pertinente, à condition d'accepter la fiscalité future à la revente ou de prévoir une conservation longue.

Exemple 2 : couple qui prépare une transmission familiale

Un couple achète un appartement destiné à être conservé pendant trente ans. Les associés veulent transmettre progressivement les parts à leurs enfants. La SCI à l'IR permet de conserver le régime des plus-values immobilières des particuliers. Après une longue détention, la fiscalité de revente peut être fortement réduite. Dans cette situation, la SCI à l'IR paraît souvent plus cohérente que l'IS.

Exemple 3 : immeuble ancien avec travaux importants

Un indépendant achète un immeuble ancien nécessitant 120 000 € de travaux de rénovation. En SCI à l'IR, ces travaux peuvent générer un déficit foncier : une partie peut s'imputer sur le revenu global, dans la limite prévue, tandis que le solde est reporté sur les revenus fonciers futurs. En SCI à l'IS, les travaux seront traités selon leur nature. Ici, une simulation précise s'impose. L'IR peut être intéressant si le déficit foncier est utile au foyer fiscal.

Exemple 4 : achat des murs professionnels

Un artisan exploite son activité dans une société commerciale. Il souhaite acheter les murs de son atelier via une SCI, puis les louer à sa société d'exploitation. Cette organisation peut séparer le patrimoine immobilier du risque professionnel. Le loyer doit être normal, justifié et conforme aux prix du marché. La SCI à l'IS peut être intéressante si l'objectif consiste à amortir l'immeuble et à capitaliser. La SCI à l'IR peut rester adaptée si l'entrepreneur privilégie une transmission familiale et une détention très longue.

Checklist finale pour choisir entre SCI à l'IR ou SCI à l'IS

- Définir l'objectif principal : revenus, capitalisation, transmission ou revente.

- Identifier la nature de la location : nue, meublée, professionnelle ou commerciale.

- Calculer le résultat prévisionnel sur 10, 20 et 30 ans.

- Intégrer le taux marginal d'imposition de chaque associé.

- Mesurer les prélèvements sociaux en SCI à l'IR.

- Simuler les amortissements en SCI à l'IS.

- Évaluer la fiscalité des dividendes en cas de distribution.

- Comparer la fiscalité de la plus-value à la revente.

- Analyser les conséquences en matière de transmission.

- Vérifier le traitement fiscal des travaux.

- Prévoir une comptabilité adaptée au régime choisi.

- Rédiger des statuts cohérents avec le projet.

- Conserver tous les justificatifs : factures, relevés, contrats, procès-verbaux.

- Réviser la stratégie en cas de changement familial, professionnel ou patrimonial.

FAQ – Questions fréquentes sur la fiscalité des SCI

SCI à l'IR ou à l'IS : quelle fiscalité choisir ?

La SCI à l'IR convient souvent aux projets patrimoniaux de long terme, à la transmission et à la location nue. La SCI à l'IS convient davantage à la capitalisation, à l'amortissement de l'immeuble et au réinvestissement. Le choix dépend de votre fiscalité personnelle, de la durée de détention, des travaux, du financement et de la stratégie de sortie.

La SCI à l'IS est-elle toujours plus avantageuse ?

Non. Elle peut réduire l'impôt pendant l'exploitation grâce aux amortissements, mais elle peut coûter cher à la revente. La plus-value est calculée sur la valeur nette comptable, diminuée des amortissements. Il faut donc comparer le gain annuel et le coût de sortie. Consultez notre article sur l'option à l'IS en SCI pour en savoir plus.

Peut-on amortir un bien immobilier dans une SCI à l'IR ?

Non. En SCI à l'IR, les loyers relèvent généralement des revenus fonciers. Le régime ne permet pas d'amortir l'immeuble. Seules certaines charges sont déductibles, comme les intérêts d’emprunt, les travaux éligibles, l'assurance ou la taxe foncière. Lire aussi : SCI à l'IR : fonctionnement, avantages et déclaration 2026.

Peut-on amortir le terrain en SCI à l'IS ?

Non. Le terrain n'est pas amortissable. Seule la construction et certains composants peuvent être amortis. Il faut donc ventiler correctement le prix d'achat entre terrain et bâtiment.

Une SCI à l'IR peut-elle faire de la location meublée ?

La location meublée habituelle constitue une activité commerciale sur le plan fiscal. Une SCI qui exerce cette activité de façon régulière risque d'être soumise à l'impôt sur les sociétés. Il faut donc analyser le projet avant de louer meublé via une SCI. Pour comparer, lire SCI ou LMNP : quel régime choisir ?

Peut-on passer d'une SCI à l'IR à une SCI à l'IS ?

Oui, une SCI à l'IR peut opter pour l'impôt sur les sociétés. Cette option doit être formalisée. Elle peut avoir des conséquences fiscales importantes, notamment sur les plus-values latentes. Après le délai légal de renonciation, l'option devient en principe irrévocable.

Peut-on revenir de l'IS à l'IR ?

Le retour à l'IR est très encadré. Une renonciation à l'option pour l'IS peut être possible dans les premières années selon les règles applicables. Passé ce délai, le choix devient généralement définitif. Il faut donc anticiper avant d'opter.

Quelle SCI choisir pour transmettre à ses enfants ?

La SCI à l'IR est souvent privilégiée pour transmettre un patrimoine familial. Elle permet de conserver le régime des plus-values des particuliers et de donner progressivement des parts sociales. Consultez aussi notre article sur la SCI et l'IFI 2026.

Quelle SCI choisir pour acheter les murs de son entreprise ?

Les deux régimes sont possibles. La SCI à l'IS peut être pertinente pour amortir les murs et capitaliser. La SCI à l'IR peut être cohérente pour une détention longue et patrimoniale. Le loyer facturé à la société d'exploitation doit toujours correspondre au marché. Notre service de gestion immobilière peut vous accompagner.

La SCI à l'IS permet-elle de payer moins d'impôt sur les loyers ?

Souvent oui en phase d'exploitation, surtout grâce aux amortissements. Mais cette économie ne suffit pas à conclure. Il faut aussi tenir compte de l'impôt sur les sociétés, de la fiscalité des dividendes et de la plus-value future.

Quel régime choisir si je veux revendre dans 10 ans ?

Une revente à moyen terme doit être simulée avec prudence. La SCI à l'IR peut bénéficier d'abattements progressifs pour durée de détention. La SCI à l'IS peut générer une plus-value professionnelle importante à cause des amortissements. Le choix dépendra de la rentabilité annuelle et de la plus-value attendue. Voir également : vendre des parts de SCI en 2026.

Faut-il un expert-comptable pour une SCI ?

Ce n'est pas toujours obligatoire en SCI à l'IR, mais c'est fortement recommandé dès que les flux deviennent significatifs, qu'il existe plusieurs associés ou que des travaux importants sont réalisés. En SCI à l'IS, une comptabilité commerciale complète rend l'accompagnement professionnel quasiment indispensable. Découvrez nos offres de gestion immobilière dès 89 € HT/mois.

Conclusion

Choisir entre une SCI à l'IR et une SCI à l'IS revient à choisir une stratégie patrimoniale complète. La SCI à l'IR privilégie la simplicité, la détention longue, la transmission et le régime favorable des plus-values immobilières des particuliers. Elle reste souvent adaptée aux familles, aux investisseurs prudents et aux projets de location nue conservés sur plusieurs décennies.

La SCI à l'IS privilégie la capitalisation, l'amortissement et le réinvestissement. Elle peut améliorer la trésorerie et réduire l'imposition annuelle, surtout pour les entrepreneurs fortement imposés. Toutefois, elle impose une comptabilité plus rigoureuse et peut générer une fiscalité élevée à la revente ou lors de la distribution des bénéfices.

Le bon choix ne dépend donc pas d'une préférence théorique. Il dépend de votre horizon de détention, de votre besoin de revenus, de votre fiscalité personnelle, du montant des travaux, de votre stratégie de revente et de votre volonté de transmettre. Une simulation chiffrée reste indispensable avant de signer l'acte d'achat ou d'opter pour l'impôt sur les sociétés.

✅ À retenir : la SCI à l'IR protège souvent mieux la logique patrimoniale de long terme ; la SCI à l'IS optimise souvent mieux la phase de rendement et de capitalisation. Le meilleur régime est celui qui correspond à votre projet réel, pas celui qui semble fiscalement séduisant sur une seule année.

Contacter un expert-comptable en ligne