Qu'est-ce qu'un apport en SCI ?

Un apport en SCI est l'opération par laquelle une personne transfère un bien ou une somme d'argent à une société civile immobilière en échange de parts sociales. Ces parts représentent les droits de l'associé dans le capital de la SCI.

Il existe principalement deux grandes catégories d'apports :

- L'apport en numéraire : l'associé apporte de l'argent à la SCI.

- L'apport en nature : l'associé apporte un bien autre que de l'argent, par exemple un immeuble, un terrain, un local professionnel ou des parts d'une autre société.

Lorsqu'un associé apporte un bien immobilier existant, il s'agit donc d'un apport en nature immobilier. La SCI devient propriétaire du bien. L'apporteur ne détient plus directement l'immeuble, mais indirectement à travers les parts sociales qu'il reçoit.

Ce changement est essentiel. Avant l'apport, l'entrepreneur ou le particulier possède un immeuble. Après l'apport, il possède des parts de SCI. Juridiquement, ce n'est plus la même chose.

👉 Cette distinction a des conséquences importantes en matière de fiscalité, de transmission, de gestion, de succession, de responsabilité et de financement bancaire.

Vous souhaitez être accompagné dans votre projet d'apport en SCI ?

Contacter un expert-comptable en ligne →

Pourquoi apporter un bien immobilier existant à une SCI ?

Apporter un bien immobilier existant à une SCI peut répondre à plusieurs objectifs. L'intérêt dépend de la situation patrimoniale, familiale, professionnelle et fiscale de l'apporteur.

Organiser la gestion d'un bien à plusieurs

La SCI est souvent utilisée pour éviter les blocages de l'indivision. Dans une indivision classique, certaines décisions nécessitent l'accord de tous ou d'une forte majorité des indivisaires. Avec une SCI, les règles de décision sont fixées dans les statuts. Un gérant peut être désigné pour administrer le bien, signer les baux, payer les charges, engager des travaux et représenter la société.

Préparer la transmission du patrimoine

L'apport d'un immeuble à une SCI facilite souvent la transmission progressive du patrimoine. Au lieu de donner directement une fraction d'un immeuble, les parents peuvent donner des parts sociales à leurs enfants. Cette transmission peut être réalisée progressivement, en profitant des abattements fiscaux applicables aux donations, ou avec un démembrement de propriété.

Séparer l'immobilier de l'activité professionnelle

Pour un entrepreneur, il peut être pertinent de loger l'immobilier professionnel dans une SCI distincte de la société d'exploitation. La société d'exploitation verse ensuite un loyer à la SCI. Ce montage permet de séparer le risque d'exploitation du patrimoine immobilier.

Faciliter l'entrée ou la sortie d'associés

Vendre une fraction d'immeuble peut être complexe. En revanche, céder des parts de SCI est généralement plus souple, même si la cession reste encadrée par les statuts et peut nécessiter un agrément. La SCI permet donc d'organiser plus facilement l'entrée d'un nouvel associé, la sortie d'un membre de la famille ou la répartition du patrimoine entre héritiers.

Optimiser la gouvernance familiale

Une SCI bien rédigée permet d'éviter certains conflits. Les statuts peuvent prévoir les pouvoirs du gérant, les règles de majorité, les conditions de cession des parts, les clauses d'agrément, les modalités de distribution des bénéfices et les règles applicables en cas de décès d'un associé.

💡 Conseil : avant d'apporter un bien immobilier à une SCI, définissez clairement votre objectif principal : transmission, protection, gestion locative, immobilier professionnel ou association familiale. Le bon montage dépend toujours de l'objectif poursuivi.

Quels biens immobiliers peut-on apporter à une SCI ?

Une SCI peut recevoir différents types de biens immobiliers, à condition que l'apport soit compatible avec son objet social :

- Un appartement locatif ou une maison

- Un immeuble de rapport

- Un local commercial ou professionnel

- Un terrain constructible ou non bâti

- Un garage ou parking

- La nue-propriété ou l'usufruit temporaire d'un bien (sous conditions)

- Des droits indivis sur un bien immobilier

La SCI peut aussi recevoir un bien déjà loué. Elle reprend alors les droits et obligations du bailleur, et les locataires doivent être informés du changement de propriétaire.

En revanche, une SCI classique n'a pas vocation à exercer une activité commerciale habituelle. Restez vigilant si le bien apporté est exploité en location meublée, en para-hôtellerie ou en courte durée. Pour en savoir plus, consultez notre comparatif SCI ou LMNP : quel régime choisir ?

Les différentes formes d'apport d'un bien immobilier à une SCI

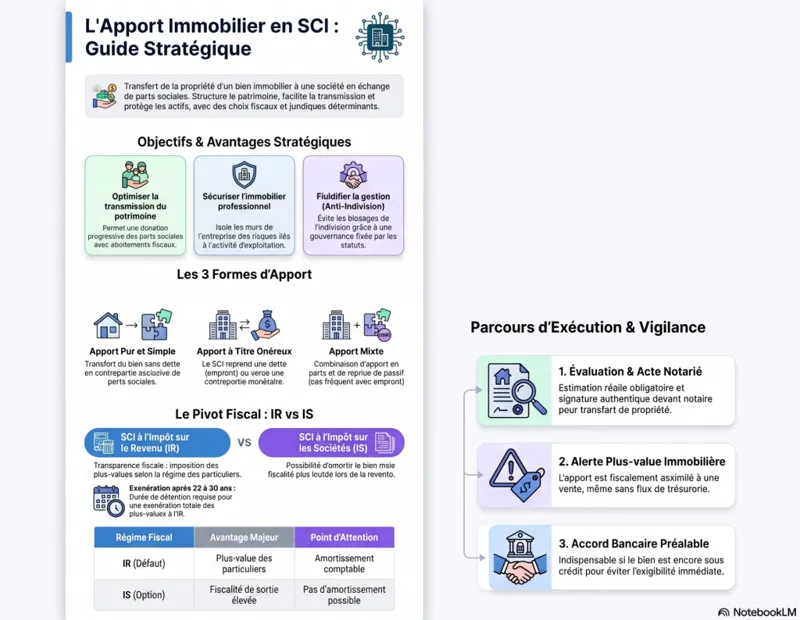

Lorsqu'un bien immobilier existant est apporté à une SCI, l'apport peut prendre plusieurs formes. Cette distinction est essentielle car elle influence les droits d'enregistrement, la fiscalité et le coût global de l'opération.

L'apport pur et simple

L'apport pur et simple est l'hypothèse la plus simple. L'associé apporte un bien immobilier à la SCI et reçoit uniquement des parts sociales en contrepartie. La SCI ne verse pas d'argent à l'apporteur et ne reprend pas de dette attachée au bien.

L'apport à titre onéreux

L'apport à titre onéreux existe lorsque la SCI reprend une dette ou verse une contrepartie autre que des parts sociales. Le cas le plus courant concerne un immeuble financé par un emprunt bancaire. Si la SCI reprend l’emprunt, l'administration fiscale peut considérer qu'une partie de l'opération ressemble à une vente.

L'apport mixte

L'apport mixte combine un apport pur et simple et un apport à titre onéreux. C'est une situation fréquente lorsqu'un bien immobilier est apporté avec un emprunt restant dû. Une partie de la valeur est rémunérée par des parts sociales, tandis qu'une autre partie correspond à la reprise d'un passif par la SCI.

💡 Conseil : ne traitez jamais un bien avec emprunt comme un apport simple sans analyse. La reprise du prêt par la SCI peut transformer une partie de l'apport en opération taxable comme une mutation à titre onéreux.

Besoin d'une simulation avant de signer votre acte d'apport ?

Demander une simulation à un expert-comptable en ligne →Les étapes pour apporter un bien immobilier existant à une SCI

Étape 1 : définir l'objectif de l'opération

Avant toute démarche, il faut comprendre pourquoi vous souhaitez apporter le bien à la SCI. Les motivations peuvent être différentes : préparer une transmission familiale, éviter l'indivision, détenir un local professionnel, organiser une activité locative, associer un conjoint ou des enfants, protéger un patrimoine immobilier, faciliter une future cession ou séparer l'immobilier du risque d'exploitation.

Étape 2 : vérifier la situation juridique du bien

Le bien peut être détenu en pleine propriété, en indivision, en communauté, en démembrement ou par une société. Si le bien appartient à un couple marié sous un régime communautaire, l'accord du conjoint peut être nécessaire. Si le bien est indivis, tous les indivisaires doivent consentir à l'apport. Si le bien est grevé d'une hypothèque, la banque doit être consultée.

Étape 3 : évaluer le bien immobilier

L'évaluation du bien constitue une étape centrale. La valeur retenue sert à déterminer le montant de l'apport, la répartition des parts et les conséquences fiscales. Une sous-évaluation peut entraîner un redressement fiscal. Contrairement à certaines sociétés commerciales, la SCI n'impose pas systématiquement la nomination d'un commissaire aux apports, mais une évaluation documentée reste indispensable.

Étape 4 : choisir le régime fiscal de la SCI

La SCI peut être soumise à l'impôt sur le revenu (par défaut) ou opter pour l'impôt sur les sociétés. Ce choix doit être effectué avec prudence, car il a des conséquences majeures :

- SCI à l'IR : les résultats sont imposés directement entre les mains des associés. Les revenus locatifs relèvent des revenus fonciers.

- SCI à l'IS : la société peut amortir le bien, ce qui réduit souvent le résultat imposable à court terme. En revanche, la fiscalité de la revente peut être plus lourde, sans les abattements pour durée de détention des particuliers.

💡 Conseil : l'option à l'IS est souvent irrévocable. Elle ne doit jamais être choisie uniquement pour réduire l'impôt à court terme sans mesurer l'impact lors de la revente du bien.

Étape 5 : rédiger ou modifier les statuts de la SCI

Les statuts doivent préciser l'identité de l'apporteur, la description du bien apporté, la valeur retenue, le nombre de parts attribuées, la répartition du capital social, les pouvoirs du gérant, les règles d'agrément, les conditions de cession des parts et les modalités de décision collective. Pour en savoir plus, lisez notre guide sur la création d'une SCI en 2026.

Étape 6 : signer l'acte notarié d'apport

L'apport d'un bien immobilier nécessite un acte authentique reçu par un notaire. Cette formalité est indispensable pour transférer la propriété du bien à la SCI et publier l'opération au service de la publicité foncière.

Étape 7 : accomplir les formalités fiscales et juridiques

Après la signature : enregistrement de l'acte si nécessaire, publication au service de la publicité foncière, mise à jour des statuts, déclaration au guichet unique des formalités des entreprises, publication d'une annonce légale, mise à jour du registre des bénéficiaires effectifs, information des locataires, de la copropriété, de l'assureur et de la banque.

Quels sont les frais d'un apport immobilier à une SCI ?

Les frais de notaire

L'intervention du notaire est obligatoire pour constater l'apport immobilier et assurer la publicité foncière. Les frais comprennent les émoluments du notaire, les débours, la contribution de sécurité immobilière et les taxes éventuellement dues. Ces frais sont généralement inférieurs à ceux d'une vente classique lorsque l'apport est pur et simple.

Les droits d'enregistrement

Les droits d'enregistrement varient selon la nature de l'apport. Un apport pur et simple à une SCI relevant de l'impôt sur le revenu peut bénéficier d'un régime plus favorable qu'une vente. En revanche, la partie d'un apport considérée comme réalisée à titre onéreux peut être soumise aux droits de mutation immobilière. Il est indispensable de distinguer l'apport pur et simple, l'apport à titre onéreux, l'apport mixte, la SCI à l'IR et la SCI à l'IS.

👉 En pratique, la note du notaire doit être demandée avant l'opération pour éviter toute mauvaise surprise.

Les frais liés au crédit immobilier

Si le bien est financé par un prêt, la banque doit être consultée. Le contrat de prêt peut contenir une clause interdisant le transfert du bien sans accord préalable. Des frais peuvent apparaître : indemnités de remboursement anticipé, frais de mainlevée d'hypothèque, frais de garantie, frais de dossier ou coût d'une nouvelle assurance emprunteur.

Les frais de formalités

Il faut également prévoir les frais de création ou de modification de la SCI : rédaction des statuts, annonce légale, frais de greffe ou de guichet unique, déclaration des bénéficiaires effectifs, honoraires d'expert-comptable. Découvrez notre pack comptabilité SCI pour gérer votre structure au meilleur coût.

Quelle fiscalité pour l'apport d'un bien immobilier existant à une SCI ?

La fiscalité est le point le plus sensible de l'opération. Beaucoup pensent qu'apporter un bien à une SCI est neutre fiscalement. Ce n'est pas toujours le cas.

L'apport peut déclencher une plus-value immobilière

Lorsqu'un particulier apporte un bien immobilier à une SCI, l'opération est assimilée à une cession pour l'impôt sur la plus-value immobilière. Même si l'apporteur ne reçoit pas d'argent mais des parts sociales, l'administration fiscale considère qu'il y a transfert de propriété. La plus-value immobilière des particuliers est soumise à l'impôt sur le revenu au taux de 19 %, ainsi qu'aux prélèvements sociaux au taux de 17,2 %.

Les abattements pour durée de détention

Pour les particuliers, la plus-value immobilière bénéficie d'abattements selon la durée de détention du bien. L'exonération totale d'impôt sur le revenu intervient après 22 ans de détention. L'exonération totale de prélèvements sociaux intervient après 30 ans de détention. Ces règles sont très importantes pour déterminer le bon moment de l'apport.

L'exonération de la résidence principale

Si le bien apporté constitue la résidence principale de l'apporteur au jour de l'apport, l'exonération de plus-value immobilière peut s'appliquer, sous réserve du respect des conditions légales. Cette situation doit être analysée avec attention.

SCI à l'IR ou SCI à l'IS : une différence majeure

Le régime fiscal de la SCI influence la fiscalité future. Avec une SCI à l'IR, les associés sont imposés personnellement sur les revenus fonciers et la plus-value relève généralement du régime des plus-values immobilières des particuliers, avec abattements pour durée de détention. Avec une SCI à l'IS, la société peut amortir le bien, mais la plus-value taxable à la revente est calculée selon les règles professionnelles, sans les abattements pour durée de détention des particuliers. Pour approfondir ce sujet, consultez notre article sur SCI et IFI 2026.

💡 Conseil : pour un patrimoine familial destiné à être conservé longtemps et transmis, la SCI à l'IR reste souvent plus lisible. Pour un projet de rendement avec forte logique économique, la SCI à l'IS peut être pertinente, mais elle doit être simulée sur toute la durée du projet.

Vous hésitez entre SCI à l'IR et SCI à l'IS ? Nos experts-comptables peuvent simuler les deux scénarios pour votre situation.

Obtenir une simulation fiscale personnalisée →Apport d'un bien immobilier avec un crédit en cours

La banque doit donner son accord

Le propriétaire ne peut pas toujours transférer librement un bien financé par emprunt. Le contrat de prêt peut prévoir que la vente, l'apport ou le changement de propriétaire entraîne l'exigibilité anticipée du prêt. Avant l'apport, il faut donc contacter la banque pour connaître sa position.

La reprise du prêt peut rendre l'apport partiellement onéreux

Si la SCI reprend le capital restant dû, cette reprise de dette constitue une contrepartie pour l'apporteur. L'apport devient alors mixte : pur et simple pour la valeur nette, onéreux pour la dette reprise. Cette qualification influence les droits d'enregistrement et doit être clairement indiquée dans l'acte notarié.

Le prêt peut rester au nom de l'apporteur

Dans certains cas, le prêt reste au nom de l'apporteur, tandis que le bien appartient désormais à la SCI. Il faut alors organiser les flux financiers : la SCI rembourse-t-elle l'associé ? Le remboursement est-il traité en compte courant ? Ces questions doivent être traitées avant la signature.

Apporter un bien détenu en indivision à une SCI

L'apport d'un bien indivis à une SCI peut être une excellente solution pour sortir de la rigidité de l'indivision sans vendre le bien. Chaque indivisaire apporte ses droits indivis à la SCI et reçoit des parts sociales en contrepartie. La SCI devient propriétaire de l'intégralité du bien.

Exemple : trois héritiers détiennent chacun un tiers d'un immeuble familial. Ils apportent leurs droits indivis à une SCI. Chacun reçoit un tiers des parts sociales, sauf accord différent.

Attention toutefois : si un indivisaire refuse l'apport, l'opération ne peut pas porter sur la totalité du bien.

Apport d'un bien commun par des époux

Lorsqu'un bien appartient à la communauté, l'accord des deux époux est généralement nécessaire pour l'apporter à une SCI. Les parts sociales reçues en contrepartie peuvent elles-mêmes être communes ou propres selon l'origine du bien, le régime matrimonial et les clauses prévues dans l'acte. Une analyse notariale du régime matrimonial est indispensable.

Apport en SCI et démembrement de propriété

Le démembrement consiste à séparer l'usufruit et la nue-propriété. Il est possible d'apporter à une SCI la pleine propriété, la nue-propriété ou l'usufruit d'un bien. Ce type d'opération peut être utilisé pour organiser une transmission : des parents peuvent apporter un immeuble à une SCI, puis donner la nue-propriété des parts à leurs enfants tout en conservant l'usufruit.

Le démembrement exige une rédaction très précise des statuts : droit de vote, répartition des bénéfices, pouvoirs de l'usufruitier, décisions extraordinaires, vente du bien, mise en réserve des résultats. Pour aller plus loin, consultez notre dossier SCI et IFI 2026 : comment sont imposées les parts sociales ?

Faut-il créer la SCI avant ou au moment de l'apport ?

Deux situations sont possibles :

Créer une SCI avec apport immobilier dès l'origine : la SCI peut être créée directement avec l'apport du bien immobilier. Les statuts mentionnent alors l'immeuble apporté et les parts attribuées à l'apporteur. Pour un guide complet sur cette démarche, lisez comment et pourquoi créer une SCI.

Apporter un bien à une SCI déjà existante : il est aussi possible d'apporter un bien à une SCI existante. Dans ce cas, l'opération entraîne généralement une augmentation de capital ou une modification des comptes d'associés. Il faut convoquer les associés, respecter les règles statutaires, modifier les statuts et effectuer les formalités nécessaires.

Conséquences comptables de l'apport immobilier

L'apport immobilier doit être enregistré dans les comptes de la SCI. La société inscrit le bien à son actif pour sa valeur d'apport. En contrepartie, elle constate le capital social, une prime ou un compte courant selon la structure retenue. Si la SCI est à l'IS, la comptabilité devient plus complète : le bien est inscrit à l'actif, les amortissements sont comptabilisés, les charges sont suivies et les déclarations fiscales doivent être établies chaque année.

Pour un entrepreneur, la comptabilité de la SCI ne doit pas être négligée. Elle permet de justifier les flux, d'éviter les confusions entre patrimoine personnel et société, et de préparer les futures opérations. Découvrez notre offre de comptabilité SCI en ligne dès 40 € HT/mois.

Erreurs courantes à éviter

- Sous-évaluer le bien apporté. Une valeur trop basse peut attirer l'attention de l'administration fiscale et créer un déséquilibre entre associés.

- Oublier la plus-value immobilière. L'apport à une SCI peut être imposable même si l'apporteur ne reçoit pas d'argent.

- Négliger l'accord de la banque. Un prêt immobilier en cours peut contenir des clauses qui empêchent le transfert sans autorisation.

- Utiliser des statuts standards. Des statuts mal rédigés peuvent provoquer des blocages familiaux ou patrimoniaux.

- Choisir l'IS uniquement pour amortir le bien. L'économie d'impôt à court terme peut se transformer en fiscalité lourde lors de la revente.

- Ne pas vérifier le régime matrimonial. Un bien commun ne s'apporte pas comme un bien propre.

- Confondre SCI et protection absolue du patrimoine. La SCI structure le patrimoine, mais elle ne rend pas les associés intouchables.

- Oublier les locataires et la copropriété. Après l'apport, les informations administratives doivent être mises à jour.

Bonnes pratiques

- Réaliser une simulation fiscale avant l'apport. Elle permet d'anticiper la plus-value, les droits et les frais.

- Obtenir une estimation immobilière documentée. Une valeur justifiée sécurise l'opération.

- Faire relire les statuts par un professionnel. Les clauses de gestion, d'agrément et de transmission sont essentielles.

- Consulter la banque avant toute signature. Cela évite les problèmes liés au prêt en cours.

- Comparer SCI à l'IR et SCI à l'IS. Le bon choix dépend de la durée de détention, des revenus, des travaux et de la stratégie de sortie.

- Prévoir les conséquences successorales. La SCI doit s'intégrer dans une stratégie patrimoniale globale.

- Tenir une comptabilité claire. Même en SCI familiale, les flux doivent être justifiés.

- Anticiper la sortie d'un associé. Les statuts doivent prévoir les cas de décès, divorce, mésentente ou cession de parts.

Vous souhaitez créer votre SCI ou y apporter un bien immobilier ? Socic vous accompagne de A à Z.

Créer ma SCI avec un expert-comptable en ligne →Exemples concrets

Exemple 1 : apport d'un appartement locatif sans emprunt

Claire, consultante indépendante, possède un appartement locatif acheté il y a 18 ans. Le bien vaut aujourd'hui 260 000 €. Elle souhaite préparer la transmission à ses deux enfants. Elle crée une SCI familiale avec ses enfants et apporte l'appartement à la société. En contrepartie, elle reçoit des parts sociales puis envisage de donner progressivement la nue-propriété d'une partie des parts à ses enfants. Avant l'apport, le notaire calcule la plus-value potentielle et vérifie les abattements liés à la durée de détention.

Exemple 2 : apport d'un local professionnel avec emprunt

Marc dirige une société de plomberie. Il détient personnellement un local professionnel d'une valeur de 420 000 € avec 160 000 € de crédit restant. Il souhaite apporter le local à une SCI qui louera ensuite les murs à sa société d'exploitation. La banque doit donner son accord pour le transfert du prêt. L'apport sera probablement mixte : une partie rémunérée par des parts sociales et une partie correspondant à la dette reprise. Ce type de montage peut s'inscrire dans une stratégie plus large, notamment via une holding familiale.

Exemple 3 : apport d'un immeuble familial détenu en indivision

Trois frères et sœurs héritent d'un immeuble de rapport. Chacun détient un tiers en indivision. La gestion devient difficile. Ils décident d'apporter l'immeuble à une SCI. Les statuts prévoient un gérant, des règles de majorité adaptées et une clause d'agrément en cas de cession de parts. La SCI ne supprime pas les désaccords, mais elle offre un cadre de décision plus efficace que l'indivision.

Exemple 4 : apport d'une résidence principale

Sophie et Julien souhaitent apporter leur résidence principale à une SCI familiale pour transmettre progressivement les parts à leurs enfants. L'opération doit être étudiée avec prudence. L'apport de la résidence principale peut bénéficier d'une exonération de plus-value si les conditions sont remplies, mais la détention de la résidence principale par une SCI peut avoir des conséquences sur certains avantages fiscaux, notamment à l'IFI.

Checklist de l'apport immobilier en SCI

- Définir l'objectif principal de l'apport : gestion, transmission, immobilier professionnel, fiscalité ou association familiale.

- Vérifier le titre de propriété du bien.

- Identifier le régime de détention : pleine propriété, indivision, communauté, démembrement.

- Obtenir l'accord du conjoint, des indivisaires ou des nus-propriétaires si nécessaire.

- Vérifier l'existence d'un emprunt, d'une hypothèque ou d'une garantie bancaire.

- Consulter la banque avant l'apport.

- Faire estimer le bien de manière sérieuse et documentée.

- Calculer la plus-value immobilière potentielle.

- Comparer le régime SCI à l'IR et SCI à l'IS.

- Chiffrer les frais de notaire et les droits d'enregistrement.

- Rédiger des statuts adaptés à la situation familiale et patrimoniale.

- Prévoir les règles de décision, d'agrément et de sortie.

- Signer l'acte notarié d'apport.

- Publier l'opération au service de la publicité foncière.

- Réaliser les formalités de création ou de modification de la SCI.

- Informer les locataires, l'assureur, la copropriété et les partenaires concernés.

- Mettre en place une comptabilité claire dès le départ.

FAQ — Apport immobilier en SCI

Peut-on apporter un bien immobilier déjà acheté à une SCI ?

Oui. Un bien immobilier existant peut être apporté à une SCI après son acquisition. L'opération nécessite un acte notarié, une évaluation du bien et des formalités de publicité foncière.

L'apport d'un immeuble à une SCI est-il imposable ?

Oui, il peut l'être. L'apport est assimilé à une cession pour le calcul de la plus-value immobilière. Des droits d'enregistrement peuvent aussi s'appliquer selon la nature de l'apport, le régime fiscal de la SCI et l'existence d'une dette reprise.

Faut-il obligatoirement passer par un notaire ?

Oui. L'apport d'un bien immobilier à une SCI nécessite un acte authentique notarié afin de transférer la propriété et de publier l'opération au service de la publicité foncière.

Peut-on apporter un bien avec un crédit en cours ?

Oui, mais l'accord de la banque est indispensable. Si la SCI reprend le prêt, l'apport peut devenir partiellement à titre onéreux, ce qui peut augmenter les droits dus.

La SCI doit-elle être à l'IR ou à l'IS ?

La SCI est à l'impôt sur le revenu par défaut. L'option pour l'impôt sur les sociétés peut être intéressante dans certains projets locatifs, mais elle doit être analysée avec prudence en raison de la fiscalité à la revente. Consultez notre article dédié sur la SCI à l'IS pour comparer les deux régimes.

Peut-on apporter seulement une partie d'un bien à une SCI ?

Oui, il est possible d'apporter des droits indivis, la nue-propriété ou l'usufruit d'un bien. Toutefois, l'intérêt pratique dépend de la situation et des autres propriétaires.

Comment évaluer le bien apporté à la SCI ?

Il faut retenir une valeur de marché réaliste. Une estimation notariale, une expertise immobilière ou une analyse comparative de biens similaires permet de sécuriser la valeur d'apport.

L'apport d'une résidence principale à une SCI est-il possible ?

Oui, mais cette opération doit être étudiée attentivement. Elle peut avoir des conséquences fiscales, patrimoniales et familiales. L'exonération de plus-value de la résidence principale peut s'appliquer si les conditions sont réunies. Attention également à l'impact sur l'IFI — voir notre guide SCI et IFI 2026.

Peut-on apporter un bien loué à une SCI ?

Oui. La SCI devient alors le nouveau bailleur. Les baux en cours continuent, sauf situation particulière, et les locataires doivent être informés du changement de propriétaire.

L'apport en SCI permet-il d'éviter les droits de succession ?

Non. La SCI ne supprime pas les droits de succession. En revanche, elle permet d'organiser la transmission des parts sociales progressivement et plus souplement, notamment par donation. Découvrez aussi comment une holding familiale peut compléter ce dispositif pour les patrimoines plus complexes.

Qui paie les frais d'apport à la SCI ?

Les frais peuvent être supportés par la SCI ou par l'apporteur selon ce qui est prévu. En pratique, il faut organiser ce point dans les actes et vérifier le traitement comptable et fiscal.

Peut-on annuler un apport immobilier à une SCI ?

Une fois l'apport réalisé et publié, l'annulation est complexe. Il faut souvent procéder à une nouvelle opération juridique, comme une réduction de capital, une attribution ou une cession. Mieux vaut donc sécuriser le montage avant la signature.

Conclusion

L'apport en SCI d'un bien immobilier existant est une opération très utile pour structurer un patrimoine, organiser une transmission, gérer un bien à plusieurs ou séparer l'immobilier de l'activité professionnelle. Pour un entrepreneur, une SCI peut devenir un véritable outil de stratégie patrimoniale.

Mais cette opération ne doit jamais être improvisée. Elle entraîne un transfert de propriété, des frais notariés, des formalités juridiques, une possible imposition de la plus-value et des conséquences bancaires lorsqu'un emprunt existe.

La réussite repose sur quatre piliers : une évaluation fiable du bien, une simulation fiscale complète, des statuts bien rédigés et une coordination entre notaire, expert-comptable, banque et conseil patrimonial.

La bonne question n'est pas seulement : « Peut-on apporter un bien immobilier à une SCI ? » La vraie question est : « Dans quelles conditions cet apport sert-il réellement mon objectif patrimonial, familial ou professionnel ? »

Avec une préparation sérieuse, l'apport d'un immeuble à une SCI peut devenir un levier puissant de gestion et de transmission. Sans anticipation, il peut au contraire générer des coûts, des blocages et une fiscalité inattendue.

Prêt à franchir le pas ? Nos experts-comptables vous accompagnent de la simulation fiscale à la création de votre SCI.

Réponse sous 48h, sans engagement.

Parler à un expert-comptable en ligne →