Statuts de SCI : que doit-on obligatoirement y faire figurer ?

Statuts de SCI : que doit-on obligatoirement y faire figurer ? Cette question revient très souvent chez les entrepreneurs, les indépendants, les dirigeants de TPE et les investisseurs qui souhaitent détenir un bien immobilier à plusieurs, organiser la transmission d'un patrimoine ou séparer l'immobilier professionnel de l'activité d'exploitation.

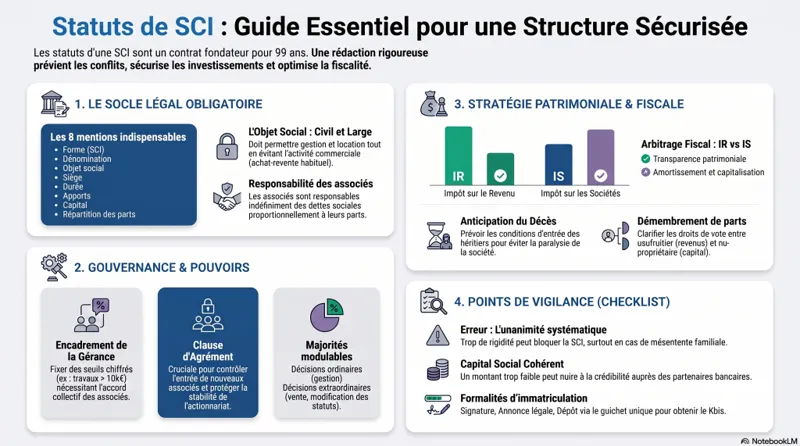

Les statuts de SCI constituent le contrat fondateur de la société civile immobilière. Ils fixent son identité, son objet, son fonctionnement, les droits des associés, les pouvoirs du gérant, les règles de vote, les conditions de cession des parts sociales et les modalités de dissolution. En pratique, des statuts mal rédigés peuvent bloquer une vente, créer un conflit familial, empêcher une transmission fluide ou fragiliser un montage patrimonial.

En résumé, les statuts d'une SCI doivent obligatoirement mentionner la forme sociale, la dénomination, le siège social, l'objet social, la durée, les apports des associés, le capital social et les modalités de fonctionnement essentielles. Toutefois, pour sécuriser réellement la société, il faut aller plus loin que le minimum légal. Il convient aussi de prévoir la nomination du gérant, ses pouvoirs, les règles de majorité, l'agrément des nouveaux associés, la répartition des bénéfices, les clauses en cas de décès, les modalités de cession de parts et les règles de dissolution.

Ce guide détaille les mentions obligatoires, les clauses fortement recommandées, les erreurs courantes, les bonnes pratiques et les points de vigilance fiscaux et juridiques à connaître avant de signer des statuts de SCI.

Vous souhaitez créer votre SCI avec des statuts sur mesure ? Nos experts-comptables vous accompagnent de A à Z : rédaction des statuts, choix du régime fiscal, immatriculation.

Prendre contact avec un expert-comptable en ligne →Comprendre le rôle des statuts de SCI avant de les rédiger

Avant d'entrer dans le détail des mentions obligatoires, il faut comprendre une idée simple : les statuts de SCI ne sont pas un simple formulaire administratif. Ils forment un véritable contrat entre associés. Ce contrat organise la vie de la société pendant parfois plusieurs décennies, car une SCI peut être constituée pour une durée maximale de 99 ans.

La SCI, ou société civile immobilière, permet à au moins deux personnes de détenir et gérer ensemble un ou plusieurs biens immobiliers. Elle peut être utilisée pour acquérir un local professionnel, gérer un immeuble familial, préparer une transmission, investir dans l'immobilier locatif ou mettre un bien à disposition d'une entreprise. Pour tout comprendre sur comment créer une SCI en 2026, consultez notre guide dédié.

Pour un entrepreneur, la SCI présente un intérêt particulier. Elle permet notamment de séparer l'immobilier de l'activité opérationnelle. Par exemple, un dirigeant peut loger les murs professionnels dans une SCI, puis louer ces murs à sa société d'exploitation. Cette organisation peut faciliter la protection du patrimoine, la transmission, la gestion des loyers et la sortie future de l'activité.

Toutefois, cette souplesse repose directement sur la qualité des statuts. Des statuts trop génériques, copiés sur un modèle gratuit, peuvent sembler suffisants au départ. Pourtant, ils révèlent souvent leurs faiblesses au moment le plus délicat : séparation entre associés, décès, donation, vente d'un immeuble, arrivée d'un héritier, conflit sur les travaux ou désaccord sur la distribution des résultats.

💡 Conseil : les statuts de SCI doivent être pensés comme un outil de prévention des conflits. Il ne faut pas seulement rédiger pour créer la société, mais pour anticiper sa vie future.

Les mentions obligatoires dans les statuts de SCI

Les statuts d'une SCI doivent contenir plusieurs mentions imposées par le Code civil et par les règles applicables aux sociétés. Ces mentions permettent d'identifier la société, de déterminer son activité, de connaître ses associés et de fixer les bases de son fonctionnement.

En pratique, les mentions obligatoires principales sont les suivantes :

- la forme juridique de la société ;

- la dénomination sociale ;

- l'objet social ;

- le siège social ;

- la durée de la société ;

- les apports de chaque associé ;

- le montant du capital social ;

- la répartition des parts sociales ;

- les modalités de fonctionnement de la société ;

- les règles relatives au gérant lorsque sa nomination figure dans les statuts.

Ces informations doivent être rédigées avec précision. Une imprécision peut entraîner un refus d'immatriculation, une difficulté bancaire, une contestation entre associés ou une complication fiscale. Retrouvez l'ensemble des obligations juridiques, comptables et fiscales d'une SCI dans notre article dédié.

La forme juridique : société civile immobilière

Les statuts doivent indiquer clairement que la société constituée est une société civile immobilière. Cette mention permet de qualifier juridiquement la structure. La SCI appartient à la catégorie des sociétés civiles, ce qui signifie qu'elle ne doit pas exercer une activité commerciale habituelle.

La formulation peut être simple : « Il est formé entre les propriétaires des parts sociales ci-après créées et de celles qui pourraient l'être ultérieurement une société civile immobilière régie par les dispositions du Code civil et par les présents statuts. »

Cette précision est importante, car la SCI ne fonctionne pas comme une SAS, une SARL ou une société commerciale. Les associés sont responsables indéfiniment des dettes sociales à proportion de leur part dans le capital. Autrement dit, si la SCI ne peut pas payer ses dettes, les créanciers peuvent, après poursuite préalable de la société, se retourner contre les associés selon leur quote-part.

La dénomination sociale de la SCI

La dénomination sociale correspond au nom officiel de la SCI. Elle figure dans les statuts, sur l'extrait Kbis, dans les actes juridiques, sur les factures de loyers et dans les déclarations administratives.

Les associés choisissent librement le nom de leur SCI, sous réserve de ne pas porter atteinte aux droits d'un tiers. Il est donc prudent de vérifier que le nom envisagé n'est pas déjà utilisé ou protégé, notamment auprès de l'INPI et via une recherche sur les bases publiques.

La dénomination peut être familiale, patrimoniale ou liée au bien détenu. Par exemple : SCI Les Tilleuls, SCI Patrimoine Martin, SCI du 18 République, SCI Immobilière Horizon, SCI Murs Pro Atlantique.

💡 Conseil : choisissez une dénomination durable, lisible et suffisamment large. Une SCI patrimoniale peut vivre plusieurs générations.

L'objet social de la SCI

L'objet social décrit l'activité que la SCI a le droit d'exercer. C'est l'une des clauses les plus importantes des statuts. Il délimite les pouvoirs du gérant et les opérations possibles.

Pour une SCI, l'objet social porte généralement sur l'acquisition, la propriété, l'administration, la gestion, la location et éventuellement la vente de biens immobiliers. Il doit rester civil. Une SCI ne doit pas avoir pour activité principale l'achat-revente habituel d'immeubles, car cette activité relève en principe du commerce de marchand de biens.

Une clause d'objet social peut être rédigée ainsi : « La société a pour objet l'acquisition, la propriété, l'administration, la gestion, la mise en valeur, la location nue et, à titre exceptionnel, la vente de tous biens et droits immobiliers, ainsi que toutes opérations civiles pouvant se rattacher directement ou indirectement à cet objet, à condition d'en respecter le caractère civil. »

En revanche, il faut être vigilant avec la location meublée. Une SCI à l'impôt sur le revenu qui exerce une activité de location meublée de manière habituelle risque d'être soumise à l'impôt sur les sociétés, car la location meublée est fiscalement considérée comme commerciale. Cette conséquence peut être souhaitée dans certains cas, mais elle doit être anticipée.

Le siège social

Les statuts doivent indiquer l'adresse du siège social de la SCI. Le siège social détermine notamment le greffe compétent, le tribunal territorialement compétent, le lieu de réception des courriers officiels et la nationalité de la société.

Le siège peut être fixé au domicile du gérant, dans un local appartenant à la SCI, dans des locaux loués, auprès d'une société de domiciliation, ou chez un tiers sous conditions et avec justificatif.

Il faut pouvoir fournir un justificatif de jouissance des locaux lors de l'immatriculation. Il peut s'agir d'une attestation de domiciliation, d'un bail, d'une facture ou d'une autorisation d'hébergement.

Les statuts peuvent aussi prévoir que le gérant est autorisé à transférer le siège social dans le même département ou dans un département limitrophe, sous réserve de ratification par les associés. Cette clause facilite les démarches futures.

La durée de la SCI

Les statuts doivent fixer la durée de la SCI. La durée maximale est de 99 ans. Les associés peuvent choisir une durée plus courte, mais dans la pratique, la durée de 99 ans est très fréquente, notamment pour les SCI patrimoniales et familiales.

La clause peut indiquer : « La durée de la société est fixée à 99 années à compter de son immatriculation au registre du commerce et des sociétés, sauf dissolution anticipée ou prorogation décidée par les associés. »

Les apports des associés

Les statuts doivent préciser les apports réalisés par chaque associé. Les apports représentent ce que les associés mettent à disposition de la société en échange de parts sociales. Dans une SCI, on rencontre principalement trois types d'apports :

- les apports en numéraire, c'est-à-dire des sommes d'argent ;

- les apports en nature, par exemple un immeuble, un terrain ou des droits immobiliers ;

- plus rarement, les apports en industrie, qui correspondent à un savoir-faire ou un travail, mais qui ne concourent pas à la formation du capital social.

Les apports en nature demandent davantage de rigueur. Si un associé apporte un immeuble à la SCI, il faut décrire précisément le bien, sa valeur, son origine de propriété et les éventuelles charges qui l'affectent. L'intervention d'un notaire est alors nécessaire, car l'apport immobilier doit faire l'objet d'un acte authentique et d'une publicité foncière.

💡 Conseil : ne sous-évaluez pas artificiellement un apport immobilier. Une valorisation incohérente peut entraîner des difficultés fiscales, patrimoniales et civiles entre associés.

Le capital social

Le capital social correspond à la somme des apports effectués par les associés et représentés par des parts sociales. Les statuts doivent indiquer son montant total, le nombre de parts créées, leur valeur nominale et leur répartition entre les associés.

Exemple : « Le capital social est fixé à 1 000 euros. Il est divisé en 100 parts sociales de 10 euros chacune, attribuées aux associés en proportion de leurs apports, soit 60 parts à Monsieur A et 40 parts à Madame B. »

La SCI peut avoir un capital fixe ou un capital variable. Avec un capital fixe, toute modification du capital nécessite en principe une décision collective, une modification des statuts et des formalités légales. Avec un capital variable, les statuts prévoient un capital plancher et un capital plafond. Cette solution peut faciliter l'entrée ou la sortie d'associés, mais elle doit être bien encadrée.

La répartition des parts sociales

Les statuts doivent indiquer combien de parts sociales reçoit chaque associé. Cette répartition détermine les droits de vote, les droits aux bénéfices, la contribution aux pertes et la part de chaque associé dans le patrimoine social.

Il est possible de prévoir des répartitions différentes selon les objectifs patrimoniaux. Dans une SCI familiale, les parents peuvent conserver une majorité des parts au départ, puis transmettre progressivement une partie des parts aux enfants. Dans une SCI entre entrepreneurs, la répartition peut refléter l'apport financier de chacun ou l'usage professionnel du bien.

Besoin d'aide pour structurer le capital et les apports de votre SCI ? Nos experts analysent votre situation et vous proposent la répartition la plus adaptée à vos objectifs patrimoniaux.

Consulter un expert-comptable en ligne →Les clauses de fonctionnement à prévoir dans les statuts de SCI

Au-delà des mentions strictement obligatoires, les statuts doivent organiser le fonctionnement quotidien de la SCI. Ces clauses ne doivent pas être traitées à la légère. Elles déterminent qui décide, comment, à quelle majorité, dans quel délai et avec quelles limites.

La nomination du gérant

La SCI est administrée par un ou plusieurs gérants. Le gérant peut être associé ou non, personne physique ou personne morale. Sa nomination peut figurer directement dans les statuts ou être réalisée dans un acte séparé. Pour tout savoir sur la rémunération du gérant de SCI et ses règles, consultez notre article dédié.

La nomination dans un acte séparé présente souvent un avantage pratique : en cas de changement de gérant, il n'est pas nécessaire de modifier les statuts. Il faudra toutefois accomplir les formalités de changement auprès du guichet unique et du registre compétent.

Les statuts doivent définir les règles de nomination, de durée des fonctions, de révocation, de rémunération éventuelle et de remplacement du gérant.

Exemple de clause : « La société est administrée par un ou plusieurs gérants, associés ou non, nommés par décision collective des associés représentant plus de la moitié des parts sociales. Le gérant peut être révoqué dans les mêmes conditions. »

Les pouvoirs du gérant

Les statuts doivent préciser ce que le gérant peut faire seul et ce qui nécessite l'accord préalable des associés. Cette clause évite de nombreux conflits.

Dans les rapports avec les tiers, le gérant engage la société par les actes entrant dans l'objet social. Toutefois, entre associés, les statuts peuvent limiter ses pouvoirs. Par exemple, les statuts peuvent prévoir que le gérant peut accomplir seul les actes de gestion courante, mais doit obtenir une autorisation des associés pour :

- acquérir un nouvel immeuble ;

- vendre un bien immobilier ;

- contracter un emprunt bancaire important ;

- consentir une hypothèque ;

- réaliser des travaux dépassant un certain montant ;

- signer un bail de longue durée ;

- accorder une garantie au profit d'un tiers.

💡 Conseil : fixez un seuil chiffré pour les travaux et dépenses exceptionnelles. Par exemple, autorisation obligatoire des associés au-delà de 5 000 €, 10 000 € ou 20 000 € selon la taille du patrimoine.

Les décisions collectives et les règles de majorité

Les statuts doivent organiser la prise de décision entre associés. Ils doivent indiquer les modalités de convocation, de consultation, de vote et de majorité. Rappelons que pour une SCI, le délai minimal de convocation d'une assemblée générale est de 15 jours.

Dans une SCI, les décisions peuvent être prises en assemblée générale, par consultation écrite ou par acte unanime signé par tous les associés. Il convient de distinguer :

- les décisions ordinaires, comme l'approbation des comptes ou la gestion courante ;

- les décisions extraordinaires, comme la modification des statuts, la vente d'un immeuble, la prorogation ou la dissolution ;

- les décisions nécessitant l'unanimité, notamment lorsqu'elles augmentent les engagements des associés.

Les règles de majorité doivent être adaptées à la composition de l'actionnariat. Dans une SCI détenue à 50/50, une majorité trop élevée peut bloquer toute décision. Dans une SCI familiale, l'unanimité systématique peut devenir impraticable lorsque les enfants ou petits-enfants deviennent associés.

L'agrément des cessions de parts sociales

La clause d'agrément est l'une des plus importantes dans les statuts de SCI. Elle permet de contrôler l'entrée de nouveaux associés. Sans encadrement, un associé pourrait céder ses parts à une personne que les autres associés ne souhaitent pas voir entrer dans la société. Pour comprendre les implications fiscales d'une cession de parts de SCI, consultez notre article dédié.

Il faut préciser dans les statuts :

- les personnes soumises à agrément ;

- la majorité requise pour l'agrément ;

- la procédure de notification ;

- les délais de réponse ;

- les conséquences d'un refus ;

- les modalités de rachat des parts.

La répartition des bénéfices et des pertes

Les statuts doivent prévoir la participation des associés aux bénéfices et aux pertes. En général, cette répartition se fait proportionnellement au nombre de parts détenues.

La SCI à l'impôt sur le revenu est fiscalement transparente. Cela signifie que les résultats sont imposés directement entre les mains des associés, à proportion de leurs droits, même si les bénéfices ne sont pas distribués. Ce point surprend souvent les entrepreneurs. Par exemple, si une SCI réalise un bénéfice foncier de 10 000 € et qu'un associé détient 60 % des parts, il devra déclarer 6 000 € de revenus fonciers, même si la trésorerie reste dans la SCI pour financer des travaux ou rembourser un emprunt.

Les comptes courants d'associés

Les comptes courants d'associés sont très fréquents dans les SCI. Ils correspondent aux sommes avancées par les associés à la société, en dehors du capital social. Ils permettent de financer un achat, des travaux, des frais de notaire ou des échéances d’emprunt.

Les statuts peuvent encadrer ces avances : conditions de versement, rémunération éventuelle par intérêts, modalités de remboursement, priorité de remboursement, blocage temporaire en cas de difficulté de trésorerie. Cette clause est utile, car le remboursement brutal d'un compte courant par un associé peut fragiliser la SCI.

Les clauses patrimoniales et fiscales à ne pas négliger

Une SCI sert rarement uniquement à détenir un bien. Elle poursuit souvent un objectif patrimonial, fiscal ou professionnel. Les statuts doivent donc être cohérents avec cet objectif.

SCI à l'impôt sur le revenu ou à l'impôt sur les sociétés

Par défaut, une SCI est soumise à l'impôt sur le revenu, sauf option pour l'impôt sur les sociétés. Cette décision ne figure pas nécessairement dans les statuts, mais elle doit être envisagée dès la création. Consultez notre analyse complète sur le choix entre SCI à l'IR ou à l'IS.

La SCI à l'impôt sur le revenu permet aux associés d'être imposés selon les règles des revenus fonciers. Elle est souvent adaptée aux patrimoines familiaux et à la location nue. En cas de vente, les plus-values relèvent du régime des plus-values immobilières des particuliers, avec des abattements pour durée de détention.

La SCI à l'impôt sur les sociétés permet d'amortir l'immeuble, ce qui peut réduire le résultat imposable pendant plusieurs années. Elle peut être pertinente pour des murs professionnels ou une stratégie de capitalisation. En revanche, la fiscalité à la sortie peut être plus lourde, car la plus-value se calcule sur une valeur nette comptable diminuée par les amortissements.

💡 Conseil : l'option à l'impôt sur les sociétés peut être efficace, mais elle est souvent difficilement réversible. Faites réaliser une simulation avant de choisir.

IR ou IS pour votre SCI ? Faites simuler votre situation par un expert. Le bon choix fiscal dépend de votre horizon de détention, de votre tranche d'imposition et de votre stratégie patrimoniale.

Demander une simulation fiscale →Les clauses en cas de décès d'un associé

Le décès d'un associé peut profondément modifier l'équilibre d'une SCI. Les héritiers deviennent en principe titulaires des droits du défunt, mais les statuts peuvent organiser les conditions de leur entrée dans la société.

Il est recommandé de prévoir : si les héritiers deviennent automatiquement associés, si leur entrée est soumise à agrément, comment les parts du défunt seront valorisées, qui peut racheter les parts, dans quels délais le rachat doit intervenir, et comment éviter un blocage entre héritiers. Pour aller plus loin sur la stratégie patrimoniale, lisez notre guide sur SCI et IFI 2026.

Le démembrement de parts sociales

Le démembrement de propriété est courant dans les SCI patrimoniales. Il consiste à séparer l'usufruit et la nue-propriété des parts sociales. Les parents peuvent par exemple donner la nue-propriété des parts à leurs enfants tout en conservant l'usufruit, et donc généralement le droit aux revenus.

Les statuts doivent alors préciser les droits respectifs de l'usufruitier et du nu-propriétaire, notamment pour le vote en assemblée et la distribution des bénéfices. Il est dangereux de laisser cette question dans le flou : qui vote la vente de l'immeuble ? Qui décide des travaux ? Qui approuve les comptes ? Qui reçoit les revenus ? Qui supporte l'impôt ? Ces sujets doivent être traités précisément.

La clause de retrait d'un associé

Un associé peut souhaiter sortir de la SCI. Les statuts doivent prévoir les conditions de retrait. À défaut, la sortie peut devenir longue et conflictuelle. La clause de retrait peut préciser : les motifs de retrait, la procédure de demande, la majorité requise, les modalités de valorisation des parts, les délais de paiement et les conséquences sur le capital social.

Les formalités liées aux statuts de SCI

La rédaction des statuts ne suffit pas à faire naître juridiquement la SCI. La société acquiert la personnalité morale à compter de son immatriculation. Plusieurs formalités doivent donc être accomplies.

La signature des statuts

Les statuts doivent être signés par tous les associés fondateurs. Ils peuvent être établis sous signature privée ou par acte notarié. L'acte notarié est obligatoire lorsqu'un immeuble est apporté à la SCI. Chaque associé doit recevoir un exemplaire des statuts. Les statuts doivent être cohérents avec les autres documents de constitution, notamment l'attestation de parution de l'annonce légale, la déclaration des bénéficiaires effectifs et le dossier d'immatriculation.

La publication d'une annonce légale

La création d'une SCI doit faire l'objet d'un avis de constitution publié dans un support habilité à recevoir des annonces légales dans le département du siège social. L'annonce reprend les principales informations de la société : dénomination sociale, forme juridique, capital social, siège social, objet social, durée, identité du gérant, greffe compétent et conditions de cession des parts.

Une erreur entre les statuts et l'annonce légale peut retarder l'immatriculation. Il faut donc relire attentivement les deux documents.

L'immatriculation via le guichet unique

Les formalités de création d'une SCI s'effectuent aujourd'hui via le guichet unique des entreprises. Le dossier comprend notamment : les statuts signés, l'attestation de parution de l'annonce légale, un justificatif du siège social, la déclaration des bénéficiaires effectifs, les pièces d'identité et déclarations de non-condamnation du gérant personne physique, et les informations relatives aux associés et dirigeants.

Une fois immatriculée, la SCI reçoit un numéro SIREN et un extrait Kbis. Elle peut alors ouvrir un compte bancaire, signer des actes en son nom et exercer son activité conformément à son objet social. Socic prend en charge l'ensemble de ces formalités dans le cadre de la création de SCI en ligne.

Socic gère l'intégralité de vos formalités de création de SCI. Statuts sur mesure, annonce légale, immatriculation : tout est pris en charge par votre expert dédié.

Créer ma SCI avec un expert-comptable en ligne →Exemple de structure complète de statuts de SCI

Pour rédiger des statuts solides, il est utile de suivre une architecture claire. Une structure complète peut comprendre les articles suivants :

- Article 1 : forme de la société ;

- Article 2 : objet social ;

- Article 3 : dénomination sociale ;

- Article 4 : siège social ;

- Article 5 : durée ;

- Article 6 : apports ;

- Article 7 : capital social ;

- Article 8 : parts sociales ;

- Article 9 : droits et obligations des associés ;

- Article 10 : cession et transmission des parts ;

- Article 11 : agrément ;

- Article 12 : retrait d'un associé ;

- Article 13 : gérance ;

- Article 14 : pouvoirs du gérant ;

- Article 15 : décisions collectives ;

- Article 16 : assemblées générales ;

- Article 17 : exercice social ;

- Article 18 : comptes sociaux ;

- Article 19 : affectation du résultat ;

- Article 20 : comptes courants d'associés ;

- Article 21 : dissolution ;

- Article 22 : liquidation ;

- Article 23 : contestations ;

- Article 24 : pouvoirs pour les formalités.

Cette structure n'est pas obligatoire dans sa numérotation, mais elle permet de couvrir les principaux sujets. Elle donne aussi une meilleure lisibilité aux associés, au notaire, à l'expert-comptable, à la banque et au greffe.

Erreurs courantes

Erreur 1 : utiliser un modèle de statuts trop généraliste. Un modèle standard peut oublier des clauses essentielles, notamment en cas de décès, de mésentente ou de démembrement. La SCI doit être adaptée à votre objectif : familial, professionnel, locatif ou patrimonial.

Erreur 2 : rédiger un objet social trop étroit. Si l'objet social ne permet que l'acquisition d'un bien précis, la SCI pourrait être limitée pour acheter un autre immeuble, vendre un actif ou réaliser certaines opérations connexes.

Erreur 3 : négliger les pouvoirs du gérant. Un gérant trop libre peut engager la SCI sur des décisions lourdes. À l'inverse, un gérant trop limité peut bloquer la gestion courante. Il faut trouver un équilibre.

Erreur 4 : prévoir l'unanimité pour toutes les décisions. L'unanimité protège, mais elle peut aussi paralyser la société. Dans une SCI avec plusieurs héritiers, elle devient souvent ingérable.

Erreur 5 : oublier la clause d'agrément. Sans agrément bien rédigé, des tiers ou des héritiers non souhaités peuvent entrer dans la SCI, ce qui peut déséquilibrer la gouvernance.

Erreur 6 : ne pas anticiper le décès d'un associé. Le décès peut entraîner l'arrivée d'héritiers multiples. Sans clause spécifique, la gestion peut devenir conflictuelle.

Erreur 7 : confondre SCI et activité commerciale. Une SCI ne doit pas exercer une activité commerciale habituelle, comme l'achat-revente ou la location meublée régulière sans analyse fiscale préalable.

Erreur 8 : fixer un capital incohérent. Un capital trop faible n'est pas forcément problématique, mais il peut être mal perçu par certains partenaires financiers si la SCI porte un projet important.

Erreur 9 : ne pas encadrer les comptes courants d'associés. Les avances non organisées peuvent créer des tensions lors du remboursement ou de la sortie d'un associé.

Erreur 10 : oublier la cohérence entre statuts, fiscalité et stratégie patrimoniale. Les statuts doivent être alignés avec le régime fiscal, la transmission envisagée, le financement bancaire et l'usage du bien.

Bonnes pratiques

Bonne pratique 1 : définir clairement l'objectif de la SCI avant de rédiger. Une SCI familiale, une SCI de murs professionnels et une SCI d'investissement locatif ne nécessitent pas les mêmes clauses.

Bonne pratique 2 : rédiger un objet social suffisamment large mais civil. Il doit permettre l'acquisition, la gestion, la location nue, la mise en valeur et la vente exceptionnelle des biens.

Bonne pratique 3 : distinguer les décisions ordinaires et extraordinaires. Cette distinction fluidifie la gestion tout en protégeant les associés sur les décisions majeures.

Bonne pratique 4 : encadrer précisément les pouvoirs du gérant. Les statuts doivent indiquer ce que le gérant peut faire seul et ce qui nécessite un accord collectif.

Bonne pratique 5 : prévoir une clause d'agrément solide. Elle protège la stabilité de l'actionnariat et évite l'arrivée d'associés non désirés.

Bonne pratique 6 : anticiper le décès, le divorce ou la séparation. Ces événements personnels ont souvent des conséquences directes sur la SCI.

Bonne pratique 7 : organiser le démembrement des parts si une transmission est prévue. Les droits de vote et les droits financiers doivent être clairement répartis entre usufruitier et nu-propriétaire.

Bonne pratique 8 : tenir une comptabilité régulière. Même lorsque la SCI est à l'impôt sur le revenu, une comptabilité propre sécurise les déclarations, les comptes courants et les relations entre associés. Découvrez notre offre de comptabilité spécialisée pour SCI.

Bonne pratique 9 : faire relire les statuts par un professionnel. Un expert-comptable, un avocat ou un notaire peut détecter les incohérences juridiques et fiscales.

Bonne pratique 10 : conserver une vision long terme. Une SCI peut durer 99 ans. Les statuts doivent rester efficaces malgré les changements familiaux, économiques et patrimoniaux.

Conseils de Socic

Pour sécuriser des statuts de SCI, Socic recommande de partir de la stratégie globale avant de rédiger les clauses. La question n'est pas seulement : « quelles mentions sont obligatoires ? » La vraie question est : « comment les statuts vont-ils protéger les associés et servir l'objectif patrimonial ou professionnel ? »

Un entrepreneur qui crée une SCI pour acheter ses murs professionnels doit notamment vérifier la cohérence entre le bail commercial, le montant du loyer, le financement bancaire, le régime fiscal de la SCI et la capacité de la société d'exploitation à payer les loyers. Une SCI familiale doit plutôt mettre l'accent sur la transmission, le démembrement, les règles de vote et la protection du conjoint survivant. Pour approfondir ces stratégies, consultez notre guide sur comment et pourquoi créer une SCI.

Socic conseille également de ne pas surcharger inutilement les statuts avec des clauses incompréhensibles. Des statuts efficaces sont des statuts précis, lisibles et applicables. Chaque associé doit comprendre ses droits, ses obligations et les conséquences de ses décisions.

Enfin, il est prudent de mettre à jour les statuts lorsque la situation change : nouveau bien immobilier, nouvel associé, donation de parts, changement de gérant, transfert de siège, option fiscale ou modification de la gouvernance. Une SCI vivante doit disposer de statuts à jour.

Vous souhaitez faire rédiger ou réviser vos statuts de SCI par un professionnel ? Nos experts-comptables spécialisés en gestion immobilière vous accompagnent.

Prendre rendez-vous avec un expert-comptable en ligne →Exemples concrets

Exemple 1 : SCI familiale pour transmettre un immeuble

Un couple détient un immeuble locatif d'une valeur de 600 000 €. Il souhaite transmettre progressivement ce patrimoine à ses deux enfants. Les parents créent une SCI et apportent l'immeuble à la société par acte notarié. Ils reçoivent des parts sociales, puis donnent progressivement la nue-propriété d'une partie de ces parts aux enfants.

Dans ce cas, les statuts doivent prévoir une clause de démembrement. Les parents souhaitent conserver les revenus locatifs et le contrôle de la gestion. Les statuts indiquent donc que l'usufruitier perçoit les revenus et vote les décisions relatives à l'affectation du résultat, tandis que les décisions exceptionnelles, comme la vente de l'immeuble, nécessitent une majorité renforcée.

Sans cette précision, un conflit pourrait apparaître entre parents usufruitiers et enfants nus-propriétaires.

Exemple 2 : SCI de murs professionnels pour un dirigeant de TPE

Un dirigeant exploite une entreprise artisanale en SARL. Il souhaite acheter un local professionnel. Au lieu de faire acheter le local par la SARL, il crée une SCI avec son conjoint. La SCI achète les murs et les loue à la SARL par bail commercial.

Les statuts doivent prévoir un objet social compatible avec l'acquisition, la gestion et la location nue de biens immobiliers. Ils doivent aussi encadrer les pouvoirs du gérant, car la SCI va contracter un emprunt bancaire important. Sur le plan fiscal, le choix entre impôt sur le revenu et impôt sur les sociétés doit être simulé. L'impôt sur les sociétés peut permettre d'amortir l'immeuble, mais il peut alourdir la fiscalité en cas de revente.

Exemple 3 : SCI entre investisseurs indépendants

Trois indépendants souhaitent acheter ensemble un petit immeuble de rapport. Ils apportent chacun 20 000 € et empruntent le solde via la SCI. Leur objectif est de louer les logements nus et de conserver l'immeuble au moins quinze ans.

Les statuts doivent prévoir des règles précises de décision, car les associés ne sont pas de la même famille. Il faut notamment organiser les travaux, les appels de fonds, les comptes courants d'associés, la cession de parts et le retrait éventuel d'un associé. Une clause peut prévoir qu'un associé souhaitant sortir doit proposer ses parts en priorité aux autres associés. La valorisation des parts peut être déterminée à partir de la valeur réelle de l'immeuble diminuée des dettes de la SCI.

Exemple 4 : SCI avec capital variable

Une famille envisage d'intégrer progressivement les enfants majeurs dans la SCI. Les associés choisissent un capital variable avec un capital plancher de 1 000 € et un capital plafond de 100 000 €. Cette organisation facilite certaines évolutions du capital sans modification statutaire systématique, dans les limites prévues. Les statuts doivent alors être particulièrement précis sur les conditions d'entrée, de sortie, de souscription et de retrait.

Checklist

- Vérifier que la société compte au moins deux associés.

- Mentionner clairement la forme : société civile immobilière.

- Choisir une dénomination sociale disponible et durable.

- Rédiger un objet social civil, complet et suffisamment souple.

- Indiquer l'adresse exacte du siège social.

- Fixer la durée de la SCI, généralement 99 ans.

- Détailler les apports de chaque associé.

- Indiquer le montant du capital social.

- Préciser le nombre de parts, leur valeur nominale et leur répartition.

- Définir les droits et obligations des associés.

- Prévoir les règles de nomination, révocation et rémunération du gérant.

- Encadrer les pouvoirs du gérant.

- Distinguer décisions ordinaires et décisions extraordinaires.

- Fixer les règles de majorité adaptées à la situation.

- Prévoir une clause d'agrément pour les cessions de parts.

- Organiser les conséquences du décès d'un associé.

- Prévoir une clause de retrait si nécessaire.

- Encadrer les comptes courants d'associés.

- Anticiper le démembrement des parts en cas de transmission.

- Vérifier la cohérence entre statuts et régime fiscal IR ou IS.

- Publier l'annonce légale après signature.

- Déposer le dossier d'immatriculation via le guichet unique.

- Déclarer les bénéficiaires effectifs.

- Conserver les statuts signés et les procès-verbaux importants.

Vous avez coché toutes les cases ? Faites vérifier vos statuts par un expert. Un regard professionnel permet d'éviter les pièges les plus courants et de sécuriser durablement votre SCI.

Faire vérifier mes statuts par expert-comptable en ligne →FAQ — Statuts de SCI : vos questions fréquentes

Quelles sont les mentions obligatoires dans les statuts de SCI ?

Les statuts de SCI doivent mentionner la forme juridique, la dénomination sociale, l'objet social, le siège social, la durée, les apports des associés, le capital social, la répartition des parts sociales et les règles essentielles de fonctionnement. Il est aussi recommandé d'y prévoir la gérance, les règles de vote, l'agrément des cessions de parts et les modalités de transmission.

Peut-on rédiger soi-même les statuts d'une SCI ?

Oui, les associés peuvent rédiger eux-mêmes les statuts d'une SCI. Toutefois, cette solution comporte des risques si la situation présente des enjeux patrimoniaux, fiscaux ou familiaux. L'accompagnement par un expert-comptable spécialisé en gestion immobilière, un avocat ou un notaire permet de sécuriser les clauses importantes.

Faut-il obligatoirement passer par un notaire pour créer une SCI ?

Le notaire n'est pas obligatoire lorsque les associés apportent uniquement de l'argent. En revanche, son intervention est obligatoire lorsqu'un immeuble est apporté à la SCI, car l'acte doit être authentique et publié au service de la publicité foncière.

Quel capital social faut-il prévoir pour une SCI ?

Il n'existe pas de capital minimum légal pour une SCI. Le capital peut donc être de 100 €, 1 000 € ou davantage. Le bon montant dépend du projet, du financement, des attentes bancaires et de la stratégie patrimoniale. Un capital trop faible n'est pas interdit, mais il doit rester cohérent avec l'opération.

Une SCI peut-elle avoir un seul associé ?

Non. Une SCI doit compter au moins deux associés. Si elle se retrouve avec un seul associé en cours de vie sociale, la situation doit être régularisée. À défaut, une dissolution peut être demandée dans certaines conditions.

L'objet social d'une SCI peut-il inclure la location meublée ?

Juridiquement, l'objet peut être rédigé largement, mais la location meublée habituelle présente un risque fiscal important. Elle peut entraîner l'assujettissement de la SCI à l'impôt sur les sociétés, car cette activité est considérée comme commerciale sur le plan fiscal. Il faut donc réaliser une analyse préalable avec un professionnel.

Le gérant doit-il être nommé dans les statuts ?

Le gérant peut être nommé dans les statuts ou dans un acte séparé. La nomination par acte séparé est souvent plus pratique, car elle évite de modifier les statuts à chaque changement de gérant. Dans tous les cas, les règles de nomination et de révocation doivent être prévues.

Que se passe-t-il si les statuts ne prévoient pas de clause d'agrément ?

Les règles légales s'appliquent, mais elles peuvent ne pas suffire à protéger les associés. Une clause d'agrément bien rédigée permet de contrôler l'entrée de nouveaux associés et d'éviter l'arrivée d'un tiers non souhaité dans la SCI.

Les statuts doivent-ils préciser le régime fiscal de la SCI ?

Ce n'est pas toujours obligatoire, mais il est indispensable de réfléchir au régime fiscal dès la création. Par défaut, la SCI relève de l'impôt sur le revenu. Une option pour l'impôt sur les sociétés peut être exercée, mais elle doit être décidée après simulation, car ses conséquences à long terme peuvent être importantes. Consultez notre article détaillé sur la SCI à l'IS.

Peut-on modifier les statuts de SCI après l'immatriculation ?

Oui. Les statuts peuvent être modifiés en cours de vie sociale, par exemple en cas de changement de siège, de capital, de gérant, d'objet social ou de règles de majorité. La modification nécessite une décision des associés, un procès-verbal, parfois une annonce légale et un dépôt via le guichet unique.

Que risque-t-on avec des statuts de SCI mal rédigés ?

Des statuts mal rédigés peuvent provoquer un blocage des décisions, des conflits entre associés, des difficultés de cession de parts, une mauvaise anticipation fiscale, des refus bancaires ou des complications lors d'une succession. Ils peuvent aussi rendre certaines opérations plus coûteuses à régulariser.

Quelle différence entre statuts de SCI familiale et statuts de SCI classique ?

La SCI familiale n'est pas une forme juridique distincte. Il s'agit d'une SCI constituée entre membres d'une même famille. Ses statuts doivent toutefois être adaptés aux enjeux familiaux : transmission, décès, démembrement, divorce, agrément des héritiers et protection du conjoint survivant.

Conclusion

Les statuts de SCI doivent obligatoirement faire figurer les éléments qui identifient la société et organisent son existence : forme juridique, dénomination, objet social, siège, durée, apports, capital social et répartition des parts. Ces mentions constituent le socle légal indispensable à l'immatriculation.

Cependant, une SCI bien construite ne se limite jamais au minimum obligatoire. Les statuts doivent aussi encadrer la gérance, les pouvoirs du dirigeant, les décisions collectives, les cessions de parts, l'agrément, les comptes courants d'associés, la transmission, le décès, le retrait et la dissolution. C'est cette précision qui protège les associés dans le temps.

Pour un entrepreneur, une SCI peut devenir un excellent outil de structuration patrimoniale, de détention des murs professionnels ou d'investissement immobilier. Mais sa performance dépend largement de la qualité des statuts. Une rédaction claire, personnalisée et cohérente avec la fiscalité choisie permet d'éviter les blocages et de sécuriser les décisions importantes.

La bonne méthode consiste donc à partir de l'objectif réel de la SCI, puis à rédiger des clauses adaptées. En matière de statuts de SCI, la simplicité ne doit jamais signifier approximation. Des statuts bien pensés aujourd'hui évitent souvent des années de difficultés demain.

Prêt à créer ou sécuriser votre SCI ? Nos experts-comptables spécialisés en immobilier vous accompagnent à chaque étape : statuts, fiscalité, comptabilité et transmission patrimoniale.

Contacter un expert-comptable en ligne →