IR ou IS en SCI : état des lieux avant de choisir

Par défaut, une SCI relève de l'impôt sur le revenu (IR) : les associés sont imposés personnellement dans la catégorie des revenus fonciers. Pour tout comprendre sur la SCI, lisez notre guide complet SCI 2026.

Le fait de créer une SCI plutôt que de détenir un bien en direct ne réduit pas automatiquement l'impôt : tout dépend du régime fiscal (IR/IS), de l'horizon de détention, du financement et de votre tranche marginale d'imposition.

Prendre rendez-vous avec notre expert-comptable en ligne🚨 Attention : dans certains cas, la SCI peut être soumise de plein droit à l'IS (activité considérée comme commerciale), notamment en cas de location meublée ou si la SCI loue des locaux avec les équipements nécessaires à l'exploitation (location « équipée »).

✅ L'administration admet classiquement une tolérance lorsque les recettes « commerciales » (ex : meublé) restent marginales — on retrouve souvent le seuil de 10 % des recettes totales dans la pratique et la doctrine. Mais attention : ce n'est pas un « droit » automatique, et le risque de requalification existe si l'activité meublée devient significative.

💡 En pratique, si votre SCI s'approche d'une activité commerciale (meublé, prestations para-hôtelières, locaux équipés…), il peut être plus prudent d'opter volontairement pour l'IS afin de sécuriser le régime plutôt que de subir une bascule « contrainte » et mal anticipée.

Quand la SCI peut-elle opter à l'impôt sur les sociétés ?

L'option à l'IS pour une SCI peut être exercée à la création ou en cours de vie sociale.

📌 Point important : l'option doit être notifiée au service des impôts. En SCI, elle est en principe irrévocable — à analyser comme une décision de long terme.

Option à l'IS lors de la création

L'option peut être mentionnée dans les statuts, mais cela peut être insuffisant si l'information n'est pas correctement « captée » fiscalement. De même, cocher une case sur le formulaire de création de la SCI (M0 / formalités via le guichet unique) ne constitue pas toujours une preuve solide en cas de contrôle.

👉 Bonne pratique : envoyer une lettre recommandée (ou un courrier tracé) au SIE indiquant clairement : identité de la SCI, date d'effet souhaitée, exercice concerné, et référence à l'article fiscal d'option. Et conserver précieusement la preuve d'envoi.

Option à l'IS en cours d'existence

En cours d'existence, les conséquences de l'option de la SCI à l'impôt sur les sociétés doivent être étudiées avec soin : cela peut être un excellent levier (amortissements) 🟢 ou un piège coûteux à la revente 🔴.

📌 Sur le calendrier, l'option doit être exercée dans les délais fiscaux applicables (souvent avant la fin du 3e mois de l'exercice au titre duquel vous souhaitez être imposé à l'IS). En pratique, on valide le point avec le SIE ou votre expert-comptable pour éviter tout décalage d'exercice.

Lors du passage à l'IS, la SCI doit déterminer comment « entrent » les immeubles dans sa comptabilité IS. Deux approches existent (avec des impacts très différents) :

1) Reprise à la valeur historique (coût d'acquisition + frais, diminué des amortissements « théoriques ») : pas de plus-value immédiate constatée, mais une base amortissable réduite ensuite (donc un avantage IS plus faible à l'avenir).

2) Inscription à la valeur vénale : la réévaluation peut déclencher une imposition immédiate selon le mécanisme applicable (souvent analysé via les règles de plus-values immobilières des particuliers au moment du « changement de régime » selon la situation). En contrepartie, la SCI dispose d'une valeur amortissable beaucoup plus élevée pour les années suivantes.

📌 Rappel des durées d'exonération en plus-values immobilières des particuliers (à l'IR) : exonération d'impôt sur le revenu après 22 ans de détention et exonération des prélèvements sociaux après 30 ans. ✅

💡 C'est souvent ici que se niche l'optimisation : si un immeuble est détenu depuis très longtemps, la plus-value « particulier » peut être fortement réduite, voire exonérée. Cela peut permettre de « repartir » sur une base amortissable plus élevée à l'IS, tout en sécurisant une stratégie de revenus futurs.

⚠️ Attention aux pièges : si parmi les associés figurent des personnes morales (ex : société à l'IS), la mécanique et le traitement fiscal peuvent devenir bien plus défavorables et nettement moins « exonérables ». Analyse indispensable au cas par cas.

🔎 Point IFI : l'ISF a été supprimé et remplacé depuis 2018 par l'IFI (Impôt sur la Fortune Immobilière). On parle donc désormais d'IFI et des règles de valorisation/dettes déductibles en SCI, pas d'ISF.

Les avantages de l'option à l'impôt sur les sociétés (IS)

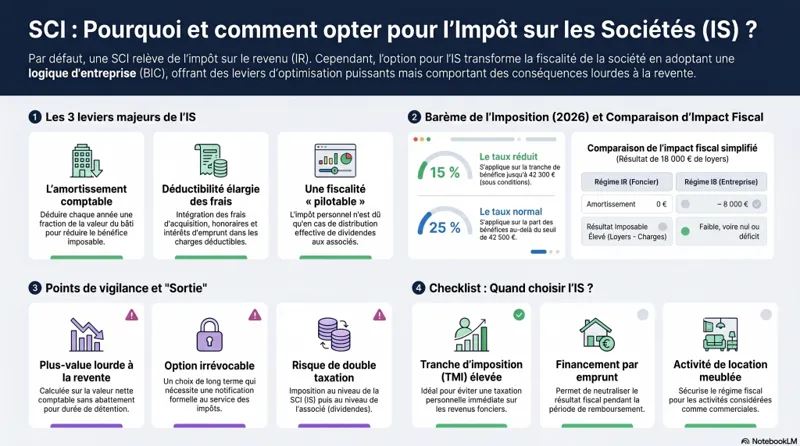

1) Une base imposable souvent plus faible grâce aux règles BIC

Une SCI soumise à l'IS calcule son résultat avec des règles proches des BIC (logique « entreprise »), et non plus avec la logique « revenus fonciers ».

👉 Cela ouvre droit à des déductions majeures, notamment :

- Amortissement de l'immeuble (hors terrain), et parfois de certains composants ;

- Frais d'acquisition (selon traitement comptable : immobilisation/amortissement ou charges, à arbitrer) ;

- Frais d'agence, frais de dossier, honoraires ;

- Intérêts d’emprunt, assurance, taxes, charges, honoraires de gestion, etc.

🎯 Résultat : le bénéfice fiscal est souvent faible voire nul pendant de nombreuses années (notamment en présence d’emprunt), ce qui peut lisser fortement l'impôt.

2) Une imposition « pilotable » : IS d'abord, puis impôt perso uniquement si distribution

Un autre avantage de l'option IS est d'éviter, côté associés, de payer de l'impôt sur des loyers non encaissés (par exemple quand les loyers servent surtout à rembourser un emprunt). Pour comprendre les spécificités du régime IR à titre de comparaison, consultez notre article sur la SCI à l'IR : fonctionnement, avantages et déclaration 2026.

📌 Taux d'IS à jour (2026) :

- 15 % sur la tranche de bénéfice jusqu'à 42 500 € (taux réduit sous conditions : CA ≤ 10 M€, capital entièrement libéré et détenu à au moins 75 % par des personnes physiques) ;

- 25 % au-delà (taux normal).

Ensuite, le bénéfice soit est mis en réserve (pas d'impôt personnel immédiat), soit est distribué (dividendes), en général soumis au PFU / flat tax 30 % (12,8 % IR + 17,2 % prélèvements sociaux), avec possibilité d'option au barème dans certains cas (à arbitrer).

👉 Pour des contribuables avec une TMI élevée, cela peut être un levier intéressant pour lisser la fiscalité et capitaliser dans la SCI.

Prendre rendez-vous avec notre expert-comptable en ligneExemple concret (simplifié) 📌

Une SCI achète un local 300 000 € (dont 60 000 € de terrain non amortissable) financé à crédit. Loyers : 18 000 €/an. Charges + intérêts : 12 000 €/an. Amortissement (sur 240 000 €) : ~8 000 €/an.

➡️ Résultat IS approximatif : 18 000 – 12 000 – 8 000 = -2 000 € (déficit). Donc pas d'IS et pas d'impôt chez les associés tant qu'il n'y a pas de distribution.

⚠️ Cet exemple est volontairement schématique : l'amortissement réel dépend des composants, durées, travaux, ventilation terrain/bâti, etc.

Simuler votre option IS avec un expert-comptableLes inconvénients de l'option à l'impôt sur les sociétés (IS)

Le principal « dommage collatéral » arrive souvent… à la sortie (revente, liquidation, transmission mal préparée). 👇

1) Une plus-value souvent plus lourde à la revente : en SCI à l'IS, l'immeuble est amorti. À la cession, la plus-value se calcule en grande partie sur la différence entre le prix de vente et la valeur nette comptable (VNC), souvent faible après des années d'amortissement.

2) Une possible double taxation : la plus-value et/ou le résultat de cession est taxé à l'IS dans la SCI, puis si vous souhaitez sortir l'argent, la distribution peut être à nouveau taxée chez les associés (dividendes). 🔁

3) Pas d'abattement pour durée de détention comme pour les particuliers : contrairement à l'IR, il n'y a pas de mécanique d'exonération après 22 ans / 30 ans sur la plus-value « à l'IS ».

✅ Alternative parfois évoquée : vendre les parts plutôt que l'immeuble. La fiscalité côté vendeur peut sembler plus « mobilière », mais en pratique l'acheteur tiendra compte du fait que l'actif est amorti (et donc fiscalement « chargé »), ce qui peut impacter fortement le prix et la liquidité de la transaction.

Checklist : dans quels cas l'IS est souvent pertinent ?

- Vous avez une TMI élevée et vous voulez capitaliser dans la SCI (peu/pas de distribution).

- Vous financez à crédit et cherchez à neutraliser le résultat grâce aux amortissements.

- Vous visez une détention longue avec une stratégie de transmission (donations, démembrement) bien structurée.

- Vous souhaitez sécuriser une situation proche d'une activité « commerciale » (meublé/équipé) et éviter une requalification subie.

⚠️ À l'inverse, si vous pensez revendre l'immeuble à moyen terme, ou si votre stratégie est de percevoir des revenus distribués importants, l'IS peut devenir moins attractif. Comparez avec la SCI vs LMNP : notre analyse 2026 pour affiner votre choix.

FAQ — SCI et option à l'IS

Comment l'amortissement en SCI à l'IS impacte la fiscalité (court et long terme) ?

L'amortissement est le levier n°1 en SCI à l'IS 💡 :

- Effet immédiat : baisse du résultat imposable → baisse de l'IS.

- Effet différé : à la vente, la plus-value est souvent plus élevée car la VNC a été diminuée par les amortissements.

- Pas d'abattement lié à la durée de détention (contrairement à l'IR).

Distribuer des dividendes ou capitaliser : comment choisir ?

Deux logiques s'opposent :

- 🟠 Distribuer : utile si vous voulez des revenus, mais attention au cumul IS + PFU 30 % (ou barème sur option). Cela peut vite coûter cher fiscalement.

- 🟢 Capitaliser : vous limitez l'impôt perso à court terme et renforcez les fonds propres (meilleur accès au crédit). Mais la fiscalité peut ressurgir à la sortie (distribution future, cession, liquidation).

Apport d'immeuble, cession d'actifs : quels impacts à l'IS ?

À l'IS, une restructuration se raisonne comme une opération d'entreprise :

- Apport d'un bien : peut être assimilé à une cession sur le plan fiscal (plus-value potentielle), et déclencher des droits d'enregistrement selon les cas.

- Cession d'actifs : la plus-value est intégrée au résultat imposable, calculée notamment via la VNC (impact des amortissements).

👉 Ici, la structuration juridique (apport pur et simple, soulte, régime, calendrier, valeurs) fait toute la différence : accompagnement recommandé. ☝️

Démembrement (usufruit/nue-propriété) et SCI à l'IS : points de vigilance

Le démembrement est possible, mais plus technique à piloter :

- Les dividendes (si distribués) sont en principe imposés chez l'usufruitier.

- La valorisation des parts peut être délicate si la SCI a des réserves importantes et des plus-values latentes.

Pour approfondir ce point, consultez notre article sur SCI et IFI 2026 qui traite notamment du démembrement et de son impact sur l'assiette IFI.

Transmission / dissolution : comment limiter la casse fiscale ?

Deux idées clés :

- Anticiper la transmission (donation de parts, démembrement, pactes, clauses statutaires) pour éviter une sortie « subie ». Voir notre article sur les plus-values lors de la vente de parts de SCI.

- Éviter la liquidation mal préparée : une dissolution peut cristalliser fiscalement des résultats et générer de l'impôt au niveau SCI + associé.

📌 Et n'oubliez pas l'IFI : selon la structure de dettes, la nature des actifs, et la valorisation des parts, le choix IR/IS peut influencer l'assiette IFI. Voir notre article dédié : SCI et IFI 2026.

Conclusion : IR ou IS en SCI, la bonne réponse dépend de votre objectif

Pour choisir entre IR et IS, posez-vous la question de la finalité :

- 📌 Patrimoine long terme : l'IS peut être intéressant (amortissements, capitalisation), surtout avec une stratégie de transmission.

- 📌 Revente à moyen terme : prudence, car la fiscalité de sortie à l'IS peut être lourde.

- 📌 Revenus immédiats : l'IR peut rester plus lisible (et parfois plus favorable selon votre TMI et votre situation familiale). Consultez notre article sur la SCI à l'IR : fonctionnement et avantages 2026.

☝️ L'option IS étant en principe irrévocable en SCI, l'étude doit être faite avec des simulations (loyers, charges, amortissements, horizon de détention, stratégie de sortie). Dans certains cas, il peut aussi être pertinent d'acheter les murs directement via la société d'exploitation.

Prendre rendez-vous avec notre expert-comptable en ligne

Articles connexes

Pour aller plus loin :

- Guide complet sur la SCI 2026

- SCI à l'IR : fonctionnement, avantages et déclaration 2026

- Obligations juridiques, comptables et fiscales de la SCI

- Créer une SCI en 2026

- SCI et plus-values immobilières 2026

- SCI et IFI 2026

- SCI ou LMNP : quel régime choisir en 2026 ?

Note : cet article est informatif et ne remplace pas une consultation personnalisée (valeur vénale, ventilation terrain/bâti, traitement des frais, présence d'associés personnes morales, modalités de sortie… peuvent changer totalement la conclusion).