La cession de parts de SCI (Société Civile Immobilière) est une opération qui obéit à des règles fiscales et juridiques précises. Que vous cédez à un tiers ou à un autre associé, la vente de parts génère en principe une plus-value immobilière soumise à l'impôt et aux prélèvements sociaux. Avant d'aller plus loin, consultez notre guide complet sur la SCI 2026 pour maîtriser les fondamentaux.

Vendre des parts de SCI : les formalités juridiques

La cession de parts sociales de SCI suit un formalisme strict défini par les statuts et le Code civil. Voici les étapes incontournables :

1. Vérifier les clauses statutaires

La quasi-totalité des statuts de SCI prévoient une clause d'agrément : avant de céder ses parts à un tiers extérieur, l'associé cédant doit obtenir l'accord des autres associés. Cette procédure d'agrément doit être respectée sous peine de nullité de la cession. En revanche, les cessions entre associés, au conjoint, aux ascendants ou descendants sont souvent libres sauf clause contraire.

2. Rédiger l'acte de cession

La cession de parts de SCI doit faire l'objet d'un acte écrit (acte sous seing privé ou acte notarié). L'acte précise l'identité des parties, le nombre de parts cédées, le prix de cession, les modalités de paiement et les garanties éventuelles.

3. Enregistrement et formalités

L'acte de cession doit être enregistré auprès du service des impôts dans le mois suivant la signature. Des droits d'enregistrement sont dus par l'acquéreur : 3 % du prix de cession après application d'un abattement de 23 000 € × (nombre de parts cédées / nombre total de parts). La cession doit également être inscrite dans le registre des associés de la SCI et notifiée à la société.

Calcul de la plus-value lors de la vente de parts de SCI

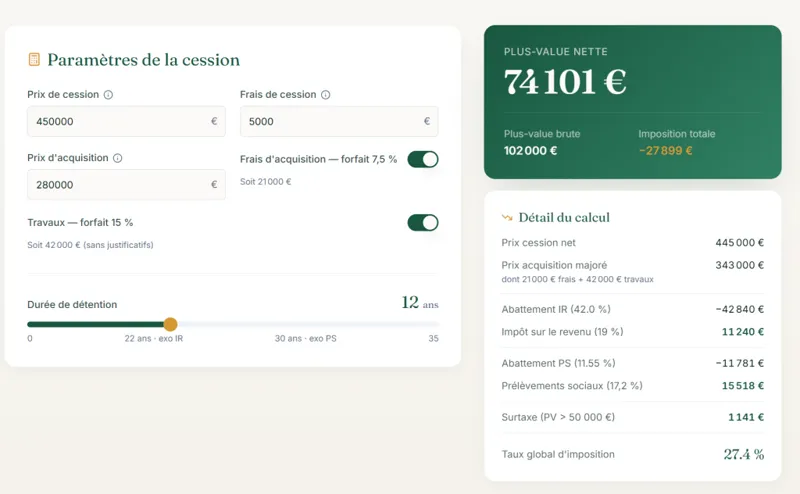

La plus-value réalisée lors de la cession de parts de SCI à l'IR est calculée comme une plus-value immobilière (et non une plus-value de valeurs mobilières). Le calcul se fait de la manière suivante :

Plus-value brute = Prix de cession − Prix d'acquisition

Prix de cession

Le prix de cession retenu est le prix stipulé dans l'acte, augmenté des charges et indemnités à la charge de l'acquéreur. Il peut être réduit des frais supportés par le vendeur (commission d'agence, honoraires de rédaction d'acte).

Prix d'acquisition

Le prix d'acquisition correspond au prix effectivement payé pour acquérir les parts (ou à la valeur déclarée en cas de donation ou succession).

Contrairement à la cession d'un immeuble en direct, les forfaits de 7,5 % (frais d'acquisition) et de 15 % (travaux) ne sont pas applicables en cas de cession de parts de SCI : la doctrine fiscale et la jurisprudence (BOI-RFPI-PVI-20-10-20-20 §360 ; CAA de Lyon, 1er avr. 2021) limitent ces majorations forfaitaires aux seules cessions d'immeubles bâtis.

En revanche, le prix d'acquisition des parts est ajusté selon un mécanisme spécifique propre aux sociétés translucides (SCI soumise à l'IR – article 150 UB du CGI), destiné à éviter la double imposition :

- Majoré de la quote-part des bénéfices de la SCI déjà imposés au nom de l'associé pendant la durée de détention (et non distribués)

- Minoré de la quote-part des déficits déduits par l'associé et de la quote-part des bénéfices distribués

Les frais d'acquisition des parts (droits d'enregistrement de 5 %, honoraires de notaire ou d'avocat) peuvent venir en majoration du prix d'acquisition uniquement pour leur montant réel et sur justificatifs.

Cette différence de traitement est l'un des arguments majeurs dans l'arbitrage « céder l'immeuble vs. céder les parts » : la cession de parts prive le cédant des forfaits travaux et frais, ce qui peut significativement augmenter la plus-value imposable par rapport à une cession directe de l'immeuble par la SCI — surtout sur un bien ancien dont les justificatifs de travaux ont disparu.

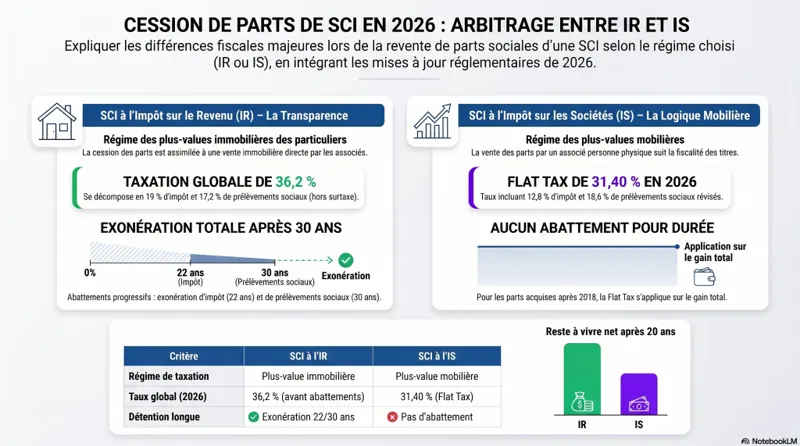

Fiscalité de la plus-value sur cession de parts de SCI à l'IR

La plus-value nette (après abattements pour durée de détention) est soumise à :

- Impôt sur le revenu : 19 %

- Prélèvements sociaux : 17,2 %

- Soit une imposition totale de 36,2 % avant abattements

Abattements pour durée de détention

Des abattements progressifs s'appliquent en fonction de la durée de détention des parts (décomptée depuis la date d'acquisition des parts) :

- Moins de 6 ans : 0 %

- De 6 à 21 ans : 6 % par an pour l'IR (1,65 % pour les PS)

- 22e année : 4 % pour l'IR (1,60 % pour les PS)

- Au-delà de 22 ans : exonération totale d'IR, exonération des PS après 30 ans

Exonération totale (IR + PS) : après 30 ans de détention.

Calculez votre plus value avec notre simulateur de calcul de plus value immobilière.

SCI à l'IS : régime de la plus-value professionnelle

Pour une SCI soumise à l'IS, la plus-value sur cession de parts relève du régime des plus-values de valeurs mobilières (et non immobilières). Elle est soumise au prélèvement forfaitaire unique (PFU) de 31.40 % depuis 2026 (12,8 % d'IR + 18.60 % de PS) ou, sur option, au barème progressif de l'IR avec abattement de 40 % pour dividendes assimilés. Les abattements pour durée de détention immobilière ne s'appliquent pas.

🚨 Il s'agit du principal inconvénient de la SCI à l'IS. Pas d'imposition à l'impôt sur le revenu et peu d'impôt sur les sociétés en cours de fonctionnement mais une forte imposition à la sortie. Sachant par ailleurs qu'il est difficile de trouver un acquéreur de parts sociales de SCI à l'IS puisque l'acquéreur ne pourra amortir le bien que sur la durée restant à courir. Il conviendra dès lors de céder le bien avec un impôt sur les sociétés généralement à 25% plus l'impôt sur le revenu sur la distribution des dividendes.

Cas particuliers et optimisations

- Résidence principale : si la SCI détient votre résidence principale, la plus-value sur la quote-part correspondante est exonérée d'IR et de PS.

- Plus-value inférieure à 15 000 € : exonération totale.

- Surtaxe sur les grandes plus-values : une surtaxe progressive (de 2 % à 6 %) s'applique aux plus-values nettes imposables supérieures à 50 000 €.

- Donation avant cession : donner les parts avant de vendre permet de purger la plus-value latente (la base de calcul repart de la valeur vénale au jour de la donation). Voir notre article sur la donation de parts de SCI.

Accompagnement par un expert-comptable

La vente de parts de SCI est une opération complexe avec des enjeux fiscaux importants. Chez Socic, expert-comptable en ligne, nous vous accompagnons dans le calcul de votre plus-value, la préparation de la déclaration 2048-IMM et la définition d'une stratégie de cession optimisée. Contactez-nous avant de signer.