Le compte courant d'associé est un mécanisme de financement très utilisé dans les SCI (Sociétés Civiles Immobilières). Il permet aux associés d'avancer des fonds à la société sans passer par une augmentation de capital. Simple à mettre en place, il présente néanmoins des risques fiscaux et juridiques qu'il est important de maîtriser. Pour une vue d'ensemble de la SCI, consultez notre guide complet sur la SCI 2026.

Qu'est-ce qu'un compte courant d'associé en SCI ?

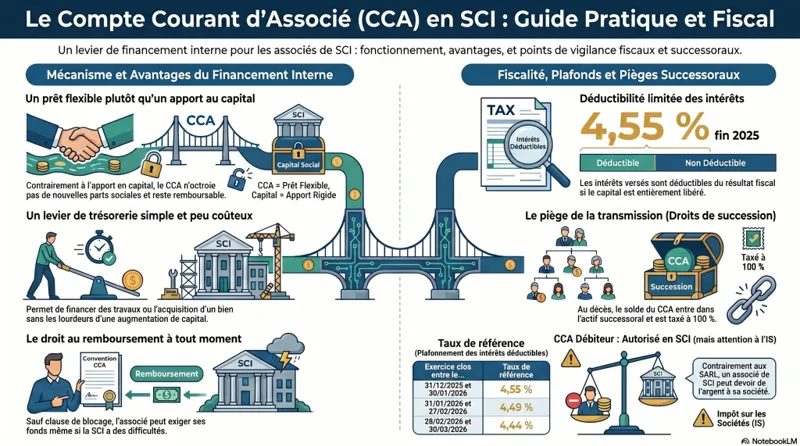

Le compte courant d'associé (CCA) est une avance de trésorerie consentie par un associé à la SCI. Contrairement à un apport en capital, il s'agit d'un prêt : l'associé reste créancier de la société et peut demander le remboursement dans les conditions prévues. Le CCA apparaît au passif du bilan de la SCI (compte 455).

Il est utilisé typiquement pour :

- Financer l'acquisition d'un bien immobilier en complément d'un emprunt bancaire

- Couvrir des travaux ou des charges courantes

- Éviter de recourir à un emprunt externe

- Optimiser la gestion de trésorerie entre les associés

Fonctionnement du compte courant d'associé

Mise en place

Il n'existe pas de formalisme particulier pour créer un CCA dans une SCI à l'IR. L'associé vire les fonds sur le compte de la SCI, et l'opération est enregistrée en comptabilité (ou dans les comptes si la SCI tient une comptabilité simplifiée). Pour une SCI à l'IS, les règles sont plus strictes : il est recommandé de formaliser le prêt par une convention de compte courant précisant le montant, les modalités de remboursement et le taux d'intérêt éventuel.

Rémunération du compte courant

Le CCA peut être rémunéré par des intérêts versés par la SCI à l'associé prêteur. Ces intérêts sont déductibles des résultats de la SCI (dans certaines limites pour les SCI à l'IS) et imposables pour l'associé bénéficiaire en tant que revenus de capitaux mobiliers (flat tax 30 % ou barème progressif sur option).

Pour les SCI à l'IS, le taux d'intérêt déductible est limité au taux de référence fixé par arrêté ministériel (taux moyen pratiqué par les établissements de crédit pour les prêts à taux variable aux entreprises, soit environ 3,5 % à 4 % en 2026). Au-delà, les intérêts sont réintégrés au résultat imposable.

Remboursement du compte courant

L'associé peut demander le remboursement de son CCA à tout moment, sauf clause contraire dans les statuts ou une convention. Le remboursement est libre de fiscalité pour l'associé (ce n'est pas un revenu, mais le remboursement d'une créance).

🚨 Attention si la SCI n'a pas la trésorerie pour rembourser, l'associé se retrouve dans la position d'un créancier ordinaire et peut avoir des difficultés à récupérer sa créance.

Risques fiscaux liés au compte courant d'associé en SCI

Requalification en distribution occulte

Si la SCI à l'IS verse des intérêts sur CCA à un taux excessif, l'administration fiscale peut requalifier la fraction excédentaire en distribution occulte, soumise à la cotisation sur les bénéfices distribués (CGI art. 109 et suivants) et potentiellement à une majoration de 40 %.

IFI et compte courant d'associé en SCI : le piège fiscal méconnu

Beaucoup d'associés de SCI pensent encore que le compte courant d'associé constitue un levier d'optimisation à l'IFI. Cette idée, qui avait un fondement avant 2018, est aujourd'hui largement dépassée. Depuis la création de l'Impôt sur la Fortune Immobilière, le législateur a fermé cette porte avec deux verrous successifs. Résultat : le compte courant d'associé est devenu un point de vigilance majeur, et non un outil d'optimisation.

Premier verrou : la créance est taxable chez l'associé prêteur

L'article 965 du CGI prévoit que les parts ou actions de sociétés sont imposables à l'IFI à hauteur de la fraction représentative des biens immobiliers imposables détenus directement ou indirectement par la société. Mais le texte va plus loin : il assimile à des actifs immobiliers les créances détenues sur ces sociétés par leurs associés.

Concrètement, si vous avez prêté 200 000 € à votre SCI via un compte courant, et que cette SCI est à prépondérance immobilière (90 % de son actif en immeubles taxables, par exemple), alors 180 000 € sont réintégrés dans votre assiette IFI personnelle au titre de cette créance. Votre prêt à la SCI est donc traité fiscalement comme si vous déteniez directement de l'immobilier à hauteur de ce montant.

Second verrou : la dette n'est pas déductible au niveau de la SCI

L'article 973, II du CGI a instauré en complément un dispositif anti-abus pour neutraliser le schéma classique consistant à diminuer la valeur IFI des parts de SCI en y logeant un compte courant créditeur.

Désormais, les dettes contractées par la société directement auprès de l'associé redevable de l'IFI (ou des membres de son foyer fiscal) ne sont, en principe, pas déductibles pour le calcul de la valeur des parts soumise à l'IFI. Une exception existe : l'associé peut faire échec à cette règle s'il démontre que le prêt a été consenti dans un but principalement autre que fiscal — preuve qui reste, en pratique, délicate à apporter.

Exemple chiffré : Monsieur Martin et sa SCI patrimoniale

Monsieur Martin détient 100 % d'une SCI qui possède un immeuble locatif valorisé 1 000 000 €. La SCI a un emprunt bancaire résiduel de 300 000 € et un compte courant d'associé créditeur de 200 000 € au profit de Monsieur Martin (qu'il a apporté pour financer des travaux).

Calcul de la valeur des parts pour l'IFI :

Actif de la SCI : 1 000 000 € (immeuble) Passif déductible bancaire : 300 000 € Compte courant : 200 000 € → non déductible (article 973, II)

Valeur des parts soumise à l'IFI : 1 000 000 − 300 000 = 700 000 €

Calcul de la créance taxable chez Monsieur Martin :

Compte courant : 200 000 € Coefficient immobilier de la SCI : 100 % (immeuble unique) Créance réintégrée à l'assiette IFI personnelle : 200 000 €

Assiette IFI totale de Monsieur Martin (au titre de la SCI) :

700 000 € (parts) + 200 000 € (compte courant) = 900 000 €

À titre de comparaison, si Monsieur Martin avait financé les travaux par un emprunt bancaire au nom de la SCI plutôt que par un apport en compte courant, son assiette IFI aurait été de 700 000 € seulement. Le compte courant lui coûte donc 200 000 € d'assiette IFI supplémentaire, soit potentiellement plusieurs milliers d'euros d'IFI annuel selon sa tranche.

Quelles stratégies de sortie envisager ?

Face à ce constat, plusieurs options s'offrent à l'associé :

L'incorporation au capital social transforme la créance en titres, ce qui ne supprime pas l'assiette IFI mais peut s'inscrire dans une stratégie de transmission (donation de parts avec décote, pacte Dutreil sous conditions strictes en cas d'activité éligible).

Le remboursement progressif du compte courant, lorsque la trésorerie de la SCI le permet, fait sortir les sommes du périmètre taxable — à condition de réinvestir judicieusement les fonds récupérés dans des actifs non taxables à l'IFI (assurance-vie, valeurs mobilières, etc.).

L'abandon de créance avec clause de retour à meilleure fortune peut être envisagé dans des situations spécifiques, mais il génère un produit imposable au niveau de la SCI et doit être analysé avec précaution.

Enfin, dans certains cas, le refinancement bancaire permet de substituer une dette bancaire (déductible) au compte courant (non déductible), à condition que les conditions économiques le justifient.

Conseil : Le compte courant d'associé en SCI à prépondérance immobilière n'est plus un outil d'optimisation IFI depuis 2018. C'est même devenu un piège : il est taxable chez l'associé prêteur tout en n'étant pas déductible au niveau de la société. Tout associé redevable de l'IFI doit auditer son compte courant et envisager, avec son expert-comptable, une stratégie de sortie adaptée à sa situation patrimoniale.

Compte courant et transmission

En cas de décès de l'associé créancier, le CCA entre dans la succession au même titre que n'importe quelle créance. Sa valeur doit être déclarée à l'actif successoral. Il est possible d'anticiper cette situation par une donation de la créance ou par une clause d'abandon de compte courant en cas de décès.

Abandon de compte courant

Un associé peut décider d'abandonner son compte courant au profit de la SCI (renonciation à la créance). Cet abandon est généralement traité comme un apport en capital complémentaire. Pour une SCI à l'IS, l'abandon peut constituer un produit exceptionnel imposable, sauf si la convention prévoit une clause de retour à meilleure fortune.

Compte courant d'associé vs apport en capital : quelle différence ?

- Apport en capital : augmente les droits de l'associé dans la SCI (parts sociales), n'est remboursable qu'en cas de dissolution ou de réduction de capital. Ne porte pas intérêt.

- Compte courant d'associé : créance de l'associé sur la SCI, remboursable à tout moment, peut porter intérêt, n'augmente pas les droits sociaux.

Le choix entre les deux dépend des objectifs de l'associé : flexibilité de remboursement, optimisation de l'IFI, transmission patrimoniale ou rémunération du financement. Pour aller plus loin sur la SCI familiale et la transmission, consultez notre article dédié.

Accompagnement expert-comptable

La gestion des comptes courants d'associés en SCI nécessite une comptabilité rigoureuse et une vigilance fiscale constante. Chez Socic, expert-comptable en ligne, nous accompagnons les SCI dans la tenue de leur comptabilité, la formalisation des conventions de CCA et l'optimisation de leur structure de financement. Contactez-nous pour un diagnostic personnalisé.