Plus-values en SCI : le régime applicable dépend du régime fiscal

Lorsqu'une SCI vend un bien immobilier, la fiscalité de la plus-value réalisée dépend directement du régime fiscal de la société — IR ou IS. Les règles sont radicalement différentes entre les deux. Pour comprendre le fonctionnement global de la SCI, consultez d'abord notre guide complet SCI 2026.

Plus-value en SCI à l'IR : le régime des particuliers

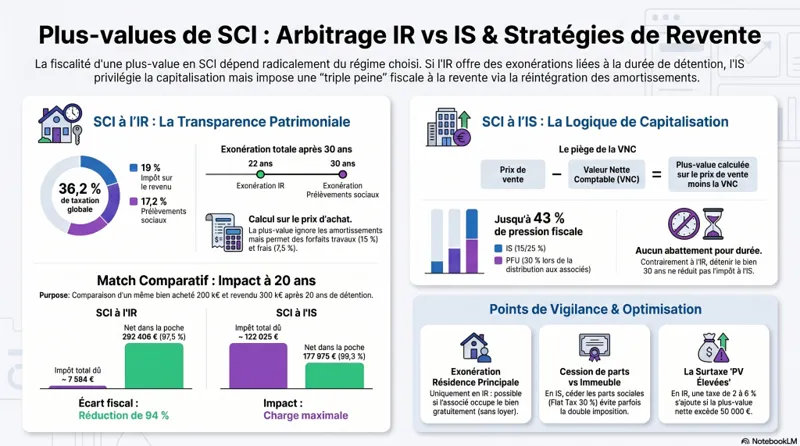

La SCI soumise à l'impôt sur le revenu bénéficie du régime des plus-values immobilières des particuliers. C'est le régime le plus favorable pour les détentions longues.

Calcul de la plus-value brute

La plus-value brute est la différence entre le prix de cession et le prix d'acquisition majoré des frais d'acquisition (forfait 7,5 %) et des travaux (forfait 15 % si détention > 5 ans, ou montant réel justifié).

Abattements pour durée de détention

Des abattements progressifs réduisent la plus-value imposable :

- Impôt sur le revenu (19 %) : 6 % par an entre la 6e et la 21e année, puis 4 % la 22e → exonération totale après 22 ans.

- Prélèvements sociaux (17,2 %) : exonération totale après 30 ans.

Le taux global maximum est de 36,2 % pour les détentions courtes (19 % IR + 17,2 % PS).

Surtaxe pour plus-values élevées

Une surtaxe progressive s'applique sur les plus-values nettes supérieures à 50 000 € : de 2 % (entre 50 001 € et 60 000 €) jusqu'à 6 % (au-delà de 260 000 €). Elle s'applique à chaque associé proportionnellement à ses parts.

Qui déclare et paie ?

Chaque associé déclare sa quote-part de plus-value proportionnellement à ses parts. Le notaire renseigne le formulaire 2048-IMM lors de la vente et prélève l'impôt à la source.

Plus-value en SCI à l'IS : le régime des sociétés

La SCI à l'IS applique les règles des plus-values professionnelles. La plus-value est calculée sur la différence entre le prix de cession et la valeur nette comptable du bien (prix d'achat diminué des amortissements pratiqués). Plus le bien a été amorti, plus la VNC est faible et plus la plus-value est élevée.

La plus-value est intégrée au résultat imposable et taxée à 15 % (jusqu'à 42 500 €) puis 25 %. Aucun abattement pour durée de détention ne s'applique. C'est le principal piège de la SCI à l'IS : une vente après 30 ans est taxée comme une vente après 1 an.

Stratégies d'optimisation

1. Privilégier l'IR pour les détentions longues

Au-delà de 22 ans de détention, la plus-value est totalement exonérée d'IR en SCI à l'IR. La SCI à l'IS n'offre pas cet avantage.

2. Maximiser le prix de revient

En SCI à l'IR, intégrez systématiquement dans le prix de revient tous les frais d'acquisition et tous les travaux d'amélioration, d'agrandissement ou de construction (conservez toutes les factures).

3. La donation de parts avant cession

En transmettant des parts à ses héritiers avant la vente, le prix de revient est recalculé à la valeur au jour de la donation, réduisant la plus-value des donataires. Cette stratégie nécessite une anticipation de plusieurs années.

4. Le démembrement de propriété

En cas de cession d'un bien dont les parts sont démembrées, la plus-value est répartie entre usufruitier et nu-propriétaire selon des règles spécifiques. Anticiper le démembrement permet d'optimiser l'imposition globale.

Exonérations possibles

- Résidence principale de l'associé : exonération sous conditions si le bien constituait effectivement la résidence principale de l'associé.

- Prix de cession inférieur à 15 000 € : exonération totale.

- Bien détenu depuis plus de 22 ans : exonération d'IR (30 ans pour les prélèvements sociaux).

Conclusion

Le régime fiscal de la plus-value est l'un des critères déterminants dans le choix entre SCI à l'IR et SCI à l'IS. Pour les investisseurs patrimoniaux à long terme, la SCI à l'IR offre des avantages considérables grâce aux abattements progressifs. Faites simuler votre situation par un expert-comptable en ligne avant toute décision de cession.

Articles connexes

Pour aller plus loin, retrouvez notre guide complet sur la SCI, ainsi que nos articles sur Vendre des parts de SCI : fiscalité, formalités et calcul des plus-values 2026, SCI et IFI 2026 : comment sont imposées les parts sociales ?, SCI à l'IR : fonctionnement, avantages et déclaration 2026, SCI et option à l'impôt sur les sociétés.