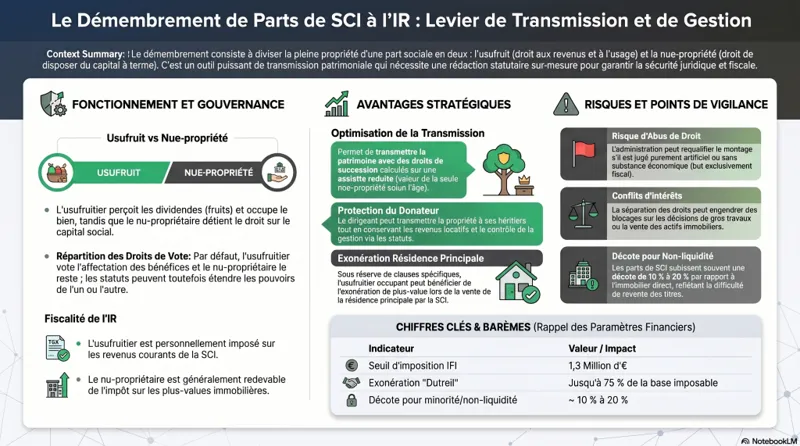

Qu'est-ce que le démembrement de propriété en SCI ?

Le démembrement de propriété consiste à séparer la pleine propriété d'un bien en deux droits distincts : l'usufruit (droit d'utiliser le bien et d'en percevoir les revenus) et la nue-propriété (droit de disposer du bien, sans en jouir). Combiné à la SCI, le démembrement est un outil de transmission patrimoniale particulièrement puissant. Pour maîtriser les bases de la SCI, consultez notre guide complet SCI 2026.

Démembrement des parts de SCI : le mécanisme

Dans une SCI familiale, le démembrement porte généralement sur les parts sociales : les parents donnent la nue-propriété des parts à leurs enfants et conservent l'usufruit. Résultat : ils continuent de percevoir les revenus locatifs (usufruit) et de gérer la société, tandis que les enfants seront pleins propriétaires à leur décès, sans droits supplémentaires.

Droits de l'usufruitier (les parents)

- Percevoir les revenus locatifs distribués par la SCI.

- Voter en assemblée générale pour les décisions courantes.

- Conserver la qualité d'associé.

Droits du nu-propriétaire (les enfants)

- Ne pas percevoir les revenus pendant le démembrement.

- Voter pour les décisions extraordinaires (modification des statuts, dissolution).

- Récupérer la pleine propriété automatiquement et sans fiscalité supplémentaire au décès de l'usufruitier.

L'avantage fiscal : la donation de nue-propriété

En donnant uniquement la nue-propriété des parts, la valeur fiscale transmise est réduite. La valeur de la nue-propriété est calculée selon le barème fiscal de l'article 669 du CGI selon l'âge de l'usufruitier :

- 51 à 60 ans : nue-propriété = 50 % de la valeur totale

- 61 à 70 ans : nue-propriété = 60 %

- 71 à 80 ans : nue-propriété = 70 %

Exemple : Un parent de 62 ans donne la nue-propriété de parts d'une SCI valant 400 000 €. La nue-propriété est évaluée à 60 % = 240 000 €. Les droits de donation sont calculés sur 240 000 € (après abattement de 100 000 € par enfant). Au décès, l'enfant récupère la pleine propriété de la valeur totale du bien sans droits supplémentaires.

Combiner démembrement et abattements

La donation de nue-propriété bénéficie des abattements classiques :

- 100 000 € par enfant et par parent (renouvelable tous les 15 ans)

- 31 865 € aux petits-enfants

- 80 724 € entre époux

En combinant la décote sur la nue-propriété et les abattements légaux, on peut transmettre un patrimoine immobilier conséquent avec des droits très faibles, voire nuls.

Points de vigilance

Prévoir le démembrement dans les statuts

Les statuts doivent impérativement préciser les règles de fonctionnement en cas de démembrement : droits de vote de chacun, modalités de distribution des bénéfices, gestion des conflits entre usufruitier et nu-propriétaire.

Risque d'abus de droit

L'administration fiscale peut requalifier un démembrement en abus de droit si l'opération est jugée purement artificielle et sans substance économique réelle. Le démembrement doit être mis en place avec un véritable objectif patrimonial documenté.

Démembrement et SCI à l'IS

En SCI à l'IS, les bénéfices ne sont pas distribués automatiquement : l'usufruitier ne perçoit pas de revenus de plein droit. La SCI à l'IR est généralement plus adaptée au démembrement de parts. Pour comparer les deux régimes, consultez notre article sur la SCI à l'IS.

Conclusion

Le démembrement de propriété en SCI est l'une des stratégies les plus efficaces pour transmettre un patrimoine immobilier à moindre coût fiscal. Il doit être anticipé (idéalement entre 50 et 65 ans) et mis en place avec l'accompagnement d'un notaire et d'un expert-comptable en ligne pour sécuriser l'opération juridiquement et fiscalement.

Articles connexes

Pour aller plus loin, retrouvez notre guide complet sur la SCI, ainsi que nos articles sur SCI familiale : comment la créer, la gérer et transmettre son patrimoine en 2026, Donation de parts de SCI : fiscalité, abattements et stratégies 2026, SCI et IFI 2026 : comment sont imposées les parts sociales ?, SCI à l'IR : fonctionnement, avantages et déclaration 2026.