Qu'est-ce que la SCI à l'IR ?

La Société Civile Immobilière (SCI) est soumise par défaut à l'impôt sur le revenu (IR). Contrairement à l'IS, la SCI à l'IR est dite « transparente fiscalement » : ce n'est pas la société qui paie l'impôt, mais chacun des associés, à hauteur de leurs parts. Pour comprendre toutes les spécificités de la SCI en général, consultez notre guide complet SCI 2026.

Fonctionnement fiscal de la SCI à l'IR

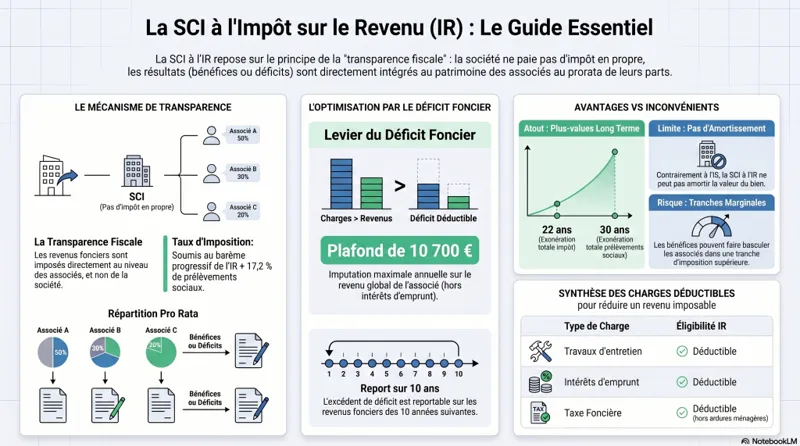

Dans une SCI à l'IR, les revenus locatifs perçus par la société sont directement imposés entre les mains des associés. Chaque associé déclare sa quote-part de revenus fonciers dans sa propre déclaration d'impôt sur le revenu, proportionnellement à ses parts sociales.

Les revenus fonciers : régime micro-foncier ou régime réel ?

Dès lors que la SCI perçoit des loyers issus de locations nues, les revenus sont catégorisés en revenus fonciers. Deux régimes d'imposition s'offrent aux associés :

- Régime micro-foncier : applicable si les revenus bruts de l'ensemble du foyer fiscal sont inférieurs à 15 000 € par an. Un abattement forfaitaire de 30 % est appliqué. Simple mais souvent moins avantageux.

- Régime réel : toujours applicable en SCI (la SCI ne peut pas opter pour le micro-foncier en tant que structure), les charges réelles sont déductibles (intérêts d’emprunt, travaux, frais de gestion, assurances, taxe foncière…).

Le déficit foncier en SCI à l'IR

L'un des avantages majeurs de la SCI à l'IR est la possibilité de générer un déficit foncier. Si les charges déductibles (travaux, intérêts d’emprunt, charges diverses) dépassent les revenus locatifs, le déficit est imputable sur le revenu global de chaque associé dans la limite de 10 700 € par an (ou 21 400 € pour les travaux de rénovation énergétique sous conditions). L'excédent est reportable sur les revenus fonciers des 10 années suivantes.

Avantages de la SCI à l'IR

- Transparence fiscale : les associés peuvent optimiser leur fiscalité personnelle selon leur tranche marginale d'imposition.

- Déficit foncier imputable sur le revenu global : réduction immédiate de l'impôt personnel.

- Plus-values des particuliers : en cas de vente du bien, c'est le régime des plus-values immobilières des particuliers qui s'applique, avec des abattements pour durée de détention (exonération totale après 22 ans pour l'IR, 30 ans pour les prélèvements sociaux).

- Simplicité comptable : la SCI à l'IR peut tenir une comptabilité de trésorerie simplifiée.

- Pas de cotisations sociales sur les revenus fonciers (sauf si activité de location meublée).

Inconvénients de la SCI à l'IR

- Pas d'amortissement du bien : contrairement à la SCI à l'IS, il est impossible d'amortir comptablement l'immeuble, ce qui limite les possibilités de réduction fiscale à long terme.

- Imposition personnelle des associés : si les associés sont fortement imposés (TMI à 41 % ou 45 %), la SCI à l'IS peut s'avérer plus avantageuse.

- Option IS irréversible : si la SCI bascule à l'IS, le retour à l'IR est impossible.

Déclaration fiscale de la SCI à l'IR

La SCI à l'IR doit chaque année remplir la déclaration 2072 (déclaration des revenus des sociétés civiles immobilières). Cette déclaration récapitule l'ensemble des recettes et charges de la SCI. Elle est ensuite transmise à chaque associé qui reporte sa quote-part sur sa déclaration personnelle (formulaire 2044 pour les revenus fonciers au régime réel).

Calendrier fiscal

- Déclaration 2072 : à déposer avant le 2e jour ouvré suivant le 1er mai de chaque année (même délai que la déclaration IR personnelle en ligne).

- Chaque associé reporte sa quote-part sur sa déclaration 2044 ou 2042.

👉 Lorsque vous logez dans votre SCI les locaux sont mis gratuitement à votre disposition et vous êtes dispensé d'établir une déclaration 2072.

SCI à l'IR vs SCI à l'IS : comment choisir ?

Le choix entre IR et IS dépend de votre situation personnelle, de votre horizon d'investissement et de vos objectifs patrimoniaux. En règle générale :

- SCI à l'IR est préférable si vous êtes dans les tranches basses d'imposition, si vous souhaitez générer du déficit foncier rapidement, ou si vous envisagez une cession à long terme.

- SCI à l'IS est préférable si vous réinvestissez les bénéfices dans la société, si vous avez une forte TMI, ou si vous souhaitez amortir le bien immobilier. Retrouvez notre article dédié sur la SCI et l'option à l'IS pour approfondir ce choix.

Conclusion

La SCI à l'IR reste le régime par défaut et le plus adapté pour la grande majorité des projets immobiliers familiaux ou patrimoniaux à horizon long terme.

Sa transparence fiscale et les avantages du déficit foncier en font un outil puissant, à condition de bien anticiper sa fiscalité personnelle.

N'hésitez pas à vous faire accompagner par un expert-comptable en ligne pour simuler l'option la plus avantageuse pour votre situation.

Articles connexes

Pour aller plus loin, retrouvez notre guide complet sur la SCI, ainsi que nos articles sur SCI et option à l'impôt sur les sociétés, Les obligations juridiques, comptables et fiscales pour une SCI, Créer une SCI en 2026 : avantages, risques et étapes de création, Gérant de SCI : pouvoirs, responsabilités, révocation et rémunération 2026.