La question paraît technique, mais elle concerne directement les entrepreneurs, dirigeants de TPE, repreneurs d'entreprise, investisseurs et chefs de groupe familial. En pratique, le choix entre une holding animatrice et une holding passive peut modifier la fiscalité des dividendes, la transmission de l'entreprise, l'accès au pacte Dutreil, l'exposition à l'IFI, la déductibilité de certaines charges, la TVA, la gouvernance du groupe et même la valorisation patrimoniale du dirigeant.

Créer une holding ne consiste donc pas seulement à intercaler une société entre vous et votre société d'exploitation. Il faut définir son rôle, documenter son activité, sécuriser ses conventions et vérifier que son fonctionnement correspond bien à l'objectif recherché. Une holding mal qualifiée peut faire perdre un avantage fiscal important, provoquer un redressement ou compliquer une transmission familiale.

Dans cet article, nous allons examiner en détail les différences entre holding animatrice et holding passive, leurs conséquences fiscales, les critères retenus par l'administration et la jurisprudence, les erreurs à éviter, les bonnes pratiques à mettre en œuvre et les points de vigilance indispensables pour les entrepreneurs français.

Parler à un expert-comptable en ligne

Comprendre le rôle d'une holding

Une holding est une société qui détient des participations dans une ou plusieurs autres sociétés. Elle peut prendre la forme d'une SAS, d'une SARL, d'une société civile, d'une SA ou encore d'une société en commandite, selon les objectifs du dirigeant et la structure du groupe. Pour une présentation complète des différentes formes et de leurs avantages, consultez notre guide Qu'est-ce qu'une holding ? Avantages et inconvénients.

Dans la pratique des TPE, PME et groupes familiaux, la holding sert souvent à organiser la détention du capital, financer une acquisition, centraliser la trésorerie, préparer une transmission, regrouper plusieurs activités ou faciliter l'entrée d'investisseurs.

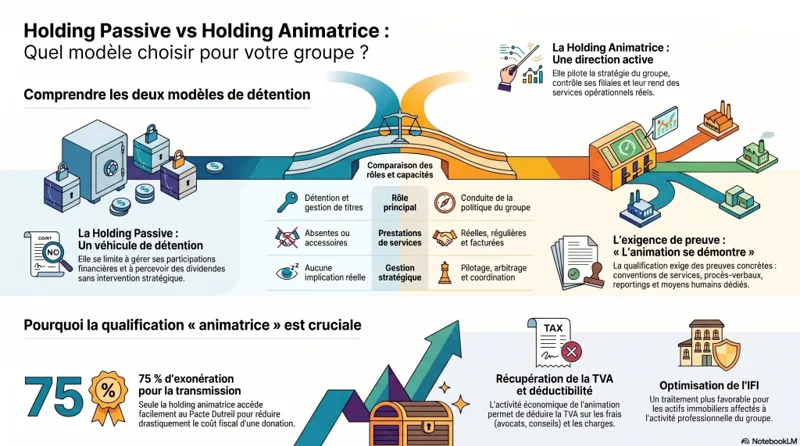

Il existe toutefois une différence fondamentale entre deux grandes catégories :

- la holding passive, qui se limite principalement à détenir des titres et à percevoir des dividendes ;

- la holding animatrice, qui participe activement à la conduite de la politique de ses filiales et leur rend, le cas échéant, des services spécifiques.

Cette distinction n'est pas purement théorique. Elle produit des effets fiscaux majeurs. L'administration fiscale analyse la réalité du fonctionnement du groupe, et non seulement les statuts ou les intentions du dirigeant. Autrement dit, une société ne devient pas animatrice parce que ses statuts le prévoient. Elle doit le prouver par des actes concrets, réguliers et documentés.

Définition d'une holding passive

Une holding passive, parfois appelée holding patrimoniale, est une société dont l'activité consiste essentiellement à gérer des participations financières. Elle détient des titres de sociétés, perçoit des dividendes, peut arbitrer son portefeuille et gérer sa trésorerie, mais elle n'intervient pas réellement dans la direction opérationnelle de ses filiales.

Elle agit comme un véhicule de détention. Son rôle ressemble à celui d'un actionnaire organisé sous forme sociétaire. Elle peut être utile, notamment pour remonter des dividendes, capitaliser des revenus, financer des acquisitions ou organiser un patrimoine professionnel et familial. Toutefois, elle ne bénéficie pas toujours des avantages fiscaux attachés à l'activité opérationnelle ou à l'animation d'un groupe.

Les caractéristiques principales de la holding passive

Une holding passive présente généralement les caractéristiques suivantes :

- elle détient des titres de participation dans une ou plusieurs sociétés ;

- elle perçoit des dividendes et éventuellement des produits financiers ;

- elle ne définit pas activement la stratégie des filiales ;

- elle ne rend pas ou peu de prestations de services opérationnelles ;

- elle n'a pas de personnel dédié à l'animation du groupe ;

- elle se comporte essentiellement comme un investisseur ou un associé majoritaire ;

- ses revenus proviennent principalement de la détention du capital.

Par exemple, un entrepreneur qui crée une SAS holding pour détenir 100 % des titres de sa société d'exploitation, mais qui ne fait remonter que des dividendes sans organiser de gouvernance active, sans convention de prestations, sans reporting, sans intervention stratégique formalisée, détient probablement une holding passive.

La holding passive n'est pas inutile

Il ne faut pas considérer la holding passive comme une mauvaise structure. Elle répond à de nombreux besoins légitimes. Elle permet notamment de séparer le patrimoine personnel du patrimoine professionnel, de regrouper des participations, de faciliter une acquisition par effet de levier ou de préparer une transmission progressive.

Elle peut aussi bénéficier du régime mère-fille lorsque les conditions sont remplies. Ce régime permet, sous conditions, une quasi-exonération des dividendes reçus par la holding, avec réintégration d'une quote-part de frais et charges de 5 % dans le résultat imposable.

En revanche, une holding passive ne permet pas toujours de bénéficier des dispositifs réservés aux sociétés exerçant une activité commerciale, industrielle, artisanale, agricole, libérale ou assimilée. C'est là que la distinction avec la holding animatrice devient déterminante.

Définition d'une holding animatrice

Une holding animatrice est une société qui, en plus de détenir des participations, participe activement à la conduite de la politique de son groupe et au contrôle de ses filiales. Elle peut également rendre, à titre interne, des services spécifiques de nature administrative, juridique, comptable, financière, commerciale, informatique, immobilière ou stratégique.

La holding animatrice ne se contente donc pas d'encaisser des dividendes. Elle organise, pilote, arbitre et structure la stratégie du groupe. Elle impulse les décisions majeures. Elle contrôle leur exécution. Elle apporte une valeur opérationnelle réelle aux sociétés qu'elle détient.

La qualification de holding animatrice est particulièrement importante en matière de fiscalité patrimoniale, de transmission d'entreprise, de pacte Dutreil et d'impôt sur la fortune immobilière. Pour une analyse complète des différences entre holding active et holding passive, consultez notre article dédié : Holding active ou passive : un choix déterminant pour optimiser votre fiscalité.

Les critères d'une holding animatrice

Pour être reconnue comme animatrice, la holding doit généralement réunir plusieurs éléments concrets :

- elle détient une participation significative dans ses filiales, lui permettant d'exercer une influence réelle ;

- elle participe activement à la définition de la stratégie du groupe ;

- elle contrôle la mise en œuvre de cette stratégie ;

- elle intervient dans les décisions importantes des filiales ;

- elle formalise son rôle dans des procès-verbaux, conventions, rapports, comités ou documents internes ;

- elle peut rendre des prestations de services facturées aux filiales ;

- elle dispose de moyens matériels, humains ou organisationnels cohérents avec son rôle.

Attention : il n'existe pas une liste unique et automatique de critères. L'administration fiscale et les juges apprécient la situation au cas par cas. La preuve de l'animation doit être apportée par le contribuable, avec un faisceau d'indices précis et concordants.

💡 Conseil : Une holding animatrice doit vivre comme une vraie société de tête. Elle doit organiser des réunions, prendre des décisions, suivre des indicateurs, formaliser les orientations stratégiques et conserver les preuves de son intervention. Sans documentation, l'animation devient difficile à démontrer.

Holding animatrice vs holding passive : la différence centrale

La différence centrale entre holding animatrice et holding passive tient au degré d'implication dans la gestion du groupe.

La holding passive détient. La holding animatrice dirige, coordonne et contrôle.

Cette formule simple résume l'essentiel. Toutefois, dans la réalité, la frontière peut devenir subtile. Une holding peut détenir des titres majoritaires sans être animatrice. À l'inverse, elle peut être animatrice même si elle ne détient pas 100 % des filiales, dès lors qu'elle exerce une influence réelle et documentée.

Comparaison synthétique

| Critère | Holding passive | Holding animatrice |

|---|---|---|

| Rôle principal | Détention de titres | Conduite de la politique du groupe |

| Implication dans les filiales | Faible ou limitée | Active, régulière et documentée |

| Prestations de services | Absentes ou accessoires | Possibles et souvent recommandées |

| Fiscalité patrimoniale | Avantages plus limités | Potentiellement plus favorable |

| Pacte Dutreil | Généralement plus difficile | Possible si les conditions sont remplies |

| Preuve à fournir | Moins exigeante | Très exigeante |

En pratique, la holding animatrice exige une discipline juridique et fiscale plus importante. Elle doit démontrer son rôle par des documents cohérents : statuts, pacte d'associés, conventions d'animation, conventions de prestations, procès-verbaux, reportings, tableaux de bord, organigrammes, factures, courriels stratégiques, budgets consolidés ou comptes rendus de comité.

Pourquoi cette distinction est-elle si importante ?

La qualification de holding animatrice ou passive influence plusieurs domaines sensibles de la vie de l'entreprise et du patrimoine du dirigeant.

1. La transmission d'entreprise et le pacte Dutreil

Le pacte Dutreil permet, sous conditions, de bénéficier d'une exonération partielle de droits de mutation à titre gratuit à hauteur de 75 % de la valeur des titres transmis. Il constitue l'un des outils majeurs de transmission d'entreprise en France.

Pour en bénéficier, les titres transmis doivent porter sur une société exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale, ou sur une holding animatrice assimilée à une société opérationnelle.

Une holding purement passive risque donc d'être exclue du dispositif, sauf cas spécifiques de holding interposée dans un schéma respectant les conditions légales. En revanche, une holding animatrice peut être éligible si elle démontre qu'elle participe activement à la conduite de la politique du groupe et au contrôle des filiales.

Le sujet est stratégique. Une mauvaise qualification peut coûter très cher. Sur une entreprise valorisée 4 millions d'euros, la perte de l'exonération Dutreil peut entraîner une charge fiscale considérable pour les héritiers ou donataires. Pour aller plus loin, consultez notre guide sur la holding familiale et la structuration du patrimoine familial.

✅ Conseil : Avant toute donation ou succession anticipée, faites auditer la qualification de votre holding. Le pacte Dutreil ne se sécurise pas la veille de la transmission. Il se prépare plusieurs années à l'avance.

Préparer ma transmission avec un expert-comptable en ligne2. L'impôt sur la fortune immobilière (IFI)

L'IFI concerne les actifs immobiliers non affectés à une activité professionnelle. Lorsque des titres de société sont détenus, il faut déterminer la fraction de leur valeur représentative d'actifs immobiliers imposables.

La qualification de holding animatrice peut avoir un impact lorsque la société participe à une activité opérationnelle et que certains biens immobiliers sont affectés à cette activité. Toutefois, l'analyse IFI reste technique. Il faut examiner la nature des actifs, leur affectation, la structure du groupe et le rôle réel de la holding. Pour approfondir le sujet de l'IFI et des sociétés patrimoniales, consultez notre article sur la SCI et l'IFI en 2026.

Une holding passive détenant principalement de l'immobilier patrimonial aura généralement une exposition plus forte à l'IFI. Une holding animatrice d'un groupe opérationnel peut bénéficier d'un traitement plus favorable si les conditions d'exonération des biens professionnels sont réunies.

3. La réduction d'impôt et certains régimes d'investissement

Certains dispositifs fiscaux exigent que la société exerce une activité opérationnelle ou remplisse des conditions précises. Une holding passive peut être exclue, tandis qu'une holding animatrice peut parfois être assimilée à une société exerçant une activité économique réelle.

Les textes évoluent régulièrement, et les régimes d'investissement dans les PME comportent de nombreuses conditions. Il faut donc vérifier le dispositif applicable au moment de l'opération, notamment en matière de souscription au capital, de conservation des titres, de nature de l'activité et de liens capitalistiques.

4. La TVA sur les frais de holding

La question de la TVA est souvent sous-estimée. Une holding purement passive qui se limite à détenir des participations n'exerce pas nécessairement une activité économique ouvrant droit à déduction de la TVA sur ses frais.

En revanche, une holding qui rend des prestations de services facturées à ses filiales peut exercer une activité économique soumise à TVA. Elle peut alors, sous conditions, récupérer la TVA grevant certaines dépenses liées à cette activité. Les règles applicables aux management fees et leur traitement TVA méritent une attention particulière.

Attention toutefois : la simple perception de dividendes n'est pas une opération économique soumise à TVA. Pour récupérer la TVA, il faut analyser le lien entre les dépenses engagées et les opérations taxables réalisées par la holding.

💡 Conseil : Si votre holding supporte des frais d'avocat, d'expert-comptable, de conseil en acquisition ou de financement, vérifiez son droit à déduction de TVA. Une structuration inadaptée peut rendre la TVA non récupérable.

5. La déductibilité des charges et des intérêts d’emprunt

Les holdings servent souvent à financer l'acquisition d'une société cible. La holding emprunte, achète les titres, puis rembourse la dette grâce aux dividendes remontés par la filiale.

Les intérêts d’emprunt peuvent être déductibles sous conditions, mais la déduction dépend de plusieurs règles : intérêt de l'entreprise, limitation générale des charges financières, sous-capitalisation, taux de marché, documentation, intégration fiscale éventuelle, affectation réelle des fonds.

Une holding animatrice peut renforcer la cohérence économique du montage, car elle justifie une activité de direction et de pilotage. Toutefois, la qualification animatrice ne suffit pas à elle seule à garantir la déductibilité de toutes les charges. Chaque dépense doit conserver un lien avec l'intérêt social de la holding.

Les critères fiscaux de reconnaissance d'une holding animatrice

L'administration fiscale examine la réalité de l'animation. Elle ne se contente pas de formulations générales. Les statuts peuvent indiquer que la holding anime le groupe, mais cela ne suffit jamais.

La participation active à la conduite de la politique du groupe

Ce critère constitue le cœur de la qualification. La holding doit participer à la définition des orientations stratégiques des filiales : développement commercial, investissements, recrutements clés, financement, acquisitions, politique tarifaire, choix d'implantation, transformation numérique, restructuration, stratégie RH ou organisation financière.

Cette participation doit se traduire par des décisions ou recommandations formalisées. Il peut s'agir de procès-verbaux de conseils, de notes stratégiques, de budgets validés, de plans d'action, de rapports d'activité ou de comptes rendus de comités de direction.

Le contrôle des filiales

La holding animatrice doit aussi contrôler les filiales. Le contrôle peut être juridique, par la détention de la majorité des droits de vote, mais il peut aussi résulter d'une influence déterminante. Plus la participation est faible, plus la preuve de l'animation sera délicate.

En pratique, une holding détenant 5 % d'une société sans pouvoir particulier aura beaucoup de mal à démontrer qu'elle anime cette société. À l'inverse, une holding majoritaire ou disposant de droits spécifiques dans un pacte d'associés pourra plus facilement établir son rôle.

Les prestations de services internes

Les prestations de services ne constituent pas une condition absolue, mais elles représentent un indice fort. Une holding animatrice peut facturer à ses filiales des services administratifs, comptables, financiers, juridiques, commerciaux ou de direction générale. Ces prestations constituent ce que l'on appelle des management fees.

Ces prestations doivent être réelles, utiles et facturées à un prix normal. La holding doit pouvoir prouver la nature des services rendus, leur périodicité, leur tarification et leur intérêt pour les filiales.

Une convention de prestations doit être signée. Elle doit préciser les missions, les modalités d'exécution, les obligations des parties, le mode de calcul du prix, la TVA applicable, les modalités de facturation et les conditions de résiliation.

Les moyens humains et matériels

Une holding animatrice doit disposer de moyens cohérents avec son rôle. Cela ne signifie pas forcément qu'elle doit employer une équipe nombreuse. Dans une TPE ou une PME, le dirigeant peut exercer ses fonctions au niveau de la holding. Toutefois, il faut que l'organisation soit crédible.

Par exemple, une holding sans salarié, sans dirigeant rémunéré, sans bureau, sans dépenses de fonctionnement et sans document stratégique aura du mal à prouver qu'elle anime un groupe de plusieurs filiales.

À l'inverse, une holding qui emploie un directeur administratif et financier, centralise la stratégie commerciale, négocie les financements, organise les comités de groupe et facture des prestations documentées présente un profil beaucoup plus solide.

Les conséquences fiscales d'une holding passive

La holding passive peut bénéficier de régimes fiscaux intéressants, mais ses avantages restent plus limités dans certains domaines patrimoniaux.

Le régime mère-fille

Le régime mère-fille permet à une société mère soumise à l'impôt sur les sociétés de recevoir des dividendes de sa filiale avec une exonération quasi totale, sous réserve notamment de détenir au moins 5 % du capital de la filiale et de conserver les titres pendant au moins deux ans.

La société mère doit réintégrer une quote-part de frais et charges de 5 % du montant des dividendes dans son résultat fiscal. En pratique, cela revient à imposer seulement une fraction limitée des dividendes reçus.

Ce régime peut s'appliquer aussi bien à une holding passive qu'à une holding animatrice, dès lors que les conditions sont remplies.

Le régime des plus-values sur titres de participation

Lorsqu'une société soumise à l'impôt sur les sociétés cède des titres de participation détenus depuis au moins deux ans, elle peut bénéficier d'un régime favorable d'exonération des plus-values à long terme, avec réintégration d'une quote-part de frais et charges de 12 %.

Ce régime peut également concerner les holdings passives. Il s'agit d'un avantage important pour les groupes qui organisent la détention et la cession de participations. À noter que l'apport-cession constitue un mécanisme complémentaire particulièrement puissant pour reporter l'imposition des plus-values.

Les limites en matière de transmission

La principale difficulté d'une holding passive apparaît lors de la transmission. Si elle ne remplit pas les conditions d'animation, elle ne sera pas assimilée à une société opérationnelle pour certains dispositifs, notamment le pacte Dutreil, sauf cas d'interposition respectant des règles précises.

Le risque est donc patrimonial. Une holding pensée uniquement comme un réceptacle de dividendes peut devenir un obstacle fiscal au moment de transmettre l'entreprise aux enfants ou à un repreneur familial.

Les conséquences fiscales d'une holding animatrice

La holding animatrice offre un potentiel d'optimisation plus large, mais elle impose une exigence de preuve beaucoup plus élevée.

Une assimilation possible à une société opérationnelle

Lorsqu'elle remplit les critères, la holding animatrice peut être assimilée à une société exerçant une activité commerciale au sens fiscal. Cette assimilation ouvre la voie à plusieurs dispositifs favorables, notamment dans le cadre de la transmission d'entreprise.

Cette qualification ne doit jamais être prise à la légère. Elle peut être contestée par l'administration fiscale, notamment lorsque l'animation paraît artificielle, tardive ou insuffisamment documentée.

Un atout majeur pour le pacte Dutreil

Le pacte Dutreil constitue l'un des principaux enjeux. Une holding animatrice peut être éligible au dispositif si son activité d'animation est réelle et prépondérante ou suffisamment caractérisée selon les situations applicables.

L'exonération de 75 % peut transformer radicalement le coût d'une donation ou d'une succession. Pour un dirigeant qui souhaite transmettre son groupe à ses enfants, la qualification animatrice représente souvent un enjeu de plusieurs centaines de milliers d'euros. Découvrez comment la holding familiale peut accompagner cette stratégie de transmission.

Un meilleur alignement avec la gouvernance de groupe

Au-delà de la fiscalité, la holding animatrice permet de structurer une vraie gouvernance. Elle centralise les décisions, harmonise les méthodes, pilote la trésorerie, facilite la consolidation des indicateurs et renforce la cohérence stratégique.

Pour un entrepreneur qui développe plusieurs activités, rachète des sociétés ou prépare l'entrée d'investisseurs, cette organisation peut devenir un levier de croissance.

Holding animatrice et prestations de services : comment sécuriser ?

Les prestations de services intragroupe jouent un rôle important dans la démonstration de l'animation. Elles doivent toutefois être soigneusement encadrées. Pour une analyse détaillée des conditions de déductibilité et des risques de redressement, consultez notre article sur les management fees en holding.

Signer une convention écrite

La convention de prestations intragroupe doit décrire précisément les services rendus par la holding. Elle ne doit pas se limiter à des formules vagues comme « assistance générale » ou « conseil stratégique ».

Elle peut prévoir, par exemple :

- la direction administrative et financière ;

- la gestion de la trésorerie ;

- la supervision comptable ;

- l'assistance juridique ;

- la négociation bancaire ;

- le pilotage commercial ;

- la stratégie marketing ;

- le recrutement des cadres ;

- la gestion informatique ;

- la coordination des achats ;

- le contrôle de gestion ;

- la définition du budget annuel.

Facturer un prix normal

Le prix doit correspondre à la valeur réelle des services. Une facturation trop élevée peut être contestée comme un transfert de bénéfices. Une facturation trop faible peut affaiblir la démonstration économique de l'activité de la holding.

Les méthodes possibles incluent un forfait annuel justifié, une refacturation au temps passé, un pourcentage de certaines charges, une clé de répartition entre filiales ou une combinaison de plusieurs méthodes. L'essentiel est de pouvoir expliquer et documenter la méthode retenue.

Conserver les preuves

La preuve constitue le point décisif. Il faut conserver :

- les conventions signées ;

- les factures émises ;

- les comptes rendus de réunions ;

- les notes stratégiques ;

- les budgets validés ;

- les tableaux de bord ;

- les échanges avec les banques ;

- les décisions d'investissement ;

- les organigrammes ;

- les documents de reporting ;

- les preuves de temps passé ;

- les livrables transmis aux filiales.

👉 Conseil : Créez un dossier annuel « animation de groupe ». Il doit regrouper tous les éléments qui prouvent le rôle actif de la holding. En cas de contrôle fiscal, ce dossier peut faire toute la différence.

Les formes juridiques adaptées à une holding

Le choix de la forme juridique dépend des objectifs : détention patrimoniale, acquisition par emprunt, transmission familiale, association avec des investisseurs, gouvernance souple ou protection du dirigeant. Pour un guide complet de création, consultez notre article Comment créer une holding pas à pas en 2026.

La SAS holding

La SAS est très utilisée pour les holdings. Elle offre une grande souplesse statutaire, permet d'organiser librement la gouvernance, facilite l'entrée d'investisseurs et s'adapte bien aux groupes en croissance.

Son président relève du régime général de la sécurité sociale s'il est rémunéré. Cette caractéristique peut représenter un avantage ou un coût selon la situation.

La SARL holding

La SARL convient aux structures familiales ou aux groupes plus simples. Elle offre un cadre juridique connu et relativement sécurisé. Le gérant majoritaire relève du régime des travailleurs non-salariés, ce qui peut entraîner des cotisations sociales moins élevées, mais une protection sociale différente.

La société civile holding

La société civile peut être utilisée dans une logique patrimoniale, notamment familiale. Elle permet d'organiser la détention, les droits de vote, les démembrements de propriété et la transmission.

Elle se prête toutefois moins naturellement à une activité commerciale d'animation, sauf structuration particulière et option éventuelle à l'impôt sur les sociétés. Il faut rester prudent, car l'objet civil peut entrer en tension avec une activité trop opérationnelle.

Holding animatrice et intégration fiscale

L'intégration fiscale permet à une société mère de constituer un groupe fiscal avec ses filiales détenues à au moins 95 %, sous réserve de respecter les conditions légales. Le groupe peut alors compenser les bénéfices et déficits des sociétés intégrées.

Ce régime peut s'appliquer à une holding animatrice comme à une holding passive, dès lors que les conditions de détention et d'imposition sont remplies.

L'intégration fiscale présente plusieurs avantages :

- compensation des résultats bénéficiaires et déficitaires ;

- neutralisation de certaines opérations intragroupe ;

- meilleure gestion de l'impôt sur les sociétés ;

- optimisation de la remontée de trésorerie ;

- pilotage fiscal centralisé.

Elle suppose toutefois une gestion rigoureuse : convention d'intégration fiscale, suivi des déficits, calcul du résultat d'ensemble, déclarations spécifiques, anticipation des sorties de périmètre et traitement des distributions.

Holding passive ou animatrice : quel choix pour un entrepreneur ?

Le bon choix dépend de votre objectif. Il n'existe pas une structure universelle. Une holding passive peut suffire dans une logique de détention financière. Une holding animatrice devient pertinente lorsqu'il existe un véritable groupe à piloter ou une stratégie de transmission à sécuriser.

Vous souhaitez seulement détenir une participation

Si vous investissez dans une société sans intervenir dans sa gestion, une holding passive peut suffire. Elle permet de gérer les dividendes, de réinvestir les flux financiers et d'organiser votre patrimoine professionnel.

Vous rachetez une société par effet de levier

Dans un LBO ou une reprise d'entreprise, la holding d'acquisition emprunte pour acheter les titres de la cible. Elle rembourse ensuite la dette grâce aux dividendes de la société exploitante. Ce mécanisme est détaillé dans notre guide sur la holding patrimoniale.

Selon l'organisation retenue, la holding peut rester passive ou devenir animatrice. Si elle participe réellement à la direction de la société reprise, négocie les financements, définit la stratégie et rend des prestations, la qualification animatrice peut être envisagée.

Vous développez plusieurs filiales

Lorsque vous possédez plusieurs sociétés opérationnelles, la holding animatrice devient souvent pertinente. Elle permet de mutualiser les fonctions supports, de coordonner les décisions, d'unifier la stratégie et de faciliter la croissance externe.

Vous préparez une transmission familiale

Si vous envisagez une donation de titres à vos enfants, le sujet devient prioritaire. La qualification de holding animatrice peut conditionner l'accès au pacte Dutreil et réduire fortement le coût fiscal de la transmission.

Il faut alors structurer l'animation bien avant l'opération. L'administration fiscale examine la réalité dans le temps. Une animation mise en place quelques semaines avant une donation risque de paraître opportuniste.

Structurer ma holding avec un expert-comptable en ligneExemples réels de situations rencontrées par des entrepreneurs

Exemple 1 : la holding passive d'un consultant indépendant

Un consultant possède une SAS d'exploitation qui réalise 250 000 euros de chiffre d'affaires annuel. Il crée une SAS holding pour détenir les titres de sa société et faire remonter des dividendes afin d'investir dans des placements financiers.

La holding ne rend aucun service à la filiale, n'a pas de salarié, ne participe pas à des réunions stratégiques et ne facture aucune prestation. Elle reçoit des dividendes et les réinvestit.

Dans ce cas, la holding est passive. Ce n'est pas nécessairement un problème, car l'objectif est patrimonial. En revanche, si le consultant souhaite transmettre l'entreprise avec un pacte Dutreil, il devra analyser la situation avec beaucoup de prudence.

Exemple 2 : la holding animatrice d'un groupe de plomberie et chauffage

Un entrepreneur dirige trois sociétés : une entreprise de plomberie, une société spécialisée en chauffage et une société de maintenance. Il crée une holding qui détient 100 % des trois filiales.

La holding emploie une assistante administrative et un directeur financier à temps partiel. Elle négocie les contrats bancaires, définit les budgets, centralise la stratégie commerciale, gère les assurances, supervise les recrutements et organise un comité mensuel avec les responsables de chaque filiale.

Elle facture des prestations selon une convention écrite et conserve les comptes rendus de réunions. Dans cette situation, la qualification de holding animatrice est cohérente, sous réserve d'une documentation complète et régulière.

Exemple 3 : la fausse holding animatrice

Un dirigeant crée une holding dont les statuts mentionnent une activité d'animation. Pourtant, dans les faits, aucune réunion n'a lieu, aucune prestation n'est facturée, aucun document stratégique n'existe et les filiales prennent seules toutes les décisions.

Lors d'une transmission, le dirigeant souhaite bénéficier du pacte Dutreil. L'administration conteste la qualification animatrice. Les statuts ne suffisent pas. Le risque de remise en cause devient élevé.

Ce cas illustre une règle essentielle : l'animation doit être réelle, pas déclarative.

Exemple 4 : une holding mixte avec immobilier

Une holding détient une société industrielle et plusieurs biens immobiliers donnés en location. Elle participe réellement à la stratégie industrielle, mais une part importante de ses actifs provient de l'immobilier patrimonial.

La situation nécessite une analyse fine. Il faut distinguer l'activité d'animation du groupe opérationnel, la détention immobilière, l'affectation des immeubles et la prépondérance éventuelle de certaines activités. Les conséquences peuvent varier en matière d'IFI, de transmission et de valorisation.

Erreurs courantes

Erreur 1 : Croire que les statuts suffisent à qualifier une holding animatrice. Les statuts sont utiles, mais ils ne prouvent pas l'animation. L'administration recherche des faits, des décisions, des documents et une organisation réelle.

Erreur 2 : Facturer des prestations sans réalité économique. Une convention de prestations ne doit pas être une façade. Si les services ne sont pas rendus, la déduction des charges et la TVA peuvent être contestées.

Erreur 3 : Ne pas conserver les preuves de l'animation. Beaucoup de dirigeants animent réellement leur groupe, mais ne documentent rien. En cas de contrôle, l'absence de preuve peut être aussi pénalisante que l'absence d'animation.

Erreur 4 : Préparer le pacte Dutreil trop tard. La qualification animatrice doit se construire dans la durée. Une organisation créée juste avant une donation peut être fragile.

Erreur 5 : Mélanger patrimoine privé et activité professionnelle. Une holding qui détient à la fois des filiales opérationnelles, des placements financiers et de l'immobilier patrimonial doit être structurée avec précision pour éviter les confusions fiscales.

Erreur 6 : Appliquer une clé de facturation arbitraire. Les prestations intragroupe doivent être facturées selon une méthode justifiable. Une clé incohérente peut provoquer un redressement.

Erreur 7 : Négliger la TVA. Une holding qui récupère la TVA sans activité économique taxable s'expose à une remise en cause. À l'inverse, une holding active peut perdre un droit à déduction faute de structuration correcte.

Erreur 8 : Confondre contrôle capitalistique et animation. Détenir 100 % d'une filiale ne suffit pas. Il faut participer à sa politique et contrôler sa mise en œuvre.

Bonnes pratiques

Bonne pratique 1 : Définir clairement le rôle de la holding dès sa création. Avant de rédiger les statuts, précisez si la holding sera passive, animatrice, patrimoniale, d'acquisition ou mixte.

Bonne pratique 2 : Mettre en place une gouvernance documentée. Organisez des comités de groupe, rédigez des comptes rendus et conservez les décisions stratégiques.

Bonne pratique 3 : Signer des conventions intragroupe précises. Les conventions de prestations, de trésorerie ou d'intégration fiscale doivent refléter la réalité économique.

Bonne pratique 4 : Facturer les prestations à un prix normal. La tarification doit être cohérente, documentée et révisée régulièrement.

Bonne pratique 5 : Créer un dossier annuel d'animation. Ce dossier doit regrouper tous les éléments de preuve : procès-verbaux, reportings, budgets, factures, notes stratégiques et organigrammes.

Bonne pratique 6 : Anticiper les transmissions. Si le pacte Dutreil est envisagé, réalisez un audit plusieurs années avant la donation ou la succession.

Bonne pratique 7 : Séparer les actifs professionnels et patrimoniaux. Lorsque cela est pertinent, créez des structures distinctes pour l'exploitation, l'immobilier et les placements financiers.

Bonne pratique 8 : Faire valider le montage par un professionnel. Un expert-comptable, un avocat fiscaliste ou un notaire peut sécuriser la structuration, notamment en cas d'enjeux patrimoniaux importants.

Faire valider mon montage holding par un expert-comptable en ligneConseils de Socic

Chez SOCIC, l'approche recommandée consiste à ne jamais créer une holding uniquement pour des raisons fiscales. La fiscalité doit accompagner une logique économique réelle : acquisition, développement, transmission, organisation patrimoniale, gouvernance, mutualisation des fonctions supports ou protection du capital.

La première étape consiste à clarifier votre objectif. Voulez-vous racheter une entreprise ? Transmettre à vos enfants ? Regrouper plusieurs filiales ? Réinvestir des dividendes ? Protéger une marque ? Centraliser la trésorerie ? Préparer une cession ? Chaque objectif peut conduire à une architecture différente. Notre guide Faut-il créer une holding ? peut vous aider à trancher cette question.

Ensuite, il faut choisir la forme juridique et le régime fiscal adaptés. Une SAS holding peut convenir à un groupe en croissance. Une société civile peut mieux répondre à une logique familiale. Une SARL peut être pertinente pour certains dirigeants recherchant un cadre plus fermé.

Enfin, si vous souhaitez revendiquer la qualification de holding animatrice, il faut organiser l'animation comme un processus permanent. Le dirigeant doit pouvoir démontrer que la holding pilote le groupe, prend des décisions, contrôle leur exécution et rend éventuellement des services réels aux filiales.

✅ Conseil SOCIC : Une holding animatrice se sécurise par trois piliers : une gouvernance réelle, des prestations documentées et une preuve annuelle de l'animation. Sans ces trois éléments, la qualification reste fragile.

Cas concrets

Cas concret 1 : entrepreneur en croissance externe

Un dirigeant possède une entreprise de menuiserie rentable. Il souhaite racheter deux concurrents régionaux. Il crée une holding qui emprunte pour acquérir les titres. Après l'acquisition, la holding négocie les financements, fixe la stratégie commerciale commune, mutualise les achats de bois, centralise la communication et suit les marges par chantier.

Dans ce cas, la holding ne se contente pas de détenir les titres. Elle crée une cohérence de groupe. Elle peut donc chercher à établir une qualification animatrice, à condition de formaliser ses actions : comité de direction, comptes rendus, conventions, factures et tableaux de bord.

Cas concret 2 : dirigeant proche de la retraite

Un chef d'entreprise de 62 ans détient une holding qui possède 100 % d'une société industrielle. Depuis dix ans, la holding reçoit uniquement les dividendes. Elle n'a jamais facturé de prestations et ne prend aucune décision stratégique formalisée.

Le dirigeant souhaite donner les titres à ses enfants avec le pacte Dutreil. La situation est risquée. Avant toute opération, il faut auditer le groupe, vérifier si l'interposition peut être utilisée, analyser l'activité réelle et éventuellement réorganiser la gouvernance. Toutefois, une transformation tardive en holding animatrice doit être menée avec prudence.

Cas concret 3 : groupe familial multisociétés

Une famille détient une holding qui contrôle une société de transport, une société logistique et une société immobilière propriétaire des entrepôts utilisés par le groupe. La holding organise les financements, valide les investissements en camions, supervise les recrutements de direction et gère la relation bancaire.

La présence d'une société immobilière impose une vigilance particulière. Il faut prouver que les actifs immobiliers servent l'activité opérationnelle ou isoler ce qui relève du patrimoine. Une documentation claire permettra de mieux défendre la cohérence du groupe.

Checklist

- Définir l'objectif principal de la holding : acquisition, détention, animation, transmission ou investissement.

- Choisir la forme juridique adaptée : SAS, SARL, société civile ou autre structure.

- Rédiger des statuts cohérents avec l'activité réelle de la holding.

- Identifier les filiales contrôlées et le niveau d'influence de la holding.

- Formaliser la politique de groupe : stratégie, budgets, investissements, recrutements, financements.

- Mettre en place des réunions régulières de gouvernance.

- Rédiger des procès-verbaux ou comptes rendus de décisions.

- Signer des conventions de prestations intragroupe si des services sont rendus.

- Définir une méthode de facturation cohérente et justifiable.

- Vérifier le régime de TVA applicable aux prestations.

- Contrôler la déductibilité des charges et intérêts d’emprunt.

- Analyser l'éligibilité au régime mère-fille.

- Étudier l'opportunité de l'intégration fiscale.

- Anticiper les conséquences en matière d'IFI.

- Préparer le pacte Dutreil plusieurs années avant la transmission.

- Créer un dossier annuel de preuve de l'animation.

- Séparer les actifs professionnels, immobiliers et financiers lorsque cela est nécessaire.

- Faire auditer régulièrement la structure par un expert-comptable ou un fiscaliste.

FAQ

Qu'est-ce qu'une holding passive ?

Une holding passive est une société qui détient principalement des participations dans d'autres sociétés et perçoit des dividendes, sans participer activement à la conduite de la politique des filiales. Elle agit comme un véhicule de détention ou d'investissement.

Qu'est-ce qu'une holding animatrice ?

Une holding animatrice est une société qui détient des participations tout en participant activement à la stratégie du groupe et au contrôle de ses filiales. Elle peut aussi fournir des prestations administratives, financières, juridiques, commerciales ou stratégiques aux sociétés du groupe.

Holding animatrice vs holding passive : quelles différences fiscales ?

La holding passive peut bénéficier de certains régimes comme le régime mère-fille ou le régime des plus-values sur titres de participation. La holding animatrice peut, en plus, ouvrir l'accès à certains dispositifs patrimoniaux, notamment le pacte Dutreil, si les conditions sont remplies.

Les statuts suffisent-ils à prouver qu'une holding est animatrice ?

Non. Les statuts constituent seulement un indice. Il faut démontrer une animation réelle par des documents concrets : procès-verbaux, conventions, factures, budgets, reportings, décisions stratégiques et comptes rendus de réunions.

Une holding animatrice doit-elle obligatoirement facturer des prestations ?

La facturation de prestations n'est pas toujours une condition absolue, mais elle constitue un indice important. Les prestations doivent être réelles, utiles, documentées et facturées à un prix normal.

Une holding passive peut-elle bénéficier du régime mère-fille ?

Oui, si elle remplit les conditions légales, notamment la détention d'au moins 5 % du capital de la filiale et la conservation des titres pendant au moins deux ans. Le régime mère-fille n'est pas réservé aux holdings animatrices.

Une holding animatrice permet-elle toujours de bénéficier du pacte Dutreil ?

Non. La qualification de holding animatrice est nécessaire dans certaines situations, mais elle ne suffit pas toujours. Il faut aussi respecter les engagements de conservation, les conditions de direction, les délais et les autres règles du dispositif Dutreil.

Peut-on transformer une holding passive en holding animatrice ?

Oui, mais cette transformation doit correspondre à une réalité économique. Il faut mettre en place une gouvernance active, des prestations réelles, des moyens adaptés et une documentation régulière. Une transformation purement formelle serait fragile.

Quelle forme juridique choisir pour une holding animatrice ?

La SAS est souvent privilégiée pour sa souplesse, mais la SARL ou la société civile peuvent convenir selon les objectifs. Le choix dépend de la gouvernance, du régime social du dirigeant, de la transmission et de l'entrée éventuelle d'investisseurs. Retrouvez l'analyse complète dans notre guide Comment créer une holding pas à pas en 2026.

Une holding sans salarié peut-elle être animatrice ?

Oui, dans certains cas, notamment si le dirigeant exerce réellement l'animation au niveau de la holding. Toutefois, l'absence totale de moyens humains, matériels et documentaires peut fragiliser la qualification. Il faut démontrer une organisation crédible.

Quels documents conserver pour prouver l'animation ?

Il faut conserver les conventions intragroupe, factures, procès-verbaux, comptes rendus de réunions, budgets, tableaux de bord, notes stratégiques, organigrammes, échanges bancaires, décisions d'investissement et rapports d'activité.

Une holding animatrice est-elle utile pour une petite entreprise ?

Oui, si le dirigeant possède plusieurs activités, envisage une croissance externe ou prépare une transmission. En revanche, pour une seule société sans enjeu de groupe ou de transmission, une holding passive peut parfois suffire.

Conclusion

La distinction entre holding animatrice et holding passive constitue un sujet majeur pour les entrepreneurs français. Elle influence la fiscalité, la transmission, la gouvernance, la TVA, la déductibilité des charges, l'IFI et la structuration patrimoniale du dirigeant.

La holding passive reste adaptée à une logique de détention, de remontée de dividendes ou d'investissement. Elle peut bénéficier de régimes fiscaux intéressants, notamment le régime mère-fille, mais elle montre ses limites lorsqu'il s'agit d'accéder à certains dispositifs réservés aux sociétés opérationnelles.

La holding animatrice, quant à elle, joue un rôle actif dans la conduite du groupe. Elle définit la stratégie, contrôle les filiales, rend éventuellement des prestations et structure la gouvernance. Elle peut offrir des avantages fiscaux puissants, en particulier dans le cadre du pacte Dutreil, mais elle exige une preuve rigoureuse et continue.

Le point essentiel à retenir est simple : une holding animatrice ne se décrète pas, elle se démontre. Les entrepreneurs doivent donc aligner les statuts, les conventions, les flux financiers, les décisions et les preuves documentaires avec la réalité économique du groupe.

Avant de créer, transformer ou transmettre une holding, un audit juridique, fiscal et comptable s'impose. Cette étape permet de sécuriser la structure, d'éviter les redressements et d'optimiser durablement l'organisation du patrimoine professionnel. Découvrez également notre service dédié Expert-comptable Holding : créer votre holding en ligne.

Contacter un expert-comptable en ligne