Qu'est-ce qu'une holding familiale ?

Une holding familiale est une société dont l'objet principal consiste à détenir des participations dans d'autres sociétés, souvent contrôlées par les membres d'une même famille. Elle peut détenir les titres d'une société d'exploitation, des filiales, des sociétés civiles immobilières, des actifs financiers ou, dans certains cas, des droits liés à un patrimoine professionnel.

Le mot « holding » vient de l'anglais to hold, qui signifie « détenir ». La qualification « familiale » signifie que le capital appartient majoritairement, voire exclusivement, à des membres d'une même famille : parents, enfants, conjoint, frères et sœurs, parfois petits-enfants.

La holding familiale peut avoir plusieurs fonctions :

- détenir les titres d'une société opérationnelle ;

- organiser le contrôle de l'entreprise familiale ;

- faciliter la transmission des parts ou actions ;

- protéger certains actifs du risque d'exploitation ;

- mutualiser la trésorerie du groupe ;

- réinvestir des dividendes dans de nouveaux projets ;

- préparer la retraite du dirigeant ;

- éviter l'éclatement du capital entre héritiers.

La holding familiale peut rester passive, c'est-à-dire se limiter à la détention de titres. Elle peut aussi devenir animatrice lorsqu'elle participe activement à la conduite de la politique du groupe, rend des services administratifs, financiers, juridiques ou stratégiques à ses filiales, et exerce un véritable rôle de direction. Pour bien comprendre cette distinction cruciale, consultez notre article dédié : Holding active ou passive : un choix déterminant pour votre fiscalité.

Cette distinction entre holding passive et holding animatrice joue un rôle déterminant en matière fiscale, notamment pour certains dispositifs de transmission comme le pacte Dutreil.

💡 Conseil : Avant de créer une holding familiale, il faut toujours définir sa fonction exacte. Une holding conçue uniquement pour percevoir des dividendes ne répond pas aux mêmes règles qu'une holding destinée à animer un groupe familial.

Vous souhaitez savoir si une holding familiale est adaptée à votre situation ?

Parler à un expert-comptable en ligne →Pourquoi créer une holding familiale quand on est entrepreneur ?

Un entrepreneur crée rarement une holding familiale par pur confort juridique. Il le fait lorsqu'un objectif concret apparaît : transmettre, protéger, financer, vendre, réinvestir, associer ses enfants ou organiser la gouvernance familiale.

La holding familiale répond particulièrement bien aux situations suivantes :

- le dirigeant détient une société dont la valeur a fortement augmenté ;

- les enfants commencent à travailler dans l'entreprise familiale ;

- certains enfants souhaitent reprendre l'activité, d'autres préfèrent rester associés passifs ;

- le chef d'entreprise envisage une cession à moyen terme ;

- la société d'exploitation dispose d'une trésorerie importante ;

- le patrimoine professionnel représente une part excessive du patrimoine global ;

- le dirigeant veut investir dans l'immobilier ou dans d'autres sociétés ;

- la famille veut éviter les blocages lors de la succession.

Sans holding, chaque héritier reçoit généralement des titres directement. Cela peut rapidement créer une indivision, des désaccords, une dilution du pouvoir ou une vente forcée. Avec une holding, la famille peut centraliser la propriété et organiser les droits de vote, les droits financiers et les règles de sortie. La holding familiale agit donc comme un outil d'anticipation : elle transforme une transmission subie en transmission organisée.

Les principaux objectifs d'une holding familiale

1. Protéger le patrimoine professionnel

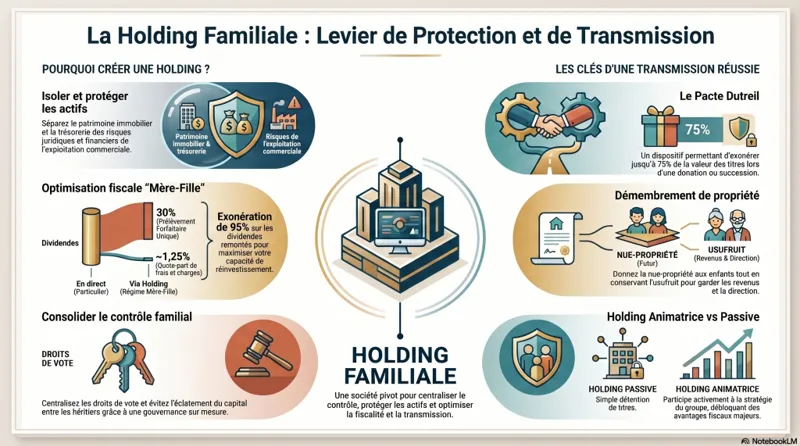

Le premier objectif consiste à isoler certains actifs du risque d'exploitation. Une société opérationnelle supporte des risques : litiges clients, dettes fournisseurs, contentieux prud'homal, perte de marché, redressement fiscal. Si tous les actifs restent logés dans cette société, ils se trouvent exposés.

La holding permet de remonter une partie de la valeur vers une structure distincte. Elle peut détenir les titres de la société d'exploitation, recevoir des dividendes, acquérir des actifs immobiliers ou financiers et diversifier le patrimoine familial.

Attention : la holding ne rend pas magiquement le patrimoine insaisissable. Les créanciers peuvent parfois agir en cas de garanties personnelles, d'abus de biens sociaux, de confusion de patrimoines ou de montage artificiel. La protection repose donc sur une organisation saine, une comptabilité irréprochable et une séparation nette des flux.

2. Préparer la transmission aux enfants

La transmission constitue l'un des grands intérêts de la holding familiale. Au lieu de transmettre directement les titres de la société d'exploitation, le dirigeant peut transmettre progressivement les titres de la holding. Cette approche facilite notamment :

- la donation de la nue-propriété des titres aux enfants ;

- la conservation de l'usufruit par les parents ;

- la mise en place d'un pacte Dutreil ;

- la répartition équilibrée entre enfants repreneurs et non repreneurs ;

- l'anticipation des droits de succession.

En France, chaque parent peut donner à chaque enfant jusqu'à 100 000 € en franchise de droits, tous les 15 ans. Ce mécanisme d'abattement, combiné à la donation de nue-propriété et éventuellement au pacte Dutreil, peut réduire sensiblement le coût fiscal d'une transmission d'entreprise.

3. Conserver le contrôle familial

La holding permet d'organiser la gouvernance. Grâce aux statuts, à un pacte d'associés ou à des catégories de titres, le dirigeant peut distinguer le pouvoir économique du pouvoir politique. Par exemple, un parent peut transmettre une partie de la valeur patrimoniale tout en conservant la direction. Dans une SAS, les statuts peuvent prévoir des droits de vote spécifiques, des clauses d'agrément, des règles de majorité renforcée ou une inaliénabilité temporaire des titres.

4. Optimiser les remontées de dividendes

Une holding soumise à l'impôt sur les sociétés peut bénéficier du régime mère-fille lorsqu'elle détient au moins 5 % du capital de sa filiale et respecte les conditions de conservation des titres. Ce régime permet une quasi-exonération des dividendes reçus, sous réserve d'une quote-part de frais et charges généralement égale à 5 %.

Concrètement, si une filiale verse 100 000 € de dividendes à la holding, seule une fraction limitée entre dans le résultat imposable de la holding. Cela permet de réinvestir une grande partie des bénéfices au sein du groupe, sans distribuer immédiatement les sommes aux personnes physiques.

Cette mécanique ne supprime pas définitivement l'impôt. Elle le déplace et l'organise. Lorsque les fonds sortent vers les associés personnes physiques, ils peuvent subir la fiscalité des dividendes, notamment le prélèvement forfaitaire unique de 30 %, sauf option pour le barème progressif si elle s'avère plus favorable.

5. Financer de nouveaux projets

La holding familiale peut devenir une plateforme d'investissement. Elle reçoit des dividendes, emprunte, acquiert une nouvelle société, finance une SCI, investit dans des titres financiers ou accompagne un enfant entrepreneur.

Cette stratégie exige néanmoins une vraie discipline. La holding ne doit pas devenir une caisse personnelle. Chaque flux doit correspondre à une décision justifiée : dividende, convention de trésorerie, facturation de management fees, prêt encadré, apport en compte courant ou acquisition d'actifs.

Holding familiale et protection du patrimoine : comment ça fonctionne ?

La protection du patrimoine repose sur trois principes : séparer, organiser et documenter.

Séparer les risques

La société d'exploitation porte l'activité commerciale, artisanale, industrielle ou libérale. La holding détient les titres et peut loger une partie de la valeur hors de l'exploitation. Cette séparation limite l'exposition directe des actifs remontés. Cependant, la protection a des limites : si la holding accorde une garantie à la banque de la filiale, elle engage son patrimoine.

Organiser la détention des actifs

La holding peut détenir plusieurs catégories d'actifs : titres de sociétés opérationnelles, parts de SCI, trésorerie de placement, participations minoritaires, obligations ou contrats de capitalisation. Dans une logique patrimoniale, il faut éviter de tout loger dans la même structure sans raison. La bonne architecture dépend du niveau de risque, de la fiscalité, des objectifs familiaux et du calendrier de transmission.

Documenter chaque opération

Les conventions intragroupe, les procès-verbaux, les évaluations de titres, les décisions de distribution, les rapports de gestion, les contrats de prestations et les pactes d'associés doivent raconter une histoire cohérente. Une holding familiale solide ne se résume pas à un schéma : elle repose sur des preuves.

✅ Conseil : Conservez un dossier permanent de la holding : statuts, pacte d'associés, organigramme, évaluations, conventions, justificatifs des flux financiers, procès-verbaux et analyse fiscale des opérations importantes.

Holding familiale et transmission : les mécanismes clés

La donation simple de titres

Le dirigeant peut donner des titres de la holding à ses enfants. Cette donation permet d'anticiper la succession et d'utiliser les abattements disponibles. Elle nécessite une valorisation sérieuse des titres, surtout lorsque la holding détient une société non cotée. La donation simple convient lorsque la famille recherche une transmission directe et que les relations entre héritiers sont équilibrées.

La donation-partage

La donation-partage permet de répartir les biens entre les héritiers de manière organisée. Elle fige généralement les valeurs au jour de la donation pour le règlement futur de la succession, réduisant ainsi le risque de contestation ultérieure. Dans une entreprise familiale, elle peut attribuer davantage de titres avec droits de vote à l'enfant repreneur et compenser les autres enfants avec des actifs financiers, immobiliers ou des titres à droits financiers privilégiés.

Le démembrement de propriété

Le démembrement sépare l'usufruit et la nue-propriété. Les parents peuvent donner la nue-propriété des titres de la holding à leurs enfants tout en conservant l'usufruit. Ils gardent ainsi, selon les statuts et la convention de démembrement, une partie des revenus et parfois certains pouvoirs de décision.

La valeur fiscale de la nue-propriété dépend de l'âge de l'usufruitier conformément au barème fiscal de l'article 669 du Code général des impôts. Plus le donateur est jeune, plus la nue-propriété transmise a une valeur fiscale faible. Au décès de l'usufruitier, les nus-propriétaires récupèrent en principe la pleine propriété sans droits supplémentaires, sous réserve d'une structuration conforme. Ce mécanisme séduit de nombreux entrepreneurs, car il permet de transmettre tôt sans se démunir totalement.

Le pacte Dutreil

Le pacte Dutreil constitue l'un des dispositifs les plus puissants pour transmettre une entreprise familiale. Il permet, sous conditions strictes, d'exonérer 75 % de la valeur des titres transmis par donation ou succession. Les droits portent alors sur seulement 25 % de la valeur, avant application éventuelle des abattements et réductions disponibles.

Pour en bénéficier, il faut respecter plusieurs conditions, notamment des engagements de conservation collectifs ou réputés acquis, puis individuels, ainsi que l'exercice d'une fonction de direction dans certains cas. Lorsque la holding intervient, la situation se complique : il faut vérifier si elle est animatrice ou passive et si elle s'inscrit dans une chaîne de détention compatible avec le régime.

💡 Conseil : Le pacte Dutreil doit se préparer avant la donation ou la succession. Attendre un problème de santé, une cession imminente ou un conflit entre héritiers réduit fortement les marges de manœuvre.

Besoin d'un accompagnement pour structurer votre transmission avec le pacte Dutreil ?

Contacter un expert comptable en ligne →Quelle forme juridique choisir pour une holding familiale ?

La forme juridique influence la gouvernance, la fiscalité, la souplesse statutaire et la transmission. Pour approfondir ce sujet, consultez notre guide complet : Qu'est-ce qu'une holding ? Avantages et inconvénients.

La SAS holding familiale

La SAS offre une grande liberté statutaire. Elle permet de définir précisément les règles de décision, les droits de vote, les clauses d'agrément, les conditions de sortie, les droits financiers et le rôle du président. Elle convient bien aux familles qui veulent organiser une gouvernance sur mesure et permet de créer différentes catégories d'actions, facilitant la distinction entre enfants repreneurs et enfants investisseurs.

La SARL holding familiale

La SARL présente un cadre plus rigide, mais souvent rassurant pour les petites structures familiales. Elle convient lorsque le nombre d'associés reste limité et que la famille souhaite un fonctionnement encadré par la loi. Le régime social du gérant majoritaire doit également faire l'objet d'une analyse.

La société civile holding

La société civile permet une grande souplesse patrimoniale, notamment pour organiser la détention de titres et la transmission. Elle attire les familles qui veulent privilégier la stabilité du capital, l'agrément des associés et le contrôle des entrées et sorties. Elle nécessite toutefois une vigilance particulière si elle exerce une activité commerciale ou si elle opte pour l'impôt sur les sociétés.

Le choix entre impôt sur le revenu et impôt sur les sociétés

La plupart des holdings familiales qui détiennent des participations opérationnelles optent pour l'impôt sur les sociétés ou y sont soumises par nature. L'IS facilite le régime mère-fille, l'intégration fiscale sous conditions, la capitalisation des résultats et le réinvestissement. Le taux normal de l'impôt sur les sociétés s'élève à 25 %. Certaines PME peuvent bénéficier du taux réduit de 15 % sur une fraction de bénéfice, sous conditions.

Holding familiale animatrice ou passive : une distinction déterminante

La holding passive détient des titres et perçoit des revenus. Elle n'intervient pas activement dans la stratégie des filiales et joue un rôle d'actionnaire.

La holding animatrice, en revanche, participe activement à la politique du groupe et au contrôle des filiales. Elle peut rendre des services spécifiques : direction générale, gestion financière, stratégie commerciale, ressources humaines, juridique, informatique, reporting, négociation bancaire. Cette qualification influence plusieurs sujets :

- éligibilité au pacte Dutreil ;

- qualification de biens professionnels dans certains cas ;

- structuration de la rémunération ;

- justification des management fees ;

- crédibilité économique du groupe ;

- analyse en cas de contrôle fiscal.

Pour démontrer le caractère animateur, il ne suffit pas d'écrire une phrase dans les statuts. Il faut prouver une animation réelle : réunions, décisions stratégiques, conventions, rapports, facturations, moyens humains, intervention dans les filiales. Une holding qui se contente d'encaisser des dividendes ne devient pas animatrice par déclaration. Découvrez en détail comment choisir entre holding active et passive.

Fiscalité de la holding familiale : les points essentiels

Le régime mère-fille

Le régime mère-fille permet d'éviter une double imposition économique excessive des dividendes. Lorsqu'une filiale soumise à l'IS distribue des dividendes à sa holding, la holding peut bénéficier d'une exonération quasi totale, sous conditions. Les principales conditions incluent généralement une détention d'au moins 5 % du capital de la filiale et une conservation des titres pendant au moins deux ans. Une quote-part de frais et charges de 5 % reste imposable.

Ce régime facilite la remontée de trésorerie vers la holding pour rembourser une dette d'acquisition, investir ou diversifier les actifs familiaux.

L'intégration fiscale

L'intégration fiscale permet, sous conditions, de consolider les résultats fiscaux d'un groupe. La société mère doit notamment détenir au moins 95 % des filiales intégrées. Ce régime peut compenser les bénéfices et pertes entre sociétés du groupe. Il exige cependant une gestion rigoureuse : conventions, déclarations spécifiques, suivi des neutralisations et anticipation des sorties de périmètre.

L'apport-cession

L'apport-cession concerne les dirigeants qui apportent les titres de leur société à une holding, puis vendent les titres via cette holding. Dans certains cas, l'article 150-0 B ter du Code général des impôts permet un report d'imposition de la plus-value d'apport. Ce report peut être remis en cause si la holding cède les titres apportés trop rapidement sans respecter les obligations de réinvestissement économique.

L'apport-cession doit donc se préparer avec prudence, surtout lorsqu'une vente de l'entreprise se profile. Le calendrier, la valorisation, le projet de réinvestissement et la substance de la holding doivent être cohérents.

La fiscalité des dividendes versés aux associés

Lorsque la holding distribue des dividendes à des personnes physiques, ces dividendes subissent en principe le prélèvement forfaitaire unique de 30 %, composé de l'impôt sur le revenu et des prélèvements sociaux. Une option globale pour le barème progressif reste possible, avec l'abattement de 40 % sous conditions. Le choix entre distribution et capitalisation doit s'analyser chaque année.

L'IFI et la holding familiale

L'impôt sur la fortune immobilière concerne les actifs immobiliers non affectés à une activité opérationnelle, directement ou indirectement détenus. Une holding familiale qui détient de l'immobilier peut donc entrer dans le champ de l'IFI pour les associés concernés. Les biens immobiliers affectés à l'activité opérationnelle peuvent bénéficier de règles spécifiques, mais l'analyse demande de la prudence. Il faut donc cartographier les actifs immobiliers, leur usage, leur mode de détention et leur lien avec l'activité professionnelle.

Comment créer une holding familiale étape par étape ?

Pour une présentation complète du processus de création, consultez notre guide pratique : Comment créer une holding pas à pas en 2026.

Étape 1 : définir les objectifs familiaux

La première étape ne consiste pas à rédiger les statuts, mais à clarifier les objectifs. Transmettre ? Protéger ? Vendre ? Réinvestir ? Associer ses enfants ? Préparer sa retraite ? Maintenir le contrôle ? Chaque objectif oriente la structure. Une holding de transmission ne se construit pas exactement comme une holding d'acquisition ou de réinvestissement.

Étape 2 : réaliser un audit patrimonial et fiscal

L'audit doit couvrir la valeur de l'entreprise, la composition du patrimoine privé, le régime matrimonial, l'âge du dirigeant et des enfants, les besoins de revenus futurs, les dettes personnelles et professionnelles, les risques de l'activité, les objectifs successoraux et les conséquences fiscales d'un apport, d'une donation ou d'une cession. Sans audit, la holding repose sur des suppositions.

Étape 3 : choisir la forme juridique

Le choix entre SAS, SARL ou société civile dépend du degré de souplesse souhaité, du régime social du dirigeant, de la nature des actifs et de la gouvernance familiale. La SAS domine souvent les schémas opérationnels grâce à sa flexibilité, tandis que la société civile conserve un fort intérêt patrimonial. Découvrez notre offre dédiée : créer votre holding avec Socic.

Étape 4 : rédiger des statuts sur mesure

Les statuts d'une holding familiale doivent anticiper les événements importants : décès d'un associé, divorce, mésentente familiale, entrée d'un conjoint, cession de titres, départ d'un enfant du groupe, incapacité du dirigeant, cession de la société opérationnelle. Des statuts standardisés suffisent rarement.

Étape 5 : organiser les apports ou acquisitions de titres

La holding peut recevoir les titres par apport, les acheter grâce à un emprunt, ou être créée avant l'acquisition d'une société. Chaque méthode entraîne des conséquences fiscales, juridiques et financières. L'apport de titres peut générer une plus-value placée en report ou en sursis selon les cas.

Étape 6 : mettre en place les conventions intragroupe

Si la holding rend des services à ses filiales, il faut rédiger des conventions de prestations. Les management fees doivent correspondre à des services réels, utiles, facturés à un prix cohérent et correctement documentés. Une facturation excessive ou sans substance peut être remise en cause fiscalement.

Étape 7 : piloter la holding dans la durée

Créer la holding ne suffit pas. Il faut la gérer : comptabilité, déclarations fiscales, assemblées, suivi des conventions, stratégie de distribution, mise à jour du pacte familial, analyse IFI, obligations juridiques. La holding familiale doit vivre comme une vraie société.

Vous souhaitez créer votre holding familiale avec l'accompagnement d'un expert-comptable ?

Demander un accompagnement de comptabilité en ligne →Exemples concrets de holdings familiales

Exemple 1 : le dirigeant de PME qui prépare la transmission

Un dirigeant de 58 ans possède 100 % d'une PME industrielle valorisée 4 millions d'euros. Deux de ses trois enfants travaillent dans l'entreprise ; le troisième exerce une profession libérale. Sans organisation, les trois enfants hériteraient directement des titres, créant un risque de conflit.

Le dirigeant crée une holding familiale en SAS, apporte ses titres, organise des catégories d'actions et prépare une donation-partage. Les deux enfants repreneurs reçoivent des titres avec droits de vote renforcés ; le troisième reçoit des titres à vocation financière et une compensation partielle par des actifs privés. La famille met en place un pacte Dutreil : le coût fiscal de la transmission diminue fortement grâce à l'exonération partielle de 75 %.

Exemple 2 : l'entrepreneur qui vend et réinvestit

Une entrepreneure détient une société de services numériques et reçoit une offre de rachat importante. Avant la cession, elle étudie un apport de titres à une holding familiale. L'objectif : réinvestir dans une PME, de l'immobilier professionnel et la société créée par son fils. Le schéma d'apport-cession permet, sous conditions strictes, de reporter l'imposition de la plus-value. Grâce à cette organisation, l'entrepreneure transforme la valeur créée en capital familial de réinvestissement.

Exemple 3 : la famille qui protège l'immobilier professionnel

Un artisan dirige une société d'exploitation qui occupe un bâtiment détenu directement par l'entreprise. En cas de difficulté commerciale, l'immeuble se retrouve exposé aux créanciers. L'artisan restructure son organisation : une SCI familiale détient l'immobilier professionnel, une holding détient les titres de la société opérationnelle et une partie des parts de la SCI. La société d'exploitation verse un loyer de marché à la SCI. Cette architecture sépare mieux l'outil de travail et l'immobilier et facilite la transmission progressive aux enfants.

Exemple 4 : les enfants associés mais non dirigeants

Une dirigeante de commerce souhaite transmettre progressivement la valeur créée à ses deux enfants qui ne travaillent pas dans l'entreprise. Elle crée une holding familiale qui détient la société d'exploitation, puis donne la nue-propriété d'une partie des titres à ses enfants en conservant l'usufruit. Elle continue à percevoir des revenus, conserve la direction et réduit progressivement l'assiette taxable de sa succession. Les enfants deviennent associés sans intervenir dans la gestion quotidienne.

Les erreurs courantes à éviter

- Créer une holding sans objectif précis. Une holding familiale doit répondre à une stratégie. Sans objectif de transmission, protection, financement ou gouvernance, elle ajoute surtout des coûts et de la complexité.

- Utiliser des statuts standards. Des statuts génériques ne protègent pas suffisamment contre le décès, le divorce, la mésentente, l'entrée d'un conjoint ou la sortie d'un enfant.

- Confondre holding passive et holding animatrice. Déclarer une holding animatrice ne suffit pas. Il faut prouver son rôle actif par des actes réels, réguliers et documentés.

- Négliger la valorisation des titres. Une donation, un apport ou une cession intrafamiliale nécessite une valeur justifiable. Une sous-évaluation peut entraîner un redressement fiscal.

- Oublier le régime matrimonial. Le conjoint peut détenir des droits selon le régime choisi. Une transmission d'entreprise doit s'articuler avec le contrat de mariage et les droits du conjoint survivant.

- Facturer des management fees sans substance. Les prestations de la holding doivent exister, être utiles, prouvées et facturées au juste prix.

- Distribuer toute la trésorerie sans stratégie. Une holding sert souvent à capitaliser et réinvestir. Des distributions excessives peuvent réduire son intérêt économique.

- Attendre trop tard pour transmettre. Plus le dirigeant vieillit, plus certaines stratégies perdent en efficacité, notamment le démembrement ou la donation progressive.

- Ignorer l'IFI. Les actifs immobiliers détenus indirectement via une holding peuvent entrer dans l'assiette IFI. Il faut analyser leur affectation et leur usage.

- Oublier la gouvernance familiale. La fiscalité ne règle pas les conflits humains. Une holding sans pacte familial clair peut cristalliser les tensions.

Les bonnes pratiques pour réussir une holding familiale

- Commencer par un audit global. Analysez le patrimoine professionnel, privé, fiscal, matrimonial et successoral avant toute création.

- Formaliser les objectifs par écrit. Transmission, protection, contrôle, réinvestissement, cession : chaque priorité doit apparaître clairement.

- Choisir une forme juridique adaptée. La SAS offre une grande souplesse, la société civile une logique patrimoniale forte, la SARL un cadre plus encadré.

- Rédiger un pacte d'associés familial. Ce document complète les statuts et prévoit les règles de sortie, d'arbitrage, de gouvernance et de transmission.

- Anticiper le pacte Dutreil. Si l'entreprise est éligible, préparez les engagements, la direction, la conservation des titres et les justificatifs en amont.

- Documenter l'animation de la holding. Réunions stratégiques, conventions, rapports, factures et décisions doivent prouver son rôle réel.

- Revoir régulièrement la structure. Une holding familiale doit évoluer avec les enfants, la valeur de l'entreprise, la fiscalité et les projets de cession.

- Séparer les flux personnels et professionnels. La holding n'est pas un compte bancaire privé. Chaque mouvement doit avoir une base juridique.

- Associer les héritiers progressivement. La pédagogie familiale réduit les tensions et prépare les enfants à leur rôle d'associés.

- Travailler avec un expert-comptable, un avocat fiscaliste et un notaire. La holding familiale se situe au croisement du chiffre, du droit et de la famille. Socic vous accompagne : découvrez notre offre holding.

Holding familiale et gouvernance : comment éviter les conflits ?

La gouvernance familiale mérite autant d'attention que la fiscalité. Beaucoup de transmissions échouent non pas à cause de l'impôt, mais à cause de désaccords entre héritiers. La holding permet d'anticiper ces situations grâce à plusieurs outils :

- clauses d'agrément pour contrôler l'entrée de nouveaux associés ;

- clauses de préemption pour organiser les ventes de titres ;

- clauses d'inaliénabilité temporaire ;

- droits de vote différenciés ;

- actions de préférence ;

- comité familial ou conseil stratégique ;

- règles de distribution des dividendes ;

- mécanismes de médiation ou d'arbitrage ;

- promesses de vente en cas de départ ;

- charte familiale.

Une charte familiale peut préciser les valeurs, la vision de long terme, les conditions d’emploi des membres de la famille, la politique de dividendes et les règles de communication. Dans les PME familiales, les non-dits coûtent cher. Mieux vaut écrire clairement les règles lorsque tout va bien que tenter de les négocier au milieu d'un conflit.

Holding familiale et transmission avec démembrement : exemple chiffré simplifié

Un dirigeant de 55 ans détient une holding familiale valorisée 1 000 000 €. Il souhaite transmettre à ses deux enfants tout en conservant des revenus. Il donne la nue-propriété des titres et conserve l'usufruit.

À 55 ans, la valeur fiscale de la nue-propriété représente une fraction de la pleine propriété selon le barème fiscal de l'article 669 du Code général des impôts. La donation ne porte donc pas fiscalement sur 1 000 000 € en pleine propriété, mais sur la valeur de la nue-propriété. Chaque parent peut utiliser son abattement de 100 000 € par enfant, renouvelable tous les 15 ans. Au décès de l'usufruitier, les enfants récupèrent en principe la pleine propriété des titres sans nouvelle taxation sur l'extinction de l'usufruit.

Ce type d'opération nécessite toutefois une rédaction précise des droits de vote, du droit aux dividendes, de la répartition des réserves et du rôle de l'usufruitier.

Holding familiale et cession d'entreprise : anticiper plusieurs années avant

Un dirigeant qui envisage de vendre son entreprise doit anticiper la holding bien avant la lettre d'intention de l'acheteur. Avant une vente, la holding peut servir à organiser un apport de titres, préparer un réinvestissement économique, associer les enfants à la création de valeur, séparer les actifs non nécessaires à l'exploitation, sécuriser la gouvernance avant négociation ou préparer une donation avant cession.

La donation avant cession peut réduire la fiscalité de la plus-value si elle intervient avant tout engagement ferme de vente et si elle respecte les règles applicables. Mais l'administration fiscale surveille ces opérations : le calendrier, l'intention réelle et la liberté des donataires doivent être cohérents. La holding n'est donc pas un outil de dernière minute. Elle fonctionne mieux lorsqu'elle s'inscrit dans une stratégie de long terme.

Combien coûte une holding familiale ?

Le coût dépend de la complexité du projet. Il faut prévoir plusieurs catégories de dépenses : frais de conseil juridique, fiscal et comptable ; rédaction des statuts ; éventuel pacte d'associés ; formalités de création ; commissaire aux apports si nécessaire ; frais de notaire en cas de donation ; tenue comptable annuelle ; déclarations fiscales ; secrétariat juridique annuel ; évaluations périodiques des titres.

Une holding familiale simple peut rester raisonnable en coût annuel. Le bon raisonnement consiste à comparer le coût de la structure avec les enjeux protégés : valeur de l'entreprise, fiscalité successorale évitée, conflits prévenus, risques isolés et capacité de réinvestissement. Pour connaître nos tarifs d'accompagnement, consultez la page tarifs Socic.

Quand faut-il créer une holding familiale ?

Plusieurs signaux doivent alerter l'entrepreneur :

- la société vaut plus de 500 000 € ou 1 000 000 € ;

- l'entreprise génère des bénéfices réguliers ;

- le dirigeant approche de 50 ou 55 ans ;

- les enfants commencent à travailler dans l'entreprise ;

- une cession pourrait intervenir dans les prochaines années ;

- la société accumule une trésorerie importante ;

- le patrimoine professionnel représente l'essentiel du patrimoine familial ;

- des investissements externes sont envisagés ;

- une famille recomposée complexifie la succession.

Créer trop tôt une holding peut parfois s'avérer inutile. Créer trop tard limite souvent les options. Pour les dirigeants qui souhaitent agir tôt, lisez notre article : Pourquoi faut-il créer une holding avant 40 ans ?

Checklist finale pour créer et piloter une holding familiale

- Définir l'objectif principal : protéger, transmettre, vendre, financer ou gouverner.

- Évaluer la société d'exploitation avec une méthode justifiable.

- Analyser le régime matrimonial du dirigeant.

- Identifier les héritiers repreneurs et non repreneurs.

- Choisir la forme juridique adaptée : SAS, SARL ou société civile.

- Décider du régime fiscal : IS ou IR selon la stratégie.

- Rédiger des statuts sur mesure.

- Prévoir un pacte d'associés ou une charte familiale.

- Étudier l'intérêt du pacte Dutreil.

- Analyser l'opportunité d'une donation-partage.

- Étudier le démembrement de propriété.

- Sécuriser les apports de titres et leur valorisation.

- Rédiger les conventions intragroupe.

- Documenter le rôle animateur de la holding si nécessaire.

- Vérifier les conséquences IFI en présence d'immobilier.

- Organiser la politique de dividendes.

- Prévoir les règles de sortie des associés.

- Mettre à jour la stratégie après chaque événement familial important.

- Tenir une comptabilité rigoureuse.

- Faire valider les opérations significatives par un expert-comptable, un avocat et un notaire.

FAQ sur la holding familiale

Qu'est-ce qu'une holding familiale ?

Une holding familiale est une société détenue par les membres d'une même famille et destinée à regrouper des participations, organiser le contrôle d'un groupe, protéger certains actifs et faciliter la transmission du patrimoine professionnel ou privé.

Une holding familiale permet-elle de payer moins d'impôts ?

Elle peut optimiser la fiscalité dans certains cas, notamment grâce au régime mère-fille, au pacte Dutreil, au démembrement ou à l'apport-cession. Elle ne supprime pas l'impôt. Elle permet surtout de mieux organiser le moment, le niveau et la circulation de la fiscalité.

Quelle est la meilleure forme juridique pour une holding familiale ?

La SAS convient souvent aux holdings familiales grâce à sa souplesse statutaire. La société civile intéresse les stratégies patrimoniales. La SARL peut convenir aux structures simples. Le choix dépend de la gouvernance, de la fiscalité, du régime social et des objectifs de transmission. Pour aller plus loin : avantages et inconvénients de la holding.

Quelle différence entre holding passive et holding animatrice ?

Une holding passive se limite à détenir des titres. Une holding animatrice participe activement à la stratégie du groupe, contrôle ses filiales et leur rend éventuellement des services. Cette distinction influence notamment l'accès à certains régimes fiscaux comme le pacte Dutreil. Consultez notre article : holding active ou passive, comment choisir ?

Peut-on transmettre une entreprise avec une holding familiale ?

Oui. La holding familiale facilite la transmission progressive des titres, la donation-partage, le démembrement de propriété et la mise en place d'un pacte Dutreil lorsque les conditions sont remplies. Elle permet aussi d'organiser le pouvoir entre enfants repreneurs et non repreneurs.

Le pacte Dutreil fonctionne-t-il avec une holding familiale ?

Oui, mais sous conditions strictes. La holding peut être éligible lorsqu'elle est animatrice ou lorsqu'elle s'inscrit dans une chaîne de détention compatible avec le dispositif. Il faut vérifier les engagements de conservation, la fonction de direction et la nature de l'activité.

Une holding familiale protège-t-elle contre les créanciers ?

Elle peut contribuer à isoler certains actifs du risque d'exploitation, mais elle ne crée pas une protection absolue. Les garanties, les fautes de gestion, les flux anormaux ou la confusion des patrimoines peuvent fragiliser la protection.

Peut-on mettre de l'immobilier dans une holding familiale ?

Oui, mais ce choix doit faire l'objet d'une analyse fiscale et patrimoniale. L'immobilier peut générer des conséquences en matière d'IFI, de plus-values, de TVA, de revenus locatifs et de risques intragroupe. Une SCI séparée peut parfois offrir une meilleure lisibilité.

À quel âge faut-il créer une holding familiale ?

Il n'existe pas d'âge unique. Beaucoup d'entrepreneurs commencent à y réfléchir entre 45 et 60 ans, lorsque l'entreprise a pris de la valeur, que les enfants grandissent ou qu'une cession devient envisageable. Plus l'anticipation commence tôt, plus les options sont nombreuses.

Faut-il un expert-comptable pour gérer une holding familiale ?

Oui, dans la pratique, l'accompagnement d'un expert-comptable s'avère fortement recommandé. La holding doit tenir une comptabilité, déclarer ses résultats, suivre ses conventions, organiser ses dividendes et respecter ses obligations juridiques et fiscales. Socic accompagne les dirigeants dans la création et la gestion de holding.

Peut-on créer une holding familiale seul ?

Il est juridiquement possible de créer une société seul, notamment sous forme de SASU. Toutefois, une holding familiale vise souvent une transmission ou une gouvernance collective. Même lorsqu'elle démarre avec un seul associé, il faut anticiper l'entrée future du conjoint ou des enfants.

Une holding familiale est-elle adaptée aux petites entreprises ?

Oui, si les enjeux le justifient. Une TPE rentable, une entreprise artisanale valorisée, un cabinet libéral structuré ou une société commerciale familiale peuvent tirer profit d'une holding. En revanche, si la valeur est faible et les objectifs limités, la complexité peut dépasser l'avantage.

Conclusion

La holding familiale représente l'un des outils les plus puissants pour protéger et transmettre le patrimoine d'un entrepreneur français. Elle permet de centraliser les titres, organiser la gouvernance, isoler certains actifs, optimiser les remontées de dividendes, préparer la succession et associer progressivement les enfants à la valeur créée.

Son efficacité dépend toutefois de la qualité de sa conception. Une holding familiale réussie repose sur des objectifs clairs, une forme juridique adaptée, des statuts précis, une fiscalité maîtrisée, une comptabilité rigoureuse et une gouvernance familiale assumée.

La holding n'est pas une astuce fiscale, mais une architecture patrimoniale. Elle doit protéger l'entreprise sans la fragiliser, transmettre sans déposséder trop vite, optimiser sans artifices et unir la famille plutôt que l'exposer aux conflits.

Pour un entrepreneur, le meilleur moment pour réfléchir à une holding familiale arrive souvent avant l'urgence : avant la cession, avant la succession, avant le conflit, avant que la valeur de l'entreprise ne devienne difficile à transmettre. Bien préparée, elle transforme une réussite professionnelle en patrimoine familial durable.

Prêt à structurer votre holding familiale avec un expert-comptable spécialisé ?

Nos experts Socic vous accompagnent de l'audit patrimonial à la création de votre holding, en passant par la stratégie de transmission et la mise en place du pacte Dutreil.

Prendre contact avec un expert comptable en ligne