Qu'est-ce qu'un compte courant d'associé débiteur ?

Un compte courant d'associé (CCA) débiteur apparaît lorsque l'associé ou le dirigeant a retiré plus d'argent de la société qu'il n'en a apporté. Comptablement, cela se traduit par un solde négatif sur le compte 455 (ou compte assimilé).

Concrètement, cela peut provenir :

- d'un virement du compte bancaire de la société vers l'associé sans justificatif clair ;

- d'une prise en charge de dépenses personnelles (voiture, vacances, achats privés) ;

- d'une avance « en attendant » la rémunération ou les dividendes ;

- d'un mauvais paramétrage ou suivi comptable en cours d'année.

⚠️ Point clé : un CCA débiteur ressemble économiquement à un prêt accordé par la société à une personne physique (associé ou dirigeant). C'est précisément ce que le droit encadre très fortement, que vous soyez en SARL/EURL, en SAS/SASU ou en SCI à l'IS.

Contacter un expert-comptable en ligne →

Pourquoi un compte courant d'associé débiteur est-il risqué ?

Un compte courant débiteur est problématique pour trois grandes raisons :

1. Risque juridique : prêt interdit dans certaines sociétés

Dans de nombreuses formes sociales, la société n'a pas le droit de consentir des avances, prêts ou découverts à ses dirigeants — et parfois à ses associés personnes physiques. Un CCA débiteur peut donc être illégal en tant que tel.

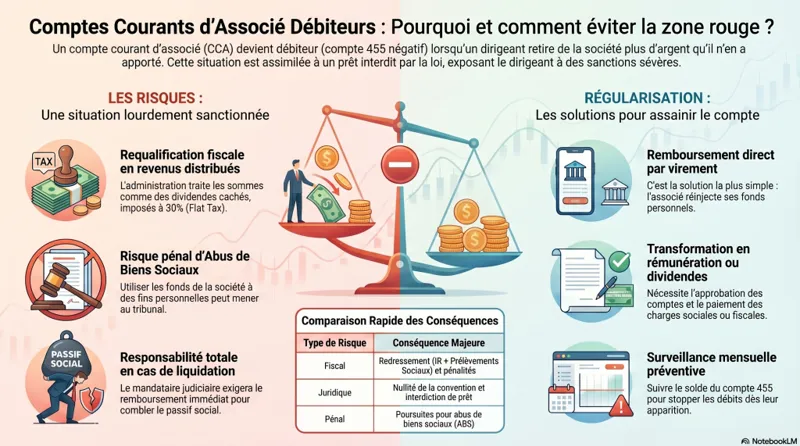

2. Risque fiscal : requalification en revenus distribués

Si les sommes ne sont pas justifiées et/ou non remboursées, l'administration fiscale peut considérer qu'il s'agit d'une distribution déguisée : dividendes cachés, avantage occulte… avec redressement à la clé. Pour comprendre comment les dividendes sont traités fiscalement selon votre structure, consultez notre article sur les dividendes en SARL/EURL ou celui sur les dividendes en SAS/SASU.

3. Risque pour le dirigeant : responsabilité et abus de biens sociaux

Si la société est fragilisée (trésorerie tendue, dettes, cessation des paiements), un CCA débiteur peut être analysé comme une faute de gestion, voire un abus de biens sociaux selon le contexte — notamment si des dépenses personnelles ont été payées par la société.

Dans quelles sociétés le compte courant débiteur est-il interdit ? (cadre légal)

En pratique, le compte courant débiteur est particulièrement dangereux dès qu'il concerne un dirigeant ou un associé personne physique.

Interdiction de principe des prêts, avances et découverts accordés par la société à certains dirigeants :

- SARL : interdiction de prêts/avances aux gérants et associés personnes physiques (règles issues du Code de commerce, à manier avec prudence car les exceptions et périmètres varient selon la situation). Voir aussi notre guide sur la transformation SARL en SAS.

- SAS / SA : interdictions également très encadrées (les textes sur les conventions et interdictions de prêts aux dirigeants s'appliquent largement).

⚠️ En clair : un CCA débiteur d'un dirigeant en SARL, SAS ou SA est un signal rouge lors d'un contrôle fiscal, d'un audit ou en cas de procédure collective.

📌 À retenir : même si « tout le monde le fait », ce n'est pas pour autant sécurisé. Le risque dépend de la forme sociale, de la qualité de la personne (dirigeant ou simple associé), du montant, de la durée, de la justification et de la capacité réelle de remboursement.

Jurisprudence : ce que disent les tribunaux sur les CCA débiteurs

Les décisions de justice montrent une logique constante : lorsque le compte courant débiteur ne sert pas l'intérêt social, il peut être sanctionné fiscalement et/ou civilement.

Cour de cassation, 15 octobre 1991, n° 90-12.911

La Cour rappelle que des avances injustifiées consenties à un associé peuvent relever d'un acte anormal de gestion si elles ne sont pas faites dans l'intérêt de la société. Autrement dit : si la société s'appauvrit sans raison, cela se paie fiscalement.

Cour de cassation, chambre commerciale, 18 mai 2010, n° 09-13.877

Confirmation du risque de requalification : des sommes laissées au débit d'un compte courant peuvent être assimilées à des revenus distribués, avec redressement à la clé.

Cour de cassation, chambre commerciale, 9 novembre 2010, n° 09-16.919

En contexte de difficultés, les juges sont particulièrement sévères : un compte courant débiteur peut être retenu dans l'analyse de la responsabilité du dirigeant (faute de gestion, aggravation du passif).

💡 Régularisation avant contrôle : utile mais pas « magique ». Même si vous régularisez (remboursement, rémunération, dividendes), la jurisprudence peut rester mitigée : si les faits traduisent une gestion abusive, la correction tardive ne fait pas toujours disparaître les pénalités.

Conséquences fiscales : requalification en revenus distribués

Le grand classique en cas de CCA débiteur non justifié : l'administration fiscale requalifie les sommes en revenus distribués (dividendes cachés ou avantages occultes).

Conséquences possibles :

- Imposition chez l'associé comme revenus de capitaux mobiliers (RCM), le plus souvent via le PFU (flat tax) à 30 % (12,8 % d'IR + 17,2 % de prélèvements sociaux), sauf option globale pour le barème. Pour bien comprendre ce régime, consultez notre article sur les cotisations sociales sur les dividendes et l'abattement de 40 %.

- Pénalités et intérêts de retard en cas de mauvaise foi ou de manœuvres (les majorations peuvent grimper vite).

- Remise en cause côté société de la déductibilité ou de la qualification, discussion sur l'intérêt social, et parfois requalification en acte anormal de gestion.

📌 Attention : si la société laisse faire sans percevoir d'intérêts, l'administration peut aussi considérer qu'il existe un avantage imposable (l'associé bénéficie d'un financement gratuit). Sur ce point, notre article dédié à la rémunération des comptes courants d'associés vous explique les taux déductibles et obligations fiscales en vigueur.

Conséquences juridiques (et parfois pénales) : le dirigeant en première ligne

Lorsque le compte courant débiteur concerne un dirigeant, le risque ne se limite pas au fiscal.

- Abus de biens sociaux (ABS) : possible si le dirigeant utilise les fonds ou le crédit de la société à des fins personnelles, contre l'intérêt social.

- Faute de gestion : en cas de procédure collective, un CCA débiteur peut être analysé comme une décision ayant aggravé la situation financière.

- Action du liquidateur : en liquidation, le mandataire peut exiger le remboursement du compte courant débiteur — et engager des actions en responsabilité si nécessaire.

Besoin d'un accompagnement pour sécuriser votre situation ? Nos experts-comptables vous conseillent sur les meilleures stratégies à adopter.

Parler à un expert-comptable en ligne →Comment régulariser un compte courant d'associé débiteur ? (solutions concrètes)

Si vous découvrez un compte courant débiteur, l'objectif est double : remettre le compte à zéro et le faire de façon justifiable et documentée.

Solutions les plus courantes :

- Rembourser par virement de l'associé vers la société (solution la plus simple et la plus lisible).

- Transformer en rémunération si c'est cohérent, décidé correctement, avec bulletins et charges si assimilé salarié, ou cotisations TNS selon le statut. Une rémunération « de rattrapage » doit être sérieusement cadrée. Notre article sur le bulletin de salaire du gérant majoritaire vous éclaire sur les formalités à respecter.

- Distribuer des dividendes uniquement si bénéfice distribuable, approbation des comptes et décision régulière. Pour rappel, on ne « transforme » pas librement une avance en dividende : il faut respecter le droit des sociétés. Voir notre guide complet sur la distribution de dividendes.

- Apport en compte courant (l'associé injecte des fonds) ou augmentation de capital si l'objectif est de renforcer durablement les fonds propres.

Bon réflexe : régulariser avant la clôture si possible — et pas « quand on reçoit la proposition de rectification ».

Obtenir un conseil personnalisé →Bonnes pratiques pour éviter un CCA débiteur (check-list)

Pour sécuriser votre gestion au quotidien :

- Suivre mensuellement le solde du compte 455 (tableau de trésorerie + balance comptable).

- Interdire les dépenses personnelles sur la carte ou le compte de la société — ou les rembourser immédiatement avec justificatifs.

- Documenter chaque mouvement : note, justificatif, décision, convention si nécessaire.

- Éviter les situations « temporaires » qui durent : un débit de quelques jours n'a pas le même risque qu'un débit persistant sur plusieurs mois.

- Se coordonner avec votre expert-comptable en ligne — surtout avant la clôture et avant l'AG annuelle.

FAQ – Compte courant d'associé débiteur

Quelles sont les conséquences pour la société ?

Un compte courant débiteur réduit la trésorerie disponible et augmente le risque d'irrécouvrabilité, surtout si l'associé ne peut pas rembourser. En cas de contrôle fiscal ou de difficultés financières, cela fragilise l'ensemble de la société.

Comment éviter la requalification fiscale ?

En pratique : justifier tous les flux financiers, rembourser rapidement, éviter les débits persistants et respecter l'intérêt social de la société. Plus le débit est important et prolongé dans le temps, plus le risque de redressement augmente.

Un compte courant débiteur est-il toujours autorisé ?

Non. Dans de nombreuses situations — notamment pour les dirigeants — cela s'apparente à un prêt interdit ou à une avance non conforme, donc très risqué juridiquement et fiscalement.

Quelle responsabilité pour le dirigeant ?

Le dirigeant peut être exposé à des reproches de gestion abusive et, dans certains cas, à des risques plus lourds (faute de gestion, abus de biens sociaux) si des fonds sociaux ont servi des intérêts personnels.

Que se passe-t-il en cas de liquidation judiciaire ?

Le liquidateur peut réclamer le remboursement du compte courant débiteur. Si le débit est lié à une gestion fautive, la situation peut se retourner contre le dirigeant sous la forme d'une action en responsabilité ou d'une sanction personnelle.

Quelles sont les façons concrètes de régulariser un CCA débiteur ?

Les principales solutions sont : le remboursement par virement, la mise en place d'une rémunération cadrée, la distribution de dividendes (si juridiquement possible), ou un apport en compte courant / augmentation de capital selon l'objectif poursuivi. Chaque solution doit être documentée et cohérente avec votre situation. Nos experts peuvent vous accompagner pas à pas.

Régulariser avec l'aide d'un expert-comptable →Conclusion

Un compte courant d'associé débiteur n'est pas un simple « décalage de trésorerie » : c'est un sujet à fort enjeu ⚠️, avec des risques de redressement fiscal, de responsabilité du dirigeant et, dans certains cas, de sanctions pénales.

👉 La bonne stratégie : surveiller en continu, éviter les débits, et si cela arrive, régulariser rapidement avec une solution cohérente et documentée. Pour aller plus loin, consultez également notre article sur la rémunération des comptes courants d'associés pour comprendre comment optimiser vos CCA créditeurs de façon sécurisée.

Si vous souhaitez nous préciser votre forme juridique (SAS, SARL, SCI…), si le compte courant débiteur concerne un dirigeant ou un simple associé, et depuis combien de temps le solde est négatif, nos experts peuvent vous proposer une régularisation propre — fiscalement et juridiquement — adaptée à votre cas.

Contacter un expert-comptable en ligne →