Comprendre la CET, la CFE et la CVAE : pourquoi l'échéance du 5 mai 2026 est stratégique

La Contribution Économique Territoriale (CET) regroupe deux composantes : la CFE (Cotisation Foncière des Entreprises), basée principalement sur les biens immobiliers utilisés pour l'activité, et la CVAE (Cotisation sur la Valeur Ajoutée des Entreprises), basée sur la valeur ajoutée produite par l'entreprise, sous conditions de chiffre d'affaires. La CET s'inscrit dans une logique locale : les communes et EPCI perçoivent en grande partie la CFE.

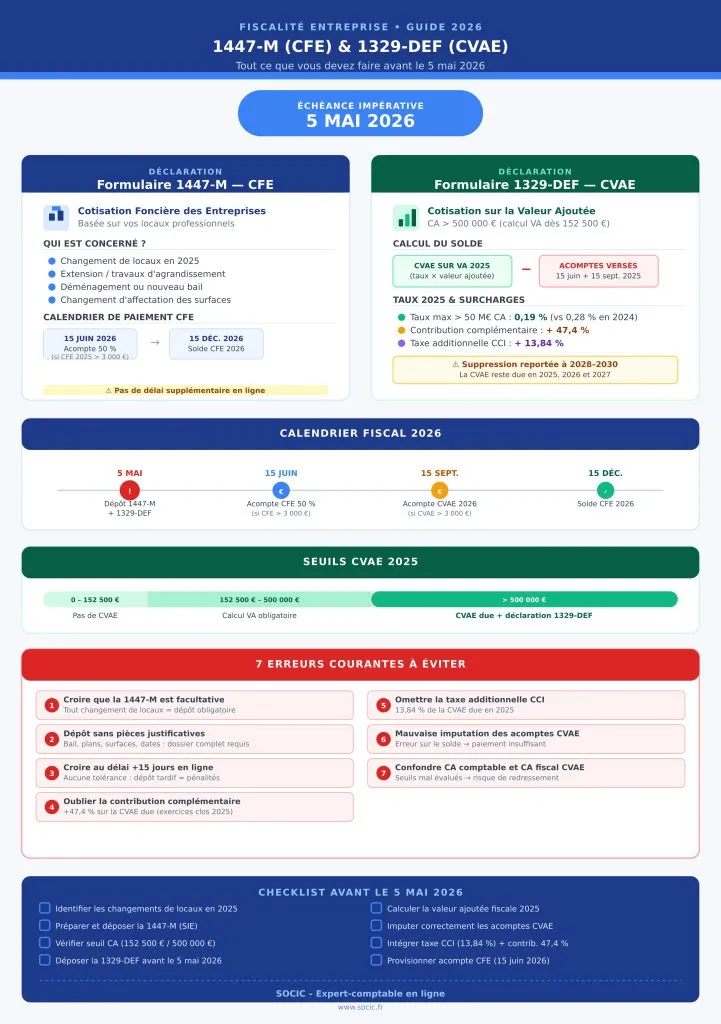

Au 5 mai 2026, deux déclarations peuvent être attendues simultanément :

- 1447-M (CFE) : déclaration « événementielle », obligatoire en cas de changements affectant les locaux ou l'activité et, plus largement, les éléments servant à déterminer la base CFE.

- 1329-DEF (solde de CVAE) : déclaration annuelle de liquidation du solde de CVAE pour les entreprises concernées, permettant aussi le recouvrement d'éléments additionnels (dont la taxe additionnelle CCI).

À retenir : ces obligations n'ont pas le même périmètre. On peut être redevable de la CFE sans être redevable de CVAE (selon le chiffre d'affaires), et être concerné par la CVAE sans avoir de 1447-M à déposer (si aucun changement sur les locaux ou éléments CFE).

Un point d'attention important : pas de délai supplémentaire de 15 jours

Contrairement à certaines téléprocédures (par exemple le dépôt de liasse fiscale pouvant parfois bénéficier d'une tolérance de délai), la 1447-M et la 1329-DEF ne bénéficient pas d'un délai supplémentaire de 15 jours du simple fait d'être transmises en ligne.

Vous n'êtes pas sûr d'être concerné par l'une ou l'autre de ces déclarations ?

Parler à un expert-comptable en ligne →

CFE et déclaration 1447-M : qui est concerné, quoi déclarer, comment éviter les surcoûts

Rappel : qui paie la CFE ?

Sont soumis à la CFE les professionnels exerçant une activité non salariée au 1er janvier de l'année d'imposition. La CFE concerne une grande variété de structures : entreprises individuelles, sociétés (SAS, SARL, SCI à activité, etc.), professions libérales, artisans, commerçants… Le fait générateur est lié à l'activité au 1er janvier : si l'entreprise existe et exerce à cette date, la CFE est due, sauf cas d'exonération temporaire ou permanente (zones, activités, premières années, etc.).

Sur quoi se calcule la CFE ?

La CFE est assise notamment sur la valeur locative des biens immobiliers utilisés pour l'activité. L'administration s'appuie sur des informations physiques (surfaces, consistance, nature des locaux, affectation), puis détermine une valeur locative fiscale. La 1447-M sert précisément à mettre à jour ces informations lorsque la réalité a changé. Pour connaître les abattements et cotisations minimales applicables à la CFE, consultez notre guide dédié.

Échéances de paiement CFE 2026 : acompte et solde

Pour l'année 2026 :

- Un acompte de 50 % est à payer au 15 juin 2026 lorsque la CFE 2025 était supérieure à 3 000 €.

- Le solde de CFE 2026 est dû au 15 décembre 2026.

Ce calendrier a un impact direct sur la trésorerie : une base CFE revalorisée (suite à travaux, extension, changement d'affectation) peut augmenter la CFE future, donc potentiellement l'acompte et le solde. Pour piloter sereinement vos flux, découvrez notre outil de suivi de trésorerie en ligne.

Déclaration 1447-M : à quoi sert-elle exactement ?

La déclaration n°1447-M vise à signaler des changements qui influencent la base de CFE. L'administration exploite les informations déclarées pour actualiser la valeur locative et, donc, la base imposable. Cette déclaration est à transmettre au Service des Impôts des Entreprises (SIE) au plus tard le 5 mai 2026 lorsque l'entreprise a constaté, en 2025, certains changements.

Quand la 1447-M devient-elle obligatoire ?

La 1447-M s'impose notamment en cas de variation de la consistance des locaux utilisés. Dans la vie des entreprises, cela recouvre de nombreux événements :

- Travaux d'extension (ex. agrandissement d'un atelier, création d'un espace de stockage)

- Réaménagement modifiant la nature ou l'utilisation des surfaces (ex. transformation d'un entrepôt en surface de vente)

- Déménagement ou ouverture/fermeture d'un établissement

- Changement d'activité modifiant les caractéristiques d'occupation

- Prise à bail de nouveaux locaux, sous-location, mise à disposition

👉 Dès que la réalité immobilière ou professionnelle qui sert de base à la CFE change, la question de la 1447-M se pose.

Exemple 1 : extension d'un local et hausse de la base CFE

Une TPE artisanale loue un local de 120 m². En 2025, elle réalise des travaux pour ajouter 40 m² de stockage. Cette extension augmente la consistance du local utilisé pour l'activité. Résultat : obligation de déposer une 1447-M avant le 5 mai 2026, revalorisation de la valeur locative, et hausse probable de la CFE 2026 (et potentiellement de l'acompte et du solde).

Exemple 2 : déménagement en cours d'année

Une société de conseil quitte un petit bureau en 2025 pour s'installer dans un espace plus grand. Même si l'activité reste identique, la base CFE dépend des locaux utilisés : la déclaration des changements permet d'éviter une incohérence entre la situation réelle et la base retenue.

Comment déposer la 1447-M efficacement

Pour déposer correctement : centralisez les documents immobiliers (bail, plan, surfaces, date de prise d'effet, avenants), décrivez précisément les changements intervenus en 2025 (nature, date, impact), et conservez une preuve de dépôt ainsi qu'un dossier de justification, utile en cas de contrôle ou de question du SIE.

💡 Conseil : ne minimisez pas les changements pour éviter une hausse. Une omission génère souvent un rattrapage, parfois assorti de pénalités, et crée une insécurité fiscale inutile.

Vous avez réalisé des travaux ou un déménagement en 2025 ? Nos experts vérifient avec vous si la 1447-M s'impose.

Être accompagné par un expert-comptable →CVAE et déclaration 1329-DEF : seuils, calcul, taux 2025, contribution complémentaire et taxe CCI

CVAE : quelles entreprises sont concernées ?

En pratique, les entités soumises à la CFE peuvent être soumises à la CVAE lorsque leur chiffre d'affaires excède 500 000 €. Un calcul de valeur ajoutée demeure nécessaire lorsque le chiffre d'affaires est supérieur à 152 500 €, même si la CVAE n'est pas forcément due au-delà selon la situation. Beaucoup d'erreurs viennent d'une confusion entre « je ne paie pas de CVAE » et « je ne suis pas concerné par les calculs et déclarations ».

Comment se calcule la CVAE

Le montant de CVAE est obtenu en multipliant la valeur ajoutée fiscale produite par l'entreprise par un taux qui dépend du niveau de chiffre d'affaires. La difficulté se situe dans la détermination de la valeur ajoutée fiscale (selon les règles fiscales, pas selon l'intuition), la compréhension des taux applicables, et l'imputation correcte des acomptes déjà versés.

Suppression progressive de la CVAE : calendrier et point de vigilance

La trajectoire de suppression a été ajustée. Les textes ont prévu un report de la suppression progressive sur une période allant de 2028 à 2030. Concrètement, entre 2025 et 2027, le coût global de la CVAE reste annoncé comme stable par rapport à 2024, à paramètres constants. Même si la CVAE est appelée à disparaître, elle reste un impôt à piloter, avec des obligations déclaratives qui continuent de produire des effets (taxe additionnelle, contrôle de VA, cohérence avec la liasse, etc.).

Taux 2025 : baisse affichée, mécanisme de compensation

Pour 2025, les taux de CVAE ont été réduits par rapport à 2024. Par exemple, le taux maximum applicable aux entreprises dont le chiffre d'affaires excède 50 millions d'euros s'établit à 0,19 % (contre 0,28 % en 2024). Mais un mécanisme spécifique s'ajoute : une contribution complémentaire de 47,4 % du montant de CVAE due, applicable uniquement pour les exercices clos en 2025. Cette contribution a pour effet de rapprocher le coût global de celui de 2024, à valeur ajoutée constante.

💡 Conseil : beaucoup d'entreprises repèrent la baisse de taux… et oublient la contribution complémentaire. Dans les simulations de trésorerie, il faut intégrer l'ensemble (CVAE + contribution complémentaire, si vous êtes dans le champ). Pour ne rien laisser au hasard, notre guide sur réduire le montant de la CET (CFE et CVAE) détaille les leviers disponibles.

Déclaration 1329-DEF : échéance du 5 mai 2026

Pour l'exercice clos en 2025, les entreprises concernées doivent déposer la déclaration n°1329-DEF relative au solde de CVAE au plus tard le 5 mai 2026. Cette déclaration sert à liquider la CVAE définitive sur la base de la valeur ajoutée 2025, à déterminer le solde après imputation des acomptes, et à collecter la taxe additionnelle finançant les CCI. Pour la cohérence des chiffres, assurez-vous que votre liasse fiscale est bien déposée avant d'arrêter les montants de CVAE.

Calcul du solde à payer

Le solde de CVAE dû au titre de 2025 correspond à :

- La CVAE calculée sur la valeur ajoutée 2025 (en tenant compte du taux applicable et des éventuels mécanismes comme la contribution complémentaire)

- Moins les deux acomptes déjà versés (15 juin et 15 septembre 2025)

Taxe additionnelle CCI : un coût à ne pas oublier

La 1329-DEF permet aussi la collecte de la taxe additionnelle destinée au financement des Chambres de Commerce et d'Industrie. Pour 2025, elle s'élève à 13,84 % du montant de CVAE dû. Lorsque vous budgétez le « coût CVAE », ne raisonnez pas uniquement en CVAE nette : la taxe additionnelle CCI peut créer un écart significatif entre une estimation rapide et le montant réellement appelé.

Exemple 3 : entreprise de services au-dessus de 500 000 € de CA

Une agence digitale réalise 820 000 € de chiffre d'affaires et dégage une valeur ajoutée fiscale de 240 000 € sur l'exercice clos en 2025. Elle a payé deux acomptes en 2025. En 2026, elle dépose la 1329-DEF avant le 5 mai 2026, calcule la CVAE définitive sur la VA 2025 selon le barème correspondant à son CA, impute les acomptes, puis ajoute la taxe additionnelle CCI calculée en pourcentage de la CVAE due.

Exemple 4 : groupe / multi-établissements

Une entreprise avec plusieurs établissements doit s'assurer de la cohérence entre la réalité des implantations (CFE), les données comptables (valeur ajoutée), et les déclarations fiscales (liasse, 1329-DEF). Une incohérence — par exemple, un établissement « oublié » côté CFE ou un changement non déclaré — déclenche souvent des échanges avec l'administration, voire une rectification.

Besoin d'aide pour calculer votre solde CVAE 2025 et préparer la 1329-DEF dans les délais ?

Contacter un expert-comptable en ligne →Erreurs courantes à éviter avant le 5 mai 2026

1. Croire que la 1447-M est facultative

Dès qu'un changement impacte la consistance des locaux ou les éléments servant à la base CFE, l'absence de dépôt vous expose à une base erronée, un rattrapage et une insécurité fiscale durable.

2. Déposer la 1447-M sans pièces ni descriptif précis

Un dépôt imprécis entraîne des allers-retours avec le SIE et peut aboutir à une revalorisation défavorable faute d'éléments contradictoires.

3. Penser que « déclaration en ligne = délai supplémentaire »

Pour la 1447-M et la 1329-DEF, vous ne bénéficiez pas automatiquement d'un délai additionnel de 15 jours. Dépôt tardif = pénalités potentielles.

4. Oublier la contribution complémentaire de 47,4 % (exercices clos en 2025)

Beaucoup d'entreprises retiennent la baisse des taux 2025, mais n'intègrent pas ce mécanisme. Les écarts de prévision peuvent devenir importants.

5. Omettre la taxe additionnelle CCI (13,84 % en 2025)

Vous estimez votre CVAE, mais vous sous-estimez le montant appelé si vous oubliez cette taxe additionnelle.

6. Imputer incorrectement les acomptes de CVAE

Une mauvaise imputation fausse le solde, et peut créer un paiement insuffisant ou un trop-versé mal suivi.

7. Confondre chiffre d'affaires comptable et chiffre d'affaires « à retenir » pour la CVAE

Les règles de détermination et les périmètres peuvent différer selon la situation. Une confusion peut vous placer à tort au-dessus ou en dessous des seuils.

Bonnes pratiques pour sécuriser vos déclarations

1. Mettre en place un « réflexe CFE » à chaque changement immobilier

Dès qu'un bail change, qu'un chantier démarre ou qu'une surface évolue, documentez l'événement et évaluez l'impact sur la 1447-M.

2. Consolider un dossier de preuves

Baux, avenants, plans, photos, PV de réception, dates, surfaces, affectations : un dossier solide sécurise la base et accélère les échanges avec le SIE.

3. Réconcilier valeur ajoutée, liasse fiscale et CVAE

Vous réduisez drastiquement le risque d'anomalie en alignant vos chiffres (comptabilité → fiscal → déclaration CVAE). Notre article sur le calcul de la valeur ajoutée vous guide pas à pas.

4. Anticiper la trésorerie : simuler « CVAE + contribution + taxe CCI »

Vous pilotez votre cash plutôt que de subir l'échéance. Utilisez notre outil de suivi de trésorerie pour intégrer toutes ces composantes dans votre prévisionnel.

5. Programmer un calendrier fiscal interne 📌

15 juin et 15 septembre (acomptes CVAE), 5 mai (dépôt 1447-M et 1329-DEF), 15 juin (acompte CFE si > 3 000 €), 15 décembre (solde CFE) : un planning clair réduit les oublis. Retrouvez également notre guide sur la déclaration CA12 de TVA à déposer au 5 mai 2026, autre échéance clé de cette période.

6. Faire relire les cas sensibles (extension, multi-sites, changement d'affectation)

Une revue par votre expert-comptable sur les dossiers à enjeu coûte souvent moins cher qu'un contentieux ou une rectification.

Conseils Socic

💡 Conseil Socic n°1 : pour la CFE, la difficulté n'est pas le paiement, c'est la qualité de la base. Une base erronée se répète d'année en année. Corriger tôt évite de payer « trop » (ou de devoir justifier un « pas assez ») pendant plusieurs exercices.

✅ Conseil Socic n°2 : sur la CVAE, la meilleure protection reste la cohérence documentaire : liasse fiscale, valeur ajoutée, acomptes, 1329-DEF. L'administration repère très vite les ruptures de cohérence (valeur ajoutée atypique vs CA, variations non expliquées, écarts entre exercices).

👉 Conseil Socic n°3 : si votre entreprise franchit les seuils (152 500 € / 500 000 €), n'attendez pas la dernière semaine. La valeur ajoutée fiscale demande souvent des extractions comptables, des retraitements et des contrôles internes.

🔎 Conseil Socic n°4 : gardez une logique « audit interne » : qui a validé les surfaces CFE ? Qui a validé la VA CVAE ? Où sont les justificatifs ? Cette discipline fait gagner un temps considérable en cas de question du SIE.

Cas pratiques

Cas A : cabinet paramédical qui agrandit ses locaux

Un cabinet (SELARL) occupe 80 m² au 1er janvier. En 2025, il récupère le local voisin (30 m²) et crée une nouvelle salle. L'agrandissement modifie la consistance des locaux : la 1447-M devient obligatoire, l'entreprise anticipe une hausse de base CFE 2026, et prépare les justificatifs (bail, plan, date d'effet) pour déposer avant le 5 mai 2026.

Cas B : e-commerce sans boutique, mais avec entrepôt loué

Un e-commerçant croit parfois être « hors CFE » car il n'a pas de boutique. Pourtant, un entrepôt loué et utilisé pour l'activité constitue une base CFE. En cas de changement de surface ou de site en 2025, la 1447-M peut s'imposer.

Cas C : entreprise qui dépasse 500 000 € de CA en 2025

Une PME passe de 480 000 € à 620 000 € de CA en 2025. Elle entre dans le champ CVAE : elle identifie le franchissement dès la clôture, sécurise le calcul de la valeur ajoutée fiscale, prépare la 1329-DEF, contrôle l'imputation des acomptes et intègre la taxe additionnelle CCI ainsi que la contribution complémentaire si applicable.

Cas D : dirigeant qui souhaite éviter une hausse brutale de trésorerie

Une entreprise sait qu'un changement immobilier en 2025 va augmenter sa CFE 2026. Elle met à jour la situation (1447-M), réalise une simulation de CFE, et provisionne progressivement plutôt que d'absorber le choc au 15 décembre.

Checklist : ce que vous devez faire avant le 5 mai 2026

- Identifier si l'entreprise a eu, en 2025, un changement affectant les locaux (extension, déménagement, modification d'affectation, ouverture/fermeture).

- Si oui, préparer la déclaration 1447-M et la déposer au SIE avant le 5 mai 2026.

- Rassembler les pièces : bail/avenants, plans, surfaces, dates, descriptifs des travaux, affectations.

- Vérifier si le chiffre d'affaires 2025 franchit 152 500 € (calcul VA) et/ou 500 000 € (champ CVAE).

- Calculer la valeur ajoutée fiscale 2025 et contrôler la cohérence avec la liasse fiscale.

- Préparer la 1329-DEF (solde CVAE) et la déposer avant le 5 mai 2026.

- Imputer correctement les acomptes versés les 15 juin et 15 septembre 2025.

- Intégrer la taxe additionnelle CCI (13,84 % de la CVAE due au titre de 2025).

- Vérifier l'applicabilité de la contribution complémentaire (47,4 % du montant de CVAE due) pour les exercices clos en 2025.

- Mettre à jour votre calendrier : acompte CFE (15 juin 2026 si CFE 2025 > 3 000 €) et solde CFE (15 décembre 2026).

Vous souhaitez déléguer la préparation et le dépôt de vos déclarations fiscales à un expert ?

Prendre contact avec un expert-comptable en ligne →FAQ – Dépôt 1447-M et 1329-DEF : vos questions fréquentes

Qui doit déposer la déclaration 1447-M au 5 mai 2026 ?

Les entreprises soumises à la CFE qui ont connu en 2025 un changement affectant les éléments servant à déterminer la base (notamment la consistance des locaux utilisés) doivent déposer la 1447-M auprès du SIE au plus tard le 5 mai 2026.

La 1447-M sert-elle à payer la CFE ?

Non. La 1447-M est une déclaration d'information et de mise à jour. Elle permet à l'administration de recalculer la valeur locative et donc la base de CFE. Le paiement suit le calendrier d'acompte et de solde.

Quel est le calendrier de paiement de la CFE en 2026 ?

Un acompte de 50 % est dû le 15 juin 2026 si la CFE 2025 dépasse 3 000 €, et le solde de la CFE 2026 est dû le 15 décembre 2026.

À partir de quel chiffre d'affaires la CVAE s'applique-t-elle ?

Les entités soumises à la CFE sont soumises à la CVAE lorsque leur chiffre d'affaires excède 500 000 €. Un calcul de valeur ajoutée demeure nécessaire si le chiffre d'affaires dépasse 152 500 €.

À quoi sert la déclaration 1329-DEF du 5 mai 2026 ?

Elle sert à liquider le solde de CVAE au titre de l'exercice clos en 2025 : CVAE calculée sur la valeur ajoutée 2025, moins les acomptes déjà payés. Elle permet aussi le recouvrement de la taxe additionnelle CCI.

Comment calcule-t-on le solde de CVAE à payer ?

Solde = CVAE due au titre de 2025 (selon valeur ajoutée et taux liés au CA, avec mécanismes éventuels) – acomptes versés les 15 juin et 15 septembre 2025.

La CVAE est-elle supprimée ?

La suppression progressive a été reportée, avec une trajectoire 2028-2030. Entre 2025 et 2027, la CVAE reste une réalité déclarative et financière pour les entreprises concernées.

Quels sont les taux de CVAE en 2025 pour les grandes entreprises ?

Les taux 2025 sont réduits par rapport à 2024. Le taux maximum pour les entreprises de plus de 50 M€ de chiffre d'affaires est de 0,19 % (contre 0,28 % en 2024). Une contribution complémentaire de 47,4 % peut s'appliquer pour les exercices clos en 2025.

Qu'est-ce que la taxe additionnelle CCI liée à la CVAE ?

C'est une taxe additionnelle collectée via la 1329-DEF, destinée au financement des Chambres de Commerce et d'Industrie. Pour 2025, elle est de 13,84 % du montant de CVAE dû.

Existe-t-il un délai supplémentaire de 15 jours si je déclare en ligne ?

Non. La 1329-DEF et la 1447-M ne bénéficient pas du délai supplémentaire de 15 jours en cas de déclaration en ligne, contrairement à certains dépôts comme la liasse fiscale selon les contextes.

Quels documents préparer pour sécuriser la 1447-M ?

Bail et avenants, plans et surfaces, descriptif des travaux, dates d'effet, affectation des surfaces, justificatifs (PV, factures de travaux si utile), et un dossier de synthèse expliquant l'évolution en 2025.

Conclusion

L'échéance du 5 mai 2026 constitue un rendez-vous fiscal à fort enjeu pour les dirigeants : la 1447-M conditionne la fiabilité de la base de CFE, tandis que la 1329-DEF finalise le solde de CVAE au titre de 2025, avec ses règles de seuils, de valeur ajoutée, d'imputation d'acomptes et la taxe additionnelle CCI. En travaillant avec une méthode simple — identification des changements, collecte des justificatifs, réconciliation des chiffres, anticipation de trésorerie — vous transformez une obligation déclarative en pilotage serein et sécurisé.

Pour toute question sur votre situation spécifique, les équipes SOCIC sont disponibles pour vous accompagner.

Anticipez l'échéance du 5 mai 2026 avec un expert-comptable dédié.

Prendre contact avec expert-comptable en ligne →