Jours ouvrés, jours ouvrables, jours calendaires : définitions + différences et exemples de calcul (2026)

Entre jours ouvrés, jours ouvrables et jours calendaires, la confusion est fréquente… alors que ces notions servent au quotidien pour le calcul des congés payés, les délais RH (préavis, procédures) ou encore certaines démarches auprès de l’administration (ex. France Travail, Sécurité sociale).

Voici un guide clair, à jour, avec des exemples concrets et les bonnes règles de décompte.

Vous gérez des salariés et vous avez des doutes sur le calcul des congés ou des délais RH ? Notre expert-comptable en ligne vous accompagne au quotidien, sans rendez-vous en cabinet.

Parler à un expert-comptable

Définitions

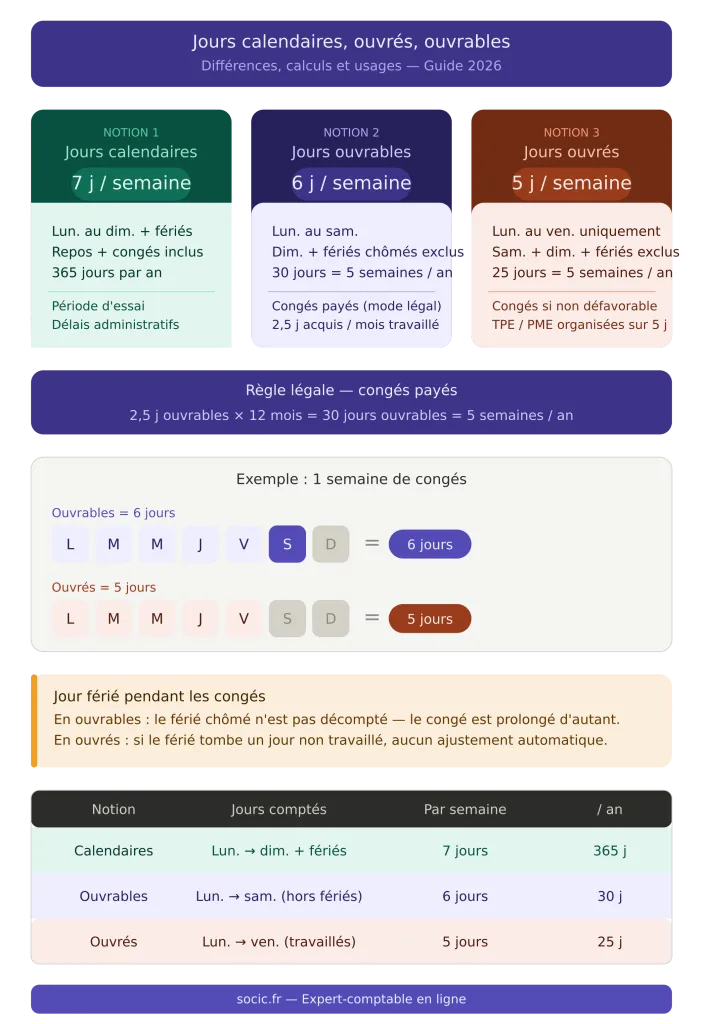

Les jours calendaires

Un jour calendaire = tous les jours du calendrier, sans exception :

- lundi, mardi, … dimanche

- jours fériés

- jours de repos, congés, etc.

👉 On compte donc 7 jours par semaine, soit 365 jours par an (et 366 les années bissextiles).

Les jours ouvrables

Un jour ouvrable correspond aux jours habituellement “ouvrables” dans la logique du droit du travail : du lundi au samedi inclus.

➡️ Donc : 6 jours par semaine.

Ne sont pas des jours ouvrables :

- le dimanche

- les jours fériés chômés dans l’entreprise (quand ils ne sont pas travaillés)

👉 À savoir : un jour férié chômé qui tombe pendant des congés payés peut, dans certains cas, ne pas être décompté (donc le congé “dure” plus longtemps). ⚠️ La règle dépend du mode de décompte (ouvrables/ouvrés) et des pratiques de l’entreprise.

Les jours ouvrés

Les jours ouvrés = les jours effectivement travaillés dans l’entreprise, le plus souvent :

- du lundi au vendredi

➡️ Donc : 5 jours par semaine (dans la plupart des TPE/PME). Certaines entreprises peuvent avoir d’autres jours ouvrés (ex. du mardi au samedi).

Tableau récapitulatif (simple et efficace)

| Notion | Jours comptés | Nombre / semaine | Usage courant |

|---|---|---|---|

| Jours calendaires | Tous les jours (y compris dimanches + fériés) | 7 | Période d’essai, certains délais “date à date”, administration |

| Jours ouvrables | Lundi → samedi (hors dimanche + fériés chômés) | 6 | Congés payés (mode légal le plus courant) |

| Jours ouvrés | Jours réellement travaillés (souvent lundi → vendredi) | 5 | Congés payés si prévu et non défavorable |

Besoin d'aide pour structurer votre politique de congés ou vos contrats de travail ? Nos experts-comptables en ligne vous conseillent en temps réel, depuis votre espace client.

Découvrir nos services RH et paieÀ quoi servent les jours ouvrés, ouvrables et calendaires ?

Les jours calendaires : surtout pour des durées “date à date”

Les jours calendaires sont souvent retenus pour :

- le calcul de certaines périodes exprimées en mois (ex. période d’essai)

- des décomptes administratifs (ex. organismes sociaux, France Travail)

💡 Exemple (2026) : un CDI prévoit une période d’essai de 3 mois qui débute le 1er juin 2026 → elle se termine le 31 août 2026 (logique “date à date”, en jours calendaires).

Les jours ouvrables : le standard pour les congés payés

Le décompte en jours ouvrables est le plus classique en France pour les congés payés.

📌 Règle clé (à jour) : le Code du travail prévoit 2,5 jours ouvrables acquis par mois de travail effectif, soit :

- 2,5 × 12 = 30 jours ouvrables par an

- ce qui correspond à 5 semaines de congés

👉 On peut décompter en jours ouvrés si (et seulement si) ce n’est pas défavorable au salarié et que les règles internes/conventionnelles sont cohérentes (même méthode pour l’acquisition et la prise).

Comment compter les jours ouvrables pris ?

- Le 1er jour de congé = le 1er jour où le salarié aurait dû travailler.

- Le dernier jour = le dernier jour ouvrable inclus dans la période de congé.

📌 Exemple typique : un salarié ne travaille pas le samedi. Il prend une semaine de vacances.

- Il quitte l’entreprise le vendredi soir,

- mais son congé “commence” le lundi (premier jour travaillé habituel),

- et se termine le samedi (dernier jour ouvrable de la semaine) → 6 jours ouvrables décomptés pour 1 semaine.

⚠️ Jour férié pendant les congés : s’il tombe un jour ouvrable et qu’il est chômé dans l’entreprise, il peut réduire le nombre de jours décomptés (ou “prolonger” le congé), selon la méthode de décompte appliquée.

Exemple mis à jour (2026) : semaine du 13 juillet 2026, avec le 14 juillet (mardi) jour férié chômé.

- En jours ouvrables : on ne décompte pas le jour férié chômé → on décompte généralement 5 jours ouvrables (lun, mer, jeu, ven, sam).

- En jours ouvrés (lundi→vendredi) : on décompte 4 jours ouvrés (lun, mer, jeu, ven).

La gestion des congés payés, c'est souvent une source d'erreurs coûteuses. Un expert-comptable en ligne peut vérifier que vos pratiques RH sont conformes au Code du travail.

Je prends contactLes jours ouvrés : pratique, mais attention aux jours fériés

Le décompte en jours ouvrés peut aussi être retenu pour les congés payés (souvent pour coller à une organisation du travail sur 5 jours).

Dans ce cas, on retrouve généralement :

- 25 jours ouvrés de congés payés par an

- car 5 jours/semaine × 5 semaines = 25

🚨 Point d’attention : selon le placement des jours fériés, le décompte en jours ouvrés peut parfois être moins favorable si vos règles internes ne prévoient pas d’ajustement.

Exemple concret (cas sensible) 👇

Un salarié prend une semaine de congé :

- Si le samedi est un jour férié chômé dans l’entreprise, en décompte ouvrable il peut n’être décompté que 5 jours ouvrables (au lieu de 6).

- En décompte ouvré (lundi→vendredi), on décompte de toute façon 5 jours ouvrés.

👉 Conclusion : en jours ouvrés, pour éviter toute perte liée à un férié chômé qui “tombe” un jour habituellement non travaillé, certaines entreprises prévoient des règles de neutralisation/ajustement (souvent via accord/convention/pratiques RH).

FAQ : jours calendaires, jours ouvrés, jours ouvrables

Pourquoi 30 jours ouvrables = 5 semaines, alors que 30 jours ça fait plutôt 6 semaines ?

Parce qu’en jours ouvrables, une semaine de congés correspond à 6 jours décomptés (lundi à samedi). Donc 30 ÷ 6 = 5 semaines.

Peut-on choisir librement entre jours ouvrables et jours ouvrés ?

Non. L’entreprise doit appliquer une règle cohérente et non défavorable, en tenant compte de la convention collective, des accords et des usages.

Les jours calendaires incluent-ils les jours fériés ?

Oui, les jours calendaires incluent tout : fériés, dimanches, repos, etc.

À retenir

- Jours calendaires = 7/7 (tous les jours)

- Jours ouvrables = lundi → samedi (souvent utilisé pour les congés payés : 30 jours/an)

- Jours ouvrés = jours réellement travaillés (souvent lundi → vendredi : 25 jours/an)

Si tu me dis :

- ton mode de décompte (ouvrables ou ouvrés),

- les jours travaillés dans l’entreprise,

- et une période de congé précise (dates),

je te calcule le nombre exact de jours à décompter avec la règle la plus adaptée. 👉

Une question sur votre situation spécifique ? Chez SOCIC, votre expert-comptable en ligne répond à vos questions RH, paie et fiscalité — sans engagement.

Obtenir un conseil personnalisé